Markedsoversigt

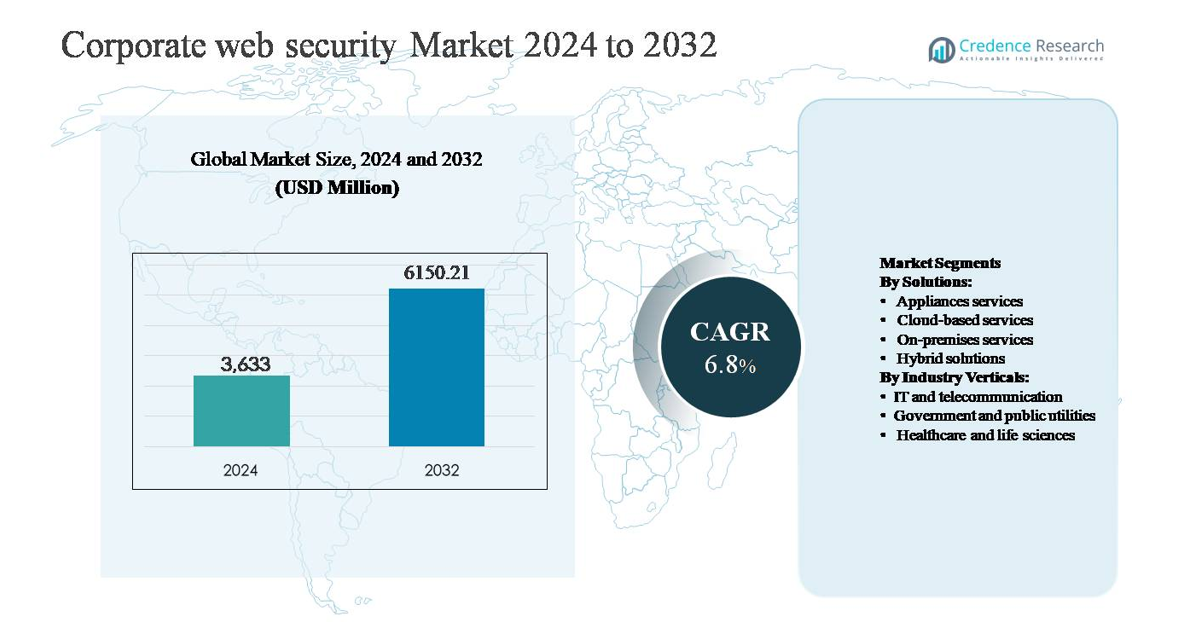

Markedet for virksomheders web-sikkerhed blev vurderet til 3.633 millioner USD i 2024 og forventes at nå 6.150,21 millioner USD i 2032, med en sammensat årlig vækstrate (CAGR) på 6,8% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for virksomheders web-sikkerhed 2024 |

3.633 millioner USD |

| Markedsvækst for virksomheders web-sikkerhed, CAGR |

6,8% |

| Markedsstørrelse for virksomheders web-sikkerhed 2032 |

6.150,21 millioner USD |

Markedet for virksomheders web-sikkerhed ledes af en gruppe etablerede globale leverandører og cloud-native specialister, der konkurrerer gennem avanceret trusselsbeskyttelse, cloud-leverede platforme og integrerede Zero Trust-funktioner. Nøglespillere inkluderer Cisco Systems, Zscaler, Trend Micro, Sophos, Barracuda Networks, Symantec, McAfee, Blue Coat Systems, Trustwave, Webroot og Clearswift, som hver tilbyder sikre web-gateways, cloud-sikkerhed og AI-drevet trusselsdetektion skræddersyet til virksomheds-miljøer. Konkurrencemæssig differentiering fokuserer på skalerbarhed, samlet sikkerhedsstyring og støtte til hybride arbejdsmodeller. Nordamerika er den førende region med cirka 38% af den globale markedsandel, drevet af høje cybersikkerhedsudgifter, tidlig adoption af cloud- og SASE-arkitekturer og streng overholdelse af regulativer på tværs af store industrier.

Markedsindsigt

- Markedet for virksomheders web-sikkerhed blev vurderet til 3.633 millioner USD i 2024 og forventes at nå 6.150,21 millioner USD i 2032, med en vækst på en CAGR på 6,8% i prognoseperioden, understøttet af stigende digitalisering i virksomheder og øget afhængighed af web-baserede applikationer.

- Markedsvækst drives primært af stigningen i sofistikerede web-baserede cybertrusler, øget cloud- og SaaS-adoption og udvidede fjernarbejdsmiljøer, der presser virksomheder til at implementere sikre web-gateways, cloud-sikkerhedsplatforme og Zero Trust-baserede adgangskontroller.

- Nøgletrends inkluderer den hurtige overgang mod cloud-baserede web-sikkerhedsløsninger, som repræsenterer den dominerende løsningssegment på grund af skalerbarhed og centraliseret styring, sammen med voksende adoption af SASE og AI-drevet trusselsdetektion for at forbedre realtids synlighed og respons.

- Det konkurrenceprægede landskab er kendetegnet ved en stærk tilstedeværelse af globale cybersikkerhedsleverandører med fokus på integrerede platforme, managed security services og kontinuerlig innovation, hvilket intensiverer konkurrencen gennem teknologisk differentiering og strategiske partnerskaber.

- Regionalt fører Nordamerika med omkring 38% markedsandel, efterfulgt af Europa med 27% og Asien og Stillehavsområdet med 24%, mens IT og telekommunikation forbliver det dominerende industrisegment på grund af høj datatrafik og forhøjet cyberrisikoeksponering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter løsninger:

Markedet for virksomheders web-sikkerhedsløsninger ledes af cloud-baserede tjenester, som udgør den dominerende markedsandel på grund af hurtig cloud-adoption, udvidelse af den eksterne arbejdsstyrke og stigende afhængighed af SaaS-baserede forretningsapplikationer. Virksomheder foretrækker i stigende grad cloud-baseret web-sikkerhed for dens skalerbarhed, centraliseret politikstyring og hurtigere opdateringer af trusselsintelligens sammenlignet med traditionelle apparater. Drivere inkluderer stigende web-baserede angreb, efterspørgsel efter sikre adgangstjeneste-arkitekturer (SASE) og lavere forudgående infrastrukturudgifter. Mens on-premises og apparatbaserede løsninger forbliver relevante i regulerede miljøer, vinder hybride løsninger frem, da organisationer balancerer ældre systemer med cloud-native sikkerhedsmodeller.

- For eksempel behandler Zscaler’s cloud-sikkerhedsplatform mere end 500 milliarder sikkerhedstransaktioner om dagen på tværs af mere end 160 globale datacentre, hvilket muliggør inline-inspektion og politikhåndhævelse for millioner af brugere uden at implementere on-premises apparater.”

Efter Industrielle Vertikaler:

Blandt industrielle vertikaler repræsenterer IT og telekommunikation den dominerende undersegment, der har den største markedsandel på grund af høje internettrafikvolumener, omfattende brug af cloud-platforme og konstant udsættelse for sofistikerede cybertrusler. Denne sektor prioriterer avanceret webfiltrering, trusselsdetektion og realtids trafikinspektion for at beskytte virksomhedsnetværk og kundedata. Væksten drives af 5G-udrulninger, udvidelse af datacentre og øgede API-baserede tjenester. Regering og offentlige forsyninger følger, støttet af nationale cybersikkerhedsmandater, mens sundhedssektoren accelererer adoptionen på grund af voksende digitale sundhedsplatforme og strenge databeskyttelseskrav.

- For eksempel driver AT&T en global IP-rygrad, der transporterer over 500 petabyte datatrafik om dagen, understøttet af sikkerhedsplatforme, der udfører kontinuerlig inline-inspektion for at opdage skadelig webaktivitet i stor skala.

Vigtige Vækstdrivere

Stigende Frekvens og Sofistikering af Web-Baserede Cybertrusler

Den stigende frekvens og kompleksitet af web-baserede cyberangreb forbliver en primær vækstdriver for markedet for virksomheders web-sikkerhed. Virksomheder står i stigende grad over for avancerede trusler som phishing-as-a-service, ransomware-levering gennem skadelige URL’er, zero-day exploits og legitimationsstjæleri via kompromitterede webapplikationer. Angribere udnytter krypteret trafik, filfri malware og AI-assisteret social engineering for at omgå traditionelle perimeterforsvar. Som et resultat prioriterer organisationer avancerede web-sikkerhedsløsninger, der er i stand til realtids trafikinspektion, adfærdsanalyse og automatiseret trusselsafhjælpning. Den voksende finansielle og omdømmemæssige påvirkning af databrud tvinger virksomheder til at investere i omfattende web-sikkerhedsrammer, der beskytter brugere, applikationer og data på tværs af distribuerede miljøer.

- For eksempel rapporterer Cloudflare, at dets globale netværk behandler og inspicerer titusindvis af billioner af internetforespørgsler dagligt, og blokerer milliarder af skadelige forespørgsler hver 24. time ved hjælp af realtids bot-styring og maskinlæringsbaseret trusselsdetektion på tværs af hundreder af byer verden over.

Accelereret Adoptering af Cloud-applikationer og Fjernarbejdsmodeller

Den udbredte anvendelse af cloud computing og hybride arbejdsmodeller driver betydeligt efterspørgslen efter virksomheders web-sikkerhedsløsninger. Virksomheder opererer nu med en decentraliseret arbejdsstyrke, der får adgang til SaaS-platforme, virksomhedsapplikationer og virksomhedens ressourcer fra flere lokationer og enheder. Dette skift har udvidet angrebsfladen og svækket traditionelle netværksbaserede sikkerhedskontroller. Derfor adopterer organisationer cloud-native web-sikkerhedsplatforme, der tilbyder centraliseret politikhåndhævelse, sikre web-gateways og identitetsbevidste adgangskontroller. Behovet for at beskytte brugere uanset placering, sikre adgang til cloud-arbejdsmængder og opretholde konsistente sikkerhedspolitikker på tværs af miljøer fortsætter med at accelerere investeringer i moderne web-sikkerhedsarkitekturer.

- For eksempel behandler Microsofts Entra og Defender for Cloud Apps-økosystem mere end 65 billioner sikkerhedssignaler om dagen på tværs af identiteter, slutpunkter og cloud-applikationer, hvilket muliggør realtidsdetektion af unormale adgangsmønstre knyttet til fjernbrugere.

Strengere Regulativ Overholdelse og Databeskyttelseskrav

Øget regulativt pres omkring databeskyttelse og cybersikkerhedsoverholdelse er en anden kritisk vækstdriver for markedet for virksomheders web-sikkerhed. Regeringer og regulerende organer verden over håndhæver strengere standarder for databeskyttelse, brudrapportering og sikker adgang til følsomme oplysninger. Virksomheder i regulerede industrier som finans, sundhedsvæsen og offentlige tjenester skal implementere robuste web-sikkerhedskontroller for at sikre overholdelse af datasuverænitet, privatliv og cybersikkerhedsmandater. Web-sikkerhedsløsninger, der tilbyder logføring, revision, trusselssynlighed og politikhåndhævelse, hjælper organisationer med at demonstrere overholdelse, samtidig med at de reducerer juridiske og operationelle risici. Efterhånden som reguleringsrammerne fortsætter med at udvikle sig, forbliver compliance-drevne sikkerhedsinvesteringer en stærk markedsdriver.

Nøgletrends & Muligheder

Skift Mod Secure Access Service Edge (SASE) og Zero Trust Arkitekturer

En væsentlig trend, der former landskabet for virksomheders web-sikkerhed, er overgangen mod Secure Access Service Edge (SASE) og Zero Trust sikkerhedsmodeller. Organisationer bevæger sig væk fra perimeterbaseret sikkerhed mod identitetscentrerede, cloud-leverede arkitekturer, der kontinuerligt verificerer brugere, enheder og applikationer. Web-sikkerhed integreres i stigende grad med sikre web-gateways, cloud-adgangssikkerhedsmæglere og zero trust netværksadgangsplatforme. Denne konvergens muliggør konsistent beskyttelse for brugere, der får adgang til web- og cloud-ressourcer fra enhver lokation. Leverandører, der tilbyder samlede, skalerbare SASE-platforme, har betydelige vækstmuligheder, da virksomheder søger forenklet sikkerhedsstyring og reduceret infrastrukturkompleksitet.

- For eksempel behandler Cisco Umbrella over 715 milliarder internetforespørgsler hver dag, og kombinerer DNS-lag sikkerhed, sikre web-gateway funktioner og cloud-leverede Zero Trust adgangskontroller for at beskytte brugere uanset netværksplacering.

Integration af AI og Maskinlæring til Avanceret Trusselsdetektion

Den voksende brug af kunstig intelligens og maskinlæring præsenterer en vigtig mulighed inden for virksomheders web-sikkerhed. AI-drevne motorer forbedrer trusselsdetektion ved at analysere trafikmønstre, brugeradfærd og unormal aktivitet i realtid. Disse kapaciteter muliggør hurtigere identifikation af ukendte trusler, automatiseret respons og reduceret afhængighed af manuelle sikkerhedsoperationer. Virksomheder favoriserer i stigende grad løsninger, der udnytter prædiktiv analyse og adaptive sikkerhedspolitikker til at bekæmpe udviklende angrebsteknikker. Efterhånden som trusselmiljøerne bliver mere dynamiske, er AI-aktiverede web-sikkerhedsplatforme positioneret som en kritisk differentieringsfaktor, der skaber langsigtede muligheder for innovation og værdiskabende tjenester.

- For eksempel behandler Fortinets FortiGuard AI-drevne sikkerhedstjenester over 100 milliarder sikkerhedshændelser dagligt ved hjælp af dybdelæringsmodeller trænet på billioner af datapunkter for at opdage zero-day malware og kommando-og-kontrol aktivitet på tværs af webtrafik.

Vigtige Udfordringer

Kompleksiteten ved at Administrere Sikkerhed på Tværs af Hybrid- og Multi-Cloud Miljøer

En af de største udfordringer på markedet for virksomheders web-sikkerhed er at administrere ensartede sikkerhedskontroller på tværs af hybrid- og multi-cloud infrastrukturer. Virksomheder opererer ofte med en blanding af on-premises systemer, private skyer og flere offentlige cloud-platforme, hver med forskellige sikkerhedskonfigurationer og synlighedsbegrænsninger. At sikre ensartet politikhåndhævelse, trusselsdetektion og overholdelse på tværs af disse miljøer er operationelt komplekst. Sikkerhedsteams står over for vanskeligheder med at integrere legacy-systemer med cloud-native værktøjer, hvilket fører til fragmenterede sikkerhedsholdninger. Denne kompleksitet øger den administrative byrde og kan skabe huller, som angribere udnytter, hvilket begrænser effektiviteten af web-sikkerhedsimplementeringer.

Mangel på Kvalificerede Cybersikkerhedsprofessionelle og Budgetbegrænsninger

Den vedvarende mangel på kvalificerede cybersikkerhedsprofessionelle udgør en betydelig udfordring for effektiv implementering af web-sikkerhed. Mange organisationer mangler den interne ekspertise, der kræves for at administrere avancerede sikkerhedsplatforme, analysere trusler og reagere på hændelser i realtid. Denne kompetencekløft resulterer ofte i underudnyttede sikkerhedskapaciteter eller forsinket trusselsrespons. Derudover begrænser budgetbegrænsninger, især blandt små og mellemstore virksomheder, adoptionen af omfattende web-sikkerhedsløsninger. At balancere omkostningseffektivitet med robust beskyttelse forbliver vanskeligt, hvilket forsinker implementeringscyklusser og øger afhængigheden af administrerede sikkerhedstjenester for at kompensere for interne ressourcebegrænsninger.

Regional Analyse

Nordamerika

Nordamerika dominerer markedet for virksomheders web-sikkerhed og tegner sig for omkring 38% af den globale markedsandel. Regionen drager fordel af tidlig adoption af avancerede cybersikkerhedsteknologier, høj cloud-penetration og en stærk tilstedeværelse af førende sikkerhedsleverandører. Virksomheder inden for IT, telekommunikation, finans og sundhed investerer kraftigt i sikre web-gateways, cloud-baseret sikkerhed og Zero Trust-rammer for at modvirke sofistikerede cybertrusler. Strenge databeskyttelsesregler og stigende cyberangrebshændelser understøtter yderligere adoption. USA fører den regionale efterspørgsel på grund af store virksomheders forbrug og moden digital infrastruktur, mens Canada bidrager gennem øget overholdelse af regler og cloud-sikkerhedsinitiativer.

Europa

Europa har cirka 27% af markedet for virksomheders web-sikkerhed, drevet af strenge lovgivningsmæssige rammer og voksende digital transformation på tværs af virksomheder. Reguleringer som GDPR og nationale cybersikkerhedsdirektiver tvinger organisationer til at styrke web-sikkerhedskontroller, især omkring databeskyttelse og adgangsovervågning. Adoptionen er stærk inden for regeringen, offentlige forsyninger og sundhedssektoren, hvor overholdelse og datasuverænitet er kritiske. Vesteuropa fører efterspørgslen på grund af avanceret IT-infrastruktur, mens Central- og Østeuropa viser stabil vækst, efterhånden som cloud-adoptionen stiger. Virksomheder implementerer i stigende grad hybride og cloud-baserede løsninger for at balancere lovgivningsmæssig overholdelse med operationel fleksibilitet.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer omkring 24% af det globale marked for virksomheders web-sikkerhed og er det hurtigst voksende regionale segment. Hurtig digitalisering, udvidet cloud-adoption og stigende internetpenetration på tværs af nye økonomier er nøglevækstfaktorer. Virksomheder i lande som Kina, Indien, Japan og Australien står over for stigende cybertrusler forbundet med udvidelse af digitale tjenester og fjernarbejde. IT- og telekommunikationssektoren driver betydelig efterspørgsel, understøttet af store brugerbaser og høje webtrafikvolumener. Øget bevidsthed om cybersikkerhedsrisici og regeringsledede digitale initiativer fremskynder investeringer i skalerbare, cloud-leverede web-sikkerhedsløsninger.

Latinamerika

Latinamerika tegner sig for næsten 6% af markedet for virksomheders web-sikkerhed, understøttet af stigende digitalisering af virksomheder og stigende bevidsthed om cyberrisici. Organisationer på tværs af bank-, telekommunikations- og regeringssektorer styrker web-sikkerhed for at imødegå voksende phishing-, malware- og ransomware-hændelser. Cloud-baseret sikkerhedsadoption stiger på grund af omkostningseffektivitet og begrænset intern cybersikkerhedsekspertise. Brasilien og Mexico fører den regionale efterspørgsel på grund af større virksomhedsbaser og forbedret lovgivningsmæssigt fokus på databeskyttelse. Dog fortsætter budgetbegrænsninger og mangel på færdigheder med at moderere adoptionsraterne sammenlignet med mere modne regioner.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har cirka 5% af den globale markedsandel, med vækst drevet af udvidelse af digital infrastruktur og regeringsledede cybersikkerhedsinitiativer. Lande i Golfstaternes Samarbejdsråd investerer i avancerede web-sikkerhedsløsninger for at beskytte kritisk infrastruktur, offentlige forsyninger og finansielle systemer. Stigende cloud-adoption og smart city-projekter øger yderligere efterspørgslen efter sikker webadgang. I Afrika forbliver adoptionen gradvis, men forbedres, efterhånden som virksomheder moderniserer IT-systemer. Regional vækst understøttes af stigende cyberbevidsthed, selvom begrænsede budgetter og ujævn digital modenhed præsenterer vedvarende udfordringer.

Markedssegmenteringer:

Efter løsninger:

- Appliance-tjenester

- Cloud-baserede tjenester

- On-premises-tjenester

- Hybride løsninger

Efter industrivertikaler:

- IT og telekommunikation

- Regering og offentlige forsyninger

- Sundhed og biovidenskab

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for virksomheders web-sikkerhed er kendetegnet ved et stærkt konkurrencepræget landskab med tilstedeværelse af globale cybersikkerhedsleverandører og specialiserede cloud-native sikkerhedsudbydere. Førende virksomheder konkurrerer gennem omfattende produktporteføljer, der integrerer sikre web-gateways, cloud-adgangssikkerhedsmæglere, Zero Trust-netværksadgang og avanceret trusselsbeskyttelse. Strategiske fokusområder inkluderer cloud-leverede platforme, AI-drevet trusselsdetektion og samlet sikkerhedsstyring for at imødekomme hybride og fjernarbejdsmiljøer. Leverandører forfølger aktivt fusioner, opkøb og partnerskaber for at udvide teknologiske kapaciteter og regional rækkevidde. Kontinuerlig innovation inden for krypteringsinspektion, adfærdsanalyse og automatiseret respons adskiller markedsledere fra nicheaktører. Prisfleksibilitet, administrerede sikkerhedstjenester og stærk virksomhedsunderstøttelse påvirker yderligere den konkurrencemæssige positionering, da organisationer søger skalerbare, overholdelsesvenlige og omkostningseffektive web-sikkerhedsløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Cisco Systems, Inc.

- Zscaler, Inc.

- Trend Micro Incorporated

- Sophos Ltd.

- Barracuda Networks, Inc.

- Symantec Corporation

- McAfee, Inc.

- Blue Coat Systems, Inc.

- Trustwave Holdings, Inc.

- Webroot Inc.

Seneste Udviklinger

- I november 2025 fuldførte Zscaler sin overtagelse af AI-sikkerhedspioneren SPLX, hvilket udvidede sin Zero Trust Exchange™ med AI-aktivopdagelse, automatiserede red-teamings og styringsmuligheder for at sikre AI-systemers livscyklus fra udvikling til implementering.

- I oktober 2025 lancerede Trend Micro en ny end-to-end beskyttelsespakke for agentiske AI-miljøer i partnerskab med NVIDIA, der forbedrer sikkerheden fra infrastruktur til applikation med agentløs EDR og integrerede sikkerhedsforanstaltninger designet til at sikre næste generations AI-implementeringer.

- I august 2025 afsluttede Zscaler overtagelsen af Red Canary, hvilket integrerede agentiske AI-drevne Managed Detection and Response (MDR) teknologier i sine sikkerhedsoperationer og SOC-kapaciteter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Løsninger, Industrielle vertikaler og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Virksomheder vil i stigende grad tage cloud-native web-sikkerhedsplatforme i brug for at understøtte distribuerede arbejdsstyrker og hybride IT-miljøer.

- Integration af web-sikkerhed med Zero Trust og SASE-arkitekturer vil blive en standard sikkerhedsstrategi for virksomheder.

- AI og maskinlæring vil spille en større rolle i realtids trusselsdetektion, adfærdsanalyse og automatiseret hændelsesrespons.

- Efterspørgslen efter forenede sikkerhedsstyringskonsoller vil vokse, da organisationer søger forenklet politikstyring på tværs af netværk og skyer.

- Web-sikkerhedsløsninger vil udvide dækningen for mere effektivt at beskytte API’er, SaaS-applikationer og krypteret webtrafik.

- Administrerede web-sikkerhedstjenester vil vinde indpas, da virksomheder adresserer manglen på cybersikkerhedskompetencer.

- Regulatoriske overholdelseskrav vil fortsat forme design og implementeringsprioriteter for løsninger.

- Industri-specifikke sikkerhedsrammer vil opstå for at imødekomme unikke risikoprofiler i sundheds-, regerings- og telekommunikationssektorerne.

- Leverandører vil fokusere på optimering af ydeevne for at reducere latenstid samtidig med at opretholde dyb trafikinspektion.

- Strategiske partnerskaber og opkøb vil accelerere innovation og global markedsudvidelse.