Markedsoversigt

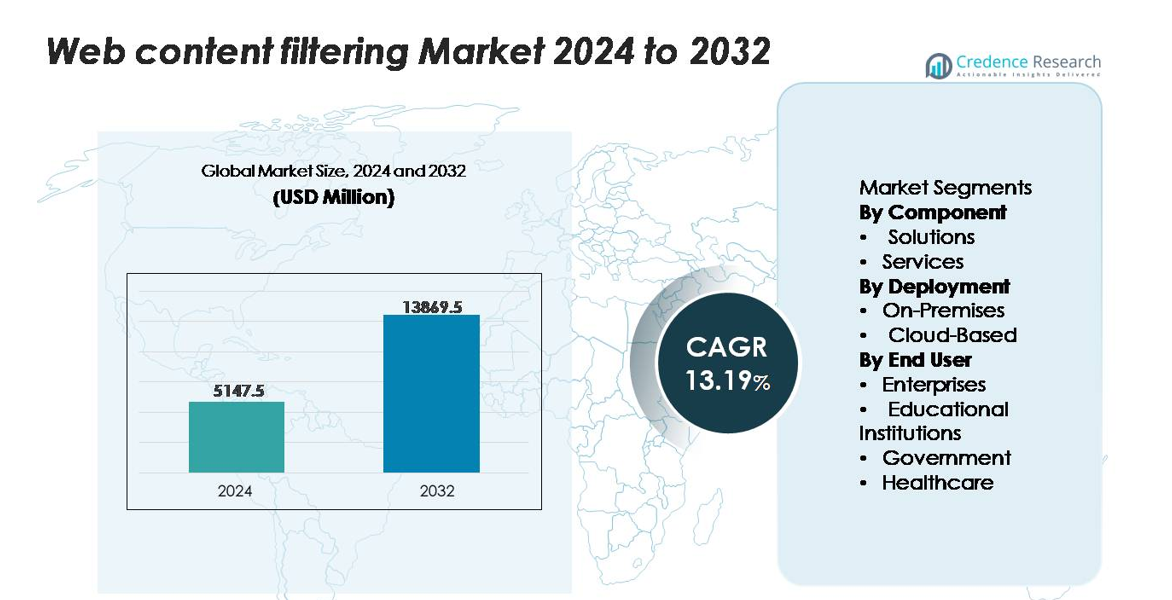

Markedet for webindholdsfiltrering blev vurderet til USD 5.147,5 millioner i 2024 og forventes at nå USD 13.869,5 millioner i 2032, med en CAGR på 13,19% i prognoseperioden (2025–2032).

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for webindholdsfiltrering 2024 |

USD 5.147,5 millioner |

| Marked for webindholdsfiltrering, CAGR |

13,19% |

| Markedsstørrelse for webindholdsfiltrering 2032 |

USD 13.869,5 millioner |

Markedet for webindholdsfiltrering domineres af førende cybersikkerhedsudbydere som Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Barracuda Networks, Forcepoint og Webroot, sammen med cloud-native sikkerhedsledere som Zscaler og Akamai. Disse virksomheder konkurrerer gennem avanceret DNS-lagbeskyttelse, AI-drevet URL-kategorisering, SSL/TLS-inspektion og integration med SASE og zero-trust rammer. Nordamerika forbliver den mest indflydelsesrige region med en præcis markedsandel på 38%, understøttet af moden cybersikkerhedsinfrastruktur, strenge overholdelsesmandater og høj virksomhedsanvendelse af cloud-leveret filtrering. Europa følger med 28%, mens Asien-Stillehavsområdet fanger 24%, hvilket afspejler hurtig digital ekspansion og stigende trusselseksponering i regionen.

Markedsindsigt

- Markedet for webindholdsfiltrering nåede USD 5.147,5 millioner i 2024 og forventes at ramme USD 13.869,5 millioner i 2032, med en vækst på 13,19% CAGR, drevet af stigende cybertrusler og øget efterspørgsel efter sikre digitale miljøer.

- Markedsvæksten drives af stigende malware-, phishing- og ransomware-hændelser, sammen med strengere overholdelsesmandater, der skubber virksomheder mod avanceret URL-filtrering, DNS-beskyttelse og værktøjer til inspektion af krypteret trafik.

- Vigtige tendenser inkluderer hurtig adoption af AI-aktiverede kategoriseringsmotorer, cloud-leveret filtrering tilpasset SASE-arkitekturer og forbedret adfærdsanalyse til at opdage tidligere usete trusler.

- Konkurrenceintensiteten forbliver høj blandt Cisco, Fortinet, Broadcom (Symantec), Trend Micro, Zscaler og Akamai, med cloud-baserede implementeringer, der fører segmentet med over 60% andel på grund af skalerbarhed og kompatibilitet med fjernarbejde.

- Regionalt holder Nordamerika 38%, efterfulgt af Europa med 28% og Asien-Stillehavsområdet med 24%, mens virksomheder forbliver det dominerende slutbrugersegment på grund af stor netværkstrafik og overholdelsesdrevne sikkerhedsbehov.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter komponent

Løsninger repræsenterer den dominerende undersegment i markedet for webindholdsfiltrering og har den største andel på grund af den udbredte anvendelse af URL-filtrering, DNS-filtrering, malware-blokering og politikbaserede adgangskontroller integreret i samlede trusselsstyringsøkosystemer. Virksomheder implementerer i stigende grad avancerede løsningssuiter for at håndhæve centraliseret styring, reducere eksponering for skadelige domæner og sikre overholdelse på tværs af distribuerede arbejdsstyrker. Tjenester fortsætter med at vokse, da organisationer stoler på administrerede sikkerhedsudbydere til konfiguration, politisk justering og trusselsanalyse support. Dog holder skalaen, automatiseringsdybden og realtidsdetektionskapaciteterne af løsningsplatforme dette undersegment i den førende position.

- For eksempel bruger Palo Alto Networks’ Advanced URL Filtering-tjeneste en AI-drevet kategoriseringsmotor til at opdage og forhindre nye og undvigende webbaserede trusler i realtid. Systemet behandler enorme mængder data, med dets platforme analyserer over 7,35 milliarder nye unikke objekter og forhindrer over 11,3 milliarder angreb i realtid pr. november 2025 på tværs af globale implementeringer.

Efter Implementering

Cloud-baseret implementering forbliver det dominerende undersegment, drevet af hurtig vedtagelse af skalerbare, latenstid-optimerede filtreringsarkitekturer, der beskytter fjernbrugere, mobile endepunkter og hybride netværk. Cloud-platforme muliggør dynamiske trusselsintelligensopdateringer, automatiseret politikhåndhævelse og problemfri integration med SASE og zero-trust rammer, hvilket gør dem foretrukne af virksomheder, der moderniserer deres sikkerhedsstak. On-premises modeller bevarer relevans i regulerede miljøer, der kræver streng dataophold og intern trafikinspektion, men cloud-implementeringernes smidighed, dækning på flere lokationer og reducerede vedligeholdelseskrav fortsætter med at styrke deres lederskab i den samlede markedsandel.

- For eksempel behandler Zscalers cloud-sikkerhedsplatform mere end 300 milliarder web- og applikationstransaktioner pr. dag, hvilket muliggør realtidsinspektion og URL-filtrering i global skala på tværs af dens distribuerede cloud-arkitektur.

Efter Slutbruger

Virksomheder udgør det dominerende slutbruger-undersegment, der har den største markedsandel, da organisationer intensiverer indsatsen for at sikre distribuerede teams, cloud-arbejdsbelastninger og højvolumen netværkstrafik. Efterspørgslen fra virksomheder er drevet af stigende phishing-forsøg, insider-risici, overholdelseskrav og behovet for at administrere brugeradgang på tværs af forskellige digitale miljøer. Uddannelsesinstitutioner er stærkt afhængige af filtrering for at blokere upassende indhold og beskytte studenternetværk, mens offentlige myndigheder prioriterer trusselsblokering og databeskyttelse. Sundhedsorganisationer lægger vægt på overholdelse af privatlivsregler, men virksomheder forbliver den primære vækstmotor på grund af skala og kontinuerlig digital transformation.

Vigtige Vækstdrivere

Stigende Frekvens af Webbaserede Trusler og Avancerede Cyberangreb

Den stigende mængde og sofistikering af cyberangreb—fra phishing og ransomware til ondsindede domæner og zero-day exploits—driver betydeligt efterspørgslen efter avancerede løsninger til webindholdsfiltrering. Organisationer står over for konstant eksponering, da medarbejdere tilgår cloud-applikationer, eksterne websites og distribuerede digitale ressourcer, hvilket gør automatisk filtrering kritisk for at forhindre infiltrationsforsøg. Moderne trusselsaktører bruger i stigende grad undvigende taktikker som polymorf malware, krypterede nyttelaster og domænegenereringsalgoritmer, hvilket nødvendiggør realtidsinspektion og adfærdsanalysekapaciteter. Efterhånden som virksomheder udvider fjern- og hybridoperationer, multipliceres eksponeringspunkterne, hvilket fremskynder behovet for centraliserede, politikdrevne filtreringsmekanismer. Denne stigning i trusselskompleksitet tvinger virksomheder på tværs af industrier til at styrke perimeter- og endepunktbeskyttelse, hvilket etablerer webindholdsfiltrering som et essentielt cybersikkerhedslag. Den kontinuerlige udvikling af angrebsmønstre sikrer vedvarende investering i adaptive filtreringsteknologier, der er i stand til at behandle højvolumentrafik og identificere unormal browsingaktivitet, før skaden sker.

- For eksempel rapporterede Zscaler, at de blokerede mere end 9 milliarder webbaserede trusler pr. dag på tværs af deres cloud-sikkerhedsplatform, inklusive 8 milliarder ondsindede HTTPS-transaktioner, hvilket fremhæver omfanget af krypterede angrebsvektorer

Strenge Overholdelseskrav og Databeskyttelsesregler

Stadig strengere globale og regionale regulatoriske rammer fungerer som en vigtig driver for vedtagelse af webindholdsfiltrering. Standarder som GDPR, HIPAA, CIPA, PCI DSS og nationale cybersikkerhedsdirektiver kræver, at organisationer håndhæver adgangskontrol til indhold, forhindrer datalækage og opretholder sikre digitale miljøer. Disse regler kræver overvågning af udgående og indgående trafik, hvilket skaber et presserende behov for løsninger, der kan blokere uautoriseret indhold, begrænse adgang til risikable domæner og opretholde revisionsklare logfiler. Virksomheder, uddannelsesinstitutioner, sundhedssystemer og offentlige organisationer står alle over for sanktioner for manglende overholdelse, hvilket gør automatisk filtrering til en operationel nødvendighed. Derudover driver regler om datalokalisering og grænseoverskridende dataoverførsel organisationer til at implementere politikbaseret filtrering, der er tilpasset regionale krav. Efterhånden som den regulatoriske kontrol intensiveres, prioriterer virksomheder teknologier, der tilbyder realtidsindsigt, klassifikationsnøjagtighed og styringskontinuitet på tværs af cloud, on-premises og hybride infrastrukturer. Dette regulatoriske miljø fortsætter med at opretholde stærk, langsigtet markedsmomentum.

- For eksempel behandler Cisco Umbrella mere end 620 milliarder DNS-forespørgsler om dagen på tværs af sit globale sikkerhedsnetværk, hvilket gør det muligt for organisationer at opfylde krav til reguleringslogning og adgangskontrol med højvolumen, realtids synlighed.

Udvidelse af fjernarbejde, BYOD og distribuerede arbejdsstyrkemodeller

Acceleration af fjern- og hybridarbejdsmodeller har markant øget afhængigheden af cloud-tjenester, mobile enheder og decentraliserede adgangspunkter, hvilket skaber nye sårbarheder, som webindholdsfiltreringsløsninger er unikt positioneret til at afbøde. Organisationer skal sikre trafik, der stammer fra uadministrerede enheder, hjemmenetværk og offentlige Wi-Fi-miljøer, hvor traditionelle perimeterkontroller er ineffektive. Webindholdsfiltrering leverer konsekvent håndhævelse af browserpolitikker, trusselsblokering og brugerspecifikke kontroller uanset placering, hvilket gør det muligt for sikkerhedsteams at opretholde synlighed på tværs af distribuerede endepunkter. Bring-your-own-device (BYOD) politikker driver yderligere adoption, da virksomheder søger letvægts, agentbaserede eller cloud-leverede filtreringssystemer for at beskytte medarbejderejede enheder. Kravet om sikker adgang til SaaS-platforme, samarbejdsværktøjer og fjernskriveborde forstærker behovet for realtids URL-kategorisering, DNS-lagsfiltrering og inspektion af krypteret trafik. Efterhånden som decentraliserede arbejdsmiljøer bliver permanente, investerer organisationer i stigende grad i skalerbare filtreringsteknologier, der understøtter fleksibel implementering og samlet politikstyring.

Vigtige tendenser og muligheder

Integration af AI, maskinlæring og adfærdsanalyse

En vigtig tendens, der former markedet, er adoptionen af AI-drevne filtreringsmodeller, der er i stand til at opdage unormal browseradfærd, nyregistrerede domæner og hidtil usete trusler. Maskinlæringsmotorer analyserer store datasæt for at kategorisere URL’er, identificere ondsindede hensigter og forudsige nye trusselvektorer, før de spredes. Adfærdsanalyse tilføjer kontekstuel intelligens, der gør det muligt for systemer at skelne mellem normale brugerhandlinger og mistænkelige adgangsmønstre. Disse kapaciteter forbedrer detektionsnøjagtigheden og reducerer væsentligt falske positiver, hvilket forbedrer produktivitet og brugeroplevelse. Leverandører integrerer i stigende grad AI-moduler i DNS-filtrering, proxy-gateways, cloud-baserede filtreringsmotorer og sikre web-gateways. Denne udvikling skaber muligheder for at tilbyde adaptive, autonome sikkerhedskontroller, der er i overensstemmelse med zero-trust-principper. Efterhånden som organisationer prioriterer proaktive, forudsigende sikkerhedsholdninger, fremstår AI-forbedret indholdsfiltrering som en central konkurrencefordel, der driver udviklingen af næste generations løsninger og langsigtet adoption.

- For eksempel bruger Webroots BrightCloud® Threat Intelligence-platform AI-modeller, der klassificerer mere end 95 millioner URL’er om dagen og analyserer over 5 milliarder webforespørgsler dagligt, hvilket leverer realtids trusselscore til filtreringssystemer.

Vækst i Cloud Security-arkitekturer, SASE og Zero-Trust Adoption

Overgangen mod cloud-native sikkerhedsrammer—særligt Secure Access Service Edge (SASE) og zero-trust netværksarkitekturer—skaber stærke muligheder for integreret, cloud-leveret webindholdsfiltrering. Moderne virksomheder kræver enhedsplattformer, der kombinerer adgangskontrol, trusselsbeskyttelse og synlighed på tværs af distribuerede miljøer. Cloud-baseret filtrering passer problemfrit sammen med SASE og tilbyder skalerbare, globalt distribuerede inspektionsmuligheder uden at være afhængig af on-premises apparater. Når organisationer bevæger sig væk fra traditionelle VPN-arkitekturer, bliver filtrering essentiel for at sikre direkte-til-cloud trafik og beskytte mobile og fjerntliggende slutpunkter. Zero-trust adoption accelererer yderligere efterspørgslen efter granulær identitetsbaseret filtrering, kontinuerlig verifikation og mindst privilegium håndhævelse. Leverandører, der tilbyder cloud-native filtreringsmotorer, API-drevne integrationer og realtids trusseltelemetri, opnår strategisk fordel. Med virksomheder, der moderniserer digital infrastruktur, forbliver cloud-centreret filtrering en stor mulighed for innovation og ekspansion.

- For eksempel driver Zscaler mere end 160 cloud-datacentre verden over og behandler over 500 milliarder transaktioner om dagen, hvilket muliggør realtids politikhåndhævelse for fjerntliggende og mobile slutpunkter.

Øget brug af krypteret trafikinspektion og SSL/TLS synlighedsværktøjer

Da mere end 90% af webtrafikken nu er krypteret, står organisationer over for voksende udfordringer med at overvåge og filtrere skadeligt indhold skjult inden for HTTPS-strømme. Denne tendens skaber betydelige muligheder for leverandører, der udvikler avancerede SSL/TLS inspektionsteknologier, der kan dekryptere, analysere og rekryptere trafik uden at forringe netværksydelsen. Virksomheder kræver løsninger, der er i stand til at håndtere høj gennemstrømning, distribuerede brugere og latenstidssensitive applikationer, samtidig med at de opretholder privatlivsoverholdelse. Stigningen i krypterede malware-kampagner—hvor angribere bevidst udnytter SSL-kryptering til at omgå forsvar—øger yderligere relevansen af dyb pakkeinspektion og certifikatvalideringsværktøjer. Leverandører, der investerer i højhastigheds dekrypteringsmotorer, hardwareacceleration og intelligente bypass-kontroller, positionerer sig stærkt på markedet. Efterhånden som det krypterede trusselslandskab udvides, bliver inspektionsmuligheder en kritisk differentieringsfaktor og ekspansionsmulighed for webindholdsfiltreringsudbydere.

Vigtige Udfordringer

Bekymringer om Privatliv, Problemer med Datahåndtering og Reguleringsmæssige Begrænsninger

På trods af stigende anvendelse udgør bekymringer om privatliv relateret til trafikinspektion, datalogning og overvågning af brugeradfærd en betydelig udfordring. SSL/TLS-dekryptering—selvom det er essentielt for at opdage trusler—kan introducere reguleringsmæssige risici, hvis det ikke implementeres med strenge styringskontroller. Nogle regioner pålægger strenge begrænsninger på brugerovervågning, hvilket tvinger organisationer til at balancere sikkerhedsbehov med privatlivsforpligtelser. Uddannelsesinstitutioner og offentlige enheder står over for øget kontrol omkring dataopbevaring og identitetssporing. Manglende ansvarlig håndtering af krypteret trafik kan udsætte institutioner for juridiske komplikationer og overtrædelser af overholdelse. Leverandører skal derfor integrere principper om indbygget privatliv, anonymiseringsmuligheder og politikbaserede kontroller for at sikre lovlig behandling. Disse begrænsninger forsinker ofte implementeringstidslinjer og kompleksitet, især i multinationale organisationer, der navigerer i forskellige reguleringer. Efterhånden som databeskyttelseslove strammes globalt, forbliver løsningen af spændingen mellem synlighed og privatliv en central markedsudfordring.

Ydelsesoverhead og Kompleksitet i Højtrafikmiljøer

Implementering af webindholdsfiltrering, især i miljøer med store brugerbaser og høje mængder af krypteret trafik, introducerer ydelsesoverhead, der kan påvirke brugeroplevelsen. Dybdegående inspektion, SSL/TLS-dekryptering og realtidskategorisering kræver betydelige computerressourcer, hvilket ofte fører til øget latenstid, båndbreddeforbrug og systembelastning. Organisationer, der opererer latenstidssensitive applikationer eller distribuerede arkitekturer, kan have svært ved at opretholde optimal ydeevne uden tung investering i skalerbar infrastruktur. Implementeringskompleksiteten stiger også, da sikkerhedsteams skal konfigurere granulære politikker, administrere omgåelsesregler og sikre kompatibilitet med cloud-tjenester, fjerntliggende slutpunkter og mobile enheder. Virksomheder med ældre systemer støder på integrationshurdler, som forsinker fuldskala implementering. Denne balance mellem omfattende filtrering og operationel effektivitet forbliver en stor udfordring, hvilket driver efterspørgslen efter mere optimerede, cloud-baserede og hardware-accelererede filtreringsteknologier.

Regional Analyse

Nordamerika

Nordamerika har den største andel af markedet for Webindholdsfiltrering og tegner sig for omkring 38%, understøttet af stærkt cybersikkerhedsforbrug, hurtig adoption af cloud-leverede sikkerhedsplatforme og strenge reguleringsmæssige rammer som CIPA, HIPAA og statslige databeskyttelsesmandater. Virksomheder inden for teknologi, BFSI og sundhedssektoren driver højvolumen implementering af AI-forbedret filtrering, DNS-lagsbeskyttelse og krypteret trafikinspektion. Udvidelsen af fjernarbejde og dominansen af førende cybersikkerhedsleverandører styrker yderligere adoptionen. Uddannelsesinstitutioner forbliver også store bidragydere, da distrikter håndhæver sikre browsing-politikker på tværs af elevnetværk, hvilket forstærker regionens fortsatte lederskab.

Europa

Europa repræsenterer omkring 28% af det globale marked, drevet af strenge overholdelsesforpligtelser under GDPR, NIS2-direktivet og initiativer for digital suverænitet. Organisationer i hele EU prioriterer privatlivscentrerede filtreringsløsninger, der understøtter sikker browsing, styring af følsomme data og kontrolleret adgang til højrisikoindholdskategorier. Stærk digitalisering i virksomheder, vækst i cloud-migration og stigende adoption af zero-trust-rammer accelererer efterspørgslen. Sektorer som regering, uddannelse og BFSI opretholder høje implementeringsvolumener, især for DNS-filtrering og SSL-inspektion. Europas multi-lands cybersikkerhedsharmonisering og øgede investeringer i trusselsintelligens styrker yderligere dets betydelige markedsandel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for cirka 24% af markedet og er den hurtigst voksende region på grund af stigende internetpenetration, stigende cyberangreb og stigende adoption af cloud-first-arkitekturer. Lande som Kina, Indien, Japan og Sydkorea oplever stærk efterspørgsel fra virksomheder efter skalerbare filtreringsløsninger, da digital transformation accelererer på tværs af fremstillings-, IT-service-, uddannelses- og finanssektorerne. Regeringsdrevne cybersikkerhedsrammer, store fjernarbejdsstyrker og hurtig vækst i online læringsmiljøer øger yderligere implementeringen. Skiftet mod mobil-først virksomheders drift og højvolumen datatrafik driver adoptionen af cloud-baseret filtrering, hvilket positionerer Asien-Stillehavsområdet som en central fremtidig vækstmotor.

Latinamerika

Latinamerika udgør omkring 6% af det globale marked, med adoption der accelererer, efterhånden som virksomheder styrker trusselsforsvarsstrategier og regeringer indfører nationale cybersikkerhedsreguleringer. Lande som Brasilien, Mexico, Colombia og Chile implementerer i stigende grad DNS-filtrering, web-gateway-løsninger og cloud-baseret inspektion for at imødegå stigende ransomware- og phishing-hændelser. Regionens voksende SMV-sektor driver efterspørgslen efter omkostningseffektive, cloud-native filtreringsværktøjer, mens uddannelsesinstitutioner adopterer filtrering for at beskytte digitale læringsplatforme. Begrænsede cybersikkerhedsbudgetter forbliver en begrænsning, men voksende investeringer i digital infrastruktur øger gradvist regionens samlede markedsbidrag.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 4% af markedet, understøttet af stigende cybersikkerhedsmodernisering på tværs af regering, olie & gas, bank og telekomsektorer. GCC-landene leder adoptionen gennem nationale cyberresiliensprogrammer, der prioriterer sikker webadgang, synlighed af krypteret trafik og politikstyrede browsingkontroller. Hurtig cloud-adoption, stigende trusselseksponering og ekspanderende digitale offentlige tjenester stimulerer yderligere efterspørgslen. I Afrika driver øget internetpenetration og nye databeskyttelseslove de indledende implementeringer, især i uddannelses- og offentlige institutioner. På trods af infrastrukturelle forskelle fortsætter regionens adoptionsrate med at stige støt.

Markedssegmenteringer:

Efter komponent

Efter implementering

- On-Premises

- Cloud-Baseret

Efter slutbruger

- Virksomheder

- Uddannelsesinstitutioner

- Regering

- Sundhedssektor

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for webindholdsfiltrering er præget af en blanding af globale cybersikkerhedsledere, specialiserede filtreringsleverandører og cloud-native sikkerhedstjenesteudbydere, der konkurrerer på nøjagtighed, skalerbarhed og avancerede trusselsintelligensmuligheder. Nøglespillere fokuserer på at udvide AI-drevet URL-kategorisering, DNS-lagbeskyttelse, krypteret trafikinspektion og realtidsadfærdsanalyse for at modvirke stadig mere sofistikerede webbaserede trusler. Leverandører styrker løbende deres porteføljer gennem integrationer med SASE, zero-trust arkitekturer og cloud-sikkerhedsøkosystemer, der imødekommer behovene hos fjernarbejdsstyrker og distribuerede netværk. Strategiske partnerskaber, opkøb og investeringer i forskning og udvikling forbliver centrale for at forbedre detektionshastigheden, reducere falske positiver og forbedre cloud-baseret politikorkestrering. Virksomheder differentierer sig også gennem privatlivscentriske designs og compliance-klare funktioner, der er tilpasset regionale datastyringslove. Efterhånden som virksomheder accelererer cloud-migration og adopterer samlede sikkerhedsplatforme, intensiveres konkurrencen omkring at levere letvægts-, højtydende og problemfrit integrerede filtreringsløsninger, der understøtter forskellige slutpunkter og højvolumen trafikmiljøer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I 2025 introducerede virksomheden nye AI-drevne underkategorier til sin Advanced URL Filtering-løsning, der tilbyder forbedret granular kontrol og synlighed.

- I januar 2025 afslørede Barracuda forbedringer til sin Email Protection-suite (ikke strengt Web Content Filtering, men relevant for web-/emailsikkerhed), med fokus på fleksibel implementering og proaktiv forebyggelse af kontoovertagelse.

- I oktober 2024 udsendte DrayTek sikkerhedsopdateringer for at adressere 14 sårbarheder (inklusive en CVSS 10.0 fjernkodeeksekveringsfejl), der påvirker over 700.000 eksponerede routere, for at sikre, at webgrænsefladen og indholdsfiltreringsmodulerne er opdaterede.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Komponent, Implementering, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil i stigende grad skifte mod cloud-native filtreringsplatforme, efterhånden som virksomheder udvider hybride og fjernarbejdsmiljøer.

- AI- og maskinlæringsdreven trusselsdetektion vil blive standard, hvilket muliggør hurtigere identifikation af nye ondsindede domæner.

- Inspektion af krypteret trafik vil få prioritet, da angribere i stigende grad skjuler payloads inden for SSL/TLS-trafik.

- Adoption af SASE- og zero-trust-rammer vil accelerere integrationen af webfiltrering i samlede sikkerhedsarkitekturer.

- DNS-lagsbeskyttelse vil udvide sig, da organisationer prioriterer letvægts, skalerbar filtrering på tværs af distribuerede endepunkter.

- Virksomheder vil kræve større privathedskontrol for at balancere dybdegående inspektion med overholdelse af regler.

- Uddannelses-, sundheds- og regeringssektorerne vil øge implementeringen for at imødekomme voksende krav til digital sikkerhed.

- Avanceret adfærdsanalyse vil forbedre kontekstuel filtrering og reducere falske positiver på tværs af komplekse netværk.

- Leverandører vil fokusere på højtydende filtrering, der minimerer latenstid, mens de håndterer højvolumen trafik.

- Partnerskaber mellem cybersikkerhedsleverandører og cloud-tjenesteudbydere vil styrke flerlags indholdsfiltreringsøkosystemer.