Markedsoversigt

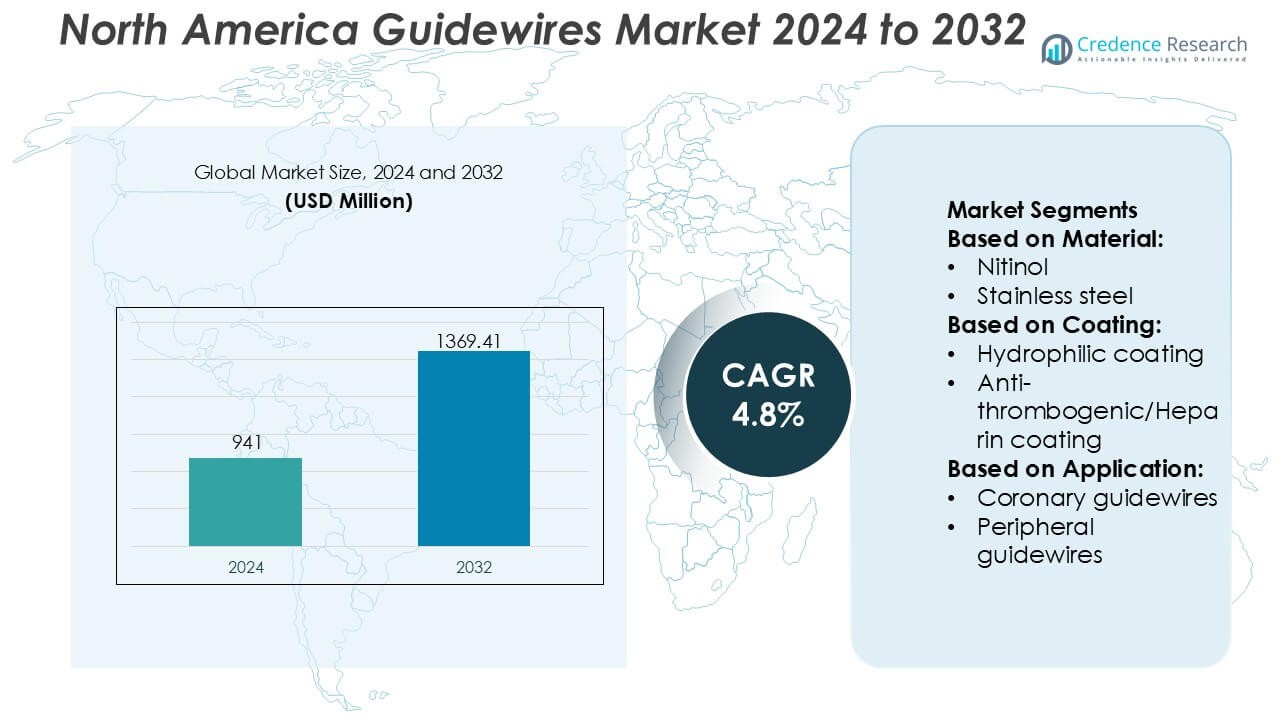

Nordamerika Guidewires-markedets størrelse blev vurderet til USD 941 millioner i 2024 og forventes at nå USD 1369,41 millioner i 2032, med en CAGR på 4,8% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Nordamerika Guidewires Markedsstørrelse 2024 |

USD 941 Millioner |

| Nordamerika Guidewires Marked, CAGR |

4,8% |

| Nordamerika Guidewires Markedsstørrelse 2032 |

USD 1369,41 Millioner |

Nordamerika guidewires-markedet ledes af veletablerede medicinsk udstyrsproducenter med brede interventionelle porteføljer, stærk regulatorisk ekspertise og dybe relationer med hospitaler og kateteriseringslaboratorier. Disse aktører konkurrerer gennem kontinuerlig innovation i guidewire-materialer, belægninger og design for at forbedre procedurepræcision, sikkerhed og effektivitet på tværs af koronare, perifere og neurovaskulære anvendelser. Robuste distributionsnetværk, klinikeruddannelsesprogrammer og kompatibilitet med avancerede katetersystemer styrker yderligere den konkurrencemæssige positionering. Inden for regionen står USA som det førende marked med en præcis andel på 72%, drevet af høje procedurevolumener, avanceret sundhedsinfrastruktur, hurtig adoption af minimalt invasive teknikker og stærke refusionsrammer. Landets koncentration af specialiserede interventionelle centre og tidlig optagelse af næste generations enheder fortsætter med at styrke sin dominans på Nordamerika guidewires-markedet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Nordamerika guidewires-markedet blev vurderet til USD 941 millioner i 2024 og forventes at nå USD 1.369,41 millioner i 2032, med en vækst på en CAGR på 4,8% i prognoseperioden.

- Stigende volumener af minimalt invasive kardiovaskulære og perifere interventioner fortsætter med at drive efterspørgslen, hvor koronare guidewires forbliver det dominerende segment på grund af deres omfattende brug i PCI-procedurer.

- Løbende innovation i materialer, hydrofile belægninger og drejningskontrolteknologier former markedstendenser, hvilket muliggør forbedret procedurepræcision og kortere interventionstider.

- Konkurrencen forbliver stærk, understøttet af brede produktporteføljer, regulatorisk ekspertise, klinikeruddannelsesprogrammer og veletablerede distributionsnetværk på tværs af hospitaler og kateteriseringslaboratorier.

- Regionalt leder USA Nordamerika guidewires-markedet med en præcis andel på 72%, understøttet af avanceret sundhedsinfrastruktur, høje procedurevolumener, gunstig refusion og tidlig adoption af næste generations interventionelle enheder.

Markedssegmenteringsanalyse:

Efter Materiale

Markedet for guidewires i Nordamerika, segmenteret efter materiale, ledes af Nitinol, som har den dominerende andel på cirka 46%. Dets udbredelse skyldes overlegen formhukommelse, modstandsdygtighed mod knæk og fleksibilitet, som understøtter kompleks koronar og neurovaskulær navigation. Nitinol guidewires muliggør konsekvent drejningsrespons og atraumatisk adgang til kar, hvilket passer til regionens høje procedurevolumener i minimalt invasive interventioner. Rustfrit stål følger, foretrukket for omkostningseffektivitet og skubbekapacitet i standardprocedurer. Hybridmaterialer vinder frem ved at kombinere drejningskontrol med fleksibilitet, mens andre materialer opfylder nicheklinikbehov.

- For eksempel anvender ASAHI INTECC’s CHIKAI og SION serier kompositkerner med den proprietære ACT ONE™ teknologi, en multi-wire rustfri stålspiralkonstruktion. Disse wires fås i en standarddiameter på 0,014 tommer og arbejdslængder op til 300 cm.

Efter Belægning

Baseret på belægning dominerer hydrofile-belagte guidewires markedet i Nordamerika med en anslået andel på 52%, drevet af deres lavfriktionsoverflade, der forbedrer sporbarhed og reducerer kartrauma. Høj adoption afspejler en voksende præference for komplekse koronar- og perifere interventioner, der kræver glat læsionsovergang. Anti-trombogene/heparinbelægninger understøtter procedurer, der kræver reduceret risiko for blodpropdannelse, især ved langvarige interventioner. Hydrofobe, silikone- og TFE-belægninger imødekommer specifikke håndterings- og holdbarhedskrav. Ikke-belagte guidewires bevarer begrænset anvendelse i omkostningsfølsomme eller kortvarige procedurer, hvor avanceret smøreevne ikke er kritisk.

- For eksempel anvender Cook Medical’s Roadrunner® PC guidewire en proprietær AQ® hydrofil belægning og fås i diametre på 0,035 tommer eller 0,038 tommer med arbejdslængder, der strækker sig op til 260 cm.

Efter Anvendelse

Efter anvendelse repræsenterer koronar guidewires den dominerende undersegment i Nordamerika, der tegner sig for omkring 48% af den samlede efterspørgsel. Denne ledelse skyldes høj forekomst af hjerte-kar-sygdomme, avanceret kateteriseringslaboratorieinfrastruktur og stærk adoption af PCI-procedurer i USA og Canada. Kontinuerlig innovation i drejningskontrol og tipbelastningsoptimering understøtter kliniske resultater i komplekse koronarlæsioner. Perifere guidewires følger, understøttet af stigende PAD-interventioner, mens neurovaskulære og urologiske guidewires vokser støt på grund af stigende adoption af minimalt invasive behandlinger.

Vigtige Vækstdrivere

Stigende Forekomst af Kardiovaskulære og Perifere Vaskulære Sygdomme

Markedet for guidewires i Nordamerika nyder godt af den høje og voksende byrde af kardiovaskulære og perifere vaskulære sygdomme. Aldrende demografi, stillesiddende livsstil, fedme og diabetes øger forekomsten af koronararteriesygdom, perifer arteriesygdom og komplekse vaskulære tilstande, der kræver kateterbaseret diagnose og intervention. Interventionel kardiologi og endovaskulære procedurer er stærkt afhængige af højtydende guidewires til præcist at navigere i snoet anatomi. Kontinuerlig vækst i procedurevolumener på hospitaler og ambulante kirurgiske centre opretholder en konstant efterspørgsel efter avancerede koronar- og perifere guidewires.

- For eksempel har Abbott Cardiovascular’s HI-TORQUE BALANCE MIDDLEWEIGHT™ (BMW™) Universal II guidewire en diameter på 0,014 tommer med en ELASTINITE™ nitinol distal kerne.

Udvidelse af Minimalt Invasive og Billedstyrede Procedurer

Den kliniske præference fortsætter med at skifte mod minimalt invasive procedurer på grund af kortere restitutionstider, lavere komplikationsrater og reducerede samlede sundhedsomkostninger. Guidewires udgør en grundlæggende komponent i disse procedurer inden for kardiologi, neurovaskulær, urologi og perifere interventioner. I Nordamerika understøtter stærke refusionsrammer og udbredt anvendelse af billedstyrede teknologier procedureudvidelse. Dette miljø accelererer efterspørgslen efter guidewires med forbedret drejningskontrol, smøreevne og synlighed, hvilket understøtter sikrere navigation og forbedret procedureeffektivitet i komplekse interventioner.

- For eksempel har Cordis avanceret sin guidewire-portefølje gennem platforme som Emerald®, AQUATRACK® og VASSALLO™ GT-familierne. Disse inkorporerer rustfrit stål og nitinol kernekonstruktioner i standarddiametre på 0,014-tommer, 0,018-tommer og 0,035-tommer, med arbejdslængder, der strækker sig til 260 cm og 300 cm for at lette komplekse perifere interventioner og enhedsudvekslinger.

Kontinuerlig Produktinnovation og Teknologiske Fremskridt

Løbende innovation inden for guidewire-design fungerer som en kritisk vækstfaktor i regionen. Producenter fokuserer på avancerede materialer som nitinol kerner, hybridkonstruktioner og specialiserede belægninger for at forbedre fleksibilitet, knækmodstand og taktil feedback. Disse innovationer imødekommer klinikernes efterspørgsel efter større kontrol og sikkerhed under komplekse procedurer. Hurtig integration af hydrofile og anti-trombogene belægninger forbedrer yderligere den kliniske ydeevne. Nordamerikas stærke regulatoriske klarhed og høje klinikerreceptivitet over for innovation understøtter hurtigere kommercialisering og adoption af næste generations guidewires.

Nøgletrends & Muligheder

Skift Mod Specialiserede og Applikationsspecifikke Guidewires

En klar tendens mod applikationsspecifikke guidewires omformer det nordamerikanske marked. Klinikere foretrækker i stigende grad guidewires optimeret til koronar, perifer, neurovaskulær og urologiske procedurer frem for generelle produkter. Dette skift skaber muligheder for differentierede porteføljer, der målretter sig mod læsionskompleksitet, karstørrelse og proceduremål. Producenter, der tilbyder brede, men specialiserede produktsortimenter, opnår en konkurrencefordel. Tilpasning omkring stivhedsprofiler, tipbelastning og belægningskombinationer understøtter forbedret proceduresucces og driver premium produktadoption.

- For eksempel designer B. Braun SE specialguidewires til vaskulær adgang og urologiske procedurer ved hjælp af rustfrit stål og nitinol konstruktioner i standarddiametre som 0,018-tommer og 0,035-tommer, med J-tip og lige-tip muligheder for at understøtte kontrolleret indgang og reduceret kartraume.

Vækst af Ambulatoriske og Ambulante Kirurgiske Centre

Den hurtige ekspansion af ambulante kirurgiske centre præsenterer en betydelig mulighed for guidewires-markedet. Omkostningsbegrænsningspres og patientpræference for ambulant pleje skubber et stigende antal vaskulære og kardiologiske interventioner uden for traditionelle hospitaler. Disse indstillinger prioriterer effektive, pålidelige og brugervenlige enheder, der understøtter høj sagsomsætning. Guidewire-leverandører drager fordel af øgede procedurevolumener og tilbagevendende efterspørgsel, især for alsidige produkter, der balancerer ydeevne med omkostningseffektivitet i ambulante kliniske miljøer.

- For eksempel tilbyder AngioDynamics guidewire-løsninger inden for sin perifere adgangsportefølje, herunder hydrofile-belagte guidewires med standarddiametre på 0,035 tommer og arbejdslængder op til 260 cm, designet til at understøtte effektiv navigation under perifere vaskulære interventioner.

Integration af Træning, Simulation og Kliniske Støtteprogrammer

Producenter investerer i stigende grad i klinikeruddannelse, simulationsplatforme og procedurale støtteprogrammer for at styrke produktadoptionen. I Nordamerika værdsætter hospitaler leverandører, der tilbyder uddannelse sammen med enheder for at forbedre resultater og reducere indlæringskurver. Denne trend skaber muligheder for virksomheder til at opbygge langvarige relationer med klinikere og sundhedssystemer. Forbedret træning fremmer også adoptionen af avancerede guidewire-teknologier, især i komplekse koronare og perifere interventioner.

Vigtige Udfordringer

Prispress og Omkostningsbegrænsningsinitiativer

På trods af stærke efterspørgselsfundamentaler står guidewire-markedet i Nordamerika over for vedvarende prispress. Hospitaler og indkøbsorganisationer lægger vægt på omkostningsbegrænsning, hvilket lægger et nedadgående pres på marginerne, især for kommoditiserede guidewire-segmenter. Konkurrencedygtig udbud og samlet indkøb begrænser prisfleksibiliteten for producenter. Virksomheder skal balancere innovationsinvesteringer med omkostningseffektivitet, samtidig med at de tydeligt demonstrerer klinisk og økonomisk værdi for at opretholde premiumprissætning i et stadig mere omkostningsfølsomt indkøbsmiljø.

Regulatoriske og Kliniske Valideringskrav

Strenge regulatoriske og kliniske valideringskrav udgør en anden vigtig udfordring. Guidewires skal opfylde strenge sikkerheds-, ydelses- og biokompatibilitetsstandarder før kommercialisering. Enhver designændring eller materialeskift kan udløse yderligere test- og godkendelsestidslinjer. I Nordamerika øger øget kontrol med enhedssikkerhed og post-markedsovervågning overholdelsesomkostningerne. Disse krav kan forsinke produktlanceringer og skabe barrierer for mindre producenter, hvilket intensiverer konkurrencen blandt etablerede aktører med robuste regulatoriske kapaciteter.

Regional Analyse

Nordamerika

Nordamerika dominerer det globale guidewire-marked med en anslået 41% markedsandel, understøttet af høje procedurevolumener og tidlig adoption af avancerede interventionsteknologier. Regionen drager fordel af en stærk forekomst af kardiovaskulære og perifere vaskulære sygdomme, veletablerede refusionssystemer og udbredt tilgængelighed af kateteriseringslaboratorier. Hospitaler og ambulante kirurgiske centre adopterer konsekvent premium guidewires med avancerede belægninger og overlegen drejningskontrol for at understøtte komplekse interventioner. Kontinuerlig produktinnovation, stærk regulatorisk klarhed og tilstedeværelsen af førende medicinsk udstyrsproducenter forstærker yderligere Nordamerikas førerposition.

Europa

Europa tegner sig for cirka 27% af det globale guidewire-marked, drevet af en moden sundhedsinfrastruktur og stabil vækst i minimalt invasive procedurer. Lande som Tyskland, Frankrig og Storbritannien leder efterspørgslen på grund af høj kardiovaskulær sygdomsbyrde og stærk adoption af interventionskardiologi. Offentlige sundhedssystemer lægger vægt på kliniske resultater og sikkerhed, hvilket understøtter konsekvent brug af guidewires af høj kvalitet. Mens prispresset forbliver moderat på grund af centraliseret indkøb, opretholder teknologiske opgraderinger og udskiftningsbehov en stabil markedsvækst på tværs af Vesteuropa og Nordeuropa.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har en anslået 21% markedsandel og repræsenterer det hurtigst voksende regionale marked for guidewires. Hurtig udvidelse af sundhedsinfrastrukturen, stigende forekomst af hjerte-kar-sygdomme og øget adgang til interventionelle procedurer driver efterspørgslen. Kina, Japan og Indien fører den regionale vækst, understøttet af udvidet kapacitet i kateterlaboratorier og forbedret lægefaglig ekspertise. Omkostningsfølsomme indkøb favoriserer en blanding af premium- og værdibaserede guidewires. Øgede investeringer i private hospitaler og medicinsk turisme fremmer yderligere anvendelsen af avancerede guidewire-teknologier i hele regionen.

Latinamerika

Latinamerika bidrager med omkring 7% af det globale guidewire-marked, understøttet af gradvise forbedringer i sundhedsadgang og proceduremæssige kapaciteter. Brasilien og Mexico dominerer den regionale efterspørgsel på grund af udvidede interventionelle kardiologitjenester og voksende investeringer i privat sundhedspleje. Budgetbegrænsninger i den offentlige sektor begrænser anvendelsen af premium-produkter, hvilket fremmer efterspørgslen efter omkostningseffektive guidewires. Dog fortsætter stigende bevidsthed om minimalt invasive procedurer og stabil vækst i hjerte-kar-interventioner med at støtte trinvis markedsudvidelse i større bycentre.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegner sig for cirka 4% markedsandel, hvilket afspejler udviklingen af proceduremæssig infrastruktur og ujævn sundhedsadgang. Golfstaterne driver det meste af efterspørgslen gennem investeringer i avancerede hospitaler og specialiserede hjertecentre. I modsætning hertil viser dele af Afrika begrænset anvendelse på grund af ressourcebegrænsninger. Væksten understøttes fortsat af stigende forekomst af ikke-smitsomme sygdomme og regeringsinitiativer til at styrke tertiære plejekapaciteter. Efterspørgslen fokuserer på pålidelige, alsidige guidewires, der er velegnede til både basale og komplekse interventioner.

Markedssegmenteringer:

Efter materiale:

Efter belægning:

- Hydrofil belægning

- Anti-trombogene/Heparin belægning

Efter anvendelse:

- Koronare guidewires

- Perifere guidewires

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Nordamerikas guidewire-marked inkluderer aktører som Merit Medical Systems, ASAHI INTECC, Cook Medical, Abbott Laboratories, Cordis, B. Braun SE, AngioDynamics, Medtronic, Boston Scientific og Becton, Dickinson and Company. Nordamerikas guidewire-marked udviser et stærkt konkurrencepræget landskab drevet af kontinuerlig produktinnovation, stærk klinisk adoption og en moden sundhedsinfrastruktur. Markedsdeltagere konkurrerer ved at forbedre guidewire-ydelseskarakteristika som drejningsrespons, tip-holdbarhed, knækmodstand og overfladebelægninger for at understøtte komplekse interventionsprocedurer. Porteføljedybde på tværs af koronar, perifer, neurovaskulær og urologisk anvendelse forbliver en vigtig konkurrencefaktor, der gør det muligt for leverandører at imødekomme forskellige proceduremæssige behov. Virksomheder prioriterer overholdelse af regler, kvalitetssikring og klinikeruddannelse for at styrke markeds troværdighed og langsigtet adoption. Strategisk fokus på hospitalskontrakter, indkøbsorganisationer og kompatibilitet med integrerede katetersystemer former yderligere de konkurrencemæssige dynamikker. Derudover understøtter investeringer i avancerede materialer og belægningsteknologier differentiering i procedureeffektivitet og patientsikkerhed. Samlet set centrerer konkurrencen sig om klinisk pålidelighed, innovationshastighed og stærke distributionskapaciteter på tværs af Nordamerikas guidewire-marked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Merit Medical Systems

- ASAHI INTECC

- Cook Medical

- Abbott Laboratories

- Cordis

- Braun SE

- AngioDynamics

- Medtronic

- Boston Scientific

- Becton, Dickinson and Company

Seneste Udviklinger

- I juni 2025 modtog MedHub-AI, en israelsk startup specialiseret i AI-drevne kardiovaskulære diagnoser, godkendelse fra Japans Pharmaceuticals and Medical Devices Agency (PMDA) for AutocathFFR. Denne innovative softwareløsning bruger AI til at evaluere koronar fysiologi ikke-invasivt, ved at beregne fraktioneret flow reserve værdier fra standard røntgen koronarangiogrammer uden at kræve guidewire eller vasodilatoriske midler.

- I februar 2025 annoncerede Asahi Intecc Co., Ltd. lanceringen af sin ASAHI Miracle Neo 3 guidewire, designet til at forbedre sikkerhed og præcision i komplekse koronarinterventioner. Blunt Tip Design Den 0,36mm (0,014″) diameter spids med en 3gf belastning minimerer risikoen for kartraumer, mens den sikrer glat navigation igennem.

- I januar 2025 erhvervede Olympus Latin America (OLA), et datterselskab af Olympus Corporation, distributionsforretningen af Sur Medical SpA i Chile, og etablerede en direkte tilstedeværelse på det chilenske medicinteknologimarked.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Belægning, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil drage fordel af stigende procedurevolumener i kardiovaskulære, perifere og neurovaskulære interventioner på tværs af Nordamerika.

- Producenter vil fortsætte med at udvikle guidewire-materialer for at forbedre drejningskontrol, fleksibilitet og knækmodstand for komplekse anatomier.

- Anvendelsen af hydrofile og specialbelægninger vil udvides for at forbedre sporbarhed og reducere procedurtid.

- Efterspørgslen vil vokse efter applikationsspecifikke guidewires skræddersyet til koronar, perifer, neurovaskulær og urologiske procedurer.

- Hospitaler og ambulante kirurgiske centre vil i stigende grad prioritere guidewires, der integreres problemfrit med avancerede katetersystemer.

- Løbende investeringer i lægeuddannelse og klinisk uddannelse vil støtte hurtigere adoption af næste generations guidewire-teknologier.

- Regulatoriske godkendelser for innovative designs vil fremskynde produktfornyelsescyklusser og intensivere konkurrencepræget differentiering.

- Forsyningskæderesiliens og lokaliserede produktionsstrategier vil få betydning for at sikre konsekvent produkt tilgængelighed.

- Omkostningseffektivitet og værdibaseret indkøb vil påvirke indkøbsbeslutninger uden at gå på kompromis med klinisk ydeevne.

- Teknologisk innovation og stærke distributionsnetværk vil forblive centrale for at opretholde vækst på det nordamerikanske guidewire-marked.