Markedsoversigt:

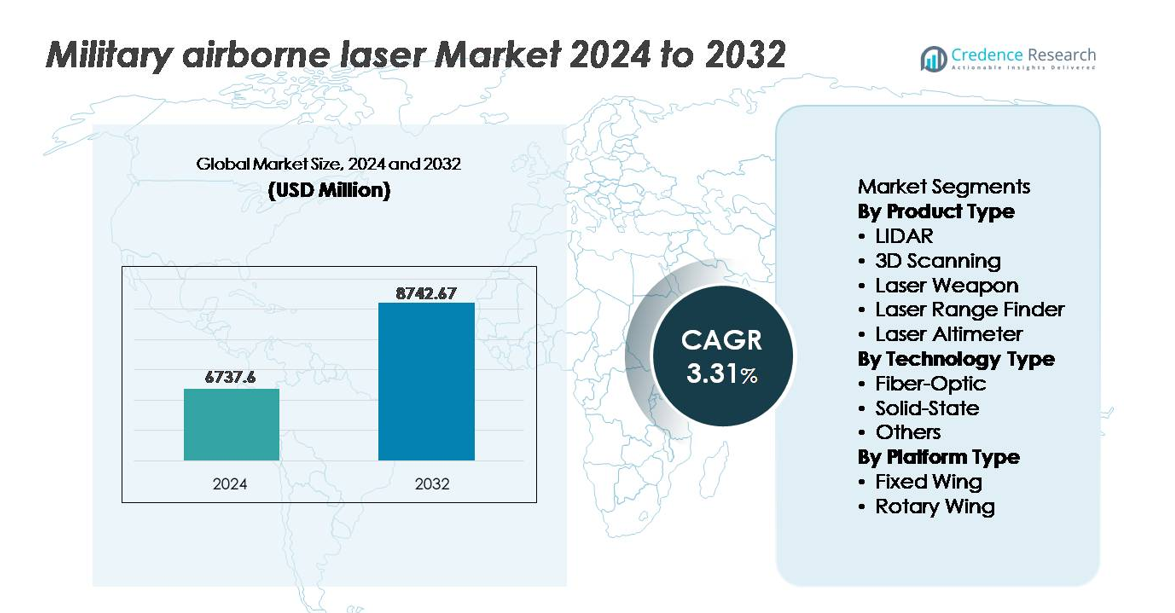

Det globale marked for militære luftbårne lasere blev vurderet til USD 6.737,6 millioner i 2024 og forventes at nå USD 8.742,67 millioner i 2032, hvilket afspejler en årlig vækstrate (CAGR) på 3,31% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Militært Luftbårent Laser Marked Størrelse 2024 |

USD 6.737,6 millioner |

| Militært Luftbårent Laser Marked, CAGR |

3,31% |

| Militært Luftbårent Laser Marked Størrelse 2032 |

USD 8.742,67 millioner |

Markedet for militære luftbårne lasere formes af en konkurrencepræget blanding af globale forsvarsledere og specialiserede laserteknologileverandører, herunder Thales SA, Frankfurt Laser Company (FLC), American Laser Enterprises LLC, Saab AB, Coherent Corp, Northrop Grumman Corporation, Leonardo Electronics US Inc., RTX Corporation, BAE Systems plc og Lockheed Martin Corporation. Disse virksomheder fokuserer på højeffekt laserbevæbning, luftbåren ISR-support og kompakt laserintegration til faste og roterende vingeplatforme. Nordamerika leder det globale marked med cirka 38% andel, understøttet af vedvarende forsvarsmodernisering, programmer for rettet energideployment og stærke indenlandske forsyningskæder inden for luftfart, hvilket positionerer regionen i spidsen for laseraktiverede kampkapaciteter.

Markedsindsigt:

- Markedet for militære luftbårne lasere blev vurderet til USD 6.737,6 millioner i 2024 og forventes at nå USD 8.742,67 millioner i 2032, med en vækst på en CAGR på 3,31% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter præcisionsengagement, realtids ISR-kortlægning og mod-UAS-operationer, da forsvarsstyrker forbedrer slagmarkens intelligens og langtrækkende angrebskapaciteter.

- Solid-state teknologi har den største segmentandel på grund af højere energieffektivitet og robusthed for faste vingeplatforme, mens kompakte fiberbaserede systemer vinder indpas i UAV’er og roterende vinge-flåder.

- Intensiverende konkurrencestrategier fokuserer på innovation inden for rettet energi, miniaturisering og modulære opgraderingsrammer, hvor store aktører tilpasser deres porteføljer til nationale moderniseringsprogrammer og eksportforsvarsaftaler.

- Regionalt leder Nordamerika med 38% andel, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%, drevet af moderniseringsdagsordener, stigende luftfartskapaciteter og stigende krav til overvågning af grænseoverskridende trusler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

LIDAR repræsenterer den dominerende undersegment i det militære luftbårne lasermarked og har den største markedsandel på grund af den stigende anvendelse i efterretning, overvågning, rekognoscering (ISR) og måludvælgelsesmissioner. Forsvarsstyrker udnytter højopløselig, realtidskortlægning til at støtte præcisionsangreb og autonom navigation. Den stigende integration af LIDAR med ubemandede luftplatforme styrker operationel effektivitet i omstridte miljøer. I mellemtiden vinder laser våben og 3D-scanningssystemer frem, da væbnede styrker moderniserer mod-drone kapaciteter og forbedrer strukturel inspektionsnøjagtighed for missionkritiske flyrammer og infrastruktur.

- For eksempel leverer Northrop Grumman RQ-4 Global Hawk ubemandet luftsystem højopløselig overvågning ved hjælp af både et Integreret Sensorsæt (ISS) og, på Block 40-varianter, Multi-Platform Radar Technology Insertion Program (MP-RTIP) radar.

Efter teknologitype

Solid-state laserteknologi dominerer markedet, drevet af dens overlegne elektrisk-til-optisk effektivitet, strukturelle kompakthed og evne til at modstå barske driftsforhold under høj-vibrations, høj-højde missioner. Solid-state platforme er bredt foretrukket i avanceret måludpegning, missilstyring og luftbårne retningsbestemte energianvendelser på grund af forbedret strålestabilitet og reduceret termisk belastning. Fiberoptisk teknologi er støt ved at blive et hurtigt voksende segment, da militæret udforsker letvægtsløsninger med lavere strømforbrug til roterende vinge og ubemandede fly. Efterspørgslen efter skalerbar laseroutput og modulær systemarkitektur fortsætter med at accelerere adoptionen på tværs af luftaffyrede forsvarsprogrammer.

- For eksempel opnåede Lockheed Martins ATHENA solid-state laser demonstrator en 30-kilowatt output under felttestning, hvor den med succes deaktiverede luftmål gennem vedvarende, præcisionsrettet energi.

Efter platformtype

Fastvingede fly udgør det dominerende platformsegment, tilskrevet deres højere nyttelastkapacitet, langtrækkende sortieevne og egnethed til at være vært for storformat LIDAR, laser våben og ISR-fokuserede systemer. Strategiske bombefly, kampfly og store overvågningsplatforme er afhængige af multi-missions lasersystemer for at forbedre præcisionsengagement og optimere rekognosceringsoperationer. Roterende vinge fly repræsenterer en stigende mulighed, da væbnede styrker eftermonterer helikoptere med laserafstandsmålere og måldesignationsudstyr til tæt luftstøtte. Fremskridt inden for kompakte og lette laster fortsætter med at udvide implementeringsmulighederne for flere flyklasser.

Vigtige vækstdrivere:

Stigende efterspørgsel efter præcisionstargeting og ISR-dominans

Avancerede militærer prioriterer præcisionsangrebsevner, realtidsintelligens og overlegenhed i omstridt luftrum, hvilket fremmer anvendelsen af luftbårne lasersystemer. Forbedret strålenøjagtighed gør det muligt for enheder at opdage, spore og neutralisere små, hurtigt bevægende og lavsynlige mål mere effektivt end konventionelle kinetiske platforme. Disse systemer reducerer collateral skade og understøtter langtrækkende engagement gennem sky-gennemtrængende og multispektrale sensorfunktioner. Voksende investeringer i ubemandede kampfly (UCAV’er), netværkscentreret krigsførelse og elektronisk angrebsresistente teknologier styrker yderligere efterspørgslen. Moderne slagmarkskrav til stille, lyshastighedsengagement og reduceret logistikstyrke forstærker luftbårne lasers relevans på tværs af strategiske, taktiske og hjemlandsforsvarsmissioner.

- For eksempel demonstrerede Northrop Grumman præcis laser-sporingsnøjagtighed under 2 mikroradianer under luftbårne felttest af sin prototype for retningsbestemt energi, hvilket muliggør vedvarende låsning på manøvrerende mål på betydelige afstande.

Regeringens Moderniseringsprogrammer og Initiativer for Retningsbestemt Energi

Forsvarsmoderniseringsprogrammer på tværs af Nordamerika, Europa og Asien-Stillehavsområdet prioriterer retningsbestemte energivåben (DEWs) som fremtidige frontlinjeaktiver, hvilket driver indkøbsrørledninger. Regeringer accelererer F&U i næste generations laserplatforme for at modvirke droner, hypersoniske trusler og præcisionsstyrede ammunitioner. Store forsvarsbudgetter letter overgangen fra prototype til implementering og etablerer fælles industrielle-militære udviklingsrammer. Disse initiativer reducerer afhængigheden af ældre projektiler og reducerer de samlede driftsomkostninger gennem lavere ammunitionsforbrug. Grænseoverskridende forsvarsalliancer fremmer interoperabilitetsstandarder og delte testmiljøer, hvilket muliggør hurtigere systemvalidering og understøtter økosystemets skalerbarhed. Dette koordinerede politiske miljø styrker adoptionen, da militæret skifter mod energibaseret afskrækkelse.

- For eksempel udstyrede det amerikanske hærs Directed Energy Maneuver-Short Range Air Defense (DE M-SHORAD) program Stryker-køretøjer med en 50-kilowatt laser udviklet af RTX Corporation, hvilket opnåede succesfulde live-fire interceptioner under demonstrationer i 2023.

Integration af Luftbårne Lasere med AI, Automatisering og Netværksbaserede Kamp Systemer

Integrationen af AI-aktiveret billedbehandling, autonom målretning og forudsigende sensoranalyse forbedrer luftbårne lasersystemers hastighed og pålidelighed, hvilket muliggør hurtig trusselgenkendelse og engagement. Automatiseret strålekontrol minimerer menneskelig indgriben og understøtter multi-målsporing og præcisionsbetegnelse i dynamiske kampmiljøer. Netværksbaserede lasere forbundet gennem slagmarkskommunikationsnetværk styrker koordineringen af fællesstyrker og giver fusioneret situationsforståelse på tværs af luft-, land- og flådeplatforme. Efterhånden som forsvarsstyrker indsætter sværme, smarte ammunitioner og autonome fly, bliver interoperable lasersystemer kritiske styrkemultiplikatorer. AI-drevet missionsplanlægning, systemdiagnostik og autonome ISR-opgaver hæver yderligere den operationelle kapabilitet.

Nøgletrends & Muligheder:

Skift Mod Kompakte, Letvægts- og Højenergi Lasersystemer

Miniaturiseringen af luftbårne lasersystemer åbner muligheder for implementering på taktiske droner, letvægtsrotorplatforme og ubemandede fragtfly. Fremskridt inden for termisk styring, batteritæthed og solid-state laser engineering reducerer systemets masse, samtidig med at energiproduktionen øges. Højenergi lasere giver større destruktiv kapacitet mod lavpris lufttrusler som UAV’er og krydsermissiler. Efterhånden som slagmarkens fokus skifter mod hurtig mobilitet og fleksibel implementering, stiger efterspørgslen efter skalerbare systemer, der kombinerer høj effektprojektion med lav logistisk byrde. Disse innovationer muliggør bredere integration i multi-domæne operationer og nye flyplatforme.

- For eksempel er Lockheed Martins DEIMOS-laserarkitektur, annonceret i 2024, designet som et skalerbart, modulært system, der er i stand til at levere output i 50-kilowatt-klassen, konfigureret inden for kompakte formfaktorer optimeret til fremtidige luftbårne deployment.

Udvidet Rolle i Counter-UAS, Rekognoscering og Grænseforsvar

Militære luftbårne lasere udvikler sig fra nicheværktøjer til missionkritiske aktiver til counter-UAS, rekognoscering og perimeterforsvarsoperationer. Udbredelsen af kommercielle og våbeniserede droner gør luftbårne lasere essentielle for præcisionsaflytning uden eksplosive risici. Grænsestyrker og maritime patruljeflåder anvender laserbaseret detektion og sporing til at overvåge ulovlige transportruter og stealth-flybevægelser. Integration med kommunikationsrelæsystemer tilbyder realtidsanalyse til overvågning og afbrydelse. Disse anvendelser positionerer luftbårne lasere som omkostningseffektive, genopladningsfri alternativer til traditionelle luftforsvars- og ISR-løsninger, især i vedvarende konflikter eller fjerntliggende operationer.

- For eksempel demonstrerede RTX Corporations High-Energy Laser Weapon System (HELWS) succesfuld engagement af Gruppe 1 og Gruppe 2 droner på afstande over 1.000 meter under U.S. Air Force feltvurderinger, opererende med en stabiliseret stråledirektør og radar-cueing arkitektur til realtidsmålretning.

Voksende Muligheder i Fælles Militær-Industriforskning i Laserprogrammer

Samarbejde mellem forsvarsagenturer, industrielle lasermanufakturer og akademiske forskningsinstitutter accelererer prototypeudvikling, gennembrud i materialvidenskab og systemforstærkning. Fælles udviklingsprogrammer forkorter teknologicyklusser og reducerer integrationsrisici for højværdige luftbårne platforme. Disse partnerskaber fremmer innovation inden for koherent strålekombinering, forbedrede optiske fibre og atmosfæriske kompensationsalgoritmer. Dual-use teknologianvendelser inden for rumfartsingeniør, miljøovervågning og national sikkerhed muliggør bredere kommercialiseringsveje, der tiltrækker private investeringer. Efterhånden som eksportreglerne udvikler sig, præsenterer indenlandsk co-udviklede luftbårne lasersystemer muligheder for regionale forsvarseksportstrategier.

Vigtige Udfordringer:

Atmosfærisk Interferens og Rækkeviddebegrænsninger i Reelle Kampmiljøer

På trods af præstationsforbedringer står luftbårne lasere over for tekniske udfordringer på grund af atmosfærisk forvrængning, tåge, støv og fugt, som forringer stråleintensiteten over lange afstande. Kampforhold giver sjældent kontrollerede miljøer, hvilket gør adaptive optik og kompensationsalgoritmer vitale men kostbare. Lasereffektivitet kan mindskes i ugunstigt vejr eller under højhastighedsflymanøvrer. At opretholde strålestabilitet på tværs af variable højder og termiske gradienter kræver sofistikeret hardware og realtidssoftwarekorrektion. Disse begrænsninger begrænser missionens pålidelighed og kræver kontinuerlig investering i optisk videnskab, materialeingeniør og avanceret sensorfusion for at opretholde operationel levedygtighed.

Høje omkostninger ved udvikling, integration og livscyklus support

Luftbårne laserprogrammer involverer høje indledende investeringer, kompleks integration med avionik og strømsystemer samt strenge sikkerheds- og certificeringskrav. Specialiserede materialer, kølearkitekturer og forstærkede flyskrog øger produktions- og tilpasningsomkostningerne. At opretholde systemets ydeevne kræver regelmæssig kalibrering, komponentudskiftning og specialiseret vedligeholdelsesinfrastruktur. Den stejle omkostningskurve kan begrænse erhvervelse til større forsvarsforbrugere, hvilket bremser global adoption. Budgetusikkerheder, eksportkontroller og lange indkøbsprocesser skaber kommerciel risiko for leverandører, hvilket gør langsigtede partnerskaber, modulære opgraderingsveje og omkostningsdelingsaftaler kritiske for programmets bæredygtighed.

Regional analyse:

Nordamerika

Nordamerika har den dominerende position på markedet for militære luftbårne lasere og tegner sig for omkring 38% af den globale andel, drevet af omfattende investeringer i retningsbestemt energi og tidlig adoption af laserudstyrede fly til ISR og mod-UAS operationer. USA leder regional vækst gennem moderniseringsinitiativer på tværs af bombefly, jagerfly og ubemandede platforme, støttet af store forsvarsbudgetter og stærke luftfartsproduktionsøkosystemer. Samarbejde mellem forsvarsagenturer og private entreprenører fremskynder prototypeafprøvning og platformsintegration. Øget fokus på hypersonisk trusselsdetektion og grænseovervågning motiverer yderligere indkøb af højtydende lasermålings- og afstandsmålesystemer.

Europa

Europa repræsenterer cirka 27% af markedsandelen, drevet af fællesforsvarsinitiativer, grænseoverskridende militærindustrielt samarbejde og modernisering af fastvingede og roterende flåder på tværs af NATO-medlemmer. Storbritannien, Frankrig og Tyskland leder udviklingen og feltprøvningen af retningsbestemt energiteknologi til missilforsvar, rekognoscering og støtte til autonome fly. Voksende geopolitiske spændinger og forpligtelser til kollektiv afskrækkelse driver investeringer i multi-domæne sensing og mod-drone kapaciteter. EU-programmer med fokus på digital slagmarksintegration skaber muligheder for lette, modulære luftbårne laserlaster. Dog dæmper indkøbsprocesser og eksportregler en smule den kortsigtede implementeringshastighed.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fanger omkring 24% af markedsandelen og fremstår som den hurtigst fremskridende region på grund af stigende forsvarsudgifter og accelereret implementering af indfødte luftbårne lasersystemer. Kina, Indien, Sydkorea og Japan prioriterer laserbaserede ISR- og målteknologier for at støtte operationer i omstridt luftrum, øforsvarsstrategier og grænseovervågning. Den indenlandske luftfartsproduktionskapacitet fortsætter med at skalere og understøtter integrationen af luftbårne lasere i UAV’er og taktiske fly. Regional konkurrence, territoriale konflikter og droneproliferation stimulerer efterspørgslen efter afstandsmålere, LIDAR rekognosceringssystemer og mod-UAS kapaciteter skræddersyet til bjergrige og maritime miljøer.

Mellemøsten & Afrika

Mellemøsten og Afrika udgør tilsammen cirka 7% af det globale marked, drevet af vedvarende sikkerhedsmodernisering, overvågning af grænseoverskridende trusler og investeringer i avancerede rekognosceringsfly. Golfnationer anvender luftbårne lasersystemer for at forbedre beskyttelsen af infrastruktur, maritime handelsruter og kritiske energianlæg. Partnerskaber mellem regionale forsvarsministerier og globale luftfartsselskaber letter teknologioverførsler og tilpasning til barske klimatiske forhold. I mellemtiden understøtter gradvise flådeopgraderinger blandt afrikanske nationer trinvis adoption af laserafstandsmåling og kortlægningsudstyr. Budgetbegrænsninger fortsætter dog med at begrænse storskala indkøb af retningsbestemt energi.

Latinamerika

Latinamerika har omkring 4% markedsandel, hovedsageligt understøttet af selektive investeringer i luftbåren overvågning, anti-smugleroperationer og kortlægning af naturkatastrofer. Brasilien og Mexico fører an i adoptionen ved at integrere laserafstandsmålere og LIDAR-kortlægningssystemer for at forbedre forsvarsintelligens og grænsepatruljemissioner. Regionale regeringer udforsker omkostningseffektive opgraderinger af eksisterende luftflåder frem for storskala indkøb af nye retningsbestemte energiplatforme. Muligheder opstår fra miljøovervågning, detektion af ulovlig minedrift og maritim håndhævelse. Dog modererer finansielle begrænsninger, langsommere indkøbspipelines og afhængighed af udenlandske forsvarsleverandører den samlede markedsudvidelse.

Markedssegmenteringer:

Efter Produkttype

- LIDAR

- 3D Scanning

- Laser Våben

- Laser Afstandsmåler

- Laser Højdemåler

Efter Teknologitype

- Fiberoptisk

- Faststof

- Andre

Efter Platformtype

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab:

Konkurrencelandskabet for markedet for militære luftbårne lasere er præget af en koncentreret gruppe af forsvars hovedentreprenører, laserspecialister og luftfartsintegratorer, der konkurrerer om at fremme højenergikapacitet, miniaturisering og operationel modstandsdygtighed. Virksomheder prioriterer partnerskaber med forsvarsministerier for at sikre langsigtede indkøbs- og udviklingskontrakter, mens joint ventures understøtter systemmedfremstilling og eksportpositionering. Investering i faststoflaser engineering, retningsbestemte energivåben og AI-aktiveret strålesporing styrker differentiering, da militæret forfølger præcisionsengagementsløsninger. Konkurrencemomentum påvirkes af hastigheden fra prototype til feltudrulning, integration med faste og roterende vingeplatforme og modulære opgraderingsveje, der reducerer livscyklusomkostninger. Leverandører fokuserer også på robusthed til ekstreme højder, atmosfæriske kompensationsalgoritmer og interoperabilitet med autonome og ubemandede luftfartøjssystemer. Efterhånden som nationale forsvarsstrategier udvikler sig mod multi-domæne kommando og hurtig trusselaflytning, intensiveres markedskonkurrencen omkring kompakte, højere-output laserplatforme, der er i stand til at neutralisere hypersoniske og lav-højde lufttrusler på større afstand med reduceret kollateral påvirkning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Thales SA

- Frankfurt Laser Company (FLC)

- American Laser Enterprises, LLC

- Saab AB

- Coherent Corp

- Northrop Grumman Corporation

- Leonardo Electronics US, Inc.

- RTX Corporation

- BAE Systems plc

- Lockheed Martin Corporation

Seneste udviklinger:

- I august 2025 bestilte Thales SA den franske forsvarsindkøbsagentur (DGA) en højenergi laser våbendemonstrator, SYDERAL (New Generation Laser Defence System), med Thales som en del af et konsortium.

- I februar 2025 underskrev Saab en hensigtserklæring (MoU) med Hindustan Aeronautics Limited (HAL) for at samarbejde om Laser Warning System-310 (LWS-310), hvilket gør det muligt for HAL at producere lasersystemet lokalt i Indien.

- I november 2024 indgik Thales Australia et partnerskab med University of Adelaide for at udforske langtrækkende anti-UAS laserteknologi med henblik på at udvikle avancerede retningsbestemte energivåben mod dronetrusler.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologitype, Platformtype og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn:

- Adoptionen af højenergi laser våben vil accelerere, da militæret skifter mod omkostningseffektiv præcisionsengagement.

- Kompakte og lette laser nyttelaster vil udvide integrationen på tværs af UAV’er, helikoptere og næste generations taktiske fly.

- AI-aktiveret målgengivelse og autonom strålekontrol vil forbedre reaktionshastigheden i multi-domæne operationer.

- Anti-UAS kapaciteter vil forblive et primært indsatsfokus midt i stigende drone-sværmtrusler.

- Solid-state og fiber-lasersystemer vil opnå dominans på grund af forbedret termisk styring og energieffektivitet.

- Grænseoverskridende forsvarspartnerskaber vil øge fælles udviklings- og teknologidelingsprogrammer.

- Robuste lasere vil understøtte operationer i ekstreme klimaer og højhøjde miljøer.

- Retningsbestemte energiløsninger vil supplere kinetiske våben snarere end fuldt ud erstatte dem på kort sigt.

- Modulære opgraderingsveje vil reducere livscyklusomkostninger og forlænge platformens relevans.

- Regionale forsvarsstrategier vil påvirke adoptionshastigheden, hvor Asien-Stillehavsområdet fremstår som en højvækst indsatszone.