Markedsoversigt

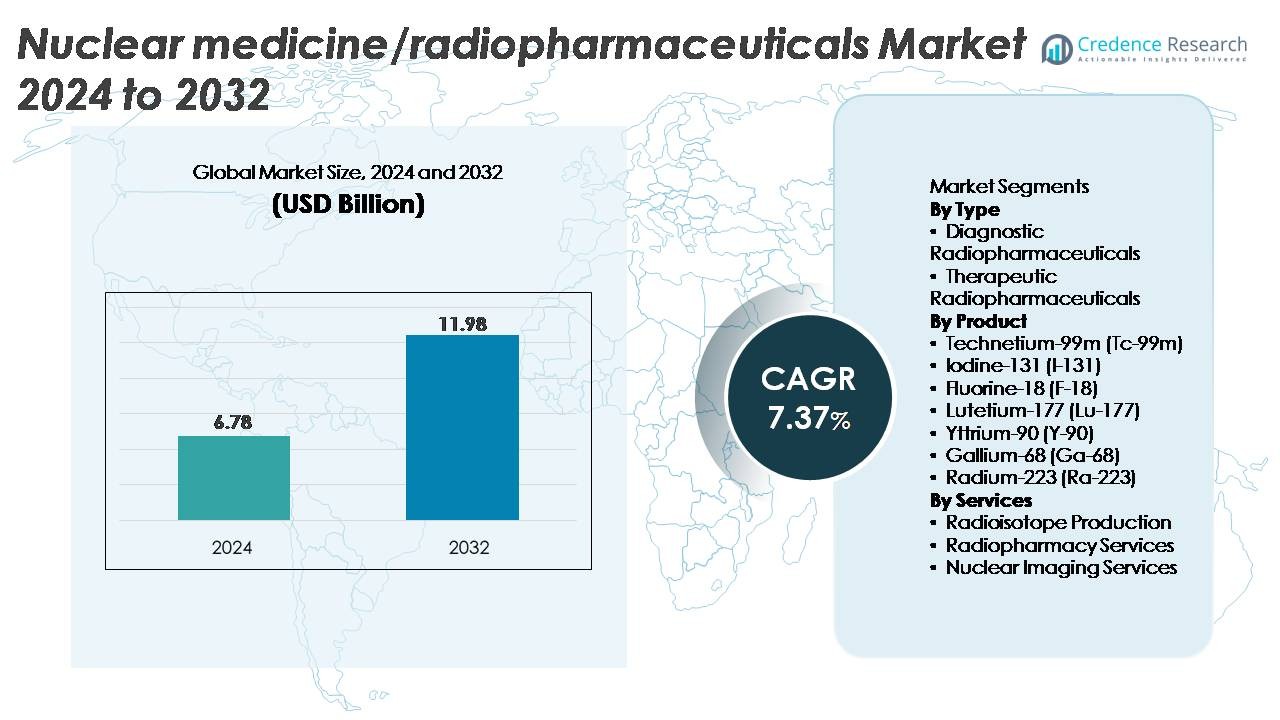

Det globale marked for nuklearmedicin/radiofarmaka blev vurderet til 6,78 milliarder USD i 2024 og forventes at nå 11,98 milliarder USD i 2032, hvilket afspejler en CAGR på 7,37% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for nuklearmedicin/radiofarmaka 2024 |

6,78 milliarder USD |

| Nuklearmedicin/radiofarmaka marked, CAGR |

7,37% |

| Markedsstørrelse for nuklearmedicin/radiofarmaka 2032 |

11,98 milliarder USD |

Vigtige aktører på markedet for nuklearmedicin og radiofarmaka, herunder NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion og Advanced Accelerator Applications, former tilsammen det konkurrenceprægede landskab gennem stærke kapaciteter inden for isotopproduktion, udvikling af radioligandterapi og globale radiofarmacinetværk. Disse virksomheder leder fremskridt inden for leveringen af Lu-177, Ga-68, Ra-223 og Tc-99m, hvilket styrker pålideligheden på tværs af diagnostiske og terapeutiske områder. Nordamerika forbliver den førende region med cirka 42% markedsandel, understøttet af avanceret billeddannelsesinfrastruktur, robust kapacitet til fremstilling af radiofarmaka og høj adoption af præcisionsonkologiske terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for nuklearmedicin/radiofarmaka blev vurderet til 6,78 milliarder USD i 2024 og forventes at nå 11,98 milliarder USD i 2032, med en CAGR på 7,37%, understøttet af stigende adoption af diagnostiske og terapeutiske isotoper.

- Markedsvæksten drives af øget brug af PET- og SPECT-procedurer, stigende kræftforekomst og accelererende adoption af Lu-177, Ga-68 og Ra-223-baserede målrettede radionuklidterapier, hvilket styrker efterspørgslen på tværs af diagnostiske og terapeutiske segmenter.

- Vigtige tendenser inkluderer fremkomsten af theranostics, hurtig kommercialisering af næste generations isotoper, AI-understøttede billeddannelsesarbejdsgange og kapacitetsudvidelse i cyklotron- og reaktorbaseret isotopproduktion hos globale leverandører.

- Konkurrenceaktiviteten intensiveres, da store aktører skalerer GMP-produktion, sikrer langsigtede isotopforsyningsaftaler og investerer i radioligandterapipipelines; dog forbliver høje produktionsomkostninger og globale isotopforsyningsvulnerabiliteter betydelige begrænsninger.

- Regionalt fører Nordamerika med ~42% andel, efterfulgt af Europa med ~30% og Asien og Stillehavsområdet med ~20%; efter type dominerer diagnostiske radiofarmaka, mens F-18 har den største produktandel.

Markedssegmenteringsanalyse:

Efter type

Diagnostiske radiofarmaka repræsenterer den dominerende undersegment, der tegner sig for den største markedsandel på grund af omfattende global anvendelse i PET- og SPECT-billeddannelse for onkologi, kardiologi og neurologi. Udbredt klinisk afhængighed af sporstofbaseret billeddannelse, kortere proceduretider og udvidet refusionsdækning opretholder deres føring. Væksten forstærkes af stigende PET-CT-installationer og stigende efterspørgsel efter tidlig kræftpåvisning. Terapeutiske radiofarmaka, ledet af målrettede radionuklidterapier, udvider sig hurtigt, da Lu-177 og Ra-223-baserede terapier viser stærk klinisk effektivitet i metastatisk prostatakræft, neuroendokrine tumorer og knoglemetastaser, hvilket accelererer adoptionen på avancerede onkologicentre.

- For eksempel rapporterede Novartis, at deres Lu-177–DOTATATE-terapi i NETTER-1-studiet opnåede en median progressionsfri overlevelse på 28,4 måneder sammenlignet med 8,4 måneder med højdosis octreotid, mens Bayers Ra-223-terapi i ALSYMPCA-studiet reducerede risikoen for død med 30% blandt 921 behandlede metastatiske prostatakræftpatienter, hvilket accelererer adoptionen på avancerede onkologicentre.

Efter produkt

Fluor-18 (F-18) forbliver den dominerende isotop, der har den største andel på grund af dens kritiske anvendelse i FDG-PET-billeddannelse, overlegen opløsning og kompatibilitet med højvolumen kræftdiagnostik. Dens udbredte tilgængelighed i cyklotroner og korte halveringstid understøtter hurtig omsætning i både hospitaler og kommercielle PET-centre. Tc-99m følger med stærk efterspørgsel efter SPECT-kardiologi og knoglescanninger, mens Ga-68 og Lu-177 hurtigt vinder indpas i theranostics for prostatakræft og neuroendokrine tumorer. Ra-223 og Y-90 fortsætter med at udvide sig i metastatisk knoglesygdom og leverrettede terapier, drevet af forbedrede kliniske resultater og udvidede behandlingsprotokoller.

- For eksempel er GE Healthcare’s PETtrace 800-serie cyklotroner dokumenteret til at producere op til 16 Ci af F-18 pr. kørsel, hvilket muliggør højkapacitets FDG-produktion til regional distribution.

Efter Tjenester

Nukleare billeddannelsestjenester udgør den dominerende serviceundersegment, understøttet af stigende PET-CT og SPECT-CT procedurevolumener og kontinuerlig integration af avancerede radiotracere i diagnostiske arbejdsgange. Øgede henvisninger til onkologisk stadieinddeling, hjerteperfusionstudier og neurologiske vurderinger styrker segmentlederskabet. Radiopharmacy-tjenester vokser støt, da centraliseret dosisforberedelse, QC-overholdelse og just-in-time leveringsmodeller udvides. Radioisotopproduktion udvikler sig også, drevet af nye cyklotroninstallationer og reaktorbaserede isotopkapacitetsopgraderinger med det formål at stabilisere forsyningerne af Tc-99m, Lu-177 og Ga-68 for at imødekomme stigende theranostisk og diagnostisk efterspørgsel.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Præcisionsonkologi og Målrettet Radionuklidterapi

Det voksende skift mod præcisionsonkologi accelererer betydeligt efterspørgslen efter målrettede radionuklidterapier, der leverer høj cytotoksicitet med minimal påvirkning på omgivende væv. Øget klinisk anvendelse af Lu-177-baserede radioligandterapier til neuroendokrine tumorer og metastatisk kastrationsresistent prostatakræft viser stærk virkelighedseffektivitet, forbedrer overlevelsesresultater og fremskynder regulatoriske godkendelser verden over. Udvidelsen af theranostik, der parrer diagnostiske billeddannelsestracere med terapeutiske isotoper, forbedrer yderligere behandlingspersonalisering og udvider patientgruppen, der er berettiget til nuklearmedicinske interventioner. Hospitaler og kræftcentre investerer i stigende grad i PET-CT og SPECT-CT systemer for at understøtte individualiseret terapiplanlægning. Derudover styrker voksende evidens, der understøtter alfa-emittere som Ra-223, markedets momentum ved at udvide det terapeutiske arsenal til resistent og metastatisk sygdom. Efterhånden som kliniske forsøg udforsker nye ligander til bryst-, kolorektal- og glioblastomindikationer, vinder radiopharmaceuticals indpas som frontlinje- og supplerende behandlingsmodaliteter, hvilket driver vedvarende markedsacceleration.

- For eksempel viste Novartis’ Lu-177–PSMA-617 i fase III VISION-forsøget en median samlet overlevelse på 3 måneder i behandlingsarmen sammenlignet med 11,3 måneder i kontrolarmen blandt 831 randomiserede patienter

Udvidelse af PET- og SPECT-billeddannelse til Tidlig Sygdomsdetektion

Den stigende globale byrde af kræft, hjerte-kar-sygdomme og neurologiske lidelser driver stigende anvendelse af PET- og SPECT-billeddannelse til tidlig og præcis diagnose. PET-billeddannelse ved hjælp af F-18 FDG forbliver guldstandarden for onkologisk stadieinddeling på grund af dens overlegne metaboliske følsomhed og evne til at opdage mikrometastatiske læsioner, som konventionel billeddannelse overser. Samtidig fortsætter Tc-99m-baseret SPECT med at dominere hjerteperfusionstudier og knoglescanninger, idet det drager fordel af store installerede enhedsbaser og validerede kliniske veje. Regeringer og private sundhedssystemer moderniserer nukleare billeddannelsesinfrastrukturer, tilføjer PET-CT-scannere og adopterer Ga-68-baserede tracere for at forbedre prostatakræftdiagnostik. Øget refusionsstøtte til PET-procedurer i store markeder opmuntrer til højere patientgennemstrømning. Strategiske investeringer i regionale cyklotronnetværk forbedrer også radiotracer-tilgængeligheden, reducerer logistiske begrænsninger og muliggør billeddannelse samme dag. Samlet set forstærker disse fremskridt nuklear billeddannelses kritiske rolle i tidlig detektion og behandlingsplanlægning.

Fremskridt inden for radioisotopproduktion og modernisering af forsyningskæden

En væsentlig drivkraft for markedsvækst er moderniseringen af den globale radioisotopproduktionsinfrastruktur. Mange lande opgraderer forskningsreaktorer og bestiller nye cyklotroner for at stabilisere forsyningen af kritiske isotoper som Tc-99m, Lu-177 og F-18. Nye ikke-reaktor produktionsteknologier som accelerator-drevne systemer og lavberiget uran (LEU)-baseret fremstilling styrker forsyningssikkerheden, samtidig med at de opfylder ikke-spredningsstandarder. Disse innovationer reducerer den historiske afhængighed af aldrende reaktorer og minimerer produktionsforstyrrelser. Farmaceutiske virksomheder investerer også i skalerbare radioligandfremstillingsfaciliteter, der kan understøtte kommercielle terapeutiske volumener. Partnerskaber mellem isotopleverandører og radiopharmacies forbedrer distributionseffektiviteten og sikrer levering lige til tiden for isotoper med kort halveringstid. Efterhånden som globale kliniske forsøg med nye radiotracere udvides, bliver produktionsekosystemer stadig mere sofistikerede og integrerer automatiserede syntesemoduler, realtids QC og GMP-kompatibel logistik. Disse fremskridt i forsyningskæden forbedrer samlet set markedsstabiliteten og muliggør bredere klinisk adgang til værdifulde diagnostiske og terapeutiske isotoper.

- For eksempel muliggør NorthStar Medical Radioisotopes’ FDA-godkendte RadioGenix® System indenlandsk, ikke-uranbaseret Mo-99 produktion, hvilket hjælper med at stabilisere Tc-99m forsyningen og reducere afhængigheden af aldrende forskningsreaktorer. Virksomheden rapporterer også kapacitetsudvidelser for at understøtte multi-curie daglige Mo-99 output, hvilket styrker amerikansk isotopsikkerhed gennem LEU-baserede og accelerator-drevne veje.

Vigtige tendenser og muligheder

Hurtig vækst af theranostiske og næste-generations radioligandplatforme

Theranostik er opstået som en af de mest transformative tendenser inden for nuklearmedicin, der muliggør præcis parring af diagnostiske billeddannelsesmidler med målrettede terapeutiske isotoper. Succesen med Ga-68 og Lu-177-baserede theranostiske kombinationer til prostata- og neuroendokrine kræftformer har banet vejen for næste-generations radioliganter, der målretter fibroblastaktiveringsprotein (FAP), CXCR4, HER2 og andre tumorspecifikke receptorer. Disse platforme tilbyder store muligheder for farmaceutiske virksomheder til at udvide deres onkologiske pipelines med højt selektive radiofarmaka. Øget venturefinansiering og strategiske opkøb indikerer stærk industriens tillid til radioligandinnovation. Løbende fremskridt inden for alfa-emittere som Ac-225 positionerer yderligere theranostik som en værdifuld onkologisk front. Efterhånden som AI-drevet billedanalyse forbedrer terapiplanlægning og responsforudsigelse, forventes det theranostiske landskab at udvikle sig hurtigt, hvilket skaber langsigtede muligheder for udviklere, producenter og billeddannelsesudbydere.

· For eksempel demonstrerede SOFIE’s ⁶⁸Ga-FAPI-46 første-menneske-studie i 21 patienter hurtig tumoroptagelse og høj læsion-til-baggrund kontrast på tværs af flere solide tumortyper, som rapporteret i peer-reviewed fund. Clovis Oncology’s LuMIERE fase 1 forsøg bekræftede, at ¹⁷⁷Lu-FAP-2286 opnåede målrettet akkumulering i FAP-udtrykkende læsioner, hvilket understøtter yderligere udvikling af næste-generations theranostiske radioliganter.

Stigende Adoption af Nye Isotoper og AI-Forbedrede Billedteknologier

Mulighederne udvides gennem udviklingen af nye isotoper med forbedret målretning, længere halveringstid og øget terapeutisk effektivitet. Isotoper som Cu-64, Zr-89 og Sc-47 får opmærksomhed for deres alsidighed på tværs af immuno-PET-billeddannelse, antistofmærkning og multimodale terapeutiske anvendelser. Samtidig forbedrer AI-aktiverede billedplatforme væsentligt læsionsdetektion, kvantificering og automatisering af arbejdsgange. Maskinlæringsalgoritmer hjælper klinikere med at skelne subtile metaboliske abnormiteter, reducerer fortolkningsvariabilitet og fremskynder diagnoseprocessen. AI-styrede dosisoptimerings- og radiotracerplanlægningssystemer forbedrer operationel effektivitet i nukleare billeddannelsescentre. Efterhånden som radiopharmaceutical forskning accelererer og sundhedssystemer digitaliserer billeddannelsesarbejdsgange, åbner integrationen af nye isotoper med maskinlæringsdrevne billedløsninger betydelige kommercielle og kliniske muligheder.

· For eksempel demonstrerede Clarity Pharmaceuticals’ ⁶⁴Cu-SAR-bisPSMA høj og vedvarende tumoroptagelse på næste dags billeddannelse i sin PROPELLER fase II-undersøgelse af 30 patienter, ifølge virksomhedens rapporterede kliniske resultater. Midlet viste klart læsionskontrast og understøttede brugen af kobber-64 til PSMA PET-billeddannelse på forlænget tidspunkt.

Vigtige Udfordringer

Forsyningskædesårbarheder og Afhængighed af Begrænsede Produktionskilder

Den nukleare medicinsektor står fortsat over for betydelige forsyningskædesårbarheder, der er rodfæstet i begrænset global produktionskapacitet for nøgleisotoper, især Tc-99m, Lu-177 og I-131. Mange produktionsreaktorer er årtier gamle og tilbøjelige til nedbrud, hvilket skaber risiko for pludselige mangler. De korte halveringstider for radiotracere kræver stærkt synkroniseret logistik, hvilket øger virkningen af transportforsinkelser, udstyrsfejl eller regulatoriske flaskehalse. Forsendelse af radioisotoper kræver streng temperaturkontrol, sikkerhedsgodkendelse og specialiseret emballage, hvilket øger den operationelle kompleksitet. Nye markeder kæmper især på grund af begrænsede regionale cyklotroner og høj importafhængighed. Disse begrænsninger kan forstyrre billeddannelsesplaner, reducere klinisk tilgængelighed og øge indkøbsomkostningerne, hvilket samlet set hæmmer markedsudvidelsen trods stigende efterspørgsel.

Regulatorisk Kompleksitet, Høje Produktionsomkostninger og Mangel på Kvalificeret Arbejdskraft

Udvikling og kommercialisering af radiopharmaceuticals kræver navigering i strenge regulatoriske rammer, der involverer strålingssikkerhed, GMP-overholdelse og isotophåndteringsprotokoller. Godkendelsesveje for nye tracere er intensive og kræver dosimetriske studier, flerfase kliniske forsøg og vurderinger af strålingseksponering. Produktionsomkostningerne er høje på grund af specialiserede faciliteter, kontrollerede miljøer og kontinuerlige QA/QC-processer. Mange sundhedssystemer står også over for mangel på kvalificerede nukleare farmaceuter, radiokemikere og medicinske fysikere, hvilket begrænser operationel skalerbarhed. Derudover halter refusionsstrukturer i flere lande bagud i forhold til teknologiske fremskridt, hvilket forsinker adoptionen af innovative tracere. Samlet set hæver disse barrierer udviklingstidslinjer, begrænser markedsadgang og hindrer bredere klinisk adoption af avancerede radiopharmaceutical teknologier.

Regional Analyse

Nordamerika

Nordamerika har den største andel på cirka 42%, drevet af avanceret nuklearmedicinsk infrastruktur, stærke refusionsrammer og høj installationstæthed af PET-CT og SPECT-CT. USA leder inden for anvendelse af radiofarmaka, understøttet af robuste kliniske forskningspipelines inden for radioligandterapi og udvidet cyklotronkapacitet til produktion af F-18 og Ga-68. Væksten fremmes yderligere af stærk FDA-aktivitet i godkendelse af nye sporstoffer og terapeutiske isotoper. Canada bidrager også gennem investeringer i reaktorbaseret isotopproduktion. Strategiske samarbejder mellem isotopleverandører, akademiske centre og radiofarmacier styrker regionens førerposition inden for diagnostisk og terapeutisk nuklearmedicin.

Europa

Europa står for omkring 30% af det globale marked, understøttet af etablerede PET- og SPECT-netværk, stærk radiofarmaka F&U og udbredt anvendelse af Lu-177 og Ra-223 terapier. Lande som Tyskland, Frankrig, Storbritannien og Holland leder produktion og klinisk brug på grund af langvarig ekspertise inden for nuklearmedicin og reguleringsstøtte til radioligandterapi. Regionen nyder godt af et avanceret reaktorøkosystem, der leverer Tc-99m og terapeutiske isotoper til både hjemmemarkedet og eksportmarkeder. Udvidelse af theranostik og øgede investeringer i cyklotronfaciliteter fortsætter med at styrke Europas konkurrencemæssige position.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterer cirka 20% af markedet, drevet af voksende sundhedsinvesteringer, stigende kræftforekomst og hurtig udvidelse af nuklear billeddannelseskapacitet i Kina, Japan, Sydkorea og Indien. Øget installation af PET-CT-systemer og udvidet adgang til F-18 og Ga-68 sporstoffer styrker diagnostisk anvendelse. Japan forbliver en leder inden for radiofarmaka F&U, mens Kinas accelererede anvendelse af radioligandterapi øger efterspørgslen efter Lu-177 og Y-90. Nationale programmer, der understøtter indenlandsk isotopproduktion og udvidet uddannelse i nuklearmedicin, forbedrer regional selvforsyning og positionerer Asien og Stillehavsområdet til stærk langsigtet vækst.

Latinamerika

Latinamerika har næsten 5% af markedet, med vækst koncentreret i Brasilien, Mexico og Argentina. Anvendelsen af PET-CT-billeddannelse og FDG-baserede diagnoser stiger, efterhånden som regeringer moderniserer onkologisk infrastruktur. Dog begrænser stor afhængighed af importerede isotoper og begrænsede radiofarmacinetværk bredere markedsindtrængning. Brasilien leder regionale produktionskapaciteter gennem opgraderinger af forskningsreaktorer og udvidelse af cyklotronfaciliteter, der understøtter F-18 forsyning. Efterhånden som den kliniske efterspørgsel efter Ga-68 og Lu-177 terapier stiger, spiller offentlige-private partnerskaber og internationale samarbejder en nøglerolle i at styrke regional adgang til avancerede radiofarmaka.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen står for cirka 3% af den globale markedsandel, med vækst ledet af UAE, Saudi-Arabien, Sydafrika og Israel. Investeringer i specialiserede kræftcentre, PET-CT-installationer og radiofarmacifaciliteter forbedrer gradvist adgangen til diagnostiske og terapeutiske isotoper. Israel forbliver en teknologileder med stærk innovation inden for radiofarmaka og lokal produktionskapacitet. Dog er mange lande afhængige af importerede isotoper på grund af begrænset reaktor- og cyklotronkapacitet. Fortsat udvidelse af nuklearmedicinprogrammer og partnerskaber med globale leverandører forventes at forbedre regional kapabilitet og anvendelse.

Markedssegmenteringer:

Efter Type

- Diagnostiske Radiofarmaka

- Terapeutiske Radiofarmaka

Efter Produkt

- Technetium-99m (Tc-99m)

- Jod-131 (I-131)

- Fluor-18 (F-18)

- Lutetium-177 (Lu-177)

- Yttrium-90 (Y-90)

- Gallium-68 (Ga-68)

- Radium-223 (Ra-223)

Efter tjenester

- Radioisotopproduktion

- Radiopharmacy-tjenester

- Nuklear billeddannelsestjenester

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt landskab

Det konkurrencemæssige landskab for markedet for nuklearmedicin og radiofarmaka er karakteriseret ved en blanding af etablerede medicinalfirmaer, specialiserede isotopproducenter og hurtigt voksende radioligandterapi-innovatører. Store aktører som Novartis, Bayer, Curium, GE HealthCare og Bracco Imaging opretholder stærke markedspositioner gennem diversificerede diagnostiske tracer-porteføljer, globale distributionsnetværk og lederskab inden for PET- og SPECT-billeddannelsesmidler. Novartis fortsætter med at udvide sin radioligandterapifranchise med Lu-177-baserede terapeutika, mens Bayer fremmer Ra-223-platforme til metastatisk prostatakræft. Virksomheder som IBA, NorthStar Medical Radioisotopes og BWXT Medical styrker forsyningskæden gennem avancerede cyklotronsystemer og ikke-reaktorproduktionsteknologier for at stabilisere global isotoptilgængelighed. Fremvoksende biotekfirmaer accelererer innovation i næste generations isotoper som Ac-225 og Ga-68–koblede ligander, der målretter FAP, PSMA og somatostatinreceptorer. Strategiske samarbejder, GMP-produktionsudvidelser og langsigtede forsyningsaftaler er nøglekonkurrencestrategier, da aktører arbejder på at sikre klinisk adoption og kommerciel skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Seneste Udviklinger

- I november 2025 modtog ITM U.S. FDA Fast Track Designation for ITM-94 som et diagnostisk radiofarmaceutisk middel til klarcellet nyrecellekarcinom, hvilket styrker deres pipeline i sen fase inden for onkologisk billeddannelse.

- I november 2025 afsluttede Curium og CapVest en rekapitalisering, der værdisatte Curium til omkring USD 7 milliarder for at accelerere deres vækststrategi, og tidligere samme måned leverede Curium de første kommercielle PSMA PET-diagnostiske doser til prostatakræftpatienter i Tjekkiet og Slovakiet.

- I november 2024 underskrev NorthStar en aftale om at levere non-carrier-added actinium-225 (Ac-225) til Cellectar Biosciences for at støtte deres udvidede portefølje af Ac-225-mærkede radiofarmaceutiske kliniske programmer, inklusive en fase 1 kandidat til pancreaskræft planlagt til 2025.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Produkt, Tjenester og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter radioligandterapier vil accelerere, efterhånden som flere Lu-177 og Ac-225-baserede midler skrider frem gennem kliniske forsøg i sen fase.

- Theranostics vil blive en mainstream behandlingsvej, der udvider sig ud over prostata- og neuroendokrine kræftformer til bryst-, kolorektal- og glioblastom-applikationer.

- Nye isotoper som Cu-64, Zr-89, Sc-47 og FAP-målrettede tracere vil drive næste generations diagnostisk og terapeutisk innovation.

- AI-drevne billedanalyse vil forbedre læsionsdetektion, automatisere arbejdsprocesser og understøtte personlig radiofarmaceutisk dosering.

- Globale cyklotron- og reaktorudvidelser vil stabilisere isotopforsyningskæder og reducere afhængigheden af ældre produktionsfaciliteter.

- Radiofarmacier vil adoptere fuldt automatiserede syntese- og QC-systemer for at forbedre pålidelighed og overholdelse af regler.

- Investering i decentrale produktionsknudepunkter vil øge adgangen til kort-halveringstid tracere på tværs af nye markeder.

- Reguleringsveje for nye isotoper vil blive strømlinet, efterhånden som myndigheder prioriterer præcisionsonkologi og målrettede terapeutika.

- Samarbejde mellem farmaceutiske virksomheder, isotopproducenter og kræftcentre vil intensiveres på tværs af theranostiske kliniske programmer.

- Modernisering af nuklearmedicininfrastruktur, inklusive nye PET-CT og SPECT-CT installationer, vil udvide diagnostisk kapacitet globalt.