Markedsoversigt

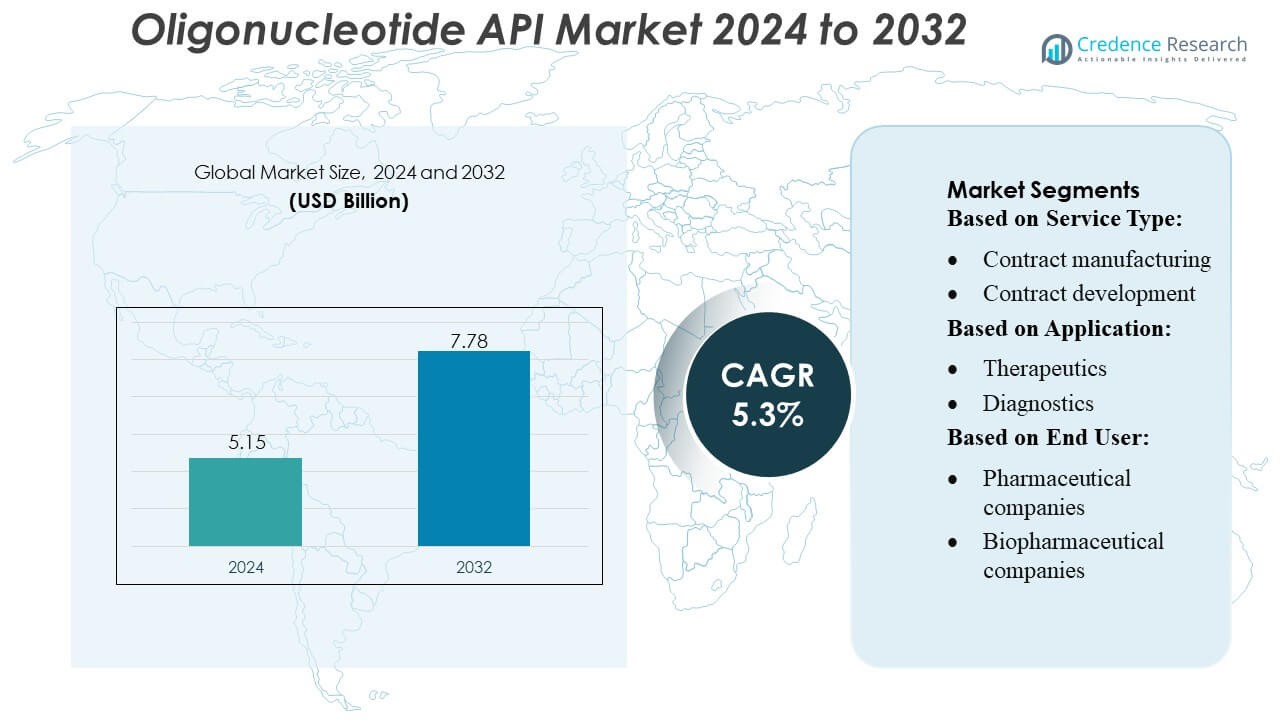

Markedet for oligonukleotid-API blev vurderet til 5,15 milliarder USD i 2024 og forventes at nå 7,78 milliarder USD i 2032, med en CAGR på 5,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for oligonukleotid-API 2024 |

USD 5,15 milliarder |

| Marked, CAGR for oligonukleotid-API |

5,3% |

| Markedstørrelse for oligonukleotid-API 2032 |

USD 7,78 milliarder |

Markedet for oligonukleotid-API formes af en stærk gruppe af CDMO’er og specialiserede producenter, herunder Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., og Aurigene Pharmaceutical Services Ltd., som hver især fremmer synteseteknologier, rensningsmuligheder og GMP-kompatibel produktion. Disse virksomheder styrker konkurrenceevnen gennem automatisering, kapacitetsudvidelse og strategiske partnerskaber med biofarmaceutiske innovatører, der udvikler RNA-, antisense- og siRNA-baserede terapeutika. Nordamerika fører det globale marked med en andel på cirka 38–40%, understøttet af avanceret infrastruktur, stærke kliniske pipelines og høj adoption af præcisionsmedicin og molekylær diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for oligonukleotid-API blev vurderet til 5,15 milliarder USD i 2024 og forventes at nå 7,78 milliarder USD i 2032, med en registreret CAGR på 3% i prognoseperioden.

- Markedsvæksten drives af stigende efterspørgsel efter RNA-, antisense- og siRNA-baserede terapeutika, understøttet af stigende kliniske pipelines og øget outsourcing til CDMO’er med avancerede GMP-produktionsmuligheder.

- Vigtige tendenser inkluderer automatisering i syntese, høj-gennemløbsrensning, kemisk modificerede oligos og bredere adoption af molekylær diagnostik på tværs af PCR-, NGS- og CRISPR-arbejdsgange.

- Konkurrenceaktiviteten intensiveres, da store aktører udvider kapaciteten, forbedrer overholdelse af regler og styrker partnerskaber; dog fortsætter produktionskompleksitet og råvarebegrænsninger med at hæmme skalerbarheden.

- Nordamerika fører med en andel på 38–40%, efterfulgt af Europa og Asien-Stillehavsområdet, mens terapeutiksegmentet tegner sig for den største applikationsandel, understøttet af stærke investeringer i præcisionsmedicin og behandling af genetiske lidelser.

Markedssegmenteringsanalyse:

Efter servicetype

Segmentet for kontraktproduktion dominerer markedet for oligonukleotid-API med en anslået andel på 62–65%, drevet af stigende outsourcing af storskalaproduktion til specialiserede CDMO’er med avancerede synteseplatforme og regulatorisk ekspertise. Farmaceutiske og bioteknologiske virksomheder er afhængige af kontraktproduktionspartnere for at opnå omkostningseffektivitet, GMP-kvalitetsoutput og accelererede tidslinjer for kliniske og kommercielle leverancer. Kontraktudvikling fortsætter med at udvide sig støt, da innovatorer søger formuleringsoptimering, analytisk validering og skalerbart procesdesign, men produktion forbliver den vigtigste indtægtskilde på grund af dens højere volumenkrav og omfattende infrastrukturelle behov.

- For eksempel driver Curia et globalt netværk med mere end 23 produktions- og forskningsfaciliteter i Nordamerika, Europa og Indien, understøttet af over 3.500 fagfolk.

Efter Anvendelse

Terapeutika har den dominerende position med omkring 68–72% markedsandel, understøttet af stigende anvendelse af antisense-oligonukleotider, siRNA-terapier og mRNA-baserede behandlinger inden for genetiske lidelser, onkologi og sjældne sygdomme. Voksende kliniske pipelines og stigende regulatoriske godkendelser øger betydeligt efterspørgslen efter højrenhed API’er skræddersyet til systemisk og målrettet levering. Diagnostik repræsenterer et voksende segment på grund af stigningen i molekylær testning, mens forskningsanvendelser drager fordel af kontinuerlig akademisk og industri-ledet udforskning. Dog forbliver den terapeutiske kategori den primære drivkraft, da oligonukleotid-baserede lægemidler overgår fra nicheanvendelser til mainstream præcisionsmedicin.

- For eksempel syntetiserer Creative Peptides ikke kun standardpeptider — siden 2018 har virksomheden tilbudt en fuld Peptid Nukleinsyre (PNA) syntesetjeneste, der giver kunderne mulighed for at bestille PNA-oligomerer fra 3 til 100 monomerer.

Efter Slutbruger

Biopharma-virksomheder leder markedet med en anslået andel på 55–58%, drevet af deres stærke investering i nukleinsyre-baserede terapeutika, hurtig udvidelse af RNA-teknologiplatforme og stigende samarbejder med CDMO’er for GMP-grade API-levering. Farmaceutiske virksomheder bidrager også betydeligt, da de diversificerer pipelines med oligo-baserede kandidater og forfølger strategiske opkøb inden for genetisk medicin. Andre slutbrugere, herunder akademiske institutter og kontraktforskningsorganisationer, understøtter en stabil basisefterspørgsel efter små batcher og forskningskvalitets-oligonukleotider. Ikke desto mindre forbliver biopharma-virksomheder den dominerende kundebase på grund af deres aktive involvering i klinisk udvikling og produktion i kommerciel skala.

Vigtige Vækstdrivere

1. Hurtig Udvidelse af Oligonukleotid-Baserede Terapeutika

Den ekspanderende pipeline af antisense-oligonukleotider, siRNA-lægemidler, aptamere og mRNA-baserede terapier forbliver en central vækstdriver for Oligonukleotid API-markedet. Stigende godkendelser for målrettede genetiske lægemidler, især for sjældne sygdomme og onkologi, øger betydeligt efterspørgslen efter GMP-grade oligos med stringente renhedskrav. Farmaceutiske og bioteknologiske virksomheder accelererer investeringer i nukleinsyre-terapeutika for at støtte præcisionsmedicin-initiativer, hvilket fører til større kliniske forsøgsvolumener og produktion i kommerciel skala. Dette skift mod RNA- og DNA-baserede lægemidler styrker stærkt API-produktionskapaciteten og teknologisk innovation.

- For eksempel driver Sylentis en dedikeret oligonukleotidproduktionsfacilitet nær Madrid, der dækker cirka 10.000 m², og som er i stand til at understøtte produktion fra milligramskala op til kilogram-skala for at imødekomme både kliniske og kommercielle behov.

2. Øget Outsourcing til CDMO’er for Omkostnings- og Kvalitetseffektivitet

Den voksende afhængighed af specialiserede CDMO’er driver markedsudvidelsen, da virksomheder søger at reducere operationel kompleksitet og sikre overholdelse af de skiftende regulatoriske standarder. Outsourcing muliggør adgang til avancerede synteseplatforme, automatiserede oprensningsteknologier og storskala produktionskapaciteter, der understøtter både klinisk og kommerciel forsyning. CDMO’er tilbyder fleksibel kapacitet, omkostningsfordele og stærk regulatorisk dokumentation, hvilket gør dem til foretrukne partnere for innovatører med begrænsede interne kapaciteter. Den stigende efterspørgsel efter skalerbare, højrenheds oligos styrker langsigtede outsourcingstrategier, især blandt nye biopharma-virksomheder og geneterapiudviklere.

- For eksempel opererer CordenPharma’s dedikerede oligonukleotidproduktionssted i Boulder, Colorado syntesereaktorer, der er i stand til at producere batches op til 1,5 mol på fast fase, hvilket muliggør multi-kilogram API-output egnet til senfase og kommerciel forsyning.

3. Voksende Anvendelse af Molekylær Diagnostik og Genomisk Testning

Bølgen i molekylær testning for infektionssygdomme, onkologiske biomarkører og genetisk screening driver en konstant efterspørgsel efter forsknings- og diagnostisk-grade oligos. Den stigende anvendelse af PCR, qPCR, NGS og CRISPR-baserede assays på tværs af kliniske laboratorier udvider forbruget af primere, prober og skræddersyede sekvenser. Højvolumen diagnostiske applikationer kræver omkostningseffektive, men kvalitetskontrollerede API’er, hvilket opmuntrer producenter til at skalere kapacitet og forbedre produktionspræcision. Den udvidede rolle af genomisk medicin i patientstratificering, tidlig detektion og personlig terapivalg understøtter yderligere vedvarende vækst i oligonukleotid API-behov verden over.

Nøgletrends & Muligheder

1. Fremskridt inden for Automatiserede og Storskala Synteseteknologier

Markedet drager fordel af kontinuerlig innovation inden for automatiserede syntesatorer, mikrofluidiske platforme og højkapacitets oprensningssystemer, der muliggør hurtigere, mere omkostningseffektiv produktion af komplekse oligonukleotider. Producenter adopterer nye fastfase- og væskefasesyntesemetoder for at forbedre udbyttet, reducere opløsningsmiddelforbrug og integrere kontinuerlig produktion. Disse fremskridt hjælper med at overvinde traditionelle skaleringsbegrænsninger og åbner muligheder for produktion af lange, kemisk modificerede og meget stabile sekvenser. Investeringer i automatisering styrker også forsyningspålideligheden og positionerer leverandører til at imødekomme den stigende globale efterspørgsel efter terapeutiske og diagnostiske applikationer.

- For eksempel er Torrance, Californien-stedet bygget omkring flere OP400-synteselinjer til GMP-produktion — en platformkonfiguration designet til høj gennemstrømning og skalerbar output.

2. Voksende muligheder fra RNA-terapier og vaccineudvikling

Den hurtige udvikling af mRNA-vacciner og RNA-interferensbehandlinger skaber betydelige langsigtede muligheder på markedet for oligonukleotid-API’er. Øget interesse for selv-amplificerende RNA, cirkulært RNA og næste generations leveringssystemer accelererer efterspørgslen efter byggesten af høj kvalitet. Farmaceutiske og bioteknologiske virksomheder udvider partnerskaber for at sikre stabile oligo-forsyningskæder til vacciner mod infektionssygdomme, kræftimmunterapier og behandlinger af sjældne sygdomme. Succesen med RNA-baserede platforme opmuntrer til bredere industriadoption og fremmer investeringer i højkapacitetsproduktion, hvilket åbner stærkt kommercielt potentiale over det næste årti.

- For eksempel rapporterer EUROAPI om en CDMO-projektportefølje, der inkluderer 18 store molekyleprojekter (peptider, oligonukleotider, lipider) ud af i alt 79 CDMO-projekter på tværs af forskellige modaliteter.

3. Udvidet brug af oligos i CRISPR og genredigeringsteknologier

CRISPR-baseret genredigering fortsætter med at skabe nye vækstmuligheder, da guide-RNA’er og donor-oligos er essentielle komponenter i genommodifikationsarbejdsgange. Øget brug i landbrugsbioteknologi, funktionel genomik og terapeutisk genredigering driver efterspørgslen efter præcisionsdesignede sekvenser med høj troværdighed og lav off-target-potentiale. Udvidet F&U i ex vivo og in vivo genkorrektion accelererer behovet for oligo-API’er af høj kvalitet, der opfylder strenge regulatoriske kriterier. Denne tendens styrker markedsmulighederne, efterhånden som genredigering overgår fra forskningsmiljøer til kliniske pipelines.

Vigtige udfordringer

1. Høj produktionskompleksitet og kvalitetskrav

Produktion af terapeutiske oligonukleotider involverer meget komplekse synteseprocesser, sofistikerede rensningssystemer og strenge kvalitetskontroller for at opfylde globale regulatoriske forventninger. Producenter står over for tekniske udfordringer relateret til urenhedshåndtering, sekvenslængdebegrænsninger og behovet for avancerede analytiske værktøjer. Opskalering af produktionen, mens man opretholder konsistens på tværs af batches, øger driftsomkostningerne og kræver betydelige kapitalinvesteringer. Reguleringsmyndigheder fortsætter med at stramme standarderne for nukleinsyre-baserede API’er, hvilket skaber overholdelsesbyrder, der kan begrænse adgangen for mindre producenter og føre til kapacitetsflaskehalse i hele industrien.

2. Forsyningskædebegrænsninger og begrænset tilgængelighed af råmaterialer

Markedet står over for vedvarende forsyningskædeudfordringer på grund af begrænset global tilgængelighed af nøgle-råmaterialer som høj-kvalitets phosphoramiditer, specialreagenser og modificerede nukleotider. Afhængighed af en lille gruppe leverandører øger sårbarheden over for forstyrrelser og prisudsving, især i perioder med efterspørgselsstigninger. Lange leveringstider og kapacitetsmangel hæmmer produktionsplanlægningen for både kliniske og kommercielle projekter. Disse begrænsninger presser producenter til at investere i bagudintegration, leverandørdiversificering og strategisk lagerstyring for at sikre uafbrudt API-tilgængelighed.

Regional Analyse

Nordamerika

Nordamerika dominerer Oligonukleotid API-markedet med en anslået 38–40% andel, støttet af stærke investeringer i biofarmaceutisk F&U, avancerede produktionskapaciteter og hurtig adoption af nukleinsyreterapier. Regionen nyder godt af en høj koncentration af CDMO’er, gunstige FDA-reguleringsveje for oligo-baserede lægemidler og ekspanderende kliniske pipelines inden for genetiske lidelser, onkologi og sjældne sygdomme. Øgede godkendelser for antisense- og siRNA-terapier accelererer efterspørgslen efter GMP-kvalitets-API’er, mens etableret diagnostisk testinfrastruktur fortsætter med at drive forbruget af primere og prober. Strategiske samarbejder og kapitaludvidelsesprojekter styrker yderligere regionalt lederskab.

Europa

Europa har cirka 27–29% af markedet, drevet af stærke bioteknologiske knudepunkter, voksende investeringer i genomisk forskning og stigende adoption af avanceret molekylær diagnostik. Regionens regulatoriske fokus på højkvalitets produktionsstandarder accelererer efterspørgslen efter GMP-certificeret API-produktion, mens stigende interesse for sjældne sygdomsterapier støtter udviklingen af oligo-baserede lægemidler. CDMO’er i Tyskland, Schweiz og Storbritannien fortsætter med at øge kapaciteten for lange og kemisk modificerede oligos, hvilket tiltrækker outsourcing-partnerskaber fra global pharma. Øget finansiering til CRISPR-forskning, mRNA-vacciner og genetisk engineering styrker regionens position som en betydelig bidragsyder til markedsvækst.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for 24–26% markedsandel og står som den hurtigst voksende region på grund af ekspanderende biofarmaceutisk infrastruktur, lavere produktionsomkostninger og stigende regeringsstøtte til genomisk medicin. Lande som Kina, Indien, Sydkorea og Japan opskalerer hurtigt oligonukleotidsyntesekapaciteter for at imødekomme stigende regional og global efterspørgsel. Regionens voksende fokus på RNA-terapier, infektionssygdomsdiagnostik og præcisionsmedicin øger forbruget af både terapeutiske og forskningskvalitets-API’er. Udvidelse af CDMO-kapacitet og udenlandske investeringer accelererer yderligere markedsindtrængning, hvilket positionerer Asien-Stillehavsområdet som et nøgleområde for produktion og innovation inden for oligonukleotidteknologier.

Latinamerika

Latinamerika har en mindre 6–7% markedsandel, men regionen oplever stabil vækst drevet af stigende adoption af molekylær diagnostik og stigende investeringer i klinisk forskning. Lande som Brasilien og Mexico udvider PCR- og NGS-testkapaciteter, hvilket øger efterspørgslen efter primere og prober. Biofarmaceutisk udvikling er fortsat begrænset, men samarbejder med globale CDMO’er og teknologioverførselsinitiativer øger adgangen til højkvalitets-API’er. Voksende interesse for personlig medicin og overvågning af infektionssygdomme styrker yderligere regionens markedsmuligheder, selvom infrastrukturelle begrænsninger og omkostningsbarrierer fortsat bremser storskala terapeutisk adoption.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger 4–5% andel, støttet af udvidede moderniseringsindsatser inden for sundhedssektoren og stigende anvendelse af molekylære diagnostiske værktøjer. Væksten er primært koncentreret i Golf-landene, hvor investeringer i genomisk medicin, avanceret laboratorieinfrastruktur og digitale sundhedsinitiativer øger efterspørgslen efter oligo-baserede reagenser. Mens udviklingen af terapeutiske oligonukleotider stadig er i sin vorden, bidrager øget kræftscreening, test for infektionssygdomme og akademisk forskning til et stabilt API-forbrug. Begrænset produktionskapacitet og afhængighed af import udgør udfordringer, men voksende regeringsinitiativer for at styrke bioteknologiske kapaciteter signalerer langsigtede muligheder i regionen.

Markedssegmenteringer:

Efter servicetype:

- Kontraktproduktion

- Kontraktudvikling

Efter anvendelse:

Efter slutbruger:

- Farmaceutiske virksomheder

- Biopharma-virksomheder

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for oligonukleotid-API’er har et konkurrencelandskab formet af førende aktører som Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., og Aurigene Pharmaceutical Services Ltd. Markedet for oligonukleotid-API’er er defineret af en blanding af globale CDMO’er, specialiserede oligo-producenter og integrerede biopharma-serviceudbydere, der kontinuerligt udvider kapabilitetsporteføljer for at imødekomme den stigende terapeutiske og diagnostiske efterspørgsel. Virksomheder fokuserer på at skalere GMP-kompatibel produktion, vedtage avancerede fastfase- og væskefasesynteseteknologier og forbedre oprensningsprocesser for at understøtte højrenhed, kemisk modificerede og komplekse oligonukleotider. Konkurrencen intensiveres omkring teknisk ekspertise, regulatorisk parathed og evnen til at levere fleksible kapaciteter på tværs af kliniske og kommercielle volumener. Markedsdeltagere styrker deres positioner gennem strategiske samarbejder, anlægsudvidelser og investering i automatisering, der forbedrer udbytte, reducerer omkostninger og fremskynder gennemløbstider. Øget fokus på end-to-end udviklingstjenester, robuste analytiske platforme og sikre forsyningskæder former yderligere konkurrencemæssig differentiering, mens nye regionale producenter lægger pres ved at tilbyde omkostningskonkurrencedygtige løsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Seneste Udviklinger

- I januar 2025 erhvervede Maravai LifeSciences relevante aktiver og intellektuel ejendom fra Molecular Assemblies (MAI). Fuldt enzymatisk synteseteknologi (Molecular Assemblies’ proprietære) forventes at forbedre oligonukleotid- og mRNA-fremstillingsevner inden for TriLink BioTechnologies.

- I december 2024 åbnede Co-Dx og CoSara Diagnostics Pvt. Ltd en oligonukleotidsyntesefacilitet i Ranoli, Indien. I tråd med “Make in India”-initiativet er faciliteten designet til at producere Co-Primers oligos internt.

- I april 2024 indgik Aurigene Pharmaceutical Services Ltd. en partnerskabsaftale med Vipergen ApS, en tjenesteudbyder inden for småmolekyle-lægemiddelopdagelse, som har til formål at accelerere innovation i lægemiddelopdagelse ved at øge succesrater og reducere tidslinjer gennem screening af flere milliarder småmolekyleforbindelser.

- I maj 2023 annoncerede PolyPeptide og Numaferm et partnerskab for at udnytte deres ekspertise til mere bæredygtig produktion af peptidbaserede API’er. Dette partnerskab havde til formål at udnytte PolyPeptides cGMP-fremstillingskapaciteter, regulatoriske ekspertise og markedsadgang sammen med Numaferms biokemiske produktionsplatform og ekspertise inden for bæredygtig peptidfremstilling.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på servicetype, anvendelse, slutbruger og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil udvide sig støt, efterhånden som oligonukleotid-baserede terapier opnår bredere klinisk accept inden for genetiske og sjældne sygdomme.

- Producenter vil øge investeringer i højkapacitets- og automatiserede synteseteknologier for at forbedre skalerbarhed og renhed.

- CDMO’er vil styrke deres rolle som outsourcing-partnere på grund af stigende efterspørgsel efter GMP-kvalitetsoligos og fleksibel produktionskapacitet.

- Reguleringsmyndigheder vil forfine retningslinjer for nukleinsyreterapier, hvilket vil føre til højere kvalitets- og analytiske krav.

- RNA-baserede platforme, herunder siRNA, antisense og mRNA, vil accelerere kommerciel efterspørgsel efter avancerede API-kapaciteter.

- Molekylær diagnostik vil bidrage til vedvarende vækst, efterhånden som PCR-, NGS- og CRISPR-baserede tests bliver mere rutinemæssige.

- Forsyningskæderesiliens vil blive en prioritet, hvilket får virksomheder til at diversificere råmaterialekilder og udvide baglæns integration.

- Innovation inden for kemisk modificerede og lange oligonukleotider vil udvide anvendelsespotentialet i lægemiddeludvikling.

- Geografisk ekspansion i Asien-Stillehavsområdet vil øge produktionskonkurrenceevnen og den globale produktionskapacitet.

- Strategiske partnerskaber og kapacitetsudvidelsesprojekter vil forme konkurrencepositionering og langsigtede vækstbaner.