Markedsoversigt

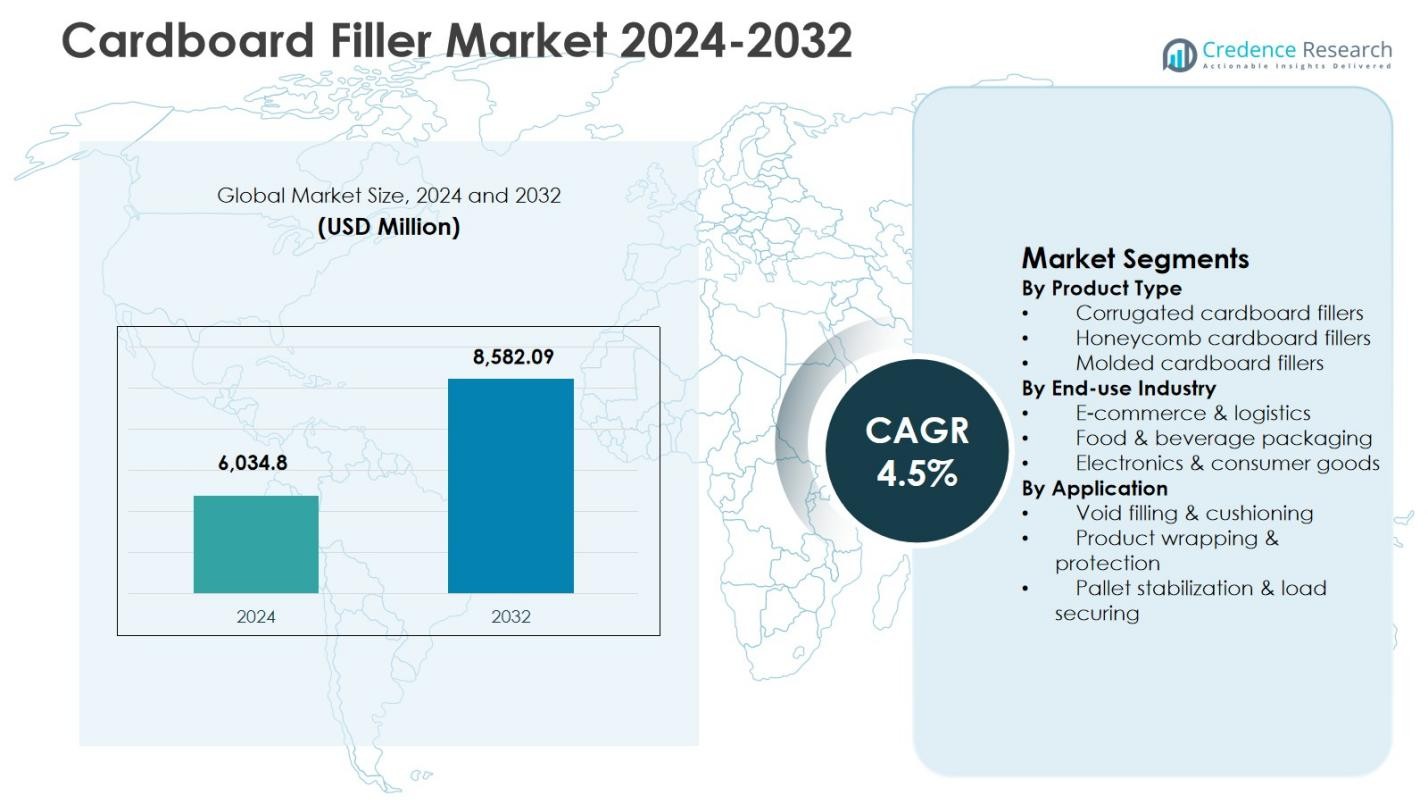

Markedet for papfyld blev vurderet til USD 6.034,8 millioner i 2024 og forventes at nå USD 8.582,09 millioner i 2032, med en årlig vækstrate (CAGR) på 4,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for papfyld 2024 |

USD 6.034,8 Millioner |

| Marked for papfyld, CAGR |

4,5% |

| Marked for papfyld 2032 |

USD 8.582,09 Millioner |

Markedet for papfyld understøttes af tilstedeværelsen af etablerede emballageproducenter som DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB og LSquare Eco Products Pvt. Ltd. Disse aktører fokuserer på at udvide bæredygtige, genanvendelige og stærke papfyldløsninger for at imødekomme den stigende efterspørgsel fra e-handel, logistik og industrielle emballageapplikationer. Løbende investeringer i automatisering, materialinnovation og kapacitetsudvidelse styrker deres markedsposition. Regionalt førte Nordamerika markedet for papfyld med en markedsandel på 32,6% i 2024, drevet af avanceret logistik infrastruktur, høj e-handels penetration og stærk reguleringsstøtte til papirbaserede emballageløsninger.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for papfyld blev vurderet til USD 6.034,8 millioner i 2024 og forventes at nå USD 8.582,09 millioner i 2032, med en årlig vækstrate (CAGR) på 4,5% i prognoseperioden.

- Væksten i markedet for papfyld drives af stigende efterspørgsel efter bæredygtig emballage, hurtig ekspansion af e-handelslogistik og stigende erstatning af plastfyld med genanvendelige papalternativer på tværs af industrier.

- Tendenser på markedet for papfyld fremhæver stærk efterspørgsel efter bølgepapfyld, som havde en segmentandel på 46,8% i 2024, understøttet af letvægtsstruktur, omkostningseffektivitet og egnethed til automatiserede emballagesystemer.

- Analyse af markedet for papfyld viser, at førende aktører fokuserer på produktinnovation, kapacitetsudvidelse og automatisering for at styrke fiberbaserede beskyttende emballageporteføljer og imødekomme højvolumen logistikbehov.

- Regional analyse af markedet for papfyld indikerer, at Nordamerika førte med en andel på 32,6% i 2024, efterfulgt af Europa med 28,4% og Asien og Stillehavsområdet med 24,9%, drevet af vækst i e-handel og bæredygtighedsreguleringer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype:

Markedet for papfyldstoffer efter produkttype ledes af bølgepapfyldstoffer, som stod for 46,8% af markedsandelen i 2024. Bølgepapfyldstoffer dominerer på grund af deres høje styrke-til-vægt-forhold, fleksibilitet i design og omkostningseffektivitet til masseemballageapplikationer. Disse fyldstoffer er bredt anvendt inden for e-handel og industriel forsendelse, fordi de giver pålidelig polstring, samtidig med at de forbliver lette og genanvendelige. Stærk efterspørgsel efter bæredygtige og fiberbaserede beskyttelsesemballageløsninger, sammen med stigende lovgivningsmæssigt pres for at reducere brugen af plast, fortsætter med at drive anvendelsen af bølgepapfyldstoffer globalt.

- For eksempel udviklede Acme Corrugated Box AcmeGUARD®, et proprietært fugtbestandigt belagt bølgepapmateriale introduceret i 2018, hvilket gjorde det muligt for Norman Smith Enterprises at sende blomsterprodukter med planter, jord og vand indenlands, efter at oversøiske omkostninger steg i 2019.

Efter slutbrugsindustri:

Efter slutbrugsindustri fremstod e-handel & logistik som den dominerende undersegment, med en andel på 52,4% af markedet for papfyldstoffer i 2024. Segmentet drager fordel af den hurtige vækst i online detailhandel, stigende pakkeforsendelser og behovet for effektive hulrumsfyldningsløsninger for at forhindre produktskader under transport. Papfyldstoffer foretrækkes til e-handelsemballage på grund af deres genanvendelighed, nem bortskaffelse og kompatibilitet med automatiserede pakkelinjer. Udvidelsen af grænseoverskridende handel og samme-dags leveringsservices accelererer yderligere efterspørgslen fra logistik- og opfyldelsescentre.

- For eksempel annoncerede Amazon i juni 2024, at de havde erstattet 95% af plastluftpuder i deres nordamerikanske leveringspakker med papirbaseret fyld lavet af 100% genanvendt indhold, hvilket eliminerede næsten 15 milliarder plastluftpuder fra omkring 2 milliarder pakker årligt og forbedrede genanvendelighed ved kantstenen.

Efter anvendelse:

Med hensyn til anvendelse udgjorde hulrumsfyldning & polstring den største andel med 48,9% i 2024, hvilket gør det til det dominerende undersegment i markedet for papfyldstoffer. Denne dominans er drevet af papfyldstoffernes essentielle rolle i at minimere bevægelse inde i pakker og beskytte varer mod stød og vibrationer. Industrier, der håndterer skrøbelige, højværdige eller uregelmæssigt formede produkter, stoler i stigende grad på papbaserede hulrumsfyldstoffer for at sikre forsendelsesintegritet. Øget fokus på skadereduktion, omkostningsbesparelser fra færre returneringer og skiftet mod papirbaserede beskyttelsesmaterialer fortsætter med at understøtte stærk efterspørgsel i dette applikationssegment.

Vigtige vækstdrivere

Stigende efterspørgsel efter bæredygtige emballageløsninger

Markedet for papfyldstoffer er stærkt drevet af det globale skift mod bæredygtige og miljøvenlige emballagematerialer. Virksomheder inden for e-handel, logistik og fremstilling erstatter i stigende grad plastfyldstoffer med genanvendelige og biologisk nedbrydelige papalternativer for at opfylde miljøregler og virksomheders bæredygtighedsmål. Papfyldstoffer tilbyder høj genanvendelighed, reduceret CO2-aftryk og kompatibilitet med cirkulære økonomimodeller. Øget forbrugerbevidsthed om bæredygtig emballage fremskynder yderligere anvendelsen og opmuntrer mærker til at integrere fiberbaserede hulrumsfyldnings- og polstringsløsninger i deres emballagestrategier for at forbedre miljømæssig troværdighed.

- For eksempel tilbyder WestRocks KD-Fold™ et rørformet, enkeltlags bølgepap fanfold-substrat til e-handelsforsendelser via deres Pak On Demand™-system, hvilket skaber tætsiddende emballage, der eliminerer behovet for fyldmateriale og bruger 50% mindre papir end standard bølgepapkasser.

Udvidelse af E-handel og Logistikaktiviteter

Hurtig vækst i e-handel og logistikoperationer driver efterspørgslen i markedet for papfyldstof betydeligt. Stigende onlinekøb genererer højere pakkemængder, hvilket kræver effektiv beskyttende emballage for at reducere produktskader under transport. Papfyldstoffer giver pålidelig polstring, letvægtsydelse og omkostningseffektivitet, hvilket gør dem ideelle til højvolumen opfyldelsescentre. Fremkomsten af samme-dag og næste-dag leveringsservices intensiverer yderligere behovet for hurtige, automatiserede og bæredygtige emballageløsninger, hvilket styrker den konstante efterspørgsel efter papfyldstoffer på tværs af globale forsyningskæder.

- For eksempel introducerede DHL GoGreen genanvendelige papkasser under deres bæredygtighedsinitiativ, med FSC-certificerede materialer fra ansvarligt forvaltede skove til at beskytte pakker i højvolumen logistik uden tilføjede fyldstoffer.

Regulatorisk Pres for at Reducere Plastemballage

Strenge regler rettet mod engangsplastik fungerer som en vigtig vækstdriver for markedet for papfyldstof. Regeringer i Europa, Nordamerika og dele af Asien håndhæver politikker, der begrænser plastemballage og fremmer genanvendelige materialer. Papfyldstoffer overholder disse reguleringsrammer, mens de opretholder stærk beskyttelsesydelse. Producenter og detailhandlere anvender i stigende grad papbaserede fyldstoffer for at sikre overholdelse, undgå sanktioner og tilpasse sig miljøstandarder, hvilket dermed accelererer markedsindtrængning og langsigtet vækst på tværs af flere slutbrugsindustrier.

Vigtige Tendenser & Muligheder

Øget Anvendelse af Automatiserede Papirbaserede Emballagesystemer

Automatisering i emballageoperationer repræsenterer en betydelig tendens og mulighed inden for markedet for papfyldstof. Virksomheder implementerer i stigende grad automatiserede papfyldstofdispenseringssystemer for at forbedre pakningseffektiviteten og reducere arbejdsomkostningerne. Disse systemer integreres problemfrit med højhastighedsproduktions- og opfyldelseslinjer, hvilket muliggør konsekvent hulrumsfyldning og optimeret materialeanvendelse. Tendensen understøtter skalerbarhed for store e-handels- og logistikoperatører, samtidig med at den skaber muligheder for udstyrsproducenter og materialeleverandører til at tilbyde integrerede, højtydende papfyldstofløsninger.

- For eksempel adopterede Medpets Ranpaks Cut’it!™ EVO-maskiner sammen med Form’it!™ kasseopstillere, hvilket reducerede antallet af pakningsstationer fra 20 til fire, mens de behandlede over 1200 ordrer i timen og fuldstændigt eliminerede fyldmateriale.

Vækstmuligheder i Nye Markeder

Fremvoksende økonomier præsenterer stærke vækstmuligheder for markedet for papfyldstof på grund af udvidelse af detailhandel, fremstillings- og logistikinfrastruktur. Stigende disponible indkomster, øget online shopping penetration og forbedrede forsyningskædenetværk driver efterspørgslen efter beskyttende emballageløsninger. Lokale producenter anvender i stigende grad papfyldstoffer for at opfylde bæredygtighedsstandarder og omkostningskrav. Investeringer i lagerfaciliteter og grænseoverskridende handel i Asien-Stillehavsområdet, Latinamerika og Mellemøsten styrker yderligere det langsigtede markedspotentiale i disse regioner.

- For eksempel fremstiller Oji Holdings Corporation i Japan bølgepapkasser ved hjælp af E-flute og mikro-flute papir til beskyttende emballage, som kombinerer æstetiske kvaliteter med styrke for at understøtte e-handel og eksportbehov.

Vigtige Udfordringer

Svingende Råvarepriser

Volatilitet i råvarepriser, især genbrugspapir og kraftpapir, udgør en betydelig udfordring for markedet for papfyld. Prisudsving påvirker direkte produktionsomkostninger og profitmarginer for producenterne. Forstyrrelser i forsyningskæden, ændringer i genanvendelsesrater og variationer i energipriser intensiverer yderligere prisusikkerheden. Producenterne skal balancere omkostningseffektivitet med kvalitets- og bæredygtighedskrav, hvilket kan begrænse prisfleksibiliteten og skabe udfordringer med at opretholde stabile langtidskontrakter med slutbrugerkunder. Derudover kan afhængighed af regionale papirgenvindingssystemer og inkonsekvent tilgængelighed af genbrugte input påvirke produktionsplanlægning, lagerstyring og rettidig opfyldelse af kundeordrer, hvilket øger den operationelle risiko.

Ydelsesbegrænsninger Sammenlignet med Plastalternativer

På trods af stærke bæredygtighedsfordele står papfyld over for ydelsesudfordringer sammenlignet med visse plastbaserede alternativer. Papfyld kan tilbyde lavere fugtbestandighed og reduceret holdbarhed i applikationer med høj luftfugtighed eller tung belastning. Disse begrænsninger kan begrænse anvendelsen i specifikke industrier, der kræver forbedret beskyttelse. Producenterne skal investere i produktinnovation, materialebehandlinger og designoptimering for at overvinde ydelsesforskelle, hvilket øger udviklingsomkostningerne og kan forsinke anvendelsen i specialiserede emballageapplikationer. Derudover kan behovet for beskyttende belægninger eller hybride løsninger øge de samlede emballageomkostninger og komplicere genanvendelsesprocesser, hvilket yderligere påvirker købsbeslutninger blandt ydelsesdrevne slutbrugere.

Regional Analyse

Nordamerika

Nordamerika havde 32,6% af markedet for papfyld i 2024, drevet af stærk anvendelse af bæredygtig emballage på tværs af e-handel, detailhandel og logistiksektorer. Regionen drager fordel af avanceret opfyldelsesinfrastruktur, høj online shopping-penetration og strenge miljøregler, der opmuntrer til papirbaseret beskyttende emballage. Store detailhandlere og logistikudbydere erstatter aktivt plastfyld med genanvendelige papalternativer for at opfylde bæredygtighedsmål. Tilstedeværelsen af førende emballageproducenter og udbredt brug af automatiserede emballagesystemer understøtter yderligere en stabil vækst i efterspørgslen i USA og Canada.

Europa

Europa tegnede sig for 28,4% af markedet for papfyld i 2024, understøttet af strenge regler for plastbrug og stærk vægt på cirkulære økonomipraksis. Lande som Tyskland, Storbritannien og Frankrig driver anvendelsen gennem overholdelse af regler og virksomheders bæredygtighedsforpligtelser. Høje genanvendelsesrater og veletablerede papirgenvindingssystemer styrker brugen af papfyld på tværs af industri-, fødevare- og forbrugsgodsemballage. Kontinuerlig innovation i fiberbaserede beskyttelsesløsninger og voksende grænseoverskridende e-handelsaktivitet styrker yderligere markedsudvidelsen i regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet indfangede 24,9% af markedet for papfyld i 2024, hvilket afspejler en hurtig vækst inden for e-handel, fremstilling og logistikaktiviteter. Udvidende forbrugermarkeder i Kina, Indien og Sydøstasien genererer høj efterspørgsel efter omkostningseffektiv og bæredygtig beskyttende emballage. Stigende miljøbevidsthed og regeringsinitiativer, der fremmer genanvendelige materialer, understøtter skiftet mod papfyld. Regionen drager også fordel af stigende investeringer i lagerhuse, opfyldelsescentre og eksportorienteret fremstilling, hvilket driver vedvarende efterspørgsel på tværs af både indenlandske og internationale forsyningskæder.

Latinamerika

Latinamerika repræsenterede 8,1% af markedet for papfyld i 2024, drevet af ekspanderende detailhandel, fødevareemballage og logistiksektorer. Voksende e-handelsadoption i lande som Brasilien og Mexico øger behovet for beskyttende emballageløsninger, der balancerer ydeevne og bæredygtighed. Papfyld foretrækkes på grund af deres genanvendelighed og omkostningseffektivitet sammenlignet med plastalternativer. Forbedringer i genanvendelsesinfrastruktur og stigende miljøreguleringer understøtter yderligere gradvis markedsudvidelse på tværs af regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for 6,0% af markedet for papfyld i 2024, understøttet af voksende logistikknudepunkter, detailudvidelse og stigende efterspørgsel efter bæredygtig emballage. Golfstaterne driver adoption gennem investeringer i e-handel og forsyningskædeinfrastruktur, mens Afrika viser fremvoksende efterspørgsel fra fødevare- og forbrugsvareemballage. Stigende bevidsthed om miljøpåvirkning og gradvise lovgivningsmæssige udviklinger opmuntrer brugen af papfyld. Løbende investeringer i distributionsnetværk og handelsaktiviteter understøtter stabil markedsvækst på tværs af regionen.

Markedssegmenteringer:

Efter produkttype

- Bølgepapfyld

- Honeycomb papfyld

- Formstøbt papfyld

Efter slutbrugsindustri

- E-handel & logistik

- Fødevare- & drikkevareemballage

- Elektronik & forbrugsvarer

Efter anvendelse

- Hulrumsfyld & polstring

- Produktindpakning & beskyttelse

- Pallestabilisering & lastesikring

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB og LSquare Eco Products Pvt. Ltd. er de fremtrædende deltagere, der former markedet for papfyld. Markedet er kendetegnet ved stærk fokus på bæredygtig materialinnovation, produktforbedring og udvidelse af papirbaserede beskyttelsesemballageporteføljer. Ledende virksomheder fokuserer på at udvikle genanvendelige, letvægts- og højstyrke papfyld for at imødekomme de skiftende behov inden for e-handel og industriel emballage. Strategiske investeringer i automatiserede emballageløsninger og udvidelser af produktionskapacitet styrker operationel effektivitet og kundetilgang. Regionale aktører udnytter omkostningseffektiv produktion og lokale forsyningskæder til at konkurrere med multinationale virksomheder. Partnerskaber med logistikudbydere, detailmærker og industrielle kunder understøtter langsigtede kontrakter og tilbagevendende efterspørgsel. Kontinuerlig innovation, bæredygtighedstilpasning og geografisk ekspansion forbliver centrale for at opretholde markedspositionen.

Nøglespilleranalyse

- DS Smith plc

- Smurfit Kappa Group

- Packaging Corporation of America (Hexacomb)

- Sonoco Products Company

- Sealed Air Corporation

- Huhtamaki PPL Limited

- Axxor Group

- Cascades Inc.

- Grigeo AB

- LSquare Eco Products Pvt. Ltd.

Seneste Udviklinger

- I juli 2025 opkøbte Packaging Corporation of America (PCA) Greifs amerikanske containerboard-forretning for $1,8 milliarder, hvilket udvidede kapaciteten i bølgepaparkfabrikker, der er relevante for produktion af papfyldstoffer.

- I marts 2024 underskrev Stahl en eksklusiv licensaftale med Barriertec for at sælge Barriertecs bæredygtige barriere-løsninger under Stahl-mærket, hvilket forbedrer deres tilbud inden for genanvendelig papir- og papemballage, inklusive applikationer relevante for papfyldstofmarkedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Slutanvendelsesindustri, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Papfyldstofmarkedet vil fortsætte med at udvide sig, da bæredygtighed bliver et centralt emballagekrav på tværs af industrier.

- Øget erstatning af plastfyldstoffer med genanvendelige papløsninger vil understøtte langsigtet efterspørgselsvækst.

- E-handel og logistikoperationer vil forblive de primære forbrugskanaler på grund af stigende pakkemængder.

- Automatiserede papfyldstofdispenseringssystemer vil få bredere anvendelse i højkapacitets emballagefaciliteter.

- Producenter vil fokusere på at forbedre styrke, fleksibilitet og fugtmodstand af papfyldstoffer.

- Efterspørgslen fra fødevare-, elektronik- og forbrugeremballage vil støt stige.

- Vækstmarkeder vil bidrage betydeligt, efterhånden som detail- og logistikinfrastrukturen udvides.

- Genanvendelse og cirkulære økonomi-initiativer vil styrke brugen af fiberbaseret beskyttende emballage.

- Strategiske partnerskaber mellem emballageleverandører og logistikudbydere vil øges.

- Løbende regulatorisk pres på plastemballage vil forstærke skiftet mod papfyldstoffer.