Markedsoversigt

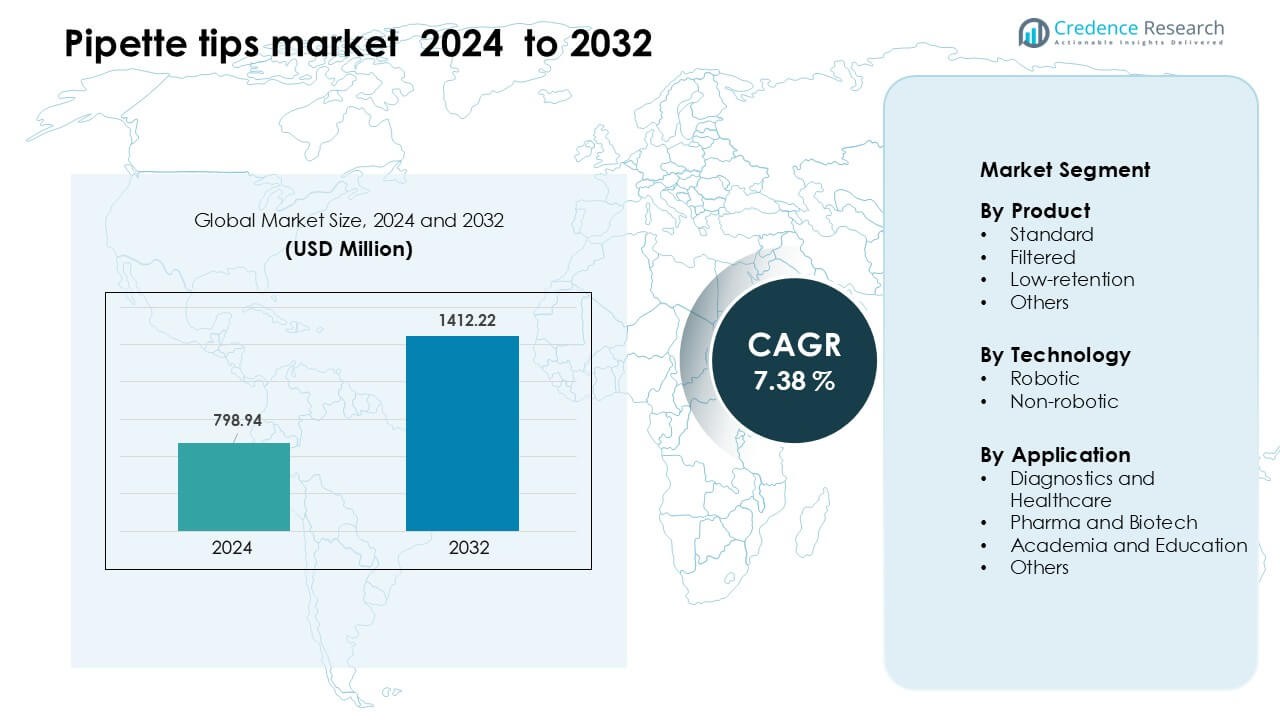

Markedet for pipettespidser blev vurderet til USD 798,94 millioner i 2024 og forventes at nå USD 1412,22 millioner i 2032, med en årlig vækstrate (CAGR) på 7,38 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for Pipettespidser 2024 |

USD 798,94 Millioner |

| Marked for Pipettespidser, CAGR |

7,38 % |

| Markedstørrelse for Pipettespidser 2032 |

USD 1412,22 Millioner |

Markedet for pipettespidser formes af nøgleaktører som Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf og Mettler Toledo, der alle konkurrerer gennem højpræcisionsdesign, kontaminationskontrolfunktioner og stærke globale forsyningsnetværk. Disse virksomheder understøtter store diagnostiske, biopharma- og akademiske arbejdsgange med standard, filtrerede, lav-retentions- og robotkompatible spidser. Nordamerika forblev den førende region i 2024 og indfangede 37% af den globale markedsandel på grund af sin avancerede laboratorieinfrastruktur, stærke automatiseringsadoption og høje testvolumener på tværs af kliniske og forskningsfaciliteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for pipettespidser nåede USD 798,94 millioner i 2024 og forventes at nå USD 1412,22 millioner i 2032, med en årlig vækstrate (CAGR) på 7,38 % i prognoseperioden.

- Efterspørgslen steg, da diagnostik og biopharma F&U udvidede sig, med standardspidser, der havde den største andel på 46% på grund af højvolumen laboratoriearbejdsgange og bred kompatibilitet.

- Lav-retentions- og robotkompatible spidser fik momentum, da laboratorier adopterede automatisering, præcisionsarbejdsgange og avancerede molekylære testplatforme.

- Konkurrencen intensiveredes blandt Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf og Mettler Toledo, da virksomheder fokuserede på kontaminationskontrol, præcisionsstøbning og udvidelse af forsyningskæden.

- Nordamerika førte markedet med 37% andel i 2024, efterfulgt af Europa med 29%, drevet af stærk testkapacitet og veletableret forskningsinfrastruktur.

Markedssegmenteringsanalyse:

Efter Produkt

Standard pipettespidser havde den største andel i 2024 med omkring 46% af markedet for pipettespidser. Laboratorier foretrak standardspidser på grund af bred kompatibilitet, stabil forsyning og lavere omkostninger for højvolumen arbejdsgange. Filtrerede spidser voksede også, da hospitaler og bioteknologiske laboratorier fokuserede på kontaminationskontrol under PCR- og sekventeringsopgaver. Lav-retentionsspidser udvidede sig i avancerede forskningslaboratorier, der havde brug for præcis håndtering af viskøse prøver. Efterspørgslen på tværs af alle produkter steg, da globale testvolumener øgedes, og automatiseringsplatforme krævede ensartet spidsekvalitet.

- For eksempel bruger Thermo Fisher Scientific ClipTip standardspidser et tre‑interlocking‑clip design, der opnår en sikker forsegling med minimal udstødningskraft.

Efter Teknologi

Ikke-robotiske pipettespidser dominerede markedet i 2024 med næsten 63% andel. Disse spidser forblev essentielle i rutinediagnostik, akademiske laboratorier og manuelle forskningsarbejdsgange, hvor fleksibilitet og lave driftsomkostninger var prioriteter. Robotiske spidser vandt indpas, da automatiserede væskehåndteringssystemer blev mere almindelige inden for genomik og lægemiddelopdagelse. Væksten i robotplatforme blev drevet af højere testgennemstrømning, reduceret manuel fejl og stærkere adoption af high-content screening. Laboratorier investerede i hybride opsætninger, der brugte både manuelle og automatiserede systemer til at håndtere stigende prøvebelastninger.

- For eksempel gennemgår Thermo Fishers automatiseringsspidser til Eppendorf epMotion-systemet et 15-punkts kvalitetskontrolprogram pr. parti for at sikre ligehed og lav variationskoefficient, deres 300 µL automatiseringsspidser er certificeret på epMotion-platformen.

Efter Anvendelse

Diagnostik og sundhedspleje førte pipettespidsmarkedet i 2024 med omkring 41% andel. Hospitaler og kliniske laboratorier forbrugte store mængder spidser på grund af høj daglig testaktivitet inden for områder som infektionssygdomsscreening og molekylær diagnostik. Pharma og biotek fulgte gennem stærke F&U-udgifter på biologiske lægemidler, vacciner og cellebaserede studier. Akademia og uddannelse bidrog med stabil efterspørgsel fra undervisningslaboratorier og småskala forskning. Markedsudvidelsen blev understøttet af højere testkapaciteter, stærkere biopharma-pipelines og kontinuerlige opgraderinger i laboratorieinfrastruktur verden over.

Vigtige Vækstdrivere

Stigende Diagnostisk Testvolumen

Diagnostisk testvolumen steg verden over, da hospitaler og laboratorier udvidede molekylær- og immunologitestning. Dette skift drev højere brug af pipettespidser på grund af deres rolle i væskehåndtering under PCR, ELISA og sekventeringsopgaver. Den voksende efterspørgsel efter respiratoriske patogentests, onkologipaneler og metaboliske assays øgede behovet for forbrugsvarer, især i høj-gennemstrømningslaboratorier. Mange offentlige sundhedssystemer styrkede også overvågningsprogrammer, hvilket øgede rutinetestfrekvenserne. Disse udviklinger pressede laboratorier til at opretholde større lagre af pipettespidser for at undgå forsyningshuller og støtte uafbrudte arbejdsgange under spidsbelastningscyklusser.

- For eksempel rapporterede Roche, at mere end 29 milliarder diagnostiske tests blev gennemført med deres in‑vitro-diagnostiske systemer i 2023.

Udvidelse af Pharma og Biotek F&U

Pharma- og biotekvirksomheder øgede F&U-udgifterne, da pipelines skiftede mod biologiske lægemidler, celleterapier og genbaserede behandlinger. Disse områder kræver præcis prøvehåndtering, hvilket øgede brugen af høj-kvalitets pipettespidser i forskning og tidlig udvikling. Vækst i screeningsprogrammer, assay-miniatyrisering og proteinengineering udvidede også væskehåndteringsprocesser, der i høj grad er afhængige af forbrugsvarer. Kontraktforskningsorganisationer øgede indkøb, da outsourcing tog fart på tværs af formulering og bioassay-testning. Denne bredere industriudvidelse øgede behovet for pålidelige pipettespidser, der understøtter nøjagtighed, kontaminationskontrol og gentagelighed i følsomme eksperimenter.

- For eksempel bruger AbCellera, en biotekvirksomhed fokuseret på antistofopdagelse, en mikrofluidisk enkeltcelle-screeningsplatform, der kan screene mere end fire millioner individuelle celler pr. dag. Deres pipetteringssystemer skal håndtere ultra-små volumener med høj præcision for at understøtte denne gennemstrømning, hvilket driver efterspørgslen efter høj-kvalitets, lav-kontaminationsspidser.

Adoption af Laboratorieautomatisering og Robotik

Automationsplatforme fik bredere anvendelse inden for genomik, lægemiddelopdagelse og molekylær diagnostik, hvilket skabte en stærk efterspørgsel efter robotpipettespidser. Automatiserede væskehåndteringssystemer kræver konsekvente spidsdimensioner, lav risiko for kontaminering og høj batch-ensartethed, hvilket øgede forbrugsraterne. Laboratorier indførte automation for at reducere manuelle fejl, øge prøvebehandlingshastigheden og støtte store forskningsprogrammer med begrænset personale. Enheder til højkapacitetsscreening og arbejdsprocesser for næste generations sekventering integrerede robotspidser som standardkomponenter. Efterhånden som automation bliver central for laboratoriedrift, fortsætter den tilbagevendende efterspørgsel efter kompatible pipettespidser med at stige på tværs af forsknings-, kliniske og kommercielle miljøer.

Nøgletrend & Mulighed

Skift mod Bæredygtige og Genanvendelige Forbrugsvarer

Voksende miljøbevidsthed opmuntrede laboratorier til at udforske bæredygtige pipettespidsmuligheder fremstillet af genanvendt eller biobaseret plast. Producenter reagerede ved at udvikle genanvendelige stativer, energieffektive støbeprocesser og genanvendelige spidssystemer til udvalgte anvendelser. Mange institutioner vedtog grønne indkøbspolitikker, hvilket skabte muligheder for leverandører, der tilbyder lav-affaldsdesign. Trenden var også i tråd med globale bestræbelser på at reducere laboratorieplastaffald, som bidrager væsentligt til institutionelle materialebortskaffelsesvolumener. Dette skift åbnede veje for innovation inden for materialeteknologi og drev virksomheder til at differentiere produkter gennem bæredygtighedsfokuserede certificeringer og miljøvenlige fremstillingskvalifikationer.

- For eksempel er Eppendorfs epT.I.P.S. BioBased pipettespidser lavet af 100% biobaseret polypropylen, fremstillet via en massebalance-tilgang fra vedvarende kilder (såsom affalds-madolie).

Stigende Brug af Højtydende og Lav-Retention Spidser

Avancerede forskningsarbejdsgange øgede efterspørgslen efter lav-retention og højpræcisions pipettespidser designet til viskøse, følsomme eller lavvolumenprøver. Disse spidser hjalp laboratorier med at forbedre nøjagtigheden inden for proteomik, genomik og lægemiddelopdagelsesopgaver, hvor mindre afvigelser påvirker eksperimentelle resultater. Vækst inden for enkeltcelleanalyse, CRISPR-forskning og højindholdsscreening skabte nye muligheder for specialiserede forbrugsvarer. Mange virksomheder introducerede overfladebehandlede eller ultra-glatte indre designs for at reducere prøvetab. Efterhånden som laboratorier prioriterer reproducerbarhed og høj kvalitet, fortsætter premium spidskategorier med at udvide sig og tilbyder attraktive indtjeningsmuligheder for producenter.

- For eksempel har Eppendorfs epTIPS Low-Retention pipettespidser en ultrahomogen og ultrahydrofob indre overflade, som hjælper med at minimere prøvetab og skumdannelse, hvilket er særligt nyttigt ved håndtering af detergenter eller medier i enkeltcelle- eller proteinanalyser.

Integration med Smarte Laboratorie Systemer og IoT Platforme

Smarte laboratorier indførte digitale sporingssystemer og IoT-platforme til at styre forbrugsvarer, herunder pipettespidser. Automationssoftware sporer nu spidsforbrug, batchydelse og lagerbeholdning, hvilket reducerer manuel overvågning og forhindrer mangel. Dette skift favoriserede leverandører, der kunne tilbyde stregkodede stativer, RFID-aktiveret sporing og kompatibilitet med digitale laboratorieledelsesværktøjer. Trenden understøttede også kvalitetskontrolinitiativer ved at forbedre sporbarheden på tværs af arbejdsgange. Efterhånden som flere laboratorier integrerer forbundne systemer, vokser mulighederne for leverandører, der tilpasser forbrugsvarer til smart laboratorieinfrastruktur og datadrevne indkøbsmodeller.

Nøgleudfordring

Volatile Råvareomkostninger og Forsyningskædeforstyrrelser

Pipettespidser er stærkt afhængige af plast af høj kvalitet, og prisudsving på polymermarkederne skabte ustabilitet for producenterne. Forstyrrelser i forsyningskæden, forsinkelser i forsendelser og pludselige efterspørgselsstigninger påvirkede også produktionsplaner og leveringstider. Mange laboratorier oplevede mangel under globale testtopperioder, hvilket afslørede sårbarheder i eksisterende produktions- og distributionsnetværk. Producenter investerede i regionale faciliteter for at reducere afhængigheden af import, men ujævn tilgængelighed af råmaterialer skabte stadig problemer. Disse faktorer fortsatte med at udfordre prissætning, lagerplanlægning og langsigtet leveringspålidelighed for både leverandører og slutbrugere.

Øget konkurrence og pres på prissætning

Pipettespidsmarkedet omfatter mange globale og regionale aktører, hvilket intensiverede konkurrencen og reducerede prissætningsfleksibiliteten. Laboratorier prioriterer ofte omkostningseffektivitet for forbrugsvarer i høj volumen, hvilket fører til hyppige leverandørskift og konkurrenceprægede budrunder. Store distributører forhandlede bulk-kontrakter, der pressede marginerne for mindre producenter. Forfalskede og lavkvalitetsprodukter i nogle regioner tilføjede yderligere udfordringer ved at forstyrre prissætningen og rejse bekymringer om kvaliteten. Da brugerne forventer højere ydeevne uden større omkostningsforøgelser, står producenterne over for konstant pres for at balancere innovation, kvalitetssikring og konkurrencedygtig prissætning på et overfyldt marked.

Regional analyse

Nordamerika

Nordamerika havde den største andel af pipettespidsmarkedet i 2024 og tegnede sig for omkring 37% af den globale efterspørgsel. Regionen nød godt af stærke diagnostiske testmængder, omfattende biopharma F&U og tidlig indførelse af automatiserede væskehåndteringssystemer. Hospitaler, forskningsinstitutter og biotekfirmaer opretholdt et højt forbrug af forbrugsvarer på tværs af genomik, kliniske tests og lægemiddeludviklingsarbejdsgange. Stærke forsyningsnetværk og stabil investering i modernisering af laboratorier understøttede også væksten. Regulativt fokus på kvalitet og kontaminationskontrol opmuntrede til bredere brug af filtrerede og højpræcisionsspidser, hvilket styrkede regionens dominerende position.

Europa

Europa tegnede sig for næsten 29% af pipettespidsmarkedet i 2024, drevet af robust laboratorieinfrastruktur og stærk klinisk forskningsaktivitet. Genomikprogrammer, biopharma-udvikling og akademiske forskningscentre fortsatte med at generere konstant efterspørgsel efter forbrugsvarer af høj kvalitet. Lande som Tyskland, Storbritannien og Frankrig investerede i udvidede diagnostiske kapaciteter, hvilket øgede brugen af både manuelle og robotpipettespidser. Vægt på kvalitetsstandarder og kontaminationsfri arbejdsgange understøttede vedtagelsen af filtrerede og lavretentionsspidser. Bæredygtighedsinitiativer opmuntrede også efterspørgslen efter genanvendelige stativer og miljøvenlige forbrugsdesigns på tværs af forskningsinstitutioner.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 24% af pipettespidsmarkedet i 2024 og registrerede den hurtigste vækst på grund af ekspanderende sundhedssystemer og stærke biopharma-investeringer. Kina, Indien, Sydkorea og Japan øgede diagnostisk testning og forskningskapacitet på tværs af molekylærbiologi og kliniske laboratorier. Kontraktforskningsorganisationer og vaccineudviklere bidrog til stigende efterspørgsel efter forbrugsvarer. Hurtig vækst i akademisk forskning, automatiseringsadoption og folkesundhedstestprogrammer styrkede det regionale forbrug. Konkurrencedygtige produktionskapaciteter øgede også den lokale forsyning, sænkede omkostningerne og forbedrede tilgængeligheden af standard-, filtrerede og robotpipettespidser.

Latinamerika

Latinamerika repræsenterede næsten 6% af markedet for pipettespidser i 2024, understøttet af udvidende diagnostiske netværk og forbedret forskningsinfrastruktur. Brasilien, Mexico og Argentina øgede laboratoriekapaciteten til at håndtere test for infektionssygdomme, hvilket førte til højere brug af standard- og filtrerede pipettespidser. Vækst i farmaceutisk produktion og universitetsforskning bidrog yderligere til efterspørgslen. Dog begrænsede forsinkelser i forsyningskæden og ujævn adgang til automatiserede systemer en bredere adoption af robotspidser. Fortsatte investeringer i modernisering af sundhedssektoren og regional produktion forventes at forbedre tilgængeligheden og understøtte en stabil markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede omkring 4% af markedet for pipettespidser i 2024, drevet af gradvise forbedringer i sundhedssektoren og diagnostiske testmuligheder. Lande som UAE, Saudi-Arabien og Sydafrika udvidede kliniske laboratorier og molekylær diagnostik, hvilket øgede afhængigheden af forbrugsvarer. Offentlige sundhedsprogrammer understøttede en stabil efterspørgsel efter standard- og filtrerede spidser, mens automatisering forblev begrænset til større hospitaler og forskningscentre. Markedsudvidelsen blev modereret af budgetbegrænsninger og importafhængighed, selvom igangværende investeringer i laboratoriemodernisering og sygdomsovervågning fortsat understøtter regional vækst.

Markedssegmenteringer:

Efter Produkt

- Standard

- Filtreret

- Lav-retention

- Andre

Efter Teknologi

Efter Anvendelse

- Diagnostik og Sundhed

- Pharma og Biotek

- Akademia og Uddannelse

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for pipettespidser omfatter store virksomheder som Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf og Mettler Toledo, der leder den globale forsyning. Disse firmaer konkurrerer gennem høj-kvalitets forbrugsvarer, bred kompatibilitet med manuelle og automatiserede systemer og stærke distributionsnetværk. Mange producenter fokuserer på kontaminationsfri design, lav-retention overflader og robotklare formater for at understøtte avancerede arbejdsgange i diagnostik, biopharma og akademisk forskning. Strategiske tiltag inkluderer udvidelse af produktionskapacitet, strømlining af globale forsyningskæder og introduktion af miljøvenlige materialer. Kontinuerlig investering i præcisionsstøbning og overfladebehandlingsteknologier styrker produktets ydeevne og hjælper virksomheder med at forsvare deres andel i et højvolumen, prisfølsomt forbrugsmarked.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Biotix

- Greiner Group AG

- Sartorius

- Capp

- Brand GmbH

- Thermo Fisher Scientific

- Corning

- Sarstedt

- Eppendorf

- Mettler Toledo

Seneste Udviklinger

- I september 2025 annoncerede Eppendorf: Research® 3 neo pipettefamilien (næste generation af mekaniske pipetter), hvis funktioner (hurtig/let volumenændring, lave tipkræfter, kompatibilitet med epT.I.P.S.) er positioneret til at drive fornyede tipforbrugsmønstre og tilbehørsbehov på tværs af laboratorier.

- I 2025 åbnede Thermo Fisher Scientific Inc. en ny kulstofneutral, 375.000 kvadratfod stor produktionsfacilitet i Mebane, North Carolina, der specialiserer sig i produktion af pipettespidser for at styrke de indenlandske forsyningskæder.

- I 2024 lancerede Eppendorf epT.I.P.S.® BioBased pipettespidser i poser (miljøvenligt materialevalg og ny emballageformat) for at hjælpe laboratorier med at reducere miljøpåvirkningen, samtidig med at epT.I.P.S. ydeevne og renhedsgrader opretholdes.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Teknologi, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Efterspørgslen efter højpræcisions- og kontaminationsfri spidser vil fortsætte med at stige inden for diagnostik og genomik.

- Automationsklare robotspidser vil få bredere anvendelse, efterhånden som laboratorier udvider højgennemstrømningsarbejdsgange.

- Bæredygtige og genanvendelige pipettespidsmaterialer vil blive et stort fokus for producenter.

- Digital sporing og smarte laboratoriesystemer vil øge efterspørgslen efter stregkodede og RFID-aktiverede forbrugsvarer.

- Lavretentionsspidser vil opleve stærk vækst inden for proteomik, celleterapi og avancerede forskningsarbejdsgange.

- Regional produktionsudvidelse vil styrke forsyningsstabiliteten og reducere importafhængigheden.

- Vækst i biopharma F&U vil drive højere forbrug i screening, formulering og assayudvikling.

- Akademiske og statslige laboratorier vil øge anvendelsen af premium spidser for forbedret reproducerbarhed.

- Konkurrencepræget prispress vil få producenter til at optimere produktionen og udvide automatiseringen.

- Fremvoksende markeder vil opleve hurtigere adoption, efterhånden som sundheds- og forskningsinfrastrukturen fortsætter med at vokse.