Markedsoversigt

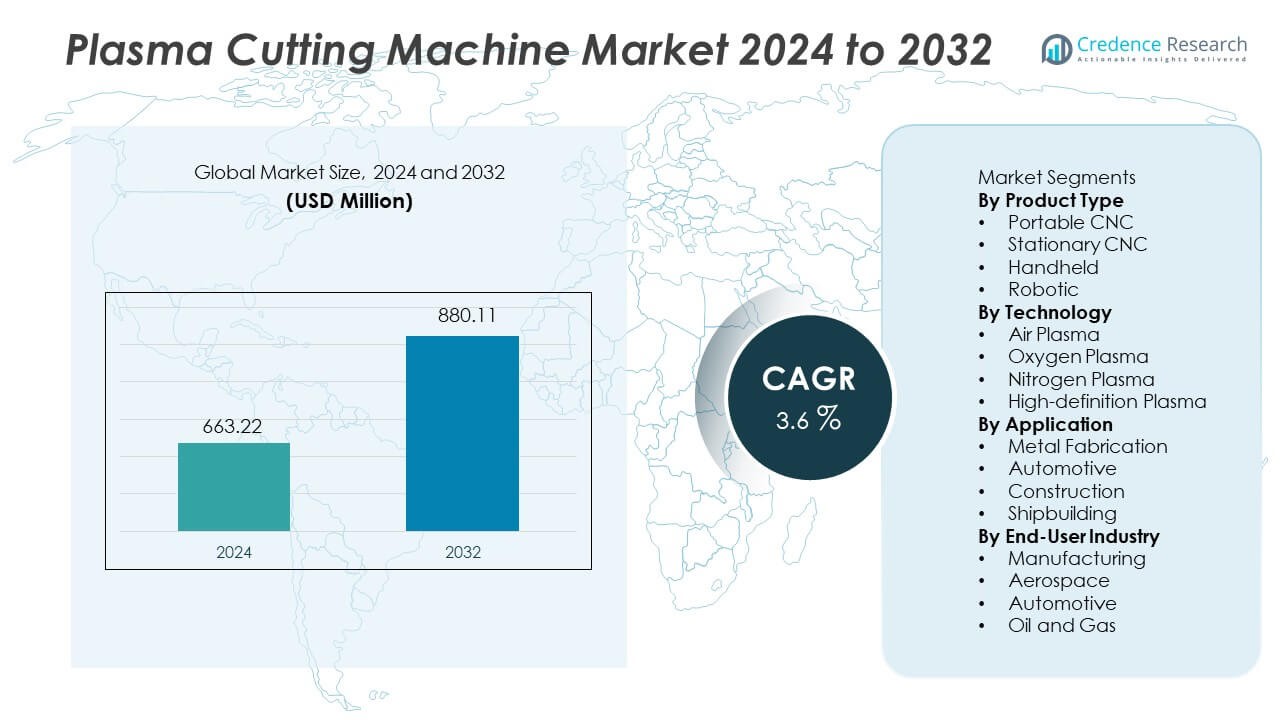

Markedet for plasmaskæremaskiner blev vurderet til USD 663,22 millioner i 2024 og forventes at nå USD 880,11 millioner i 2032, med en CAGR på 3,6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plasmaskæremaskine Markedsstørrelse 2024 |

USD 663,22 Millioner |

| Plasmaskæremaskine Marked, CAGR |

3,6% |

| Plasmaskæremaskine Markedsstørrelse 2032 |

USD 880,11 Millioner |

De største aktører på markedet for plasmaskæremaskiner inkluderer Hypertherm Associates, Lincoln Electric, ESAB Corporation, Komatsu, Kjellberg Cutting Technology, Koike Aronson, Messer Cutting Systems, Voortman Steel Machinery, Hornet Cutting Systems og Shandong Huayuan Welding and Cutting. Disse virksomheder styrker deres position med CNC-platforme, højdefinitionsskæring og automatiserede løsninger, der understøtter konsekvent metalbearbejdning i fremstilling og konstruktion. Asien og Stillehavsområdet forbliver det førende regionale marked med en andel på 38%, drevet af stærk industrialisering, ekspanderende byggeri og voksende bilproduktion i Kina, Japan, Sydkorea og Indien. Nordamerika og Europa fortsætter med at investere i avancerede systemer og automatiserede løsninger, der forbedrer produktivitet, præcision og driftseffektivitet i metalbearbejdningsmiljøer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for plasmaskæremaskiner nåede USD 663,22 millioner i 2024 og forventes at nå USD 880,11 millioner i 2032 med en CAGR på 3,6% i prognoseperioden.

- Stigende efterspørgsel efter præcisionsmetalbearbejdning og automatiseringsadoption i fremstillingsenheder styrker væksten på tværs af produkttyper, hvor bærbare CNC har en andel på 39% på grund af fleksibel anvendelse i værksteder og onsite-applikationer.

- Markedstendenser fremhæver stigende brug af højdefinitionsplasma og bærbare systemer, der understøtter ren skæring, højere produktivitet og reduceret efterbehandlingstid på tværs af bil-, bygge- og maskinsektorer.

- Konkurrenceaktivitet fokuserer på teknologiske opgraderinger, automatiseret CNC-integration, gas-effektive brændere og robotteknologi, der forbedrer skærekonsistens, mens omkostningsfølsomhed og konkurrence fra fiberlasere forbliver store begrænsninger for små værksteder.

- Asien og Stillehavsområdet leder den regionale efterspørgsel med en andel på 38%, efterfulgt af Nordamerika med 26% og Europa med 22%, understøttet af stærke metalbearbejdningsbaser og stabil ekspansion på tværs af bygge- og industrielle anvendelser.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkttype

Bærbare CNC-systemer har en andel på 39% i dette segment på grund af stigende brug i små og mellemstore fabrikationsenheder, der fokuserer på fleksible skærebehov og mobile operationer. Bærbare modeller understøtter vedligeholdelse i marken og reparationer på stedet på tværs af metaller. Stationære CNC-maskiner følger, fordi store fabrikker kræver kontinuerlig nøjagtighed i skæring af tykke plader. Håndholdte værktøjer tjener reparationsopgaver, der kræver hurtig opsætning på steder med lavt volumen. Robotisk skæring udvider sig i automatiserede svejselinjer, hvor sikkerhed og gentagen præcision forbliver kritiske. Efterspørgslen stiger, da producenter søger hurtigere omstillinger og kompakte fodaftryk for at understøtte lean-produktionsmål.

- For eksempel introducerede Hypertherm Associates Powermax45 XP, der leverer professionel kraft og understøtter pålidelig skæring af blødt stål med overlegen skære- og rillekvalitet, hvilket reducerer behovet for sekundær forberedelse.

Efter Teknologi

Luftplasmateknologi leder dette segment med en andel på 42% på grund af lavere driftsomkostninger og evnen til at skære blødt stål ved højere hastigheder i metalværksteder. Oxygenplasma understøtter skæring af rustfrit og kulstofstål, hvor fjernelse af oxidlag er vigtig under fabrikation. Nitrogenplasma tjener aluminium og ikke-jernholdige metaller, der bruges i transport- og maskinkomponenter. Højdefinitionsplasma vokser gennem præcisionsskæring i bil- og luftfartsindustrien, understøttet af renere kantkvalitet og stramme tolerancer. Adoption forbedres, fordi energieffektive systemer reducerer strømforbruget uden at sænke skæreydeevnen i højbelastningscyklusser.

- For eksempel opnår Lincoln Electric’s Spirit II højdefinitionsplasma-platform hurtige skærehastigheder på almindelige ståldimensioner og giver en ensartet snitbredde, hvilket sikrer høj kvalitet, stort set slaggfri snit med minimal kantvinkel.

Efter Anvendelse

Metalfabrikation forbliver den dominerende anvendelse med en andel på 47% på grund af stigende efterspørgsel efter pladebearbejdning, specialfremstillede metalpaneler og strukturelle stålelementer på tværs af industrielle klynger. Bilsektoren anvender plasmaskæring for at understøtte chassisdele og karrosserireparation i servicecentre. Byggeri bruger plasma i broer, tunge rammer og strukturelle bjælker, hvor hurtig profilsnitning understøtter projektplaner. Skibsbygning kræver bredere plader og korrosionsbestandig bearbejdning, der drager fordel af præcise skærehastigheder for skrogsektioner. Væksten accelererer, da fabrikationsanlæg udvider kapaciteten og søger højere gennemløb med reduceret termisk forvrængning på tykke metaller.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Præcisionsmetalbearbejdning

Industrielle virksomheder søger præcis metalskæring til fabrikation. Plasmasystemer understøtter rene kanter på mange legeringer. Producenter investerer i avancerede kontroller, der reducerer fejl og mindsker omarbejdscyklusser. Voksende infrastruktur og bilproduktion øger efterspørgslen efter høj gennemløbsoperationer på tværs af mange regioner. Skiftet fra manuel skæring til CNC-enheder accelererer adoptionen i metalværksteder. Virksomheder fokuserer på fleksible maskiner, der håndterer varierende tykkelser uden at miste hastighed. Energieffektive modeller sænker driftsomkostningerne og forbedrer værkstedets marginer. Disse fordele opmuntrer mange brugere til at opgradere ældre udstyr i faser.

- For eksempel markerer ESAB’s Cutmaster 60 en testet skærekapacitet på 20 mm stål og når en maksimal adskillelse på 32 mm under kontinuerlig drift under certificerede industrielle testforhold.

Automatiseringsadoption på tværs af Produktionslinjer

Moderne fabrikker anvender automatiseret plasma til gentagne og komplekse mønstre. Robotarme styrer brændere med konstant hastighed for stabil kvalitet. Virksomheder bruger visionssystemer og forbedrede sensorer til at overvåge skærestier i realtid. Automatiserede maskinceller reducerer manuel håndtering og forbedrer sikkerheden i områder med høj varme. Store værksteder anvender integreret software til at håndtere nesting, planlægning og forbrugsvareplanlægning. Forbindelsen mellem CAD-filer og CNC-borde reducerer opsætningstiden for mange dele. Denne ændring muliggør hurtigere leveringscyklusser for fabrikationspartnere, der betjener byggeri og køretøjer.

- For eksempel kombinerer implementeringen af robotplasmaskæreceller CNC-programmering (G-kode baseret) med automatiseret brænderkontrol for pålideligt at skære komplekse former på tværs af flere metaltyper, mens man opretholder en ensartet skærekvalitet.

Udvidelse af tung ingeniørkunst og byggeprojekter

Global vækst i byggeri øger efterspørgslen efter stålbjælker og strukturelle rammer. Plasmasystemer skærer tykke plader i høj hastighed, der understøtter projektplaner på mange steder. Tung ingeniørkunst bruger teknologien til maskindele og udstyrsrammer. Skibsværfter er afhængige af plasma til skrogsektioner, der kræver brede paneler. Nationale infrastrukturplaner driver materialefterspørgsel til broer, jernbaner og energianlæg. Fabrikanter kræver skalerbar kapacitet, som bærbare og stationære systemer kan understøtte. Dette skaber stærke ordrer fra mellemstore og store produktionshuse, der arbejder under lange kontrakter.

Vigtige tendenser og muligheder

Skift mod højdefinitions- og ren skæring

Højdefinitionsplasma forbedrer kantkvaliteten og reducerer sekundært efterbehandlingsarbejde. Brugere søger smal kerf og reduceret slagge på premium materialer. Adoptionen vokser inden for luftfart, transport og tungt maskineri, der kræver præcision. Leverandører udvikler brændere, der styrer varmeinput og gaskontrol med bedre nøjagtighed. Denne tendens åbner for udskiftningsbehov for ældre modeller i mange regioner. Ren skæring reducerer slibetid og forbedrer arbejdssikkerheden. Fokus på tynd pladekvalitet styrker adoptionen i bilservicecentre og deleleverandører. Teknologiske fremskridt i kontrolsystemer åbner nye præcisionsgevinster på tværs af mange metaller.

- For eksempel opnår Kjellbergs HiFocus 280i neo en fremragende certificeret skæring på blødt stål og opretholder en smal kerf i højdefinitionsmodus, bekræftet gennem test under den relevante EN ISO 9013 skærekvalitetsklassifikation.

Vækst af bærbare systemer til onsite-opgaver

Bærbare CNC-maskiner understøtter feltreparationer på byggepladser og offshore-operationer. Efterspørgslen stiger efter kompakte borde, der håndterer mange tykkelsesniveauer. Servicevirksomheder bruger håndholdte muligheder til nødreparationsarbejde. Bærbare systemer reducerer transporttid og forbedrer produktiviteten under fjernarbejde. Mine- og energiprojekter anvender mobil skæring til at understøtte feltvedligeholdelse. Stigningen i udlejningstjenester åbner nye forretningsmodeller for leverandører. Bærbare maskiner understøtter også små værksteder, der mangler gulvareal til store borde. Dette skaber stabil vækst i indgangsniveausystemer på tværs af udviklingsmarkeder.

- For eksempel leverer Miller Electrics Spectrum 625 X-treme robust ydeevne på blødt stål op til dens vurderede skærekapacitet og bruger Auto-Refire kontrol, der holder buetransfer stabil under multi-pierce cyklusser.

Vigtige udfordringer

Høj initial investering og driftsomkostninger

Mange brugere står over for højere startomkostninger for avancerede CNC- og robotsystemer. Små værksteder finder forbrugsvarer og gasbehov dyre under spidsbelastninger. Vedligeholdelse kræver ordentlig træning og reservedele, der øger de samlede udgifter. Energiforbrug øger driftsomkostningerne i lange arbejdscyklusser. Virksomheder sammenligner plasma med laseroptioner, da priserne falder for fiber-enheder. Afkastet afhænger af produktionsvolumen og materialeblanding. Denne udfordring bremser adoptionen blandt små fabrikationsvirksomheder, der er afhængige af manuelle løsninger.

Konkurrence fra Laserskæringsteknologier

Fiberlasermaskiner giver høj præcision og minimale varmeberørte zoner. Mange industrier adopterer laser til tynde plader og komplekse konturer. Laser leverer rene kanter, der reducerer slibetrin i premiumsegmenter. Leverandører af plasma reagerer med højdefinitionsmuligheder for at forsvare markedsandele. Brugere vurderer skærekvalitet, effektbehov og gasforbrug før valg. Konkurrence presser priserne og begrænser marginen for mellemklasse plasmamodeller. Denne udfordring opmuntrer leverandører til at inkludere software, service og træning for at forblive konkurrencedygtige.

Regional Analyse

Nordamerika

Nordamerika har en andel på 26%, drevet af udbredt adoption af CNC-plasmasystemer på tværs af metalfabrikation, byggeri og bilreparationstjenester. USA understøtter efterspørgslen fra maskinværksteder, der kræver præcisionsskæring til tungt udstyr og skræddersyede metalprojekter. Energi- og olieserviceselskaber bruger plasma til rørsektioner og feltreparationer. Udskiftning af manuelle enheder med automatiseret skæring styrker markedsudvidelsen. Canada investerer i fabriksopgraderinger, der forbedrer proceseffektivitet og sikkerhedsstandarder. Stærk tilstedeværelse af fabrikationsklynger, robotintegration og kvalificeret arbejdskraft opmuntrer leverandører til at introducere avancerede kontrolteknologier i hele regionen.

Europa

Europa tegner sig for en andel på 22%, understøttet af stærke industrielle baser i Tyskland, Italien og Frankrig, der prioriterer ren skæring og nøjagtighed til bil-, maskin- og konstruktionsstålapplikationer. Vækst i fabrikerede komponenter til elbiler og vedvarende energi øger efterspørgslen efter effektive skæresystemer i regionen. EU-reguleringer opmuntrer til energieffektivt udstyr og lavemissions industrielle processer, hvilket driver interessen for avancerede fakler og optimeret gasbrug. Højdefinitionssystemer vinder indpas i luftfart og højstyrkestålbehandling. Leverandører udvider servicenetværk for at understøtte automatiseret skæring i avancerede produktionsklynger.

Asien og Stillehavsområdet

Asien og Stillehavsområdet leder markedet med en andel på 38% på grund af stærke metalfabrikationsindustrier i Kina, Japan, Sydkorea og Indien. Udvidende byggeprojekter og hurtig industrialisering driver investeringer i CNC-plasmaudstyr til konstruktionsstål, maskindele og tungt ingeniørarbejde. Bilproduktion opmuntrer efterspørgslen efter præcis skæring af karrosseridele og undervognskomponenter. Lokale producenter introducerer omkostningskonkurrencedygtige systemer, der fremskynder adoptionen blandt små og mellemstore værksteder. Regeringsinitiativer for industriel modernisering og smarte fabrikker understøtter automatiserede processer. Øget anvendelse i skibsbygning og store infrastrukturprojekter styrker langsigtet vækst i hele regionen.

Latinamerika

Latinamerika har en andel på 8%, ledet af stigende industriel aktivitet i Brasilien og Mexico. Metalforarbejdningsvirksomheder adopterer plasmasystemer til konstruktionsstål, bilkomponenter og tunge udstyrsrammer. Voksende investeringer i industriel infrastruktur og energiprojekter driver efterspørgslen efter tykkere pladebearbejdning. Leverandører udvider distributionskanaler for at betjene mellemstore forarbejdningsværksteder, der søger overkommelige CNC-enheder. Håndholdt og bærbart udstyr ser stigende brug i feltreparationer på tværs af mineoperationer. Gradvis modernisering af metalværksteder opmuntrer efterspørgslen efter automatiserede borde og højkapacitetsmaskiner, selvom omkostningsfølsomhed og finansieringsbarrierer forbliver nøglefaktorer i adoptionen.

Mellemøsten og Afrika

Mellemøsten og Afrika repræsenterer en andel på 6%, drevet af olie-, gas- og byggeprojekter, der kræver metalforarbejdning til rørledninger, platforme og konstruktionsstål. Golfstater investerer i avancerede skæresystemer til industriel vedligeholdelse, offshore-strukturer og tungt ingeniørudstyr. Skibsreparationsværfter i regionen er afhængige af plasmaskæring til skrogplader og korrosionsbestandige materialer. Afrika viser gradvis vækst understøttet af infrastrukturforbedringer og industrielle investeringer i nøglemarkeder som Sydafrika. Efterspørgslen efter bærbare og håndholdte systemer stiger i feltarbejde, mens begrænsede tekniske færdigheder og kapitalinvesteringer begrænser bredere adoption.

Markedssegmenteringer:

Efter Produkttype

- Bærbar CNC

- Stationær CNC

- Håndholdt

- Robot

Efter Teknologi

- Luftplasma

- Oxygenplasma

- Kvælstofplasma

- Højdefinitionsplasma

Efter Anvendelse

- Metalforarbejdning

- Bilindustri

- Byggeri

- Skibsbygning

Efter Slutbrugerindustri

- Fremstilling

- Rumfart

- Bilindustri

- Olie og Gas

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i markedet for plasmaskæremaskiner omfatter nøglespillere som Hypertherm Associates, Lincoln Electric, ESAB Corporation, Komatsu, Kjellberg Cutting Technology, Koike Aronson, Messer Cutting Systems, Voortman Steel Machinery, Hornet Cutting Systems og Shandong Huayuan Welding and Cutting. Førende virksomheder fokuserer på at udvide produktporteføljer med avanceret CNC-styring, højdefinitionsskæring og gas-effektive systemer, der styrker præcisionen og reducerer driftsomkostningerne i højtbelastede industrielle anvendelser. Leverandører investerer i F&U for at introducere automatiserede borde, robotintegration og IoT-baseret overvågning, der understøtter prædiktivt vedligehold og forbedrer oppetiden i produktionslinjer. Mange leverandører udvider globale servicenetværk for at støtte eftersalg, forbrugsvarer og træningstilbud, især i Asien og Nordamerika, hvor væksten i produktion forbliver stærk. Strategiske partnerskaber, regionale distributionsaftaler og teknologiske opgraderinger driver differentiering, mens konkurrence fra laserskæring opfordrer plasmaleverandører til at forbedre skærekvalitet og effektivitet på tværs af flere produktionsmiljøer.

Nøglespilleranalyse

- Hypertherm Associates

- Lincoln Electric

- ESAB Corporation

- Komatsu

- Kjellberg Cutting Technology

- Koike Aronson

- Messer Cutting Systems

- Voortman Steel Machinery

- Hornet Cutting Systems

- Shandong Huayuan Welding and Cutting

Seneste Udviklinger

- I september 2025 udvidede Machitech sin amerikanske produktionskapacitet og forbedrede serviceevner ved at opkøbe Victory CNC Plasma Systems, med det formål at imødekomme stigende indenlandsk efterspørgsel og forbedre produkttilpasning.

- I maj 2024 introducerede Hypertherm Associates Powermax45 SYNC, der har et innovativt enkeltstykke patron-system designet til at forlænge forbrugsmaterialernes levetid, reducere nedetid og forenkle operatørtræning for forbedret produktivitet.

- I 2024 lancerede Hypertherm XPR460, integreret med avanceret X-Definition teknologi, specifikt konstrueret til at skære tykkere metaller med højere hastigheder, forbedret skråsnitpræcision og forbedret skærekvalitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Teknologi, Anvendelse, Slutbrugerindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Fremtidig efterspørgsel vil stige, da industrier søger præcise metalbearbejdningsmuligheder.

- CNC-systemer vil få bredere anvendelse i fabrikations- og bilværksteder.

- Højdefinitionsteknologi vil udvide sig i luftfarts- og maskinanvendelser.

- Bærbare enheder vil vokse på grund af behov for reparationer på stedet og feltvedligeholdelse.

- Integration af automation og robotteknologi vil øges for gentagne skæreopgaver.

- Energieffektive designs vil understøtte lavere driftsomkostninger for brugere.

- Smarte kontroller vil forbedre skærekvaliteten og minimere materialespild.

- Serviceudbydere vil udvide træning og eftersalgsstøtte i større regioner.

- Regional vækst i produktion i Asien og Stillehavet vil drive nye installationer.

- Konkurrence med laserskæring vil presse leverandører til at forbedre skæreydeevnen.