Markedsoversigt

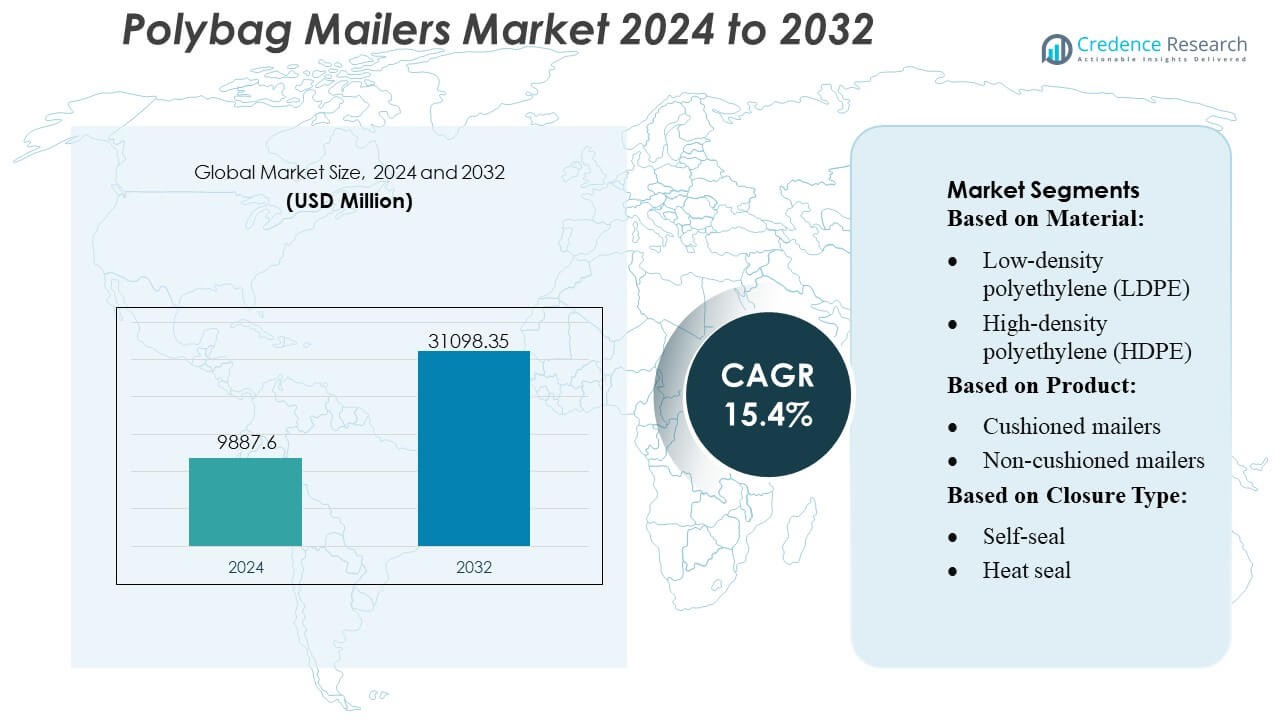

Polybag Mailers-markedets størrelse blev vurderet til USD 9887,6 millioner i 2024 og forventes at nå USD 31098,35 millioner i 2032, med en CAGR på 15,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybag Mailers Markedsstørrelse 2024 |

USD 9887,6 Millioner |

| Polybag Mailers Marked, CAGR |

15,4% |

| Polybag Mailers Markedsstørrelse 2032 |

USD 31098,35 Millioner |

Polybag Mailers-markedet har et konkurrencepræget landskab formet af etablerede emballageproducenter og bæredygtighedsfokuserede innovatorer, der styrker deres positioner gennem avancerede materialer, automatiseringsmuligheder og udvidede e-handelsdistributionsnetværk. Nøgleselskaber som PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp., og Novolex fokuserer på letvægtsdesign, mailers med genanvendt indhold og tilpasselige formater, der understøtter høj forsendelseseffektivitet. Nordamerika fører det globale marked med en præcis 38% markedsandel, understøttet af stærk online detailaktivitet, hurtig opfyldelsesinfrastruktur og høj anvendelse af beskyttende polybaserede mailers på tværs af forbrugsgoder og abonnementscommerce-kanaler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polybag Mailers-markedet nåede USD 9.887,6 millioner i 2024 og forventes at ramme USD 31.098,35 millioner i 2032 med en 15,4% CAGR, hvilket afspejler stærk ekspansion drevet af e-handelsvækst og emballageoptimering.

- Stigende efterspørgsel efter lette, genanvendelige og automatiseringsvenlige poly-mailers accelererer adoptionen på tværs af forbrugsgoder, beklædning, abonnementsbokse og opfyldelsescentre, hvilket styrker segmentvæksten for LDPE-baserede og ikke-polstrede mailers, som udgør den største andel.

- Producenter som PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp., og Novolex intensiverer konkurrencen ved at udvide porteføljer med genanvendt indhold og forbedre tilpasningsmuligheder.

- Markedsbegrænsninger opstår fra bekymringer om genanvendelighed, reguleringspres på engangsplastik og volatilitet i polyethylenpriser, som påvirker produktionsomkostninger og påvirker brands bæredygtighedsforpligtelser.

- Nordamerika har en præcis 38% andel, førende på grund af robust e-handelsindtrængen, mens Europa og Asien-Stillehavsområdet udvider sig støt; genanvendt polyethylen fanger stigende segmentpræference på tværs af regioner, da brands skifter mod cirkulær emballage.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Materiale

Low-density polyethylene (LDPE) leder Polybag Mailers Markedet med en anslået 41% andel, understøttet af dens fleksibilitet, rivestyrke og omkostningseffektiv produktionsprofil. Dens egnethed til højvolumen e-handel forsendelser styrker adoptionen blandt detailhandlere, der søger letvægts, beskyttende emballage, der reducerer fragtomkostninger. Co-ekstruderet polyethylen udvider penetration gennem forbedret punkteringsmodstand og multi-lags barriereydelse, mens genanvendt polyethylen vinder frem på grund af bæredygtighedsforpligtelser. Øget reguleringsfokus på genanvendelige plastmaterialer og stigende efterspørgsel efter holdbare, høj-klarhed mailers fortsætter med at styrke LDPE’s lederskab inden for det bredere materialelandskab.

- For eksempel fremstilles RCS100-certificerede genanvendte poly mailers af 100% genanvendt LDPE-harpiks, med 56% post-forbruger affald (PCW) og 44% post-industriel harpiks (PIR).

Efter Produkt

Ikke-polstrede mailers dominerer segmentet med en cirka 62% markedsandel, drevet af deres letvægtsstruktur, lavere materialeforbrug og kompatibilitet med automatiserede opfyldelsessystemer. Deres evne til effektivt at sende tøj, dokumenter og bløde varer understøtter omfattende brug på tværs af e-handel, logistik og posttjenester. Polstrede mailers opretholder stabil optagelse for skrøbelige genstande, men oplever langsommere vækst på grund af højere enhedsomkostninger og mere voluminøse formfaktorer. Stigende pres for at reducere emballagevægten og forbedre gennemløbsydelsen opretholder efterspørgselsfordelen for ikke-polstrede formater i højvolumen distributionsmiljøer.

- For eksempel er Abriso Jiffy’s “TAP Comebag® boble mailers” specificeret med en indre “boblefolie vægt” på 44 mikron, med bobledimensioner på 10 mm diameter / 3,2 mm højde.

Efter Lukketype

Selvklæbende lukninger har den største andel på næsten 58%, understøttet af brugervenlighed, tidsbesparelser i pakkeoperationer og stærk klæbestyrke, der sikrer manipulationssikkerhed. Deres evne til at strømline opfyldelsesarbejdsgange gør dem til det foretrukne valg for e-handel og postapplikationer, der håndterer store forsendelsesvolumener. Varmeforsegling og lynlås-/skyderlukninger bevarer adoption i specialiserede eller tungt emballeringsbehov, mens knap- eller bindelukningsformater forbliver nicheløsninger. Øget fokus på operationel effektivitet og brugervenlighed fortsætter med at cementere dominansen af selvklæbende mekanismer i bulk mailer applikationer.

Vigtige Vækstdrivere

E-handel Udvidelse og Højvolumen Forsendelsesefterspørgsel

Hurtig udvidelse af global e-handel forbliver en primær vækstdriver for Polybag Mailers Markedet, da detailhandlere prioriterer letvægts, omkostningseffektiv og holdbar emballage til højfrekvente forsendelser. Stigende online salg af tøj, elektroniktilbehør og små forbrugsvarer styrker den konstante efterspørgsel efter fleksible mailers, der reducerer fragtomkostninger og optimerer opbevaring. Opfyldelsescentre foretrækker polybag-formater for deres kompatibilitet med automatiserede sorterings- og mærkningssystemer. Stærk vækst i direkte-til-forbruger mærker og abonnementsservices fremskynder yderligere adoptionen, hvilket forstærker polybag mailers som en foretrukken emballageløsning til skalerbare logistikoperationer.

- For eksempel har Novolex offentliggjort et kapabilitetsark for deres film- & fleksible emballeringsoperationer, der viser, at de kører mono-ekstrudering samt 3-, 7- og 9-lags co-ekstrudering film linjer, hvilket giver fleksibilitet i filmkonstruktion og barriereegenskaber.

Skift Mod Bæredygtige og Genanvendelige Emballageløsninger

Intensiverede miljøreguleringer og bæredygtighedsforpligtelser fra brands driver stærkt efterspørgslen efter genanvendelige og genbrugsmateriale polybag-mailers. Detailhandlere overgår i stigende grad til formater af genanvendt polyethylen fra forbrugere for at reducere CO2-aftryk og overholde udvidede producentansvarsrammer. Producenter investerer i monomateriale konstruktioner, der forbedrer genanvendelighed uden at gå på kompromis med styrke eller forseglingsevne. Den voksende forbrugerbevidsthed omkring miljøvenlig emballage styrker markedsinteressen og opfordrer virksomheder til at markedsføre bæredygtighedslegitimationer. Dette skift understøtter højere adoption af lavpåvirknings-mailers, samtidig med at det stimulerer forskning i forbedrede materialer med minimale bortskaffelsesudfordringer.

- For eksempel er Ashlands Aqualon™-produkt Aqualon™ EC-N200, en ethylcelluloseether. Det er eksplicit nævnt for at danne “stærke, fleksible og gennemsigtige film” over et bredt temperaturområde.

Operationel Effektivitet og Omkostningsoptimering på Tværs af Opfyldelsesnetværk

Omkostningspres på tværs af logistikoperationer skaber stærke incitamenter for virksomheder til at anvende materialer, der reducerer vægt, minimerer dimensionelle forsendelsesomkostninger og strømliner håndtering. Polybag-mailers tilbyder betydelig arbejdseffektivitet med hurtigt-pakkende selvforseglingsformater, der understøtter kortere opfyldelsescyklusser. Deres kompakte opbevaringsfodaftryk hjælper distributionscentre med at optimere lagerkapacitet og reducere overhead. Detailhandlere værdsætter de reducerede brudrater og lavere skadeskrav forbundet med holdbare polyethylenstrukturer. Disse ydeevne- og omkostningsfordele fortsætter med at positionere polybag-mailers som et væsentligt emballagevalg for effektivitetsdrevne forsyningskæder.

Vigtige Tendenser & Muligheder

Stigende Adoption af Specialtrykte og Brandede Mailers

En vigtig tendens, der former Polybag Mailers-markedet, er det stærke skift mod specialtrykte formater, der forbedrer brandets synlighed og unboxing-oplevelser. E-handelsbrands integrerer i stigende grad grafik af høj kvalitet, QR-koder og salgsfremmende beskeder på mailers for at styrke kundernes engagement. Den lette trykning på polyethylenmaterialer muliggør kortløbende tilpasning og understøtter målrettede kampagner. Denne tendens opfordrer emballageleverandører til at udvide digitale trykkapaciteter og skabe muligheder for værdiskabende tjenester med premium-margener. Den voksende rolle af emballage som et marketingværktøj forstærker relevansen af tilpassede mailerløsninger.

- For eksempel tilbyder Mitsubishi Chemical Group Corporation avancerede filmformende harpikskvaliteter til meget specifikke anvendelser. ACRYKING™ F-328, en avanceret hård belægning fra Mitsubishi Chemical Group Corporation. Den anbefalede hærdede filmtykkelse er officielt dokumenteret i producentens tekniske datablad som 6 til 10 µm.

Vækst i Udvikling af Genanvendte og Biobaserede Polymerer

Innovation inden for genbrugsmateriale og biobaseret polyethylen præsenterer betydelige muligheder for producenter, der søger konkurrencefordele. Leverandører investerer i avanceret mekanisk og kemisk genanvendelse for at forbedre harpiksrenhed, hvilket muliggør stærkere og mere pålidelige genbrugsmailers. Biobaserede varianter afledt fra plantekilder får indledende fodfæste blandt bæredygtighedsfokuserede brands, der sigter mod at reducere afhængigheden af fossile plastmaterialer. Disse fremskridt understøtter overholdelse af regler og forbedrer miljøbranding, hvilket skaber langsigtet vækstpotentiale for øko-fremadrettede produktlinjer. Udvidelse af grønne indkøbspolitikker på tværs af detailhandlere accelererer yderligere efterspørgslen efter bæredygtige materialinnovationer.

- For eksempel når Lenzing AG’s bioraffinaderioperationer på deres østrigske, tjekkiske og brasilianske steder nominelle opløsningstræmassekapaciteter på henholdsvis 320.000 tons, 285.000 tons og 500.000 tons.

Vigtige Udfordringer

Materialespildshåndtering og Begrænsninger i Genbrug

Udfordringer i polyethylen-genbrugsinfrastrukturen fortsætter med at begrænse cirkularitetsmålene for Polybag Mailers-markedet. Mange regioner mangler avancerede sorterings- og behandlingssystemer, der kan håndtere fleksible plastmaterialer, hvilket medfører, at en stor del af de kasserede mailers ender på lossepladser. Forureningsrisici og inkonsekvente indsamlingsstrømme reducerer yderligere genbrugseffektiviteten. Brands står over for vanskeligheder med at opnå bæredygtighedsmål, når downstream-systemerne forbliver underudviklede. Disse begrænsninger presser producenterne til at redesigne produkter for forbedret mono-materiale genvinding, mens de opfordrer politikere til at styrke genbrugsrammerne.

Konkurrence fra Papirbaserede Alternativer

Polybag mailers står over for stigende konkurrencepres fra papirbaserede mailers, der fremmes for deres stærke bæredygtighedsopfattelse og lettere genanvendelighed. Forhandlere, der udforsker plastreduceringsstrategier, prøver i stigende grad kraftbaserede polstrede og upolstrede formater, især til beklædning og bløde varer. Papirformater drager fordel af robuste globale genbrugssystemer, der forbedrer bortskaffelsesbekvemmeligheden for forbrugerne. Dette skift udfordrer polyethylenleverandører til at demonstrere miljømæssige fordele gennem livscyklusmålinger, integration af genanvendt indhold og reduceret ressourceforbrug. Manglende kommunikation af sammenlignelige bæredygtighedsfordele kan fremskynde substitueringsrisici i miljøfølsomme markeder.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 38% af Polybag Mailers-markedet, understøttet af stærk e-handels penetration, hurtig pakkeomsætning og tilstedeværelsen af avancerede emballagekonvertere. Regionen drager fordel af høj adoption af letvægts, genanvendelige polyethylen mailers på tværs af beklædning, forbrugerelektronik og abonnementskasseforsendelser. Brands prioriterer specialtrykte og manipulationssikre formater, der styrker brand synlighed og pakkesikkerhed. Strenge bæredygtighedsforpligtelser fra store forhandlere fremskynder overgangen til genanvendte polyethylen mailers. Vækst i tredjepartslogistik, kombineret med udvidelse af opfyldelsescentre, fortsætter med at fremme stabilt forbrug, hvilket styrker regionens førende position på det globale marked.

Europa

Europa tegner sig for næsten 27% af det globale Polybag Mailers-marked, drevet af stærkt regulatorisk pres på bæredygtig emballage og hurtig adoption af miljøvenlige mailer-formater. Forhandlere og leveringsnetværk vælger i stigende grad genanvendte og co-ekstruderede polyethylen mailers for at overholde EU’s cirkulær økonomi-direktiver. Høje pakkevolumener fra mode, luksusvarer og grænseoverskridende handel styrker efterspørgslen efter lette og holdbare emballageløsninger. Udvidelse af direkte-til-forbruger-kanaler understøtter bredere brug af tilpassede selvforseglende mailers. Løbende investering i genbrugsinfrastruktur og materialeeffektivitetsprogrammer fortsætter med at ompositionere regionen mod lavpåvirknings emballagealternativer, mens markedsvæksten opretholdes.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fanger tæt på 30% af markedet for polybag-mailere, understøttet af blomstrende e-handelsøkosystemer, stor produktionskapacitet og konkurrencedygtige produktionsomkostninger. Kina, Indien og Sydøstasien driver betydeligt forbrug, da online detailhandel accelererer i byområder og tier-II byer. Lokale konvertere udvider produktionen af LDPE, HDPE og genbrugte mailere for at betjene både indenlandske og eksportforsendelser. Voksende eksportfokuserede industrier er afhængige af stærke mailere, der understøtter langdistance logistik. Regeringens fokus på reduktion af plastaffald opmuntrer udviklingen af genbrugte og biologisk nedbrydelige alternativer, hvilket øger investeringerne i materialinnovation og bæredygtige produktionsteknologier i hele regionen.

Latinamerika

Latinamerika har en anslået 3% andel af markedet for polybag-mailere, hvilket afspejler gradvis adoption af e-handel og udvidelse af netværk for sidste mils levering. Brasilien og Mexico fører forbruget på grund af den hurtige digitalisering af detailhandlen og stigende logistikaktivitet. Efterspørgslen efter omkostningseffektive, lette og printbare mailere vokser blandt små og mellemstore online-sælgere. Lokale producenter investerer i genbrugte polyethylen-løsninger for at tilpasse sig udviklende emballageaffaldsreguleringer. Selvom infrastrukturelle begrænsninger og logistiske ineffektiviteter bremser markedets ekspansion, bidrager stigende smartphone-baseret shopping og forbedrede postnetværk til et stabilt, mulighedsdrevet vækstmiljø.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika repræsenterer næsten 2% af markedet for polybag-mailere, formet af fremvoksende e-handelsaktivitet og stigende adoption af digitale betalingssystemer. UAE, Saudi-Arabien og Sydafrika fører den regionale efterspørgsel på grund af stigende online detailhandel og investeringer i opfyldelsescentre. Virksomheder foretrækker lavpris LDPE og co-ekstruderede mailere til tøj og små forbrugsvarer. Regeringsdrevne bæredygtighedsinitiativer opmuntrer til skiftet mod genbrugsemballage, selvom tilgængeligheden forbliver begrænset i flere markeder. Voksende deltagelse af SMV’er i online markedspladser og udvidelse af kurer-netværk styrker gradvist forbruget af mailere i hele regionen.

Markedssegmenteringer:

Efter materiale:

- Lavdensitetspolyethylen (LDPE)

- Højdensitetspolyethylen (HDPE)

Efter produkt:

- Polstrede mailere

- Ikke-polstrede mailere

Efter lukketype:

- Selvklæbende

- Varmeforsegling

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for Polybag Mailers-markedet omfatter aktører som PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. og Novolex. Polybag Mailers-markedet er kendetegnet ved en mangfoldig blanding af globale emballageproducenter og specialiserede e-handelsemballageleverandører, der fokuserer på materialinnovation, operationel effektivitet og bæredygtighedsorienteret produktudvikling. Virksomheder investerer i avancerede polyethylenformuleringer, højstyrke co-ekstruderede strukturer og post-forbruger genanvendt indhold for at imødekomme stigende regulatoriske og branddrevne bæredygtighedsmål. Den hurtige vækst i e-handel driver efterspørgslen efter tilpassede, manipulationssikre og letvægtsforsendelser, hvilket får producenter til at skalere højhastighedsproduktionslinjer og forbedre trykkvalitetsmuligheder. Strategiske samarbejder med logistikudbydere og onlineforhandlere styrker markedspositioneringen, mens løbende forbedringer i genanvendelighed, holdbarhed og omkostningsoptimering former konkurrencemæssig differentiering på tværs af regioner.

Nøglespilleranalyse

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Seneste Udviklinger

- I maj 2025 udvidede Mondi faktisk sin MailerBAG-produktion på sin fabrik i Krapkowice, Polen med en ny linje, hvilket direkte imødekommer den høje efterspørgsel efter bæredygtige, genanvendelige e-handels emballageløsninger, i overensstemmelse med cirkulære økonomimål og tilbyder papiralternativer til plastik.

- I oktober 2024 lancerede PAC Worldwide sine Polyjacket-kuverter lavet af 100% post-forbruger og post-industrielt genanvendt indhold, debuterede på PACK EXPO for at imødekomme den stigende efterspørgsel efter bæredygtig e-handelsemballage, et skridt der er i tråd med branchens tendenser for grønnere løsninger og forbedret brandomdømme.

- I april 2024 indgik Rudholm Group et partnerskab med Charter Next Generation (CNG) for at lancere en ny polykuvert til e-handel, der indeholder Aircarbon, et biomateriale lavet af fangede drivhusgasser (GHG), som betydeligt reducerer emballagens CO2-aftryk, i overensstemmelse med bæredygtighedsmål for cirkulær emballage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Produkt, Lukningstype og Geografi. Den beskriver førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet vil skifte mod højere adoption af genanvendte og mono-materiale polyethylenkuverter for at opfylde globale bæredygtighedskrav.

- E-handelsudvidelse vil fortsætte med at drive en stabil efterspørgsel efter lette, holdbare og tilpasselige polybag-kuverter.

- Producenter vil investere i højhastighedsomdannelsesteknologier for at forbedre produktionseffektiviteten og reducere leveringstider.

- Brands vil i stigende grad foretrække manipulationssikre og sikkerhedsforbedrede kuverter for at understøtte sikrere pakkebevægelser.

- Tilpasset trykning og brandingmuligheder vil få betydning, efterhånden som detailhandlere styrker den visuelle identitet i forsendelser.

- Efterspørgslen efter biologisk nedbrydelige og komposterbare alternativer vil vokse, efterhånden som reguleringerne strammes på plastemballageaffald.

- Logistikudbydere vil søge stærkere og punkteringsresistente kuverter for at understøtte langdistance- og højvolumenleveringer.

- Regional produktionsudvidelse vil accelerere for at reducere afhængigheden af import og forkorte forsyningskæder.

- Produktinnovation vil fokusere på tyndere, men stærke film for at forbedre omkostningseffektiviteten og reducere materialeforbruget.

- Samarbejde mellem emballageproducenter og e-handelsplatforme vil intensivere for at udvikle optimerede, bæredygtige kuvertformater.