Markedsoversigt

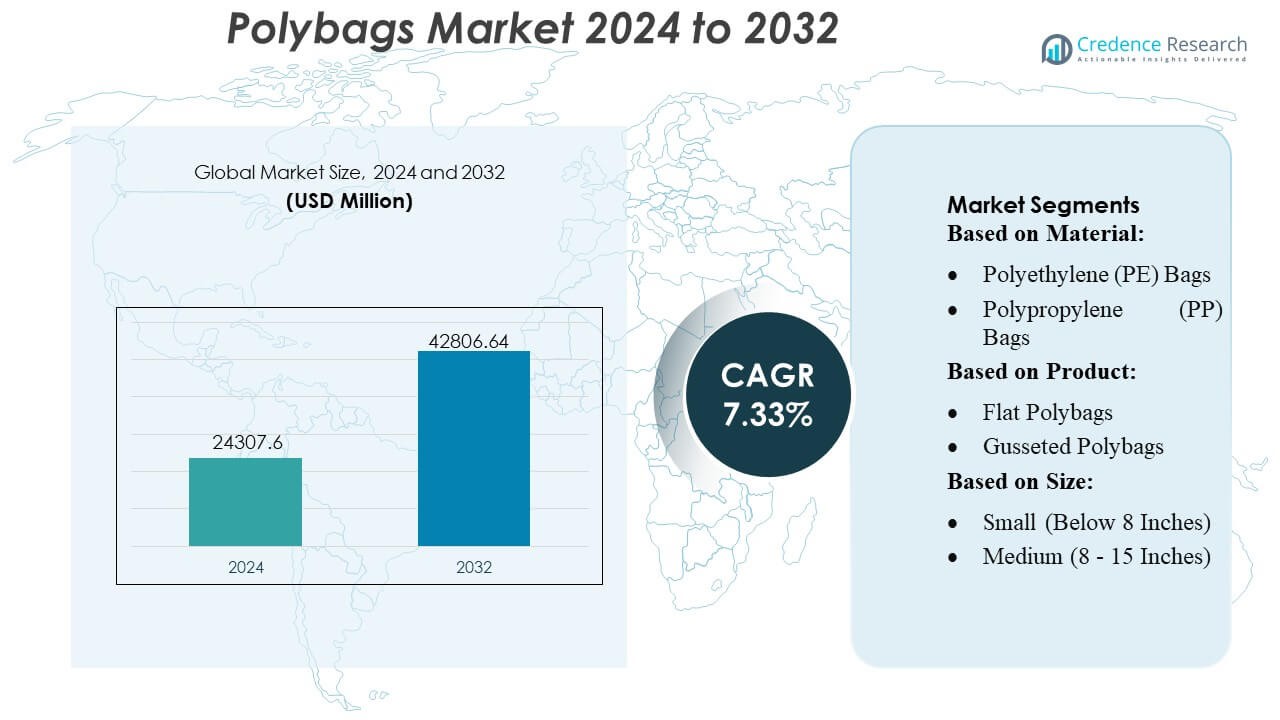

Polybags-markedets størrelse blev vurderet til USD 24307,6 millioner i 2024 og forventes at nå USD 42806,64 millioner i 2032, med en CAGR på 7,33% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Polybags-markedets størrelse 2024 |

USD 24307,6 millioner |

| Polybags-markedet, CAGR |

7,33% |

| Polybags-markedets størrelse 2032 |

USD 42806,64 millioner |

Polybags-markedet har et aktivt konkurrencepræget landskab formet af etablerede producenter, der fokuserer på avancerede polyethylenformuleringer, højhastighedsproduktionsteknologier og stigende efterspørgsel efter e-handelsemballage. Førende virksomheder styrker deres positioner gennem investeringer i polymerer med genbrugsindhold, tilpasselige poseformater og automatiserede konverteringsmuligheder, der forbedrer outputkvalitet og omkostningseffektivitet. Markedet fortsætter med at tiltrække innovatører, der udvikler letvægts-, flerlags- og bæredygtighedsorienterede løsninger skræddersyet til detail-, FMCG- og logistikapplikationer. Nordamerika forbliver den dominerende region med en præcis markedsandel på 38%, understøttet af stærk online detailpenetration, moden produktionsinfrastruktur og hurtig adoption af højtydende polybaserede emballageformater på tværs af store forbrugerindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Polybags-markedet nåede USD 24.307,6 millioner i 2024 og forventes at ramme USD 42.806,64 millioner i 2032 med en 33% CAGR, hvilket afspejler en stabil efterspørgsel på tværs af globale emballageapplikationer.

- Stærke markedsdrivere inkluderer ekspanderende e-handel forsendelser, stigende FMCG-forbrug og accelereret adoption af polyethylen med genbrugsindhold, der styrker skiftet mod letvægts- og tilpasselige polybagformater.

- Vigtige tendenser fremhæver hurtig optagelse af flerlags, højstyrkeposer, vækst af bio-baserede alternativer og øgede investeringer i højhastighedsekstrudering og automatiserede konverteringsteknologier, der forbedrer produktionseffektiviteten.

- Konkurrenceintensiteten forbliver høj, da producenter fokuserer på genbrugspolymerer, avancerede forseglingdesigns og skalerbare emballageløsninger, mens produktdifferentiering vokser gennem bæredygtighedsorienterede innovationer og værditilføjet tilpasning.

- Nordamerika fører med 38% regional andel, efterfulgt af Asien-Stillehavet som den hurtigst voksende region; LDPE-baserede polybags har den største materialesegmentandel på grund af alsidighed, omkostningseffektivitet og stærk egnethed til detail- og logistikapplikationer.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter materiale

Polyposemarkedet domineres af polyethylen (PE) poser, som har en anslået markedsandel på 48%, drevet af deres alsidighed, lave omkostninger og stærke kompatibilitet med højvolumen emballageapplikationer på tværs af detailhandel, e-handel og industrielle sektorer. PE’s holdbarhed, fugtbestandighed og nemme genanvendelighed styrker dens udbredte anvendelse, mens den voksende efterspørgsel efter LDPE- og HDPE-varianter understøtter segmentets ekspansion. Polypropylen (PP) poser vinder indpas i fødevare- og beklædningspakning på grund af klarhed og stivhed, mens PET-poser imødekommer premium- og højstyrkebehov. Kategorien “Andre”, inklusive bionedbrydelige plasttyper, vokser støt med stigende bæredygtighedsforpligtelser.

- For eksempel leverer Bischof+Klein’s tekniske film- og laminatforretning rutinemæssigt mono- og co-ekstruderede PE-film (LDPE/HDPE) med producent-specifikke tykkelsestolerancer inden for ±5% i forhold til målfilmtykkelsen, når de produceres i mængder over 1.000.000 enheder eller pr. løbende meter, ifølge deres offentligt tilgængelige produktionsspecifikationsark.

Efter produkt

Flade polypose fører markedet med cirka 32% andel, understøttet af bred anvendelse i beklædning, forbrugsvarer og bulkemballageoperationer, hvor lette og økonomiske designs prioriteres. Deres kompatibilitet med automatiserede pakkesystemer fremskynder yderligere optagelsen i høj-gennemstrømnings opfyldelsesmiljøer. Foldede polypose øger efterspørgslen i volumetrisk emballage, mens lynlåsvarianter vokser inden for fødevarer, elektronik og sundhedsvæsen på grund af genlukkelighed. Poly-mailere og boble-mailere oplever stærkt momentum i e-handelslogistik, drevet af behovet for polstret beskyttelse og stigende småpakke forsendelser. Wicketed og andre polypose tjener specialiserede industrielle og detailapplikationer.

- For eksempel er Goglio’s flerlags laminatfilm designet til at understøtte poser og forformede poser op til 10 liters kapacitet som standardtilbud; deres film-til-pose konverteringslinjer er kvalificeret til posesstørrelser, der spænder fra små detailposer til 10 L kapacitet poser, hvilket muliggør alsidighed på tværs af et bredt spektrum af produktvolumener.

Efter størrelse

Kategorien Medium (8–15 tommer) dominerer med næsten 45% markedsandel, drevet af stærk anvendelse i e-handelsordre forsendelser, beklædningspakning, farmaceutiske produkter og multifunktionelle detailapplikationer. Denne størrelsesinterval giver en optimal balance mellem kapacitet og håndteringseffektivitet, hvilket gør den velegnet til automatiserede pakkelinjer og forskellige produktdimensioner. Små poser bruges konsekvent i fødevareemballage, reservedele og lette varer, mens store poser henvender sig til industrielle komponenter, bulkforsendelser og tung emballage. Den voksende SKU-diversitet i online detailhandel fortsætter med at styrke efterspørgslen efter mellemstore polypose, hvilket styrker segmentets førerposition.

Vigtige vækstdrivere

E-handelsekspansion og højvolumen opfyldelsesbehov

Stigende e-handels penetration driver stærk efterspørgsel efter polypose, understøttet af højfrekvente forsendelser på tværs af beklædning, elektroniktilbehør og små forbrugsvarer. Opfyldelsescentre foretrækker let, fleksibel emballage, der reducerer dimensionel vægt og fremskynder ordrebehandlingshastigheden. Polypose muliggør omkostningseffektiv forsendelse, kræver minimal lagerplads og integreres let med automatiseret pakkemaskineri, hvilket styrker optagelsen i storskala logistiknetværk. Øgede returforsendelser og abonnementsbaseret handel hæver yderligere forbruget, hvilket positionerer polypose som et kritisk emballageformat for hurtigt bevægende, omnichannel detailmiljøer.

- For eksempel fortsætter Berry med at skalere højtydende strækfilm. Deres “Stratos™” maskinfilm, en del af Berrys strækfilmportefølje, tilbydes i flere tykkelsesvarianter (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), med ensidet klæbeevne og designet til høj belastningsindhold, punkterings- og rivemodstand samt forstrækningsapplikationer op til 200–300% (afhængig af tykkelse og anvendelse).

Vækst i Fødevare-, Sundheds- og Industrielle Emballageapplikationer

Efterspørgslen intensiveres inden for fødevareemballage, farmaceutiske forsyninger og industrielle varer, understøttet af behovet for fugtmodstand, kontaminationskontrol og høj materialestyrke. Polyposer tilbyder fremragende barriereegenskaber, klarhed og tilpasningsfleksibilitet, hvilket gør dem velegnede til friske produkter, medicinske engangsartikler og kritiske reservedele. Forbedret styrke og forseglingsevne forbedrer produktsikkerheden på tværs af udvidede distributionscyklusser. Udvidelse af kølekædelogistik og stigende brug af steriliseret emballage i sundhedssektoren accelererer markedsindtrængning, hvilket styrker polyposers relevans på tværs af regulerede og hygiejnefølsomme sektorer.

- For eksempel anvender Inteplasts LoadStar Plus håndfilm en “premium metallocene multi-lags struktur” i stand til at opnå op til 300% stræk på belastningen under palleindpakning, hvilket leverer høj belastningsholdende kraft og punkterings-/rivemodstand selv ved tyndere filmtykkelser.

Fremskridt inden for Genanvendte og Bæredygtige Polyposermaterialer

Øget fokus på bæredygtig emballage fremmer investeringer i polyposer med genanvendt indhold, komposterbare film og biobaserede polymerer. Mærker adopterer PCR-rige polyposer for at opfylde lovgivningsmæssige krav og virksomheders bæredygtighedsmål, mens producenter forbedrer filmstyrke, klarhed og trykbarhed uden at gå på kompromis med miljøpræstationen. Innovationer inden for lukket kredsløbsgenanvendelse og monomaterialestrukturer understøtter yderligere initiativer for cirkulær økonomi. Voksende detailhandelsforpligtelser mod miljøvenlig emballage driver hurtig adoption, især på markeder med strenge affaldshåndteringskrav og stigende forbrugerpræference for miljøansvarlige produkter.

Vigtige Tendenser & Muligheder

Stigende Adoption af Automationskompatible Polyposer

En vigtig tendens fokuserer på efterspørgslen efter polyposer designet til automatiserede pakkelinjer, drevet af opfyldelsescentre, der prioriterer hastighed og arbejdseffektivitet. Automatiserede poser med wicket, maskinlæsbare film og ensartet materialetykkelse forbedrer pakkepræcisionen og reducerer driftsnedetid. Denne ændring opfordrer producenter til at udvikle højkvalitets, maskinkompatible varianter, der understøtter hurtige cyklushastigheder. Udvidet adoption af robotteknologi og højhastighedssortering i distributionscentre styrker muligheden for præcisionsdesignede polyposer optimeret til ensartet ydeevne.

- For eksempel angiver Amcors markedsføringsmaterialer og produktsider for deres Packaging Automation Solutions eksplicit, at en af de vigtigste fordele er den miljømæssige fordel ved “gulvspild reduceret med 50 % eller mere”. Dette præsenteres som en operationel fordel ved at bruge deres integrerede udstyr og optimerede rullefilm.

Skift mod Premium, Funktionel og Tilpasselig Emballage

Voksende forbrugerforventninger til visuelt tiltalende og funktionel emballage skaber stærke muligheder for trykte, manipulationssikre og genlukkelige polyposer. E-handelsmærker lægger vægt på produktbeskyttelse, branding-synlighed og forbedret brugeroplevelse, hvilket øger efterspørgslen efter tilpasselige poseformater. Fremskridt inden for højdefinitionsprint, QR-kodeintegration og flerlagsstrukturer understøtter værdiskabende funktioner. Denne trend giver polyposetilvirkere mulighed for at differentiere sig gennem designfleksibilitet og specialiserede ydeevneegenskaber, hvilket øger anvendelsen inden for mode, elektronik og detailgavekategorier.

- For eksempel rapporterer Cargills afdeling for vedvarende brændstoffer, at deres avancerede biodieselanlæg i Gent, Belgien producerer op til 115.000 metriske tons avanceret biodiesel om året. Det er designet til at behandle udfordrende råmaterialer, herunder syreolier fra vegetabilsk olieforarbejdning, flydende rester fra industrielle processer og endda fedt, der er genvundet fra spildevandsslam fra lokale kommuner.

Vigtige Udfordringer

Stigende Bæredygtighedsreguleringer og Overholdelsesbyrde

Strenge reguleringer, der retter sig mod engangsplastik, skaber store udfordringer for polyposetilvirkere. Krav til genanvendt indhold, udvidet producentansvar og affaldsgenvinding øger kompleksiteten i materialeforsyningen og hæver driftsomkostningerne. Markeder med strenge plastikforbud presser virksomheder til at fremskynde overgangen mod genanvendelige eller komposterbare alternativer, hvilket ofte kræver nye investeringer og procesændringer. Overholdelsespresset forbliver højt for mærker, der bruger polyposer på tværs af globale forsyningskæder, hvilket intensiverer behovet for standardiserede materialecertificeringer og miljømæssigt tilpassede produktionspraksisser.

Volatilitet i Råvarepriser og Forsyningskæderisici

Svingninger i priserne på polyethylen, polypropylen og PET-harpiks påvirker polyposeproduktionsomkostningerne betydeligt, især på markeder, der er afhængige af petrokemiske råstoffer. Forsyningsforstyrrelser, geopolitiske spændinger og transportflaskehalse bidrager til inkonsekvent materialetilgængelighed og forlængede leveringstider. Producenter har svært ved at opretholde prisstabilitet, hvilket påvirker marginer og kontraktforhandlinger med store købere. Disse omkostningsusikkerheder får virksomheder til at diversificere råvarekilder, anvende alternative materialer og styrke langsigtede leverandøraftaler for at minimere driftsrisiko.

Regional Analyse

Nordamerika

Nordamerika har den førende position på Polyposermarkedet med en anslået 38 % markedsandel, understøttet af høj e-handelsindtrængning, stærk opfyldelsesinfrastruktur og udbredt anvendelse af automatiserede emballagelinjer. Detailhandlere og logistikoperatører i USA og Canada foretrækker lette, holdbare polyposer, der reducerer forsendelsesomkostninger og forbedrer driftsfarten. Efterspørgslen styrkes yderligere gennem stigende forbrug af genlukkelige, manipulationssikre og tilpassede polyposer på tværs af beklædning, sundhedspleje og forbrugsvarer. Bæredygtighedsreguleringer opmuntrer til anvendelse af film med genanvendt indhold, hvilket får producenter til at udvide PCR-baseret polyposeproduktion på tværs af regionale faciliteter.

Europa

Europa tegner sig for cirka 27% markedsandel, drevet af strenge bæredygtighedsregler, avancerede genanvendelsessystemer og stærk efterspørgsel efter emballage af høj kvalitet inden for detailhandel, fødevarer og farmaceutiske sektorer. Lande som Tyskland, Storbritannien, Frankrig og Holland prioriterer genanvendelige og komposterbare polybag-alternativer, hvilket presser producenter til at innovere inden for mono-materiale og bio-baserede strukturer. Vækst i grænseoverskridende e-handel accelererer efterspørgslen efter poly mailers og beskyttende polybags, mens reguleringspres på engangsplastik ændrer materialevalg. Stærk anvendelse af premiumtryk og mærkevareemballage øger segmentværdien inden for mode, kosmetik og specialdetailhandel.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har cirka 30% markedsandel, understøttet af storstilet produktionskapacitet, hurtig urbanisering og ekspanderende detail- og e-handelssystemer i Kina, Indien, Indonesien og Sydøstasien. Regionen drager fordel af lavprisproduktion, højvolumen harpiks tilgængelighed og stigende anvendelse af fleksibel emballage inden for fødevarer, farmaceutiske produkter og elektronik. Stigende deltagelse i online shopping driver stærkt forbrug af mailers, lynlåspose og flerlags polybags. Investeringer i automatiseret emballage og bæredygtige materialer fremskynder markedsudviklingen, mens regeringsledede initiativer inden for affaldshåndtering fremmer efterspørgslen efter genanvendelige og PCR-baserede polybags. APAC forbliver det hurtigst voksende regionale marked.

Latinamerika

Latinamerika repræsenterer næsten 3% markedsandel, drevet af øget detailmodernisering, ekspanderende indenlandsk e-handel og stærk efterspørgsel efter fleksible, lavpris emballageløsninger. Brasilien og Mexico fører forbruget, understøttet af vækst inden for fødevareemballage, farmaceutiske produkter og forbrugsgoder. Økonomisk variabilitet påvirker råvarepriserne, hvilket får virksomheder til at vedtage omkostningseffektive polybag-formater. Stigende interesse for genanvendelige materialer og lokaliseret produktion understøtter markedsudviklingen, selvom bæredygtighedsregler stadig er på et tidligt stadium sammenlignet med andre regioner. Gradvis anvendelse af automatiserede pakkesystemer styrker fremtidig efterspørgsel efter standardiserede polybag-formater.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har omkring 2% markedsandel, påvirket af voksende emballagebehov inden for FMCG, landbrug og farmaceutiske produkter. UAE, Saudi-Arabien og Sydafrika fører forbruget på grund af ekspanderende detailhandel, stigende import-eksportaktiviteter og infrastrukturudvikling. Efterspørgslen koncentrerer sig om holdbare polybags, der er velegnede til højtemperaturmiljøer og tunge applikationer. Bæredygtighedsprogrammer, herunder genanvendt indhold mandater og affaldshåndteringsreformer, begynder at ændre materialepreferencer. Øgede investeringer i logistiknetværk og online shopping adoption bidrager til gradvis vækst, selvom afhængighed af importerede råmaterialer fortsat påvirker pris- og forsyningsstabilitet.

Markedssegmenteringer:

Efter Materiale:

- Polyethylen (PE) Poser

- Polypropylen (PP) Poser

Efter Produkt:

- Flade Polybags

- Foldede Polybags

Efter Størrelse:

- Lille (Under 8 Tommer)

- Mellem (8 – 15 Tommer)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Polyposemarkedet har et konkurrencelandskab præget af globale emballageledere og specialiserede regionale producenter, herunder Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc og Mondi. Polyposemarkedet er defineret af kontinuerlig innovation inden for materialeteknik, storskala produktionskapaciteter og et stigende fokus på bæredygtige emballageløsninger. Producenter fokuserer på at udvikle lette, holdbare og meget tilpasselige polypose, der understøtter behovene i hurtigt voksende segmenter som e-handel, detailhandel, fødevareemballage og farmaceutiske produkter. Investeringer i automatiseret filmbehandling, højhastighedsekstrudering og avancerede trykteknologier forbedrer produktkonsistens og operationel effektivitet. Virksomheder styrker deres markedsposition gennem udvidede distributionsnetværk, forbedrede genbrugssystemer og integrationen af genanvendt indhold fra forbrugere. Øget regulatorisk pres på plastaffald driver accelereret udvikling af genanvendelige, komposterbare og mono-materiale polyposeformater.

Nøglespilleranalyse

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Seneste Udviklinger

- I november 2024 indgik Lactips, et fransk firma specialiseret i produktion af naturlige polymerer, der er 100% biobaserede, vandopløselige og bionedbrydelige i forskellige miljøer, en fælles udviklingsaftale (JDA) med Walki, et førende finsk emballagekonverteringsfirma.

- I oktober 2024 udviklede UPM Specialty Papers og Eastman en ny biopolymerbelagt papirindpakningsløsning designet til fødevareapplikationer, der kræver fedt- og iltbarrierer. Løsningen integrerer Eastmans biobaserede og komposterbare Solus™ performance additiver med BioPBSTM polymer for at danne en tynd belægning på UPM’s komposterbare og genanvendelige barrierebasispapirer.

- I marts 2024 introducerede SEE (tidligere Sealed Air) en ny papirsbaseret bundweb for at hjælpe fødevareproducenter og detailhandlere med at minimere plastforbrug og imødekomme forbrugerpræferencer for papiremballage.

- I februar 2024 lancerede CJ Biomaterials PHA-baserede polyposer til samme-dags levering, helt bio-baserede for at erstatte PVC, og tilbyder lignende holdbarhed, opacitet og klæbende egenskaber som traditionelle plastikposer, med Sydkoreas CJ Olive Young, der adopterer dem til deres tjenester. Disse poser tilbyder miljøvenlige, fuldt bionedbrydelige alternativer, der viser PHA’s potentiale til at efterligne konventionel plastpræstation for bæredygtig emballage.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt på grund af stigende detailhandel, e-handel og leveringsdrevet emballageefterspørgsel.

- Producenter vil øge brugen af genanvendte og biobaserede polymerer for at opfylde bæredygtighedsmål.

- Automatisering og højhastighedsekstrusionsteknologier vil forbedre produktionseffektivitet og konsistens.

- Letvægts og stærkere flerlags polyposer vil få fodfæste inden for logistik og forbrugeremballage.

- Regulatorisk pres vil fremskynde skiftet mod genanvendelige og reducerede plastemballageformater.

- Skræddersyede og brandforbedrende polyposer vil se højere optagelse i mode-, elektronik- og FMCG-sektorer.

- Affaldsreducerende initiativer vil fremme bredere brug af post-forbruger genanvendt indhold i polyposproduktion.

- Fremvoksende markeder vil bidrage betydeligt til volumen vækst på grund af udvidelse af detailinfrastruktur.

- Innovation i bionedbrydelige additiver vil støtte udviklingen af hurtigere nedbrydende polyposløsninger.

- Strategiske samarbejder mellem harpikssuppliers og konvertere vil styrke materialudviklingspipeline.