Markedsoversigt

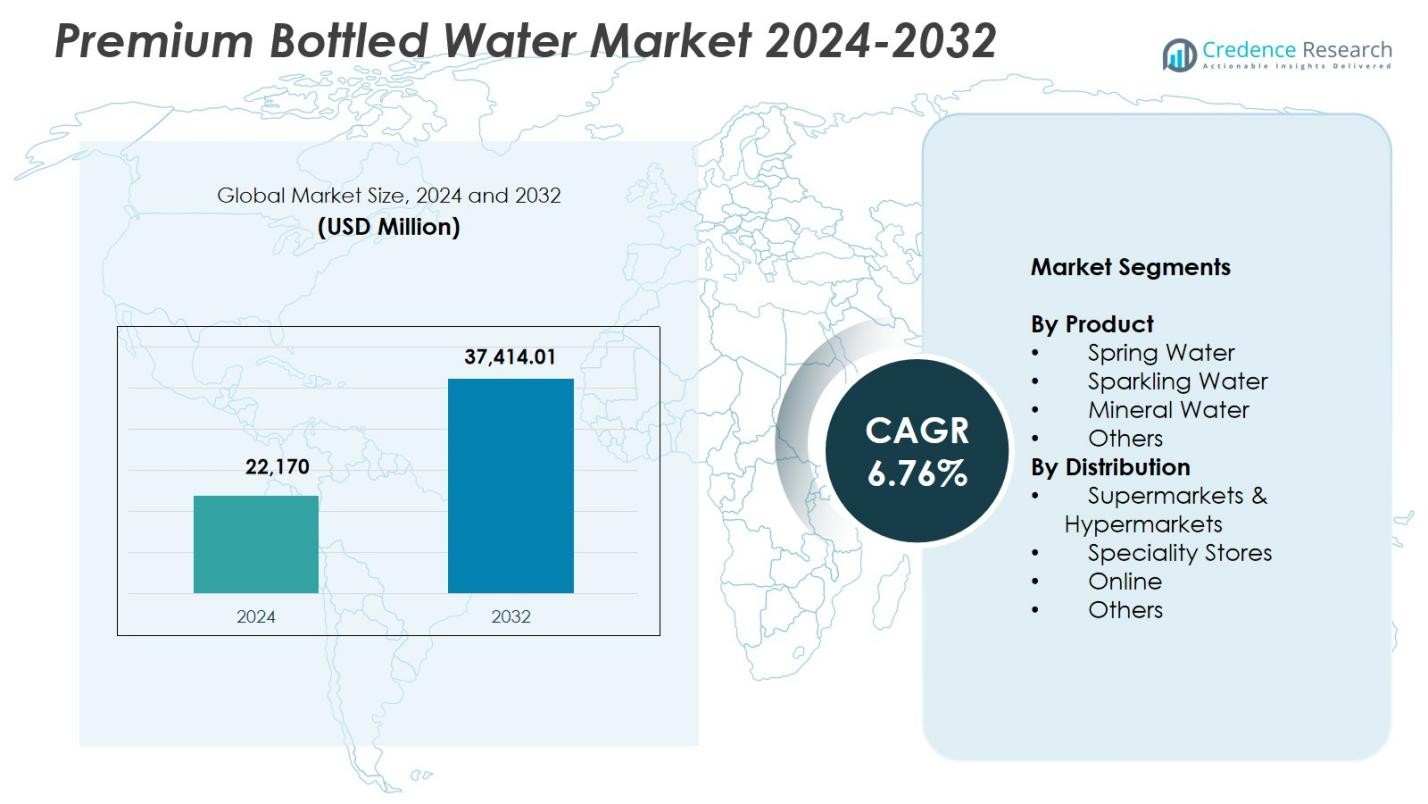

Markedet for premium flaskevand blev værdsat til USD 22.170 millioner i 2024 og forventes at nå USD 37.414,01 millioner i 2032, med en CAGR på 6,76% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Premium Flaskevand 2024 |

USD 22.170 millioner |

| Marked for Premium Flaskevand, CAGR |

6,76% |

| Markedets Størrelse for Premium Flaskevand 2032 |

USD 37.414,01 millioner |

Markedet for premium flaskevand har ledende aktører som Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water og Alpine Glacier Water Inc., som hver styrker deres tilstedeværelse gennem premium sourcing, karakteristisk branding og luksuspositionering på tværs af detail- og hospitalitykanaler. Nordamerika fremstod som den førende region med en andel på 32,4% i 2024, drevet af stærk forbrugerpræference for naturlige, funktionelle og håndværksmæssige hydreringsprodukter. Europa fulgte med en andel på 29,7%, understøttet af langvarigt forbrug af mineral- og kildevand og høj adoption af bæredygtigt pakkede premiumtilbud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for premium flaskevand nåede USD 22.170 millioner i 2024 og forventes at vokse til USD 37.414,01 med en CAGR på 6,76% frem til 2032, drevet af stigende efterspørgsel efter naturlige, rensede og luksuspositionerede hydreringsprodukter.

- Voksende sundhedsbevidsthed driver stærk optagelse af kildevand, som havde en 3% andel i 2024, da forbrugerne foretrækker minimalt forarbejdede og mineralrige kilder frem for sukkerholdige drikkevarer.

- Vigtige tendenser inkluderer stigende efterspørgsel efter funktionelle, smagstilsatte, alkaliske og kilde-verificerede premiumvande, sammen med øget adoption af miljøvenlig og glasbaseret emballage i overensstemmelse med bæredygtighedsmål.

- Store aktører udvider synligheden gennem håndværksmæssig udvinding, high-end branding og strategiske partnerskaber på tværs af luksus hospitality, mens prispress og reguleringsmæssig kontrol med vandkilder og plastikaffald fungerer som nøglebegrænsninger.

- Nordamerika førte med 4%, efterfulgt af Europa med 29,7% og Asien-Stillehavsområdet med 23,8%, mens supermarkeder & hypermarkeder dominerede distributionen med en 48,6% andel, hvilket styrker stærk detaildrevet vækst.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Produkt

Kildevand dominerede markedet for premium flaskevand med en andel på 41,3% i 2024, drevet af stærk forbrugerpræference for naturligt kilder, minimalt forarbejdede hydreringsmuligheder. Dens positionering som et clean-label produkt med naturligt mineralindhold understøtter stigende adoption på både modne og nye markeder. Danskvand havde en betydelig del af efterspørgslen, da sundhedsbevidste forbrugere skifter fra sukkerholdige kulsyreholdige drikkevarer. Mineralvand fortsatte med at ekspandere på grund af dets mikronæringsstofprofil, mens kategorien Andre fik fodfæste gennem smagstilsatte, funktionelle og håndværksmæssige vandtilbud, der appellerer til nichepræget premiumkøbere.

- For eksempel leverer Evian kildevand, filtreret i 15 år gennem franske Alpers gletsjerklippe, 80 mg/L calcium og 26 mg/L magnesium for en frisk hydrering.

Efter distributionskanal

Supermarkeder & hypermarkeder førte markedet med en andel på 48,6% i 2024, understøttet af bred produkt tilgængelighed, premium hyldeplacering og stærk forbrugertillid til organiserede detailformater. Disse butikker driver højere volumen salg gennem kuraterede premium vandsektioner og hyppige kampagner. Specialbutikker tegnede sig for meningsfuld vækst, da de henvender sig til velhavende købere, der søger luksus hydreringsmærker. Online kanaler fik en bemærkelsesværdig andel på grund af abonnementsmodeller og bekvemmeligheden ved levering til døren, mens Andre, herunder HoReCa og lufthavnsdetailhandel, bidrog til stigende premium vandforbrug i on-the-go og luksus gæstfrihedsindstillinger.

- For eksempel fordoblede Aava Natural Mineral Water volumener efter at have indgået partnerskab med Amazon for direkte premium alkalisk vandleverancer.

Vigtige vækstdrivere

Stigende sundhedsbevidsthed og præference for naturlig hydrering

Voksende forbrugerbevidsthed om sundhed og velvære accelererer betydeligt efterspørgslen efter premium flaskevand. Forbrugere foretrækker i stigende grad naturlige, mineralrige og tilsætningsfri hydreringsalternativer frem for sukkerholdige drikkevarer, hvilket driver stærk optagelse blandt by- og højindkomstpopulationer. Opfattelsen af renhed, overlegen kvalitet og funktionelle fordele styrker yderligere markedets momentum. Mærker, der lægger vægt på kildeautenticitet, mineralsammensætning og bæredygtige udvindingspraksisser, fortsætter med at tiltrække sundhedsorienterede forbrugere, hvilket forstærker premium vands position som en livsstilsdrevet produktkategori.

- For eksempel trækker FIJI Water fra et beskyttet fijiansk regnskovs-akvifer og overgår sine 500 mL og 330 mL flasker til 100% genbrugsplast (rPET) for at fremhæve kilde renhed og miljøansvar.

Premiumisering og livsstilsbaserede forbrugsmønstre

Premium flaskevand drager fordel af stigende global interesse for luksus livsstilsprodukter og aspirerende forbrug. Højindkomstforbrugere forbinder premium vand med kvalitet, eksklusivitet og sofistikeret livsstil, hvilket øger efterspørgslen efter håndværksmæssige, gletsjer-kilder og arv-placerede mærker. Gæstfrihed, fine-dining og rejse sektorer øger synligheden gennem kuraterede drikkemenuer med high-end vandmærker. Stilfuld emballage, brand storytelling og luksus positionering opmuntrer til højere forbrug, mens udvidet detail eksponering styrker penetrationen på både modne og udviklende markeder.

- For eksempel henter Icelandic Glacial sit naturligt alkaliske vand fra Ölfus-kilden i Island, med flaske-design inspireret af gletsjere, der fremkalder landskabet og understreger bæredygtighed gennem kulstofneutral produktion drevet af geotermisk og vandkraft.

Udvidelse af Moderne Detailhandel og E-handelsdistribution

Væksten af organiserede detailnetværk og e-handelsplatforme bidrager stærkt til markedsudvidelse ved at tilbyde bred tilgængelighed og forbedret produkt synlighed. Supermarkeder, hypermarkeder og specialbutikker tilbyder premium hyldeplacering og kuraterede sortimenter, der fremmer forbrugernes afprøvning. Online kanaler introducerer abonnementsservices, bulk levering og direkte-til-forbruger modeller, der gør det muligt for mærker at nå geografisk forskellige købere. Forbedret digital markedsføring, personlige anbefalinger og gennemsigtig produktinformation understøtter yderligere hurtig adoption blandt digitalt forbundne premium forbrugere.

Vigtige Tendenser & Muligheder

Efterspørgsel efter Funktionelle, Smagstilsatte og Alkaline Premium Vande

En vigtig tendens, der påvirker markedet, er den stigende popularitet af funktionelle og berigede premium vandvarianter. Forbrugere søger aktivt alkaliske, elektrolyt-infunderede, smagstilsatte og antioxidant-rige formuleringer, der giver ekstra sundhedsmæssige fordele. Dette skaber stærke muligheder for producenter til at innovere med botaniske ingredienser, naturlige smagsekstrakter og præstationsfremmende ingredienser. Funktionel positionering hjælper mærker med at differentiere sig i et stadig mere overfyldt premium segment, mens de appellerer til fitness-orienterede og wellness-drevne brugere, der søger værdi ud over hydrering.

- For eksempel producerer Essentia ioniseret alkalisk vand med en pH-værdi på 9,5 eller højere, renset gennem omvendt osmose og mikrofiltrering.

Bæredygtighed, Øko-Emballage og Kildetransparens

Voksende miljøbevidsthed omformer forbruget af premium flaskevand og opmuntrer mærker til at introducere genanvendelige, biologisk nedbrydelige og letvægts emballageløsninger. Virksomheder, der anvender ansvarligt hentet vand, kulstofneutrale operationer og gennemsigtige bæredygtighedsforpligtelser, opnår en konkurrencemæssig fordel. Innovationer som plantebaserede flasker, genopfyldelige premium glasemballager og blockchain-aktiveret kildesporing øger tillid og mærkeloyalitet. Denne tendens præsenterer stærke muligheder for premium aktører til at tilpasse sig bevidste forbrugerværdier, mens de opfylder nye globale reguleringskrav om plastreduktion.

- For eksempel henter Belu Water sit mineralvand fra Storbritannien og pakker det i letvægtsflasker lavet med mindst 40% genanvendt indhold, der er 100% genanvendelige, samtidig med at de opnår kulstofneutralitetscertificering.

Vigtige Udfordringer

Miljømæssige Bekymringer og Øget Reguleringspres

Branchen står over for betydelig granskning på grund af stigende bekymringer over plastaffald, kulstofemissioner og den økologiske påvirkning af vandudvinding. Regeringer verden over implementerer strengere regler for engangsplastik, ressource licensering og bæredygtighedsoplysninger. Disse pres øger driftsomkostningerne og kræver store investeringer i miljøvenlig emballage og ansvarlige indkøbspraksis. Manglende overholdelse kan påvirke mærkets omdømme og begrænse markedsadgang, hvilket tvinger virksomheder til at vedtage langsigtede miljøstrategier.

Høje priser og begrænset tilgængelighed i nye markeder

Premium flaskevand har ofte en betydeligt højere pris, hvilket begrænser adoptionen blandt middelindkomstforbrugere og skaber tilgængelighedsbarrierer i prisfølsomme regioner. Importafgifter, transportomkostninger og premium emballage forhøjer yderligere detailpriserne, hvilket begrænser volumen vækst uden for større bycentre. Lokale forbrugere kan vælge mere overkommelige mainstream vandmuligheder, mens økonomiske udsving intensiverer forbrugsbegrænsninger. Mærker skal balancere premium positionering med lokaliserede prisstrategier for at udvide penetration i udviklingsmarkeder.

Regional analyse

Nordamerika

Nordamerika havde en andel på 32,4% i 2024, drevet af stærk forbrugerpræference for premium, naturlige og funktionelle hydreringsprodukter. Højindkomstgrupper, wellness-trends og stigende adoption af mousserende og mineralrige varianter understøtter stabil markedsudvidelse. USA dominerer regional efterspørgsel på grund af omfattende detailpenetration, luksuslivsstilspositionering og mærkefokuseret markedsføring. Vækst i on-the-go premium forbrug og stigende tilgængelighed gennem specialbutikker, fine-dining etablissementer og e-handelsplatforme forbedrer yderligere markedstrækket. Canada bidrager med yderligere momentum gennem stigende interesse for miljøvenligt og kildeverificeret premium flaskevand.

Europa

Europa tegnede sig for en andel på 29,7% i 2024, understøttet af langvarigt forbrug af mineral- og kildevand, især på markeder som Tyskland, Frankrig, Italien og Storbritannien. Stærk kulturel præference for naturligt kildet hydrering og strenge kvalitetsreguleringer forstærker accepten af premium produkter. Regionens omfattende tilstedeværelse af kunstneriske og arv-positionerede mærker øger efterspørgslen. Øget forbrug i gæstfrihed, luksusrejser og fine-dining sektorer understøtter yderligere væksten. Stigende miljøbevidsthed accelererer adoptionen af bæredygtig emballage og glasflasket premium vand, hvilket forbedrer mærkedifferentiering på tværs af europæiske markeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en andel på 23,8% i 2024, drevet af hurtig urbanisering, stigende disponible indkomster og voksende sundhedsbevidsthed blandt unge og velhavende forbrugere. Efterspørgslen efter premium vand er drevet af bekymringer over sikkerheden ved postevand og udvidelsen af organiseret detailhandel. Lande som Kina, Japan, Indien og Sydkorea viser stærk adoption af mineral-, alkalisk og funktionelt premium vandformater. E-handel spiller en central rolle i at øge tilgængeligheden på tværs af storbyområder. Øget penetration i gæstfrihedskæder, lufthavne og premium spisesteder forbedrer yderligere markeds synlighed, hvilket positionerer Asien-Stillehavsområdet som det hurtigst voksende premium vandforbrugshub.

Latinamerika

Latinamerika sikrede en andel på 7,6% i 2024, understøttet af stigende interesse for premium hydreringsprodukter blandt byforbrugere i Brasilien, Mexico, Argentina og Chile. Stigende sundhedsbevidsthed og livsstilsopgraderinger bidrager til stigende efterspørgsel efter mineralrige og naturligt kildede premium vand. Detailmodernisering og forbedrede forsyningskædenetværk forbedrer produktets tilgængelighed på tværs af større byer. Dog præsenterer høje priser i forhold til indkomstniveauer vækstudfordringer. Premium mærker målretter i stigende grad velhavende segmenter og gæstfrihedskanaler, mens bæredygtighedsfokuserede emballageinitiativer forbedrer mærkeopfattelsen og skaber nye muligheder i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en andel på 6,5% i 2024, påvirket af varme klimatiske forhold, stigende turisme og stærkt forbrug af flaskevand i premium gæstfrihedssektorer. Lande som UAE, Saudi-Arabien og Sydafrika driver efterspørgslen gennem luksusspisning, hoteller og lufthavnsdetailhandel. Premium mærker drager fordel af høje udlændingepopulationer og en voksende præference for importeret håndværks- og mousserende vand. Øgede investeringer i detailinfrastruktur og højere disponible indkomster understøtter gradvis markedsudvidelse. Bæredygtighedsinitiativer og adoption af premium glasemballage tiltrækker yderligere miljøbevidste forbrugere, der leder efter kvalitetsbevidste hydrationsvalg.

Markedssegmenteringer:

Efter produkt

- Kildevand

- Mousserende vand

- Mineralvand

- Andre

Efter distribution

- Supermarkeder & Hypermarkeder

- Specialbutikker

- Online

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for premium flaskevand inkluderer store aktører som Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water og Alpine Glacier Water Inc. Disse virksomheder styrker deres markedsposition ved at lægge vægt på kilde renhed, håndværksmæssig udvinding, premium emballage og stærk brandhistoriefortælling. Mange mærker fremhæver oprindelsesspecifikke egenskaber såsom gletschersmeltvand, artesisk vand, dybe akviferer og vulkanske kilder for at differentiere sig i et overfyldt premium segment. Luksuspositionering inden for gæstfrihed, finspisning og rejsehandel øger yderligere brand synlighed. Flere aktører investerer i miljøvenlig emballage, glasflasker og CO2-neutral sourcing for at imødekomme stigende bæredygtighedsforventninger. Udvidelse gennem online platforme, eksklusive partnerskaber med luksushoteller og kurateret detailplacering understøtter målrettet forbruger rækkevidde. Med stigende efterspørgsel efter funktionel og livsstilsdrevet hydrering fortsætter virksomheder med at innovere gennem smagsvarianter, mineralrige formuleringer og designerflaskestetik for at styrke brand eksklusivitet.

Analyse af Nøglespillere

- Berg Water

- NEVAS GmbH

- BLVD Water

- Alpine Glacier Water Inc.

- VEEN

- Beverly Hills Drink Company

- Uisge Source

- Lofoten Arctic Water AS

- Bling H2O

- Roiwater

Seneste Udviklinger

- I november 2025 blev en ny flaskevand lavet udelukkende fra luft lanceret i Indien, hvilket markerer en ny indtræden i premium vandsegmentet.

- I november 2025 blev AQUAIR lanceret — Indiens første flaskevandmærke produceret udelukkende fra luft under et samarbejde mellem AeroNero Solutions Pvt. Ltd. og OI Brewing Co..

- I august 2025 afslørede B Water & Beverage en Disney-licenseret serie af premium flaskevand pakket i bæredygtige aluminiumsbeholdere.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Distribution og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Forbruget af premium flaskevand vil stige, da sundhedsbevidste forbrugere i stigende grad vælger naturlig og tilsætningsfri hydrering.

- Efterspørgslen efter håndværksmæssige, kilde-verificerede og luksus-positionerede vandmærker vil styrkes på tværs af hospitality- og fine-dining-kanaler.

- Funktionelt premium vand, herunder alkaliske, elektrolyt-infunderede og antioxidant-rige varianter, vil opnå bredere accept.

- Bæredygtighedsinitiativer vil accelerere, med mærker der udvider glas-, biologisk nedbrydelige og plantebaserede emballageløsninger.

- Online detailhandel og abonnementsbaserede leveringsmodeller vil markant øge markedsadgangen.

- Vækstmarkeder vil opleve hurtig optagelse drevet af urbanisering, livsstilsopgraderinger og stigende disponible indkomster.

- Teknologisk integration vil vokse, hvilket muliggør digital sporbarhed, QR-baseret oprindelsesverifikation og smart emballage.

- Samarbejder med luksushoteller, flyselskaber og rejseforhandlere vil øge global mærkesynlighed.

- Produktdiversificering gennem smagsvarianter, botaniske og wellness-orienterede varianter vil udvide forbrugersegmenter.

- Regulatorisk pres på vandkilder og emballageaffald vil forme langsigtede strategiske investeringer og bæredygtighedspraksis.