Markedsoversigt

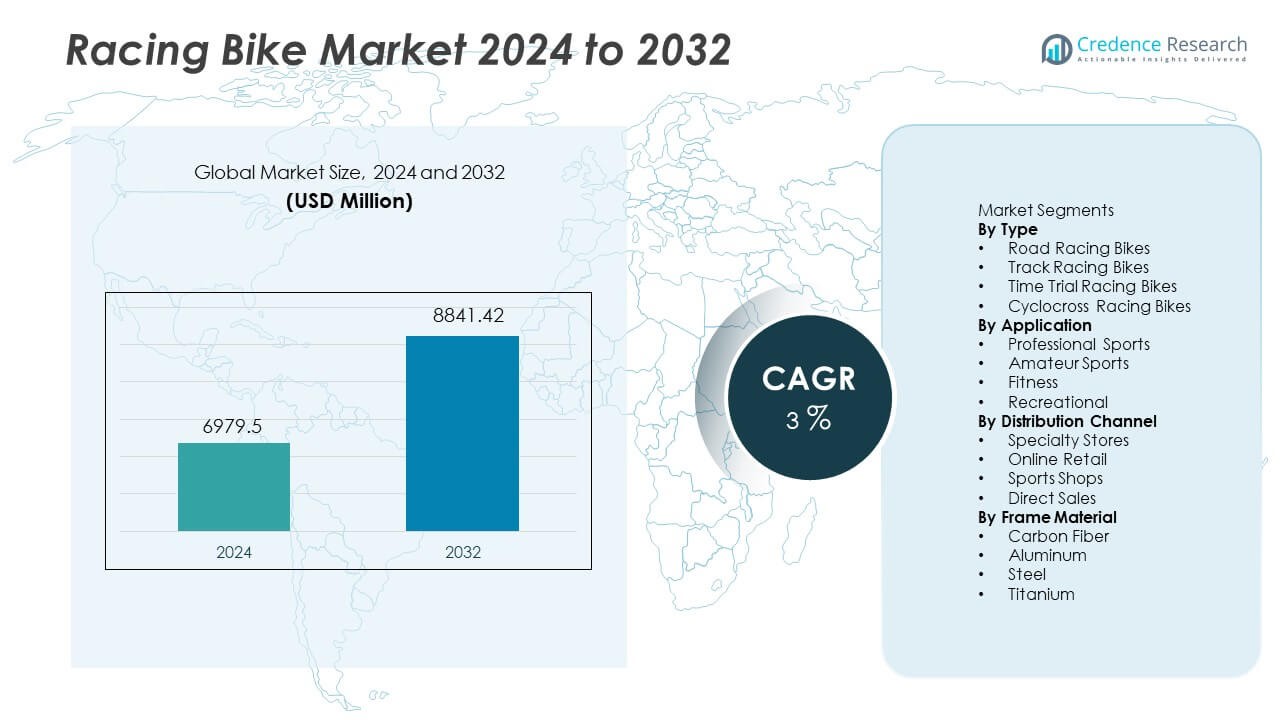

Markedet for racercykler nåede USD 6.979,5 millioner i 2024. Markedet forventes at vokse til USD 8.841,42 millioner i 2032. Denne sektor forventes at ekspandere med en CAGR på 3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Racercykel Markedsstørrelse 2024 |

USD 6.979,5 Millioner |

| Racercykel Marked, CAGR |

3% |

| Racercykel Markedsstørrelse 2032 |

USD 8.841,42 Millioner |

Topspillere på racercykelmarkedet inkluderer Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago og Bianchi. Disse virksomheder fokuserer på avancerede kulfiberrammer, aerodynamisk geometri og integrerede performance-komponenter, der understøtter professionelle racestandarder og udholdenhedscyklingsbehov. Europa står som den førende region med 34% andel, understøttet af stærk cykelkultur, etablerede turneringer og høj deltagelse i professionelle landevejsløb. Asien og Stillehavsområdet følger med stigende efterspørgsel drevet af voksende fitnessadoption, stigende cykelklubber og vækst i konkurrencedygtige begivenheder på tværs af Kina, Japan og Australien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for racercykler nåede USD 6.979,5 millioner i 2024 og forventes at nå USD 8.841,42 millioner i 2032 med en CAGR på 3%.

- Voksende deltagelse i konkurrencecykling og stigende interesse for udholdenhedstræning driver adoption af avancerede rammer og premium produktudskiftning på tværs af professionelle og amatørsegmenter.

- Kulfiberinnovation, aerodynamisk integration og stigende tilpasningstrends understøtter premium efterspørgsel og opmuntrer til hurtige komponentopgraderinger på tværs af landevejscykler, som havde 42% andel.

- Førende virksomheder fokuserer på sponsorater, performance engineering og udvikling af letvægtsmaterialer, mens høje omkostninger og begrænset cykelinfrastruktur i udviklingsregioner begrænser bredere adoption og volumenpenetration.

- Europa fører med 34% andel, efterfulgt af Asien og Stillehavsområdet med 29% og Nordamerika med 28%, mens Latinamerika og Mellemøsten og Afrika forbliver mindre markeder på grund af begrænset racerkultur og lavere forbrug på premium performance-udstyr.

Markedssegmenteringsanalyse:

Efter Type

Landevejscykler forblev den dominerende type og havde 42% andel i 2024, understøttet af deres stærke brug i globale raceturneringer og stigende interesse for langdistanceudholdenhedsbegivenheder. Banemodeller opnåede stabil efterspørgsel fra velodromfaciliteter og nationale cykelprogrammer, mens enkeltstartprodukter nød godt af aerodynamiske rammefremskridt og kulfiberintegration. Cyclocross racercykler oplevede højere optagelse på tværs af blandet terrænkonkurrencer og vintersportsklubber, hvilket udvidede adoptionen uden for traditionelle landevejssegmenter. Producenter fortsatte med at lancere letvægtsrammer og integrerede bremsesystemer, der forbedrede hastighed og sikkerhed, hvilket direkte øgede efterspørgslen i premiumområder. Udholdenhedsløb forbliver den primære vækstdriver, da forbrugernes fokus skifter mod langdistance performance-træning og organiserede landevejsbegivenheder på tværs af udviklede markeder verden over.

- For eksempel introducerede Specialized S-Works Tarmac SL8 med en rammevægt på omkring 685 gram og rapporterede en dragreduktion på 16 watt ved 45 km/t sammenlignet med deres tidligere SL7-platform.

Efter Anvendelse

Professionel sport tegnede sig for den største anvendelsesandel og repræsenterede 46% af den samlede efterspørgsel på grund af stærk deltagelse i internationale cykelbegivenheder og brandsponsorprogrammer. Amatørryttere udvidede forbrugerbasen gennem regionale begivenheder og cykelklubber, mens fitnessfokuserede forbrugere adopterede racermodeller som en del af udholdenheds- og sundhedsrutiner. Fritidsryttere valgte i stigende grad begynderniveau racerrammer, der tilbyder konkurrencedygtig ydeevne uden premiumpriser. Væksten i tv-transmitterede cykelkonkurrencer og stigende sponsorinvesteringer styrkede produktets synlighed på tværs af nye lande. Udvidelse af cykelakademier og træningsinstitutioner accelererede udskiftningscyklusser for udstyr. Produktinnovation, forbedret aerodynamik og skræddersyet rammegeometri øgede yderligere professionel brug, mens amatørdeltagelse nød godt af voksende sportsturisme og bredere adgang til certificerede racerløbbaner.

- For eksempel udgav Canyon Aeroad CFR og brugte premium Toray M40X kulfiber til at skabe en ramme med næste niveau stivhed, bevist af mange professionelle sejre i UCI WorldTour etaper.

Efter Distributionskanal

Specialbutikker dominerede distributionen og fangede en andel på 41%, drevet af en større præference for ekspertkonsultation, tilpasset størrelse og professionel komponenttilpasning, der understøtter forbedret ydeevne. Online detailhandel udvidede hurtigt gennem digitale kataloger og konfiguration værktøjer, mens sportsbutikker opretholdt stabile volumener på tværs af byområder, der tilbyder mellemklasse racerløbsprodukter. Direkte salgsmodeller steg på grund af brand-ejede butikker og testkørsel arrangementer, der fremmede produktengagement og brandloyalitet. Bedre tilgængelighed af premium kulfiberrammer inden for specialkanaler opmuntrede til højere forbrug blandt professionelle og amatørryttere. Online platforme udnyttede global forsendelse og sæsonbetonede kampagner. Voksende digital bevidsthed og direkte tilpasning forblev nøglefaktorer, mens specialbutikker fortsatte med at lede på grund af stærke eftersalgsservice og tekniske supportfordele.

Vigtige Vækstdrivere

Stigende Deltagelse i Konkurrencecykling

Konkurrencecykelbegivenheder fortsætter med at udvide sig på internationale og regionale niveauer. Racerturneringer opmuntrer til højere produktefterspørgsel blandt professionelle og amatørryttere. Sponsorinvesteringer øger medieeksponeringen og forbedrer atletens engagement med premiumcykler. Nationale cykelforbund yder træningsstøtte, der driver udstyrsopgraderinger. Stigende interesse for udholdenhedsbegivenheder tiltrækker nye deltagere, der foretrækker avancerede rammer og lettere komponenter. Ungdomsprogrammer opmuntrer til deltagelse og hjælper med at udvide den langsigtede cykelkultur. Store brands samarbejder med globale konkurrencer for at fremme præstationsmodeller. Denne faktor styrker adoptionen i regioner med etablerede cykelnetværk og udvidende sportsturisme på tværs af mange udviklede økonomier.

- For eksempel leverede Trek Madone SLR-platformen til Lidl-Trek WorldTour-holdet, som brugte den med succes i forskellige etaper, inklusive bjergrigt terræn, hvilket demonstrerede dens kapacitet som en alsidig racercykel.

Fremskridt inden for Letvægtsmaterialer

Innovationer inden for kulfiber og titaniumrammer understøtter bedre aerodynamik og højere ydeevne under langdistanceture. Producenter fokuserer på vægtreduktion uden at svække holdbarhed eller stivhed. Avancerede komponenter forbedrer hastighed, håndtering og klatreeffektivitet til konkurrencebrug. Integrerede bremser og aerodynamiske profiler forbedrer sikkerhed og stabilitet. Materialeinnovation driver premiumpriser og opfordrer professionelle ryttere til at udskifte ældre rammer. Kompositstrukturer leverer forbedret stødabsorbering under krævende terrænture. Investeringer i forskning og racerteknologi fremmer løbende produktopgraderinger. Denne faktor opretholder mærkedifferentiering og styrker efterspørgslen efter high-end professionelle segmenter på tværs af konkurrencedygtige begivenheder.

- For eksempel brugte Pinarello Torayca T1100 1K kulfiber på Dogma F-platformen, hvilket leverede ramme-stivhed nær 128 N/mm under laboratorietestning, Wilier Triestina anvendte HUS-MOD kulfiber på Filante SLR og opnåede under-800 gram rammesæt på tværs af størrelse medium konstruktioner, og Scott introducerede Foil RC ved hjælp af F01 luftfoil-formning, der reducerede trækværdier med 13 watt ved 45 km/t i vindtunnelmålinger udført i Schweiz.

Voksende Fitness- og Udholdenskultur

Fitness-efterspørgsel stiger, da forbrugere adopterer cykling for sundhedsforbedring og personlige præstationsmål. Sociale medieplatforme opfordrer til deltagelse gennem cykelgrupper og virtuelle langdistanceudfordringer. Fitness-apps fremmer sporingsfunktioner, der øger daglig brug af racercykler. Fitnesscentre og sportsakademier tilføjer udholdenhedscykelprogrammer, der øger adoption blandt nye ryttere. Bybefolkninger skifter mod lav-impact træning og bæredygtige udendørssportsgrene. Stigende bevidsthed om kardiovaskulære fordele understøtter en konstant efterspørgsel. Den voksende præference for lange weekendture understøtter også valg af racerformater. Denne driver udvider kundernes interesse ud over konkurrencedygtige sportsgrene og styrker den langsigtede produktefterspørgsel.

Vigtige Tendenser og Muligheder

Udvidelse af E-Racing Platforme

Virtuelle racerløb skaber nye deltagelseskanaler for globale cyklister. Online simuleringsplatforme er vært for konkurrencer, der replikerer professionelle kredsløb og udholdenhedsløb. Ryttere investerer i racer-modeller, der understøtter digitale modstandssystemer og præcise drivlinje-input. Smarte trænere og forbindelsesløsninger styrker interessen blandt hjemmebrugere. Mærker sponsorerer e-racing ligaer, der tiltrækker store publikum og nye atleter. Efterspørgslen efter data-aktiverede komponenter vokser på grund af integration af præstationsanalyser. Teknologipartnerskaber med sportsplatforme genererer langsigtet engagement. Denne tendens åbner muligheder for krydssalg af digitale tilbehør og præstationsopgraderinger på tværs af professionelle og rekreative brugere.

- For eksempel integrerede Wahoo Fitness dual-band ANT+ og Bluetooth-forbindelse på sin KICKR Smart Trainer, der understøtter meget høj effektpræcision, Tacx implementerede Neo 2T direkte drevteknologi, der muliggør betydelig maksimal momentudgang under virtuelle klatringer, og Elite udviklede RealMotion inerti-kontrol, der leverer en betydelig svinghjulsmodstand på Direto XR-modellen til fordybende e-racing træning.

Tilpasning og Adoption af Premium Komponenter

Forbrugerne kræver skræddersyede racercykler, der matcher pasform, aerodynamik og håndteringspræferencer. Ryttere vælger stelgeometri, hjulprofiler og gearing baseret på konkurrencebehov eller terræntype. Tilpassede muligheder understøtter premiumpriser og højere mærkeloyalitet. Professionelle hold anvender præcisionsfremstillede drivlinjer og aerokomponenter, der fremviser teknologiske fordele. Efterspørgslen efter integrerede cockpitdesigns og skjult kabelføring udvides på tværs af nye lanceringer. Letvægts hjul og avancerede bremsesystemer bliver standard i mellem-premium segmenter. Denne mulighed understøtter højere marginer for førende mærker og fremmer hyppige udskiftningscyklusser blandt professionelle ryttere og seriøse entusiaster.

- For eksempel leverede Shimano 12-speed Dura-Ace R9200 drivlinjer med tættere geartrin i kassettens “sweet spot” for raceeffektivitet, hvilket muliggør jævn og kontinuerlig pedaltråd. SRAM introducerede RED AXS trådløs gearskift, kendt for at være dets mest responsive, hurtige og præcise frontskift til dato.

Vigtige Udfordringer

Høje Omkostninger ved Premium Racing Produkter

Premium racercykler kræver avancerede materialer og højpræcisions ingeniørarbejde, hvilket holder priserne høje for de fleste forbrugergrupper. Omkostningsbarrierer begrænser adoption blandt amatører og fritidscyklister i prisfølsomme markeder. Elite professionelle modeller kræver hyppige komponentopgraderinger, der yderligere øger de samlede udgifter. Mange købere udsætter udskiftningsbeslutninger på grund af høje investeringskrav. Begrænset overkommelighed bremser penetration i nye regioner, hvor cykelkulturen stadig er under udvikling. Konkurrerende mærker introducerer indgangsmodeller, men prisen forbliver en kernebegrænsning. Denne udfordring fortsætter med at begrænse volumenudvidelse på tværs af ikke-professionelle brugerbaser.

Begrænset Infrastruktur i Udviklingsregioner

Mange udviklingsregioner mangler dedikerede cykelbaner og træningsfaciliteter, hvilket begrænser deltagelsen i konkurrencedygtige raceformater. Bytrafikbelastning og sikkerhedsbekymringer afskrækker regelmæssig vejbrug blandt amatørkørere. Begrænset adgang til kvalificerede servicecentre bremser adoptionen af avancerede præstationsmodeller. Racebegivenheder forbliver koncentreret i etablerede markeder med stærk cykelinfrastruktur. Udviklingslande har brug for offentlige programmer og samfundsstøtte for at fremme langsigtet deltagelse. Uden banelandskaber og sikre cykelstier forbliver markedspenetrationen ujævn. Denne udfordring bremser mærkeudvidelse og begrænser udviklingen af racekultur på tværs af nye markeder.

Regional Analyse

Nordamerika

Nordamerika stod for 28% andel i 2024, understøttet af stærk cykelsportskultur og udbredt adoption af premium racing-komponenter. USA fører efterspørgslen på grund af store udholdenhedsfællesskaber og stigende deltagelse i triathlonbegivenheder. Canada drager fordel af organiserede cykelligaer og udvidende investeringer i træningsfaciliteter på tværs af bycentre. Produktudskiftningsrater forbliver høje på grund af teknologiopgraderinger og præstationsoptimeringstendenser. Mærker fokuserer på kulfiberstel og avancerede hjulsystemer, der appellerer til konkurrencedygtige brugere. Væksten fortsætter med at afhænge af udviklingen af cykelinfrastruktur og promoveringsaktiviteter fra regionale sportsforeninger i begge lande.

Europa

Europa havde en andel på 34% og forblev det førende regionale marked på grund af dybt forankrede cykeltraditioner og stærke professionelle cykelløb som Tour de France og Giro d’Italia. Vesteuropæiske lande støtter storstilet cykeldeltagelse og tidlig anvendelse af letvægtsmaterialer i højtydende modeller. Øget interesse for rekreativ cykling forbedrer penetration i begynderniveau-segmentet. Producenter udvider sponsorprogrammer på tværs af europæiske cykelbegivenheder, hvilket forbedrer forbrugerengagement og brandgenkendelse. Produktinnovation fokuserer på aerodynamiske rammer skræddersyet til europæiske cykelruter og klimatiske forhold. Stigende statslig støtte til cykelvenlige mobilitetsløsninger fortsætter med at styrke efterspørgslen blandt professionelle og amatørryttere.

Asien og Stillehavsområdet

Asien og Stillehavsområdet repræsenterede en andel på 29% og registrerede den hurtigste vækst på grund af stigende interesse for konkurrencedygtige cykelbegivenheder og fremvoksende sportskultur i Kina og Japan. Udvidelse af urbane cykelklubber støtter stærk adoption af højtydende cykler blandt yngre ryttere. Teknologiske forbedringer i kulfiberproduktion i asiatiske lande muliggør konkurrencedygtige priser sammenlignet med vestlige mærker. Australien og Sydkorea rapporterer om stigende deltagelse i cykelsport og stigende efterspørgsel efter avancerede racedele. Regeringens fokus på udendørs sport og sundhedsforbedring bidrager til bredere forbrugerbevidsthed. Asien og Stillehavsområdet forbliver en betydelig vækstmulighed på grund af udvidende rekreative og konkurrencedygtige brugerbaser.

Latinamerika

Latinamerika tegnede sig for 5% andel, drevet af stigende interesse for udholdenhedscykling i Mexico, Brasilien og Argentina. Væksten understøttes af regionale cykelturneringer, ekspanderende sportsforretningskæder og stigende tilgængelighed af importerede premium-modeller. Høje omkostninger forbliver en udfordring for bredere markedsindtrængning, hvilket holder professionelle og amatørsegmenter relativt smalle. Urbane cykelinitiativer og fitnessbevidsthed opmuntrer til langdistanceture og weekendaktiviteter, som understøtter fremtidig adoption. Detailudvidelse og online salgskanaler hjælper med at forbedre produktadgangen. Markedsudsigterne forbliver positive, men afhænger af økonomisk stabilitet og lokal sponsorstøtte på tværs af regionale cykelbegivenheder.

Mellemøsten og Afrika

Mellemøsten og Afrika havde en andel på 4% med gradvis adoption drevet af stigende sportsturisme og premium livsstilsforbrug i Golf-landene. Regionale cykelbegivenheder i UAE og Qatar opmuntrer til større deltagelse i konkurrencedygtige løb og højtydende landevejscykling. Lokale klimaforhold favoriserer indendørs cykelklubber og specialiserede træningscentre, der understøtter nicheefterspørgsel efter avancerede rammer. Afrika viser vækst i tidligt stadie ledet af rekreativ cykling og begrænset løbsinfrastruktur. Prissensitivitet forbliver en vigtig barriere for ekspansion i mange markeder. Yderligere udvikling afhænger af sportsfremmende initiativer, cykelinfrastruktur, internationale begivenheder og investering i professionelle træningsprogrammer på tværs af større byer.

Markedssegmenteringer:

Efter Type

- Landevejscykler

- Bane cykler

- Enkeltstart cykler

- Cyclocross cykler

Efter Anvendelse

- Professionel Sport

- Amatørsport

- Fitness

- Rekreativ

Efter Distributionskanal

- Specialbutikker

- Online Detail

- Sportsbutikker

- Direkte Salg

Efter Ramme Materiale

- Kulfiber

- Aluminium

- Stål

- Titanium

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer Specialized Bicycle Components, Trek Bicycle, Giant Bicycles, Cannondale, Canyon Bicycles, BMC Switzerland, Merida Industry, Focus Bikes, Colnago og Bianchi. Førende virksomheder fokuserer på letvægts kulstoframmer, aerodynamiske designs og integrerede bremsesystemer for at forbedre racepræstationen. Globale mærker fortsætter med at investere i sponsorater og professionelle cykelhold, hvilket styrker mærke synlighed og opmuntrer til adoption blandt amatører og professionelle brugere. Producenter lægger vægt på forskning og materialinnovation, især inden for kulstofkompositter og avancerede hjulsystemer, for at støtte hastigheds- og håndteringsfordele. Digitale platforme hjælper virksomheder med at fremme direkte salg og skræddersyede konfigurationer, hvilket forbedrer premium indtægtsmuligheder. Mange aktører udvider distributionspartnerskaber med specialforhandlere og online kanaler for at nå forskellige brugergrupper, mens selektive lokaliseringsstrategier understøtter konkurrencedygtig positionering på tværs af nøgleområder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I oktober 2025 lancerede Colnago en ny baneracer-cykel – T1Rs, kaldet den hurtigste cykel i Colnagos sortiment.

- I september 2025 afslørede Bianchi begrænsede udgaver af “Founder’s Edition” versioner af sine top racercykler – Specialissima RC og Oltre RC – for at markere sit 140-års jubilæum.

- I juli 2025 brugte hold, der kørte for de største pro-ture, cykler fra Canyon og Specialized som de mest almindelige mærker ved Tour de France, hvilket viser disse mærkers dominans i høj-niveau landevejscykling denne sæson.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Distributionskanal, Rammemateriale og Geografi. Den detaljerer førende markedsaktører, giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrencemæssige miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsekspansion i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye deltagere og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Efterspørgslen efter aerodynamiske rammer vil stige på grund af stigende konkurrence.

- Letvægts kulstofkomponenter vil udvide sig på tværs af mellem-premium segmenter.

- Professionelle sponsorater vil styrke adoptionen blandt nye raceteams.

- Fitness og udholdenhedscykling vil øge salget på tværs af bymarkeder.

- E-racing platforme vil fremme digital engagement og produktopgraderinger.

- Smart tilslutning i drivlinjer vil understøtte realtids præstationsfeedback.

- Udskiftningscyklusser vil forkortes i premium racing og triathlon segmenter.

- Regionale mærker vil udvide sig gennem online detailhandel og tilpasning.

- Regeringens cykelprogrammer vil øge deltagelsen i nye regioner.

- Fortsat materialinnovation vil drive sikkerhed, hastighed og langdistancepræstation.