Markedsoversigt

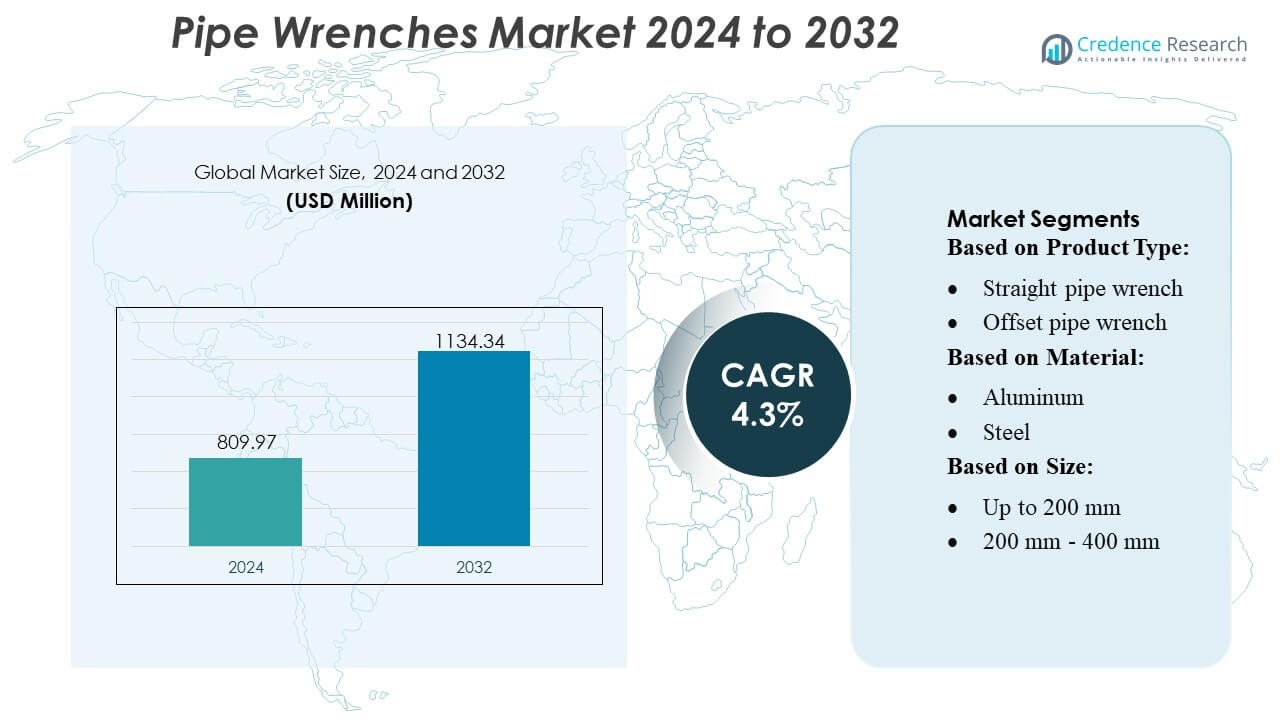

Markedet for rørtænger blev vurderet til 809,97 millioner USD i 2024 og forventes at nå 1134,34 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,3% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Marked for Rørtænger Størrelse 2024 |

809,97 millioner USD |

| Marked for Rørtænger, CAGR |

4,3% |

| Marked for Rørtænger Størrelse 2032 |

1134,34 millioner USD |

Markedet for rørtænger understøttes af en konkurrencepræget gruppe af globale værktøjsproducenter, leverandører af industrielt udstyr og materialenyskabere, der fortsætter med at forbedre produktets holdbarhed, drejningsmoment-effektivitet og ergonomisk ydeevne. Ledende virksomheder fokuserer på at udvide porteføljer af letvægts, korrosionsbestandige og præcisionsfremstillede tænger til at betjene VVS, HVAC, byggeri og industriel vedligeholdelse. Strategiske prioriteter inkluderer styrkelse af distributionsnetværk, accelerering af produktinnovation og udnyttelse af e-handelsvækst for at nå professionelle og gør-det-selv-brugere. Nordamerika fører det globale marked med en præcis andel på 38%, drevet af avanceret infrastruktur, høje værktøjsadoptionsrater og konsekvent investering i vedligeholdelses- og reparationsaktiviteter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for rørtænger blev vurderet til 809,97 millioner USD i 2024 og forventes at nå 1134,34 millioner USD i 2032, med en registreret årlig vækstrate (CAGR) på 3% i prognoseperioden.

- Efterspørgslen vokser støt på grund af stærke drivkræfter som modernisering af VVS, behov for industriel vedligeholdelse og stigende adoption af ergonomiske og letvægtsdesign af tænger i professionelle anvendelser.

- Vigtige tendenser inkluderer skiftet mod aluminium og kompositmaterialer, øget online indkøb og stigende præference for præcisionsfremstillede kæber og multifunktionelle tangmodeller.

- Den konkurrenceprægede landskab styrkes, da producenter forbedrer holdbarhed, drejningsmoment-ydeevne og distributionskapaciteter, mens de konkurrerer mod motoriserede stramningsværktøjer i tunge miljøer.

- Regionalt holder Nordamerika 38% af markedet, mens segmentet for størrelser mellem 200 mm–400 mm fører produktbehovet; udvidende byggeaktiviteter i Asien-Stillehavsområdet fortsætter med at understøtte langsigtet global vækst.

Markedssegmenteringsanalyse:

Efter Produkttype

Lige rørtænger dominerer markedet med den største andel på grund af deres udbredte anvendelse i VVS, mekanisk vedligeholdelse og industrielle installationer. Deres høje grebsstyrke, kompatibilitet med forskellige rørdiametre og robuste konstruktion driver stærk præference blandt teknikere og entreprenører. Offset- og enderørtænger vinder indpas i trange rum, mens kæde- og båndtænger tjener anvendelser, der kræver ikke-mærkende overflader eller uregelmæssige former. Vækst i olie- og gasvedligeholdelse samt kommunale vandinfrastrukturforbedringer styrker yderligere efterspørgslen efter holdbare lige rørtænger på tværs af globale slutbrugssektorer.

- For eksempel blev der ifølge CCS Insight solgt robuste 46,8 millioner brugte mobiltelefoner globalt i Q4 2023 inden for det organiserede sekundære marked (eksklusive peer-to-peer-salg). Dette repræsenterede en stigning på 2,9% fra året før, hvilket understreger markedets modstandsdygtighed og fortsatte vækst.

Efter Materiale

Stålrørnøgler har den dominerende markedsandel, understøttet af overlegen holdbarhed, høj momentmodstand og egnethed til tunge industrielle miljøer. Deres lange levetid og pålidelighed i højtryksrørledningsoperationer gør dem til det foretrukne valg på tværs af bygge-, petrokemiske og forsyningssektorer. Aluminiumnøgler vinder indpas blandt fagfolk, der søger letvægtsalternativer til opgaver over hovedhøjde eller gentagne opgaver, mens plast- og kompositvarianter udvides i anvendelser, der kræver korrosionsbestandighed. Øget fokus på ergonomisk håndtering og materialeforbedring fortsætter med at øge efterspørgslen efter strukturerede stålbaserede nøgle-designs.

- For eksempel er Gazelle et velkendt firma inden for reCommerce-området for forbrugerelektronik, der tilbyder indbytningsservices og sælger certificerede brugte enheder. Gazelle havde med succes behandlet over 2 millioner brugte enheder fra mere end 1 million kunder.

Efter Størrelse

Segmentet 200 mm–400 mm udgør den største markedsandel, drevet af dets alsidighed inden for bolig-VVS, HVAC-service og generel mekanisk reparation. Denne mellemklassekategori balancerer grebskapacitet med manøvredygtighed, hvilket gør den egnet til teknikere, der udfører hyppige installationer og vedligeholdelsesopgaver. Mindre nøgler under 200 mm understøtter præcisionsarbejde i kompakte rum, mens større størrelser over 600 mm håndterer tunge industrielle rørledninger. Udvidet byggeaktivitet, stigende vedligeholdelse af forsyningsnetværk og behovet for tilpasningsdygtige værktøjer fortsætter med at styrke efterspørgslen efter mellemstore rørnøgler globalt.

Vigtige Vækstdrivere

Stigende VVS og Infrastrukturmodernisering

Udvidelse af bolig-, erhvervs- og kommunalinfrastruktur driver stærk efterspørgsel efter rørnøgler, da VVS-, drænings- og rørledningssystemer gennemgår kontinuerlige opgraderinger. Entreprenører foretrækker højmoment, holdbare værktøjer, der understøtter hyppige installations- og reparationsopgaver på tværs af vandforsyning, HVAC og spildevandsnetværk. Vækst i renoveringsaktiviteter og vedtagelse af standardiserede rørfittings accelererer yderligere produktbrug. Øgede investeringer i byvandhåndtering og udvikling af smarte byer fortsætter med at styrke markedets momentum, hvilket positionerer rørnøgler som essentielle værktøjer til vedligeholdelsesintensive miljøer.

- For eksempel understøttes Amazon Renewed-programmet, der sælger certificeret renoveret elektronik, af sin Amazon Renewed-garanti, en minimum 90-dages garanti, der styrker forbrugernes tillid til renoverede enheder.

Industriel Udvidelse og Vedligeholdelsesbehov

Vækst på tværs af olie & gas, petrokemisk, fremstillings- og energiproduktionssektorer driver behovet for tunge rørnøgler, der kan håndtere højtryksrørledninger og store diameterforbindelser. Faciliteter er afhængige af disse værktøjer til rutinemæssig vedligeholdelse, nedlukningsoperationer og sikkerhedsinspektioner for at sikre driftskontinuitet. Stigende industriel automatisering og det globale pres for at reducere nedetid opmuntrer til vedtagelse af præcisionsfremstillede nøgler med forbedret grebsstyrke og momentydelse. Opgraderinger i mekaniske værksteder og feltserviceoperationer styrker den langsigtede efterspørgsel på tværs af industrielle vedligeholdelsesapplikationer.

- For eksempel bruger Piaggio’s Vespa Elettrica, en flagskib elektrisk scooter, en lithium-ion batteripakke med 4,2 kWh energi og leverer en topmotoreffekt på 4 kW (kontinuerlig 3,6 kW) med et drejningsmoment på 200 Nm.

Skift mod ergonomiske og lette værktøjer

Øgede krav til arbejdsstyrkens effektivitet og bekymringer om teknikertræthed driver skiftet mod lette, ergonomiske og brugervenlige rørtangdesign. Producenter forbedrer komforten gennem forbedret håndtagsgeometri, reduceret værktøjsvægt og vibrationsminimerende funktioner. Aluminium og kompositmaterialer vinder frem, da fagfolk søger værktøjer, der muliggør længere brug uden at gå på kompromis med grebsevnen. Efterspørgslen efter bærbare værktøjssæt blandt HVAC-, VVS- og serviceteknikere fremskynder også denne overgang. Dette fokus på anvendelighed og arbejdssikkerhed understøtter hurtig adoption af moderniserede rørtangdesign på tværs af globale markeder.

Vigtige tendenser & muligheder

Adoption af avancerede materialer og præcisionsingeniørarbejde

En voksende tendens mod højtydende materialer som aluminiumlegeringer, hærdet stål og kompositter forbedrer holdbarhed, korrosionsbestandighed og grebsnøjagtighed. Producenter investerer i præcisionsbearbejdning for at forbedre kæbejustering og drejningsmomentkonsistens, hvilket understøtter professionelle anvendelser. Muligheder opstår for forstærkede rørtænger designet til ekstreme arbejdsforhold, herunder offshore, kemisk bearbejdning og tunge mekaniske miljøer. Denne udvikling mod avancerede konstruktionsmaterialer hjælper med at differentiere mærker og tilpasser sig industriens behov for langvarige, pålidelige værktøjer.

- For eksempel tilbyder Hyundai Creta Electric, planlagt til lancering i 2025, to væskekølede lithium-ion batteripakke muligheder: en 51,4 kWh pakke og en 42 kWh pakke.

Vækst af multifunktionelle og justerbare rørtangdesign

Markedet oplever stigende efterspørgsel efter justerbare, multifunktionelle og kompakte rørtangmodeller, der strømliner værktøjssæt og forbedrer operationel fleksibilitet. Teknikere foretrækker i stigende grad værktøjer, der kan rumme flere rørdiametre og komplekse geometriske former, hvilket reducerer behovet for flere specialrørtænger. Innovationer i hurtigjusteringsmekanismer, modulære kæber og dobbeltformålshåndtag præsenterer stærke muligheder for producenter. Denne tendens stemmer overens med det voksende fokus på feltproduktivitet og omkostningseffektiv service på tværs af VVS-, industrielle og mekaniske anvendelser.

- For eksempel understreger Volkswagen Group sit multikontinentale produktionsnetværk for sin elektriske køretøjsportefølje, der producerer batterielektriske køretøjer (BEV’er) på 18 steder i sit globale produktionsnetværk ved udgangen af 2023.

Udvidelse af e-handel og professionel værktøjsdistribution

Digitale platforme styrker produktets synlighed og giver teknikere bredere adgang til specialiserede rørtangtyper, hvilket driver øget online indkøb. Professionelle værktøjsforhandlere og OEM-mærkede e-handelsportaler udvider udbuddet af premium, ergonomiske og opgavespecifikke rørtænger. Den voksende adoption af abonnementsbaserede vedligeholdelsesværktøjssæt og online tilpasningsmuligheder præsenterer nye muligheder. Forbedrede digitale logistik- og hurtige leveringsmuligheder understøtter yderligere skiftet mod onlinekanaler, hvilket accelererer markedsindtrængen blandt små entreprenører og gør-det-selv-forbrugere.

Vigtige udfordringer

Operationelle begrænsninger i ekstreme industrielle miljøer

Rørtænger står over for udfordringer i højtemperatur-, korrosive eller højmomentmiljøer, hvor gentagen brug accelererer slid, kæbedeformation og risiko for glidning. Tungindustrielle anvendelser kræver ofte specialværktøj eller drevne alternativer, hvilket begrænser egnetheden af konventionelle manuelle tænger. Industrier som kemisk forarbejdning, offshore boring og minedrift kræver forbedrede materialer og belægninger for at imødegå holdbarhedsproblemer. Producenter skal løbende forbedre mekanisk styrke og korrosionsbestandighed for at opretholde konkurrenceevnen i krævende driftsmiljøer.

Stigende Konkurrence fra Drevne og Automatiserede Værktøjer

Den stigende anvendelse af drevne rørværktøjer, hydrauliske momentsystemer og automatiserede stramningsløsninger udgør en stor udfordring for traditionel brug af rørtænger. Disse avancerede systemer tilbyder højere præcision, bedre momentkontrol og reduceret operatørtræthed, hvilket gør dem foretrukne til storskala industrielle installationer. Da industrielle faciliteter sigter mod hurtigere gennemløbstider og sikrere vedligeholdelsespraksis, risikerer manuelle tænger at miste relevans i højtydende miljøer. Virksomheder skal innovere med hybride eller forbedrede manuelle designs for effektivt at konkurrere mod automatiserede alternativer.

Regional Analyse

Nordamerika

Nordamerika har den største andel af det globale marked for rørtænger med cirka 38%, understøttet af stærk byggeaktivitet, omfattende vedligeholdelseskrav til VVS og avanceret industriel infrastruktur. Regionen drager fordel af høje professionelle værktøjsanvendelsesrater inden for HVAC, olie & gas og forsyningsvirksomheder, hvor holdbare og højmomenttænger forbliver essentielle. Kontinuerlig investering i modernisering af rørledninger, boligrenovering og opgraderinger af kommunale vandsystemer styrker efterspørgslen. Etablerede værktøjsproducenter og udbredte distributionsnetværk forstærker yderligere markedsindtrængningen, mens voksende interesse for ergonomiske, letvægts- og præcisionsdesignede værktøjer understøtter stabil langsigtet vækst.

Europa

Europa tegner sig for omkring 27% af det globale marked, drevet af strenge sikkerhedsstandarder, stigende industrielle vedligeholdelsesbehov og vedvarende investering i kommercielle og boligmæssige infrastrukturforbedringer. Efterspørgslen forbliver stærk i Tyskland, Storbritannien, Frankrig og de nordiske lande, hvor udvidelse af HVAC, VVS-renovering og vedvarende energiprojekter kræver pålidelige håndværktøjer. Regionens fokus på letvægtsmaterialer, korrosionsbestandige legeringer og bæredygtighedsorienteret produktion fremmer produktinnovation. Udskiftningscyklusser drevet af lovgivningsmæssig overholdelse og tilstedeværelsen af etablerede mekaniske serviceindustrier bidrager yderligere til Europas stabile efterspørgsel efter premium rørtænger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet repræsenterer cirka 24% af det globale marked og fortsætter med at ekspandere hurtigt på grund af storskala byggeaktivitet, hurtigt voksende urbanisering og stigende industriel produktion i Kina, Indien og Sydøstasien. Infrastrukturudvidelsesprojekter, herunder vanddistributionsnetværk, olie & gasrørledninger og industrielle faciliteter, øger værktøjsforbruget betydeligt. Regionens voksende teknikerarbejdsstyrke og stigende anvendelse af professionelle værktøjer understøtter langsigtet markedsmomentum. Lokale produktionskapaciteter og konkurrencedygtige priser forbedrer tilgængeligheden, mens modernisering af forsyningsvirksomheder og stærk vækst i bolig-VVS-tjenester driver vedvarende efterspørgsel på tværs af forskellige anvendelser.

Latinamerika

Latinamerika udgør omkring 7% af det globale marked for rørtænger, understøttet af igangværende byudvikling, udvidelse af boliger og gradvis modernisering af vand- og sanitetsinfrastruktur. Efterspørgslen vokser støt i Brasilien, Mexico, Argentina og Chile, da VVS-vedligeholdelsesaktiviteter stiger sammen med industriel byggeri. Økonomiske udsving og importafhængighed udgør udfordringer, men stigende interesse for holdbare værktøjer i mellemklassen opretholder markedsaktiviteten. Investeringer i olie- og gasfelter, mineoperationer og forsyningsnetværk skaber muligheder for kategorier af tunge værktøjer, hvilket bidrager til stabile langsigtede markedsudsigter i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika udgør næsten 4% af det globale marked, med efterspørgsel primært drevet af olie- og gasoperationer, industriel byggeri og igangværende udvidelse af kommerciel infrastruktur. Lande som UAE, Saudi-Arabien og Sydafrika er stærkt afhængige af højstyrke, korrosionsbestandige tænger, der er velegnede til barske miljøer. Udviklingsprojekter for vandledninger og øget vedligeholdelse af energiaktiver understøtter yderligere forbruget. Selvom markedsvæksten modereres af ujævne økonomiske forhold, fortsætter stigende investeringer i forsyninger, raffinaderier og byinfrastruktur med at skabe konstant efterspørgsel efter holdbare og højtydende rørtænger.

Markedssegmenteringer:

Efter produkttype:

- Rett rørtang

- Offset rørtang

Efter materiale:

Efter størrelse:

- Op til 200 mm

- 200 mm – 400 mm

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for rørtangsmarkedet omfatter en mangfoldig blanding af globale producenter og industrielle leverandører, herunder Metline Industries, RPM International Inc., Tata Steel, Georg Fischer, Merck KGaA, Eastman Chemical Company, Saint-Gobain, Popular Pipes Group of Companies, Aliaxis og Mueller Industries. Rørtangsmarkedet er defineret af en blanding af etablerede globale værktøjsproducenter og nye regionale producenter, der konkurrerer gennem innovation, materialeforbedringer og distributionsstyrke. Virksomheder fokuserer på at forbedre drejningsmomentets effektivitet, kæbebeslutning og ergonomisk håndtering for at understøtte krævende anvendelser på tværs af VVS, HVAC, industriel vedligeholdelse og byggesektorer. Investeringer i letvægtslegeringer, korrosionsbestandige overflader og præcisionsfremstillede komponenter afspejler industriens skift mod højere ydeevne og brugerkomfort. Udvidelse af e-handelskanaler, professionelle værktøjspartnerskaber og eftersalgsservicenetværk intensiverer yderligere konkurrencen. Efterhånden som modernisering af infrastruktur og industriel ekspansion accelererer verden over, lægger producenter vægt på produktpålidelighed, forlænget levetid og alsidige designs for at styrke markedspositioneringen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Metline Industries

- RPM International Inc.

- Tata Steel

- Georg Fischer

- Merck KGaA

- Eastman Chemical Company

- Saint-Gobain

- Popular Pipes Group of Companies

- Aliaxis

- Mueller Industries

Seneste Udviklinger

- I oktober 2025 opkøbte Georg Fischer (GF) VAG Group for CHF, hvilket styrkede deres Flow Solutions-platform, især inden for infrastruktursektoren.

- I juni 2025 afsluttede Prysmian opkøbet af Channell Commercial Corporation, en amerikansk producent af termoplastiske kabinetter og fibermanagement, til en basispris underlagt justeringer, hvilket styrkede Prysmian’s Digital Solutions og støtte til bredbånds-/telekommunikationsnetværk med Channell’s amerikanske produktion og produkter som brønde og kabinetter.

- I marts 2025 indgik Baker Hughes og Petrobras et partnerskab om et teknologisk udviklingsprogram for at skabe stress-korrosionsbestandige fleksible rør med en levetid på 30 år.

- I maj 2024 annoncerede Westlake Pipe & Fittings en betydelig udvidelse i Wichita Falls, TX, med tilføjelsen af en 190.000 kvadratfod stor fabrik til molekylært orienterede PVC (PVCO) rør, et stærkere og mere holdbart alternativ til standard PVC, hvilket forbedrer deres portefølje for vandinfrastruktur med reduceret materialeforbrug og bedre ydeevne.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materiale, Størrelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Markedet vil opleve stabil efterspørgsel drevet af løbende modernisering af VVS og infrastruktur.

- Producenter vil i stigende grad anvende letvægtsaluminium og kompositmaterialer for at forbedre brugerkomforten.

- Digitale salgskanaler vil udvide sig yderligere, da teknikere skifter mod online værktøjsindkøb.

- Præcisionsfremstillede kæber og forbedrede drejningsmekanismer vil få fremtrædende plads i professionelle anvendelser.

- Industrielle vedligeholdelsesoperationer vil fortsat drive adoptionen af kraftige skruenøglevarianter.

- Multifunktionelle og justerbare skruenøgledesign vil tiltrække brugere, der søger alsidige værktøjssæt.

- Voksende byggeaktivitet i nye økonomier vil styrke global markedsindtrængning.

- Fokus på bæredygtig produktion og genanvendelige materialer vil få mere opmærksomhed i branchen.

- Ergonomiske forbedringer vil forblive en prioritet for at reducere træthed under længerevarende feltbrug.

- Produktdifferentiering vil i stigende grad afhænge af holdbarhed, ydeevnekonsistens og mærkepålidelighed.