Markedsoversigt

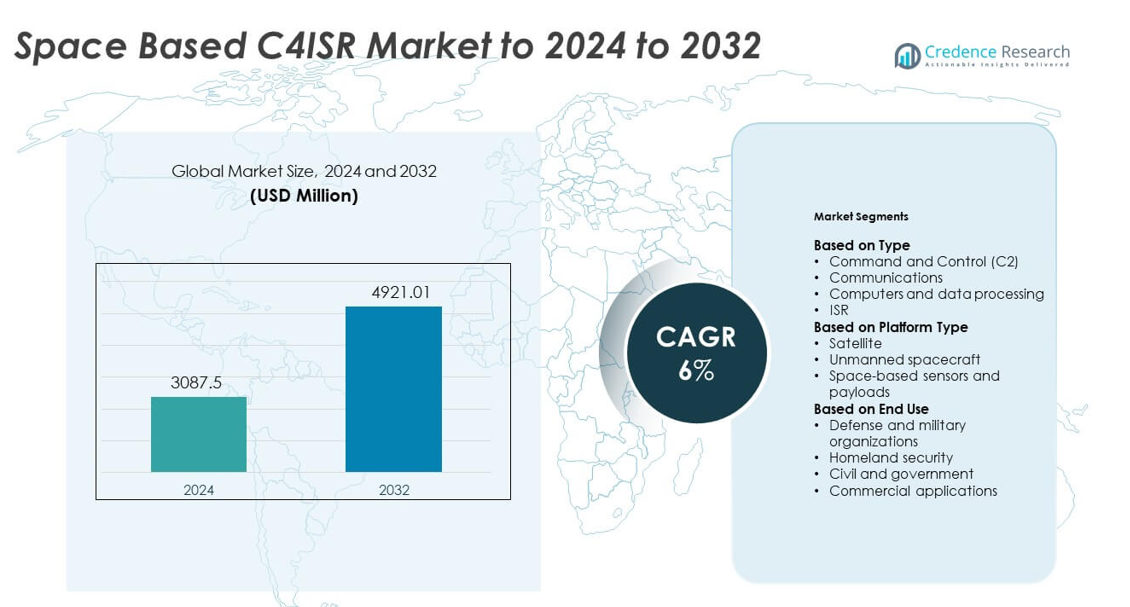

Space Based C4ISR-markedets størrelse blev vurderet til USD 3087,5 millioner i 2024 og forventes at nå USD 4921,01 millioner i 2032, med en CAGR på 6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Space Based C4ISR-markedets størrelse 2024 |

USD 3087,5 millioner |

| Space Based C4ISR-marked, CAGR |

6% |

| Space Based C4ISR-markedets størrelse 2032 |

USD 4921,01 millioner |

Space Based C4ISR-markedet omfatter store virksomheder som Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC og The Boeing Company. Disse aktører driver fremskridt inden for satellitkommunikation, ISR-payloads og sikker databehandling til forsvarsmissioner. Stærke investeringer i AI-aktiveret analyse, multi-orbit-netværk og robuste arkitekturer understøtter deres konkurrenceevne. Nordamerika forblev den førende region i 2024 med omkring 41% andel, efterfulgt af Europa og Asien og Stillehavsområdet, som fortsatte med at ekspandere på grund af stigende forsvarsmodernisering.

Markedsindsigt

- Space Based C4ISR-markedet nåede USD 3087,5 millioner i 2024 og vil nå USD 4921,01 millioner i 2032 med en CAGR på 6%.

- Væksten drives af stigende forsvarsmodernisering, udvidet ISR-udrulning og stærk efterspørgsel efter sikker satellitkommunikation på tværs af multi-domæne operationer.

- Nøgletrends inkluderer hurtig udvidelse af lav-jordbane konstellationer, AI-aktiveret analyse til realtidsbeslutningsstøtte og stigende kommerciel deltagelse i rum-baserede billed- og kommunikationstjenester.

- Markedet forbliver konkurrencepræget med store virksomheder, der fremmer højopløsnings-payloads, robuste kommunikationsforbindelser og multi-orbit integration, mens de står over for begrænsninger som høje udrulningsomkostninger og stigende rum-sikkerhedsrisici.

- Nordamerika førte med omkring 41% andel i 2024, efterfulgt af Europa med næsten 26% og Asien og Stillehavsområdet med 22%, mens satellitter havde omkring 65% andel som den dominerende platformsegment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Command and Control C2 førte Space Based C4ISR-markedet i 2024 med omkring 38% andel. Efterspørgslen steg, da nationer udvidede realtids kampstyring, trusselsporing og missionskoordinering gennem robuste rum-netværk. C2-systemer understøttede hurtigere beslutningscyklusser og stærkere situationsforståelse på tværs af multi-domæne operationer. Kommunikation voksede også, da satellitforbindelser muliggjorde høj-båndbredde dataoverførsel til forsvarsmissioner. ISR-adoption steg med højere brug af elektro-optiske, infrarøde og radar-payloads. Computere og databehandling avancerede på grund af stigende AI-brug i autonom trusselopdagelse og datafusion.

- For eksempel understøtter Lockheed Martins AEHF-satellitter brugerdatahastigheder op til 8,2 Mbit/s på beskyttede forbindelser, hvilket muliggør forstærket kommando- og kontrolkommunikation for udsendte styrker.

Efter platformtype

Satellitter dominerede dette segment i 2024 med næsten 65% andel. Væksten kom fra store investeringer i LEO-konstellationer, der forbedrer global dækning, sikre kommunikationer og vedvarende overvågning. Forsvarsprogrammerne var afhængige af satellitter til navigation, missiladvarsler og krypteret forbindelse. Rum-baserede sensorer og nyttelaster udvidede sig, da nationer indsatte avancerede billed- og hyperspektralsystemer. Ubemandede rumfartøjer fik opmærksomhed på grund af reparations-, service- og inspektionsmissioner, men forblev mindre på grund af begrænset operationel indsættelse og høje omkostningsbarrierer.

- For eksempel har Iridiums opgraderede Iridium NEXT-konstellation 66 operationelle krydsforbundne satellitter i kredsløb i en højde på cirka 780 km, der leverer global lav-latens forbindelse til militære og statslige brugere.

Efter slutbrug

Forsvars- og militærorganisationer havde den førende andel i 2024 med omkring 58%. Udvidelsen kom fra stigende geopolitiske spændinger, moderniseringsprogrammer og efterspørgsel efter robuste rumarkitekturer, der understøtter kommando-, kommunikations- og overvågningsbehov. Militæret brugte rumaktiver til at forbedre præcisionstargeting, missiladvarsler og sikker informationsstrøm. Hjemlandssikkerhed voksede med interesse for grænseovervågning og katastrofeberedskabsstøtte. Civile og statslige brugere anvendte C4ISR-systemer til miljøovervågning og nationale rumprogrammer. Kommercielle applikationer steg, da private aktører adopterede satellitanalyser til kommunikation, billeddannelse og navigationstjenester.

Vigtige vækstdrivere

Stigende forsvarsmoderniseringsprogrammer

Globale militærstyrker udvidede investeringer i avancerede satellitnetværk, sikre kommunikationsforbindelser og robuste overvågningssystemer. Forsvarsagenturer prioriterede forbedrede kommando- og kontrolstrukturer for at understøtte realtidsbeslutningstagning på tværs af land-, luft-, hav- og rumdomæner. Voksende geopolitiske spændinger pressede lande til at opgradere rum-baserede kapaciteter til tidlig advarsel, missilsporing og trusselsvurdering. Denne moderniseringsbølge styrkede efterspørgslen efter næste generations C4ISR-arkitekturer med højere båndbredde, bedre kryptering og stærkere databehandlingseffektivitet på tværs af missionkritiske operationer.

- For eksempel er Airbus’ Skynet 6A militære kommunikationssatellit planlagt til at levere tre og en halv gang kapaciteten af den nuværende Skynet 5-serie og er planlagt til opsendelse i 2026, med ibrugtagning for det britiske forsvarsministerium i 2027.

Øget efterspørgsel efter ISR-forbedring

Rum-baseret efterretning, overvågning og rekognoscering fik traction, da nationer søgte vedvarende dækning, overlegen billeddannelse og langtrækkende overvågning. Højopløsningssensorer, infrarøde nyttelaster og radarsystemer tillod hurtigere detektion af potentielle trusler og forbedret situationsforståelse. Forsvarsplanlæggere foretrak ISR-værktøjer, der understøtter perimeter sikkerhed, maritim domænebevidsthed og grænseovervågning. Stigende interesse for lav-jordbane-konstellationer øgede yderligere billedfrekvensen og datatilforladeligheden, hvilket drev vedvarende investeringer i ISR-fokuseret C4ISR-infrastruktur.

- For eksempel indsamler Maxars WorldView-3-satellit panchromatiske billeder med en jordopløsning på 31 cm og kan billeddække op til cirka 680.000 kvadratkilometer om dagen, hvilket understøtter detaljeret overvågning og rekognosceringsopgaver.

Hurtig adoption af AI og avanceret analyse

AI-understøttet datafusion og automatisk trusselsgenkendelse styrkede operationelle resultater på tværs af forsvarsmissioner. Rumbaserede systemer genererede store datamængder, der krævede hurtigere behandling og intelligent filtrering. Maskinlæringsmodeller understøttede objektsporing, anomali-detektion og kommunikationsrouting, hvilket reducerede menneskelig arbejdsbyrde. Regeringer accelererede AI-integration for at optimere missionsplanlægning og forbedre realtidsrespons. Overgangen mod autonome beslutningsstøttesystemer øgede den langsigtede efterspørgsel efter avanceret computing inden for C4ISR-platforme.

Vigtige tendenser og muligheder

Udvidelse af LEO-satellitkonstellationer

Lav-jordsbane-konstellationer skabte stærke muligheder for hurtigere kommunikation, bredere dækning og lavere latenstid blandt militære og kommercielle brugere. Nationer investerede i nye klynger for at understøtte taktisk kommunikation, jordobservation og rumdomænebevidsthed. Tendensen pressede leverandører til at udvikle lettere, skalerbare nyttelaster, der fungerer i distribuerede arkitekturer. Stærkt fokus på multi-orbit integration åbnede nye vækstmuligheder for virksomheder, der tilbyder fleksible C4ISR-systemer, der forbinder LEO-, MEO- og GEO-netværk.

- For eksempel er Eutelsat OneWebs første generations LEO-konstellation planlagt til 648 operationelle satellitter (600 aktive plus 48 i kredsløb som reservedele), og den endelige implementering af den indledende konstellation blev afsluttet i marts 2023.

Vækst i kommerciel deltagelse i rumsystemer

Private virksomheder trådte ind i C4ISR-landskabet med avancerede små satellitter, billedanalyse og kommunikationstjenester. Partnerskaber mellem forsvarsagenturer og kommercielle operatører voksede, da regeringer søgte omkostningseffektive og hurtige implementeringsløsninger. Kommercielle dataleverandører tilbød forbedrede billedopdateringshastigheder, cloud-baseret behandling og skræddersyet analyse til forsvarsmissioner. Dette skift åbnede muligheder for dobbeltanvendte teknologier, der understøtter både strategiske og civile applikationer.

- For eksempel opererer Planet Labs en flåde på omkring 200 jordobservationssatellitter, der muliggør daglig overvågning af hele jordoverfladen og leverer billeder og analyser til sikkerheds- og regeringskunder.

Fremskridt inden for robuste og sikre rumarkitekturer

Rumbaserede systemer stod over for stigende trusler fra jamming, cyberindtrængen og anti-satellit-teknologier. Som svar forfulgte lande hærdede netværk, krypterede forbindelser og redundansarkitekturer for at sikre uafbrudt missionsstøtte. Vækst i beskyttede kommunikationssatellitter og rum-situationsbevidsthedsværktøjer skabte ny efterspørgsel efter sikre C4ISR-rammer. Denne tendens gjorde det muligt for leverandører at innovere inden for anti-jamming-teknologier, sikker signalrouting og autonome defensive kapaciteter.

Vigtige udfordringer

Høje implementerings- og vedligeholdelsesomkostninger

Bygning af avancerede satellitter, sensorer og kommunikationsnyttelaster krævede betydelige finansielle investeringer. Udvikling, opsendelsestjenester og orbital vedligeholdelse skabte budgetbegrænsninger for mindre nationer. Omkostningerne steg også med stigende missionskompleksitet, hyppige opgraderinger og behovet for mere robuste arkitekturer. Disse finansielle forhindringer begrænsede bred adoption og bremsede moderniseringsindsatsen på tværs af flere regioner. Den lange livscyklus for rumaktiver komplicerede yderligere omkostningsplanlægning og bæredygtighed.

Øgede trusler mod rumfartssikkerhed

Voksende risici fra cyberangreb, jamming, spoofing og antisatellitvåben skabte store bekymringer for C4ISR-operatører. Nationer måtte investere i defensive kapaciteter for at beskytte netværk mod fysiske og elektroniske trusler. Stigende trængsel i kredsløb tilføjede kollisionsfarer og sporingsudfordringer. Disse faktorer øgede sårbarheden på tværs af missionsplatforme og krævede stærkere værktøjer til situationsforståelse. At sikre systempålidelighed under fjendtlige forhold forblev en central udfordring for globale forsvarsagenturer.

Regional Analyse

Nordamerika

Nordamerika førte det rum-baserede C4ISR-marked i 2024 med omkring 41% andel. Stærke forsvarsbudgetter og kontinuerlige moderniseringsprogrammer drev efterspørgslen efter avanceret satellitkommunikation, ISR-platforme og sikre kommandonetværk. Regionen udvidede lav-jordbane-udrulninger og styrkede missiladvarselskapaciteter. Vækst kom også fra stigende samarbejde mellem regeringsagenturer og kommercielle rumvirksomheder, der fremskyndede innovation inden for billeddannelse, analyse og databehandling. Øgede geopolitiske bekymringer og investeringer i rumdomænebevidsthed forstærkede Nordamerikas førerposition.

Europa

Europa tegnede sig for næsten 26% andel i 2024, støttet af stigende forsvarssamarbejde og suveræne rumprogrammer. Landene forbedrede satellitbaseret overvågning, miljøovervågning og sikre kommunikationssystemer for at forbedre den regionale sikkerhedsberedskab. Stigende deltagelse i multilaterale projekter og investeringer i næste generations nyttelaster øgede kapacitetsudviklingen. Markedet fik yderligere momentum fra ekspanderende kommercielle billed- og analyseudbydere. Modernisering af navigations-, tidlig advarsels- og grænsebeskyttelsesnetværk øgede Europas adoption af C4ISR-arkitekturer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde omkring 22% andel i 2024 og registrerede hurtig ekspansion drevet af stigende forsvarsbudgetter og territoriale sikkerhedsbekymringer. Nationer investerede kraftigt i ISR-satellitter, kommunikationsnetværk og rum-baseret trusselsdetektion for at styrke strategisk beredskab. Vækst i regionale opsendelseskapaciteter og indfødte rumprogrammer forbedrede adgangen til overkommelige satellitplatforme. Øget kommerciel involvering understøttede bredere tilgængelighed af avancerede nyttelaster og dataanalyse. Hurtig modernisering på tværs af militære strukturer positionerede Asien og Stillehavsområdet som en højvækstregion.

Latinamerika

Latinamerika fangede omkring 6% andel i 2024, støttet af stigende interesse for satellitkommunikation, katastrofeovervågning og grænseovervågning. Regeringerne adopterede rum-baserede værktøjer til at forbedre national sikkerhed og miljøsporing. Budgetbegrænsninger bremsede storskala udrulning, men partnerskaber med internationale agenturer muliggjorde adgang til billed- og kommunikationstjenester. Stigende efterspørgsel efter maritim overvågning og ressourcebeskyttelse understøttede yderligere adoption. Nye kommercielle initiativer inden for små satellitter forbedrede omkostningseffektiv indtræden i C4ISR-applikationer.

Mellemøsten og Afrika

Mellemøsten og Afrika havde næsten 5% andel i 2024, drevet af stigende sikkerhedsbehov og investeringer i overvågnings- og kommunikationssystemer. Flere lande fokuserede på rum-baseret overvågning for grænsebeskyttelse, kritisk infrastruktursikkerhed og regional trusselsdetektion. Adoptionen steg gennem samarbejder med globale rumagenturer, der leverede ISR-data og satellittjenester. Forsvarsmoderniseringsprogrammer i udvalgte Golfnationer øgede yderligere efterspørgslen. Begrænset indenlandsk produktion og høje anskaffelsesomkostninger holdt adoptionen moderat på tværs af udviklingsøkonomier.

Markedssegmenteringer:

Efter type

- Kommando og kontrol (C2)

- Kommunikation

- Computere og databehandling

- ISR

Efter platformtype

- Satellit

- Ubemandet rumfartøj

- Rum-baserede sensorer og nyttelaster

Efter slutbrug

- Forsvars- og militærorganisationer

- Hjemlandssikkerhed

- Civil og regering

- Kommercielle applikationer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det rum-baserede C4ISR-marked formes af førende virksomheder som Lockheed Martin Corporation, Maxar Technologies Ltd, CACI International Inc., Elbit Systems Ltd, General Dynamics Corporation, Kratos Defense & Security Solutions Inc., Northrop Grumman Corporation, BAE Systems PLC og The Boeing Company. Det konkurrenceprægede miljø afspejler et stærkt fokus på avancerede satellitplatforme, sikre kommunikationssystemer og højopløsnings-ISR-nyttelaster, der understøtter forsvarsmodernisering på tværs af store regioner. Markedsdeltagere fortsætter med at investere i AI-drevne analyser, robuste netværksarkitekturer og multi-orbit integration for at forbedre missionsberedskab. Partnerskaber med regeringsorganer og kommercielle rumoperatører styrker teknologisk udvikling og fremskynder implementeringscyklusser. Den stigende efterspørgsel efter lav-jordbane-konstellationer, krypterede forbindelser og rumdomæne-bevidsthedssystemer intensiverer yderligere konkurrencen. Virksomheder lægger vægt på innovation inden for nyttelastminiatyrisering, datafusion og multi-missionsfleksibilitet for at udvide deres globale fodaftryk i det udviklende rumforsvarsøkosystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Lockheed Martin Corporation

- Maxar Technologies Ltd

- CACI International Inc.

- Elbit Systems Ltd

- General Dynamics Corporation

- Kratos Defense & Security Solutions Inc.

- Northrop Grumman Corporation

- BAE Systems PLC

- The Boeing Company

Seneste Udviklinger

- I 2025 lancerede Elbit Systems et nyt AI-baseret overvågningssystem til store områder kaldet Frontier på DSEI-udstillingen i London.

- I 2025 vandt Maxar strategiske kontrakter til en værdi af $205 millioner i Mellemøsten og Afrika for at levere direkte satellitbilledopgaver, 3D terrændata og AI-drevet ændringsdetektion til C5ISR-systemer, hvilket muliggør vedvarende overvågning og multi-domæne operationer.

- I 2022 sikrede General Dynamics Mission Systems en syvårig kontrakt med Iridium for Space Development Agency’s Tranche 1 satellitjordsegment, der opretholder C4ISR-infrastruktur.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Platformtype, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Stigende efterspørgsel efter avancerede satellitnetværk vil styrke globale C4ISR-kapaciteter.

- Forsvarsagenturer vil udvide investeringer i robuste kommunikations- og overvågningssystemer.

- Lav-jordsbane-konstellationer vil understøtte hurtigere dataflow og bredere missionsdækning.

- AI-drevet analyse vil forbedre realtids trusselsdetektion og beslutningstagningens hastighed.

- Vækst i kommercielle rumaktiviteter vil øge dual-use C4ISR-applikationer.

- Autonome rumfartøjer og nyttelaster vil forbedre inspektions- og vedligeholdelseseffektiviteten.

- Sikre arkitekturer vil udvikle sig for at modvirke jamming, cyberrisici og anti-satellittrusler.

- Miniaturiserede nyttelaster vil muliggøre hyppigere og mere overkommelige satellitudskydninger.

- Multinationale forsvarssamarbejder vil fremskynde delte rumintelligensprogrammer.

- Rumdomænebevidsthedssystemer vil udvide sig for at spore stigende orbital trængsel.