Markedsoversigt

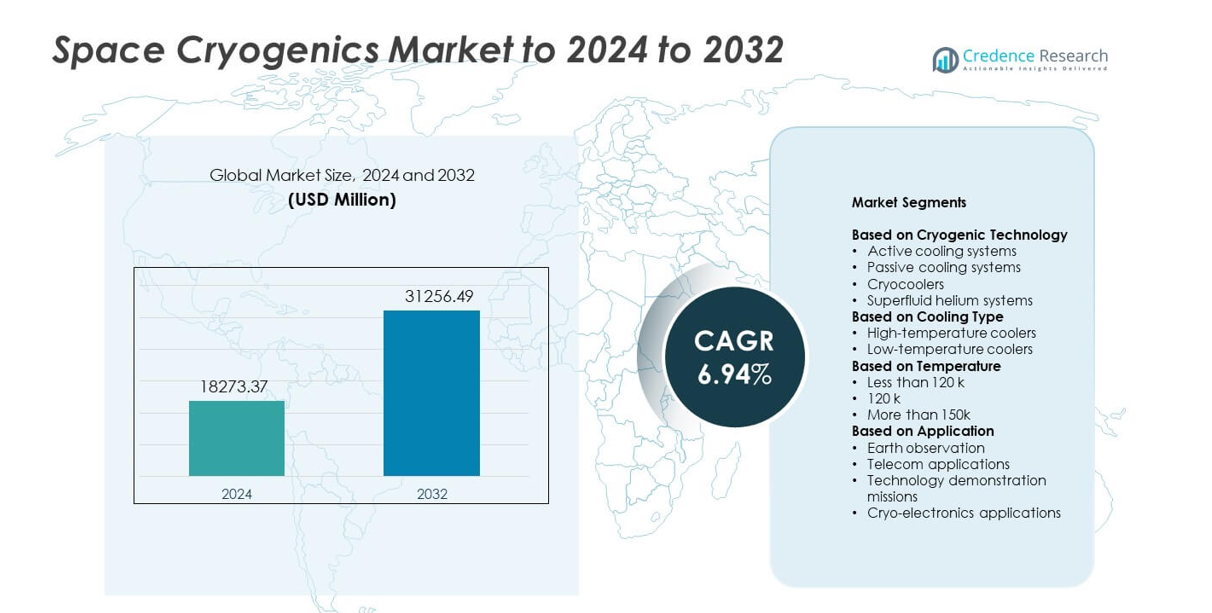

Markedet for rumkryogenik havde en værdi på USD 18273,37 millioner i 2024 og forventes at nå USD 31256,49 millioner i 2032 med en CAGR på 6,94% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for rumkryogenik 2024 |

USD 18273,37 millioner |

| Rumkryogenikmarked, CAGR |

6,94% |

| Markedsstørrelse for rumkryogenik 2032 |

USD 31256,49 millioner |

De største aktører på markedet for rumkryogenik inkluderer Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT) og Northrop Grumman Corporation, som alle konkurrerer gennem avancerede kryokølerteknologier, langvarige kølesystemer og højtydende termiske løsninger til rummissioner. Disse virksomheder fokuserer på at forbedre pålidelighed, reducere vibrationer og understøtte dyb-kryogene temperaturer, der er nødvendige for videnskabelige, forsvars- og kommercielle satellitter. Nordamerika førte markedet i 2024 med en andel på 38%, drevet af stærk investering i rumforskning og forsvarsprogrammer. Europa fulgte med 28%, understøttet af aktive forskningsmissioner og udvidelse af kryogen teknologiudvikling.

Markedsindsigt

- Markedet for rumkryogenik nåede USD 18273,37 millioner i 2024 og forventes at ramme USD 31256,49 millioner i 2032, med en vækst på en CAGR på 6,94%.

- Den stigende efterspørgsel efter højfølsomme detektorer og dybrummissioner driver en stærk adoption af kryokølere, hvor kryokølere udgør den største segmentandel på omkring 58%.

- Tendenser fremhæver hurtige fremskridt inden for miniaturiserede, lavenergi kølesystemer og stigende brug af kryogen teknologi i kvantesensorer og kommercielle satellitkonstellationer.

- Konkurrencen intensiveres, da førende virksomheder fremmer langvarige, lavvibrations køleplatforme, mens de udvider partnerskaber med globale rumagenturer for at styrke markedspositionen.

- Nordamerika førte markedet med en andel på 38% i 2024, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 24%, understøttet af ekspanderende satellitprogrammer og stabil investering i videnskabelige og forsvarsmæssige missioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter kryogen teknologi

Kryokølere havde den dominerende position i 2024 med omkring 58% andel. Efterspørgslen steg på grund af stærk brug i satellitsensorer, infrarøde detektorer og langvarige rummissioner. Kryokølere understøtter stabil termisk kontrol, lav vibration og høj pålidelighed, hvilket hjalp adoptionen på tværs af kommercielle og forsvarsprogrammer. Aktive kølesystemer voksede i et stabilt tempo med stigende implementering i dybrummissioner, der har brug for kontinuerlig termisk styring. Passive kølesystemer og superfluid helium-enheder så fokuseret brug i videnskabelige nyttelaster, der kræver ultralave temperaturer for højpræcisionsmålinger.

- For eksempel blev Northrop Grummans JWST MIRI cryokøler udviklet til TRL 7 og leverer en 6,2 K fjernkoldhovedgrænseflade til instrumentets fokalplanmoduler, hvilket viser rumafprøvet aktiv køling til følsomme mid-infrarøde detektorer.

Efter køletype

Lavtemperaturkølere førte markedet i 2024 med næsten 64% andel. Væksten kom fra bred anvendelse i højfølsomme nyttelaster, herunder infrarød billeddannelse, kvantesensorer og dyb-rumteleskoper. Lavtemperatursystemer understøtter stabil drift under 120 K, hvilket forbedrede detektorens nøjagtighed og reducerede termisk støj. Højtemperaturkølere forblev vigtige for kommunikationssatellitter og mellemfølsomme sensorer, hvor moderat køling er tilstrækkelig. Stigende investeringer i miniaturiserede kølemoduler understøttede efterspørgslen på tværs af små satellitplatforme.

- For eksempel leverer Honeywells langtidsholdbare Stirling-cryokølere køleeffekter fra 0,5 W til 5 W ved 80 K med dokumenterede driftstider, der overstiger 188.000 timer, hvilket understøtter lavtemperatur- og højtemperatur-rumnyttelastbehov over flerårige missioner.

Efter temperatur

Segmentet under 120 K dominerede i 2024 med omkring 61% andel. Anvendelsen steg, da avancerede videnskabelige missioner, rumteleskoper og forsvarsnyttelaster krævede dyb-cryogene temperaturer for forbedret følsomhed og reduceret baggrundsstøj. Dette område understøtter højpræcisionsbilleddannelse, spektrometri og termisk sensing. 120 K-kategorien oplevede stabil efterspørgsel fra operationelle satellitter, der er afhængige af moderate køleniveauer. Området over 150 K fortsatte med at betjene applikationer, der har brug for grundlæggende termisk styring, hovedsageligt inden for navigation, kommunikation og jordobservationssystemer.

Vigtige vækstdrivere

Stigende efterspørgsel efter højfølsomme ruminstrumenter

Rummissioner bruger nu avancerede sensorer, der har brug for dyb cryogen køling for stabil ydeevne. Infrarøde teleskoper, kvantedetektorer og videnskabelige nyttelaster er afhængige af cryogene systemer for at reducere støj og forbedre målenøjagtigheden. Voksende investeringer i astronomi, jordobservation og forsvarsafbildning øgede anvendelsen af cryokølere og passive køleenheder. Udvidende satellitflåder pressede også efterspørgslen efter kompakte, lavvibrationskøleteknologier, der understøtter længere missionstid.

- For eksempel leverer Sumitomo Heavy Industries’ 4K/1K cryokøler, brugt på missioner som Hitomi, 40 mW køling ved 4,5 K og 10 mW ved 1,7 K, hvilket understøtter mikrokalorimeterdetektorer, der opererer nær 50 mK for højopløsnings røntgenspektroskopi.

Udvidelse af små satellit- og kommercielle rumprogrammer

Kommercielle operatører lancerede flere små satellitter, der bruger kompakte cryogene systemer til at understøtte billeddannelse, kommunikation og klimamonitorering. Lavere opsendelsesomkostninger og hurtige implementeringscyklusser øgede interessen for miniaturiserede kølere. Virksomheder foretrak lavenergi-design for at forlænge satellitternes levetid og forbedre termisk stabilitet i barske kredsløb. Dette skift understøttede en stabil efterspørgselsvækst på tværs af startups, konstellationer og private udforskningsmissioner, der søger højtydende termisk kontrol.

- For eksempel leverer Ricor’s K562S mini roterende Stirling-køler 200 mW ved 110 K ved 23 °C omgivelsestemperatur (eller 350 mW ved 110 K ved 71 °C omgivelse), med et typisk kontinuerligt strømforbrug på mindre end 3 WDC, når den opererer i sin standardkonfiguration (200 mW @ 95K @ 23 °C).

Vækst i dybderums- og planetariske udforskningsmissioner

Agenturer udvidede missioner rettet mod at observere fjerne planeter, kosmiske oprindelser og ekstreme miljøer. Disse missioner bruger detektorer, der skal fungere ved meget lave temperaturer for at opfange svage signaler. Dybderumsfartøjer er afhængige af robust kryoteknologi til at håndtere langvarige operationer og ekstreme termiske belastninger. Stigende internationale samarbejder og bredere finansiering har øget implementeringen af avancerede kryokølere og superflydende heliumsystemer.

Vigtige Tendenser & Muligheder

Fremskridt inden for miniaturiserede kryokølere

Producenter udvikler mindre, lettere og mere energieffektive kryokølere, der understøtter nye satellitklasser. Disse systemer hjælper med at reducere størrelsen, vægten og strømforbruget af rumfartøjer, samtidig med at de opretholder høj kølekapacitet. Efterspørgslen stiger på tværs af kommercielle konstellationer og forsvarslaster, da operatører søger fleksible integrationsmuligheder. Miniaturiserede enheder åbner også muligheder inden for kvanteteknologier i rummet og kompakte spektrometre.

- For eksempel leverer Sunpower’s CryoTel DS1.5 Stirling-kryokøler en nominelt 1,4 W varmeafledning ved 77 K ved brug af cirka 30 W nominelt elektrisk strømforbrug med en masse på 1,2 kg.

Integration af kryogenik med kvanteteknologier i rummet

Rumagenturer og private firmaer tester kvantekommunikation, -sensorer og -tidsystemer, der kræver dyb-kryogene temperaturer. Denne tendens skaber muligheder for højstabile køleløsninger designet til ultra-lave vibrationsmiljøer. Øget finansiering til kvantelaster accelererer innovation i næste generations kølere og passive strålingsskjolde. Disse teknologier udvider markedets omfang inden for sikkerhed, navigation og videnskabelig forskning.

- For eksempel opnår Oxford Instruments’ TritonXL kryogenfri fortyndingskøleskab basistemperaturer under 5 mK og tilbyder 5 µW kølekapacitet ved 10 mK og 25 µW ved 20 mK, en ydeevne allerede brugt til kvantecomputingeksperimenter, der informerer fremtidige kvanteaktiverede rumfølere.

Stigende fokus på lang levetid og lav vedligeholdelse

Operatører prioriterer kryoteknologier, der tilbyder lang driftslevetid med minimal vedligeholdelse. Kryokølere med forlænget levetid reducerer missionsrisiko og understøtter flerårige operationer i barske rumomgivelser. Denne tendens fremmer udviklingen af holdbare kompressorer, avancerede materialer og forbedrede varmeoverførselsdesign. Efterspørgslen udvides på tværs af dybderumssonder, klimasatellitter og forsvarsmissioner, der kræver langsigtet pålidelighed.

Vigtige Udfordringer

Høje udviklings- og integrationsomkostninger

Kryogene systemer kræver avancerede komponenter, præcisionsingeniørarbejde og omfattende test for at opfylde rumkvalitetsstandarder. Disse faktorer øger udviklingsomkostningerne, hvilket gør det svært at adoptere for mindre missionsbudgetter. Integration med følsomme instrumenter tilføjer også kompleksitet, hvilket kræver vibrationskontrol og streng termisk styring. Dette begrænser implementeringen i lavpris kommercielle missioner og forsinker indgangen for nye aktører.

Pålidelighed og præstationsrisici i barske miljøer

Kryogent udstyr skal fungere under ekstreme temperaturcyklusser, strålingseksponering og lange missioner. Fejl kan forringe sensorens ydeevne eller bringe hele missioner i fare. At sikre stabil drift over år kræver avancerede materialer, redundante komponenter og streng kvalifikation. Disse udfordringer øger ingeniørindsatsen og begrænser innovationshastigheden i næste generations kølesystemer.

Regional Analyse

Nordamerika

Nordamerika havde omkring 38% andel i 2024 på grund af stærk finansiering til rummissioner, videnskabelige nyttelaster og forsvarsprogrammer. Regionen oplevede høj anvendelse af kryokølere og lavtemperatursystemer til infrarøde teleskoper, missil-advarselssatellitter og dyb-rumsonder. Førende agenturer og private opsendelsesfirmaer støttede stabil vækst gennem investeringer i avancerede kryogene designs. Udvidelse af kommercielle konstellationer og forskningsprojekter øgede efterspørgslen efter kompakte, langtidsholdbare køleenheder på tværs af små satellitplatforme.

Europa

Europa tegnede sig for næsten 28% andel i 2024, drevet af stigende investeringer i rumvidenskab, klimamonitorering og udforskningsmissioner. Regionale agenturer adopterede kryogene systemer til højpræcisionsinstrumenter på observatorier og dyb-rumfartøjer. Stærkt fokus på bæredygtigt missionsdesign øgede interessen for energieffektive kølere og langvarige termiske løsninger. Efterspørgslen voksede på tværs af jordobservationsprogrammer og samarbejdende videnskabelige missioner, hvilket støttede den stabile ekspansion af kryogen teknologi blandt store europæiske producenter.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede omkring 24% andel i 2024, understøttet af hurtig vækst i nationale rumprogrammer og kommercielle satellitaktiviteter. Lande udvidede jordobservations- og kommunikationskonstellationer, der er afhængige af kryogen køling for forbedret billeddannelse og sensorpræcision. Investeringer i dyb-rum missioner og avancerede detektorteknologier øgede anvendelsen af lavtemperaturkølere. Stærk fremstillingsevne og stigende opsendelseskapacitet hjalp regionen med at skalere produktionen og implementere kryogene systemer på tværs af forskellige anvendelser.

Latinamerika

Latinamerika havde tæt på 6% andel i 2024, med vækst drevet af nye satellitprogrammer og regionalt samarbejde i videnskabelige missioner. Stigende interesse for jordobservations- og miljøovervågning understøttede tidlig anvendelse af kryogene komponenter til forskningsnyttelaster. Lande samarbejdede med globale agenturer for at få adgang til avancerede køleteknologier. Selvom implementeringen forbliver begrænset, udvider stigende investeringer i ruminfrastruktur gradvist efterspørgslen efter pålidelige og omkostningseffektive kryogene systemer.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for næsten 4% andel i 2024, understøttet af voksende investeringer i nationale rumstrategier og teknologisk udvikling. Regionen adopterede kryogene systemer til klimamonitorering, fjernmålingssatellitter og sikkerhedsapplikationer. Partnerskaber med internationale agenturer forbedrede adgangen til avancerede køleløsninger og videnskabelige nyttelastkapaciteter. Efterhånden som flere lande udvider rumforskning og satellitoperationer, forventes efterspørgslen efter langtidsholdbare kryogene teknologier at vokse i et stabilt tempo.

Markedssegmenteringer:

Efter Kryogen Teknologi

- Aktive kølesystemer

- Passive kølesystemer

- Kryokølere

- Superfluid helium systemer

Efter Køletype

- Højtemperaturkølere

- Lavtemperaturkølere

Efter Temperatur

- Mindre end 120 k

- 120 k

- Mere end 150k

Efter Anvendelse

- Jordobservation

- Telekommunikationsapplikationer

- Teknologidemonstrationsmissioner

- Kryo-elektronik applikationer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Air Liquide, Oxford Instruments, Creare, Bluefors, Absolut System, Chart Industries Inc., Linde, Advanced Cooling Technologies Inc. (ACT), og Northrop Grumman Corporation leder konkurrencelandskabet inden for rumkryogenikmarkedet. Markedet er præget af stærk konkurrence drevet af fremskridt inden for cryocooler-effektivitet, langtidsholdbare kølesystemer og miniaturiserede termiske løsninger til satellitter. Virksomheder fokuserer på at forbedre vibrationskontrol, forbedre energieffektivitet og forlænge operationel levetid for at imødekomme behovene i dybderums- og højpræcisionsmissioner. Den stigende efterspørgsel efter kompakte systemer i kommercielle konstellationer opmuntrer til innovation i lavenergi- og letvægtsdesign. Strategiske partnerskaber med rumagenturer understøtter teknologiadoption, mens investeringer i næste generations køleplatforme styrker konkurrencemæssige positioner på tværs af videnskabelige, forsvars- og kommercielle programmer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Air Liquide

- Oxford Instruments

- Creare

- Bluefors

- Absolut System

- Chart Industries Inc.

- Linde

- Advanced Cooling Technologies, Inc. (ACT)

- Northrop Grumman Corporation

Seneste Udviklinger

- I 2025 indgik Linde en aftale om at designe og bygge en stor kryogen kølefacilitet til en kvantecomputer.

- I 2024 udvidede Bluefors sit Delft-laboratorium ved at tilføje den højkapacitets XLD1000sl fortyndingskøler, hvilket styrkede kvanteforskningen, og promoverede sit LH horisontale fortyndingssystem, ideelt til strålelinje-/teleskopdetektorer i astronomi/højenergifysik, der tilbyder høj køleeffekt og stor portadgang til rumfartsinstrumentkryogenik og grundforskning.

- I 2023, ved APS 2023, fremviste Oxford Instruments NanoScience integrationer af SCALINQ-hardware med sine Proteox fortyndingskøler-platforme, hvilket styrkede kryogen infrastruktur til kvante- og detektoreksperimenter, der kan bidrage til fremtidig udvikling af rumfartsinstrumenter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Kryogen Teknologi, Køletype, Temperatur, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil opleve stigende efterspørgsel fra dyb-rum og planetariske udforskningsmissioner.

- Innovation inden for kryokølere vil skifte mod lettere, lavenergi, langtidsholdbare designs.

- Små satellitprogrammer vil adoptere mere kompakte kryogene systemer til avancerede sensorer.

- Kvantekommunikations- og sensorbelastninger vil udvide behovet for ultralavtemperaturkøling.

- Forsvarsprogrammer vil øge investeringerne i kryogene teknologier til højfølsom infrarød billeddannelse.

- Internationale samarbejder vil accelerere udviklingen af næste generations køleteknologier.

- Forbedringer i pålidelighed vil fokusere på at reducere vibrationer og forbedre termisk stabilitet.

- Producenter vil adoptere avancerede materialer for at forbedre ydeevnen i ekstreme rumforhold.

- Automatisering og digitale kontrolsystemer vil forbedre kryogene systemers effektivitet og levetid.

- Voksende kommerciel rumaktivitet vil udvide markedsmulighederne på tværs af nye missionstyper.