Markedsoversigt

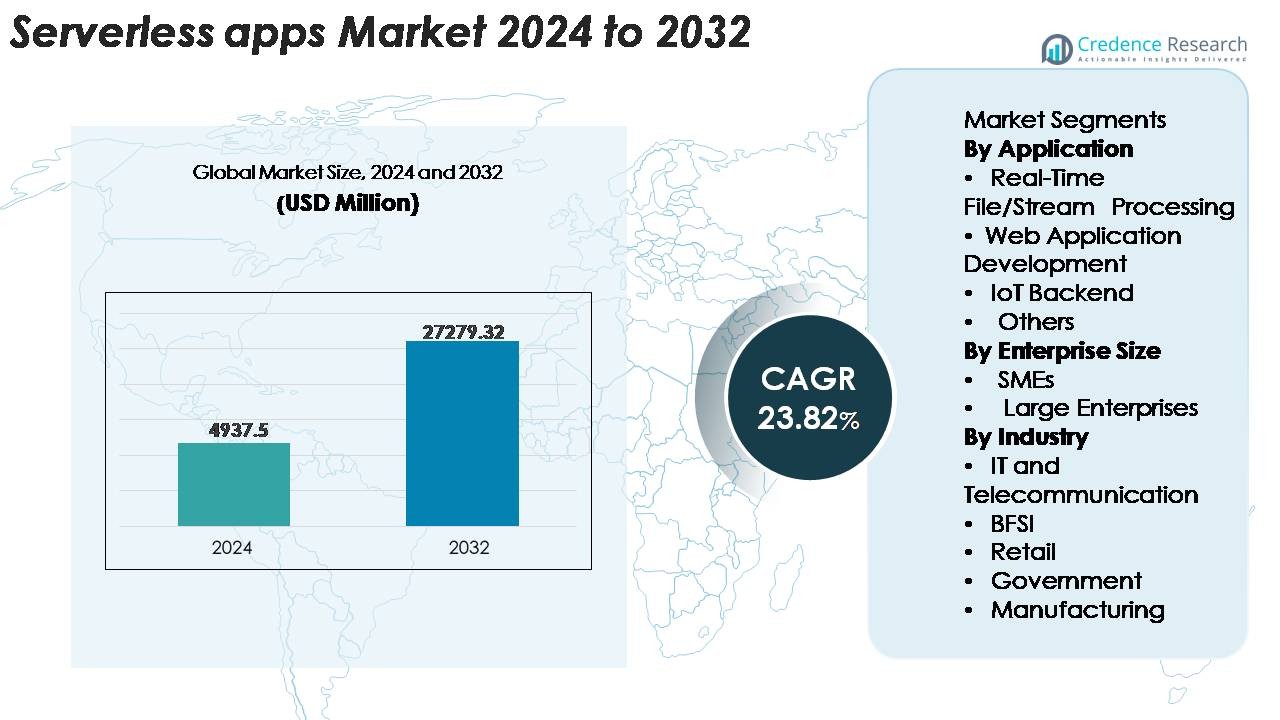

Det globale marked for serverløse applikationer blev vurderet til USD 4.937,5 millioner i 2024 og forventes at nå USD 27.279,32 millioner i 2032, med en CAGR på 23,82% i prognoseperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Serverløse Apps 2024 |

USD 4.937,5 Millioner |

| Marked for Serverløse Apps, CAGR |

23,82% |

| Markedets Størrelse for Serverløse Apps 2032 |

USD 27.279,32 Millioner |

Markedet for serverløse applikationer formes af store cloud- og teknologileverandører, der dominerer global adoption gennem omfattende FaaS, API-styring og event-drevet computerkapacitet. Ledende aktører inkluderer Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco og Nutanix, som hver især styrker deres porteføljer med automatisering, integrerede udviklerværktøjer og højtydende serverløse køretider. Nordamerika forbliver det dominerende regionale marked med en præcis andel på 38%, drevet af avanceret cloud-modning og stærke initiativer til modernisering af virksomheder. Europa og Asien-Stillehavsområdet følger som højvækstregioner, da virksomheder accelererer digital transformation og udvider cloud-native, event-orienterede arkitekturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Det globale marked for serverløse applikationer blev vurderet til USD 4.937,5 millioner i 2024 og forventes at nå USD 27.279,32 millioner i 2032, med en stærk CAGR på 23,82% i prognoseperioden.

- Efterspørgslen drives af hurtig virksomhedsmigration til mikrotjenester, automatisering af hændelsesdrevne arbejdsgange og behovet for skalerbare, omkostningseffektive cloud-udførelsesmodeller på tværs af BFSI, telekommunikation, detailhandel og fremstillingssektorer.

- Vigtige tendenser inkluderer udvidelsen af AI-aktiveret realtidsbehandling, øget adoption af multi-cloud og hybride serverløse rammer samt dybere integration med edge computing for lav-latens IoT-arbejdsbelastninger.

- Det konkurrenceprægede landskab domineres af AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud og Cisco, hvor serverløse løsninger former produktdifferentiering gennem forbedret runtime-ydeevne, sikkerhed og udviklerværktøjer; dog inkluderer udfordringer leverandørlås og kompleksitet i overvågning.

- Regionalt fører Nordamerika med en andel på 38%, efterfulgt af Europa med 27% og Asien-Stillehavsområdet med 24%, mens segmentet for realtidsfil/stream-behandling har den største applikationsandel på grund af efterspørgslen efter højvolumen hændelsesanalyse.

Markedssegmenteringsanalyse:

Efter applikation

Realtidsfil- og stream-behandling forbliver det dominerende applikationssegment og tegner sig for den største markedsandel på grund af dets kritiske rolle i analyse-drevne arkitekturer, logaggregering, bedrageridetektion og hændelsesdrevet automatisering. Organisationer foretrækker serverløse funktioner for deres evne til at skalere øjeblikkeligt under trafikspidser og håndtere parallel udførelse uden infrastrukturstyring. Webapplikationsudvikling vokser også støt, da udviklere adopterer FaaS for at fremskynde implementeringscyklusser. IoT-backend-segmentet drager fordel af lette beregningskrav og enhedsudløste arbejdsgange, mens kategorien “Andre” inkluderer batchjob, planlagte opgaver og arbejdsgangsorkestrering, der vinder indpas på tværs af digitale virksomheder.

- For eksempel understøtter AWS Lambda op til 10.240 MB hukommelse og 6 vCPU’er pr. funktion, hvilket muliggør høj-gennemstrømnings parallel behandling for hændelsesstrømme.

Efter virksomhedsstørrelse

Store virksomheder har den dominerende andel på markedet for serverløse applikationer, drevet af deres hurtige cloud-moderniseringsinitiativer, omfattende API-baserede systemer og behovet for at behandle højvolumen, latensfølsomme arbejdsbelastninger. De udnytter serverløse arkitekturer til at reducere operationelle omkostninger, forbedre ressourceudnyttelse og fremskynde applikationslevering på tværs af multi-cloud-miljøer. SMV’er repræsenterer dog et hurtigt voksende segment, da de adopterer serverløse platforme for at undgå forudgående infrastrukturinvesteringer og få adgang til virksomhedsklasse-skalerbarhed til minimal omkostning. Fleksible prismodeller, forenklet DevOps og integration med administrerede databaser og analysetools udvider yderligere adoptionen på tværs af begge virksomhedskategorier.

- For eksempel giver AWS virksomheder mulighed for at øge deres Lambda samtidighedsgrænser til titusinder langt over standarden på 1.000 samtidige udførelser for at understøtte missionkritiske arbejdsbelastninger.

Efter Industri

IT og telekommunikation er den førende industrisegment, der har den højeste markedsandel på grund af sin store afhængighed af API-styring, realtids netværksanalyse, modernisering af mikrotjenester og automatiserede provisioneringsarbejdsgange. BFSI øger hurtigt adoptionen til hændelsesbaseret transaktionsbehandling, sikkerhedsovervågning og bedrageridetektion. Detailhandlen udnytter serverless til lageroversigt, personlige anbefalinger og omnichannel arbejdsbelastninger. Offentlige myndigheder anvender det til digitale offentlige tjenester og efterspørgselsbaseret computer effektivitet, mens fremstillingsindustrien integrerer serverless arkitekturer i prædiktivt vedligehold, produktionsovervågning og forbundne fabriksmiljøer, hvilket understøtter skalerbar automatisering på tværs af forskellige industrielle operationer.

Vigtige Vækstdrivere

Stigende Virksomhedsskift Mod Hændelsesdrevne og Mikrotjeneste Arkitekturer

Virksomheder overgår i stigende grad fra monolitiske systemer til mikrotjenester og hændelsesdrevne arkitekturer, hvilket skaber stærk momentum for serverless adoption. Organisationer prioriterer agilitet, modulær implementering og realtidsrespons, som serverless platforme leverer gennem automatisk skalering, distribueret udførelse og statsløs funktionsdesign. Efterhånden som digitale økosystemer udvides, genererer applikationer kontinuerlige hændelsesstrømme fra API-udløsere til IoT-signaler og brugerinteraktioner, der kræver hurtig behandling uden infrastrukturflaskehalse. Serverless computing understøtter disse behov ved at udføre granulære funktioner uafhængigt, reducere implementeringscyklusser og accelerere innovation. Cloud-udbydere fremmer yderligere dette skift gennem indbyggede orkestreringsværktøjer, administrerede API-gateways og integrerede overvågningsfunktioner, der forenkler livscyklusstyring. Efterhånden som virksomheder intensiverer moderniseringsinitiativer på tværs af detailhandel, BFSI, telekommunikation og fremstilling, styrker efterspørgslen efter letvægts, hændelsesresponsive applikationer serverless’ rolle i at understøtte skalerbare, fejltolerante digitale operationer.

- For eksempel understøtter Amazon EventBridge en regionsspecifik standardgennemstrømning for hændelsesindtagelse, som er op til 10.000 hændelser pr. sekund pr. hændelsesbus i større regioner (som us-east-1, us-west-2 og eu-west-1), mens andre regioner har lavere standarder. Disse er justerbare kvoter, der gør det muligt for virksomheder at behandle store hændelsesstrømme ved at anmode om stigninger gennem AWS Service Quotas-konsollen uden at skulle manuelt forsyne den underliggende infrastruktur.

Voksende behov for omkostningsoptimering og operationel effektivitet i cloud-arbejdsbelastninger

Organisationer på tværs af sektorer prioriterer omkostningsoptimering, da cloud-udgifter udgør en større del af IT-budgetterne. Serverløse modeller imødekommer dette krav ved at eliminere inaktivt ressourceforbrug, muliggøre betaling pr. udførelse og reducere vedligeholdelsesomkostninger for infrastruktur. Virksomheder undgår at forsyne, skalere og opdatere servere, hvilket giver udviklingsteams mulighed for at fokusere fuldt ud på applikationslogik og hurtigere udgivelsescyklusser. Denne operationelle effektivitet reducerer betydeligt de samlede ejeromkostninger for beregningsintensive og variable arbejdsbelastninger. Serverløse rammer integrerer også automatisk skalering, fejlgendannelse og forbrugsbaseret fakturering, hvilket gavner virksomheder med svingende efterspørgselsmønstre som e-handelstrafikspidser, analysebatchjob og periodiske backend-arbejdsgange. Efterhånden som virksomheder konsoliderer DevOps-arbejdsgange og reducerer hardwareafhængigheder, bliver serverløse platforme strategiske omkostningsbesparende værktøjer. Skiftet mod finansielle styringsrammer (FinOps) fremskynder yderligere adoptionen, da organisationer identificerer serverløse løsninger som en nøglemekanisme til at optimere cloud-forbrug og forbedre beregningseffektiviteten.

- For eksempel fakturerer AWS Lambda udførelse i intervaller så små som 1 millisekund, hvilket gør det muligt for virksomheder kun at betale for den præcise beregningstid, der forbruges, i stedet for forudallokeret kapacitet.

Udvidelse af cloud-native udvikling og hurtig adoption af moderne DevOps-praksis

Den globale stigning i cloud-native udvikling understøtter stærk vækst i serverløse applikationer. Virksomheder adopterer i stigende grad containerisering, CI/CD-automatisering, API-først design og GitOps-arbejdsgange, som alle naturligt passer ind i serverløse miljøer. Serverløse løsninger gør det muligt for udviklere at bygge modulære, decouplede funktioner, der integreres problemfrit i cloud-native økosystemer, hvilket fremskynder leveringscyklusser og øger implementeringsfrekvensen. DevOps-teams drager fordel af reduceret kompleksitet, hurtigere test og realtidsmonitorering indlejret i serverløse platforme. Fremkomsten af low-code og funktionsbaserede udviklingsværktøjer demokratiserer yderligere applikationsskabelse, hvilket gør det muligt for tværfunktionelle teams hurtigt at bygge letvægts serverløse tjenester. Efterhånden som organisationer skalerer deres digitale produkter og adopterer kontinuerlige leveringspipelines, bliver behovet for arkitekturer, der understøtter hurtig iteration, øjeblikkelig skalerbarhed og automatiseret operationel styring, essentielt. Serverløs computing opfylder disse krav og styrker sin rolle som en grundlæggende komponent i moderne DevOps og cloud-native transformationsstrategier.

Nøgletrends & Muligheder

Udvidelse af AI-drevne, dataintensive og realtidsbehandlingsbrugssager

Serverløse platforme bruges i stigende grad til at håndtere AI-arbejdsgange, streaming-analyse og realtidsbehandlingsopgaver, hvilket åbner nye vækstmuligheder. Når virksomheder implementerer maskinlæringspipelines, IoT-telemetrisystemer og edge-analyse, bliver behovet for øjeblikkelig beregning kritisk. Serverløse funktioner understøtter disse krav ved at udføre parallelle opgaver i stor skala, indtage datamængder og udløse automatiserede pipelines uden forsinkelsestunge provisioneringer. Cloud-leverandører forbedrer denne kapacitet ved at integrere serverløse med AI-inferensmotorer, vektordatabaser og autonome orkestreringssystemer. Denne trend muliggør realtidsbedrageridetektion, personlige kundeoplevelser, realtidsnetværksoptimering og sensor-drevet industriel automatisering. Konvergensen af serverløse med AI/ML og edge computing skaber betydelige muligheder for industrier, der søger lav-latens, intelligensdrevne beslutningssystemer. Efterhånden som adoptionen accelererer på tværs af BFSI, telekommunikation, detailhandel og logistik, bliver serverløse en nøgleaktør for næste generations datacentrerede applikationer.

- For eksempel kører Cloudflare Workers AI inferens på sit globale edge-netværk med mere end 310 datacentre, hvilket reducerer modelresponstider til under 20 millisekunder for latensfølsomme opgaver.

Stigende adoption af serverløse til multi-cloud, hybrid cloud og edge-implementeringer

Virksomheder omfavner i stigende grad multi-cloud og hybrid cloud-modeller for at reducere leverandørafhængighed, styrke modstandsdygtighed og optimere arbejdsbelastningsfordeling. Dette skift udvider mulighederne for serverløse rammer, der kan fungere problemfrit på tværs af forskellige miljøer. Leverandører tilbyder nu interoperable serverløse runtime-miljøer, open-source funktionsmotorer og decentraliserede beregningslag, der udvider serverløse kapaciteter til edge-noder og on-premises systemer. Edge-serverløse platforme muliggør realtidsdatabehandling tættere på kilden i produktionsanlæg, telekommunikationsnetværk, sundhedsfaciliteter og detailbutikker. Hybrid serverløs adoption understøtter compliance, sikkerhed og lokaliseret udførelse for regulerede miljøer, mens det sikrer cloud-niveau skalerbarhed. Når organisationer forfølger distribuerede beregningsstrategier, fungerer serverløse funktioner som fleksible udførelseslag, der kan køre på tværs af geografisk spredte infrastrukturer. Denne trend positionerer serverløse som en kernekomponent i virksomheders digitale økosystemer, der kræver smidighed, modstandsdygtighed og arbejdsbelastningsportabilitet.

- For eksempel kan Google Cloud’s Anthos håndtere serverløse arbejdsbelastninger på tværs af lokale og flere offentlige skyer, og understøtter op til 15.000 noder inden for en enkelt administreret klynge.

Vigtige Udfordringer

Kompleksitet i Fejlfinding, Overvågning og Håndtering af Funktionsbaserede Distribuerede Systemer

På trods af sine fordele introducerer serverløs computing operationelle udfordringer relateret til fejlfinding, observabilitet og afhængighedssporing. Da applikationer kører som talrige uafhængige funktioner, bliver det mere komplekst at identificere ydelsesproblemer, latenstidsflaskehalse eller fejlpunkter end i traditionelle arkitekturer. Kolde starter, asynkron udførelse og interaktioner mellem flere tjenester tilføjer yderligere lag af kompleksitet for ingeniørteams. Selvom cloud-udbydere tilbyder overvågningsværktøjer, mangler de ofte detaljeret synlighed på tværs af funktionskæder og hybride implementeringer. Organisationer skal vedtage avancerede observabilitetsløsninger, der understøtter distribueret sporing, logaggregering og end-to-end flowkortlægning. Den stigende kompleksitet kræver mere modne DevOps-praksisser og specialiserede færdigheder, hvilket skaber adoptionsbarrierer for teams, der overgår fra monolitiske eller VM-baserede arkitekturer. Efterhånden som arbejdsbelastninger vokser i skala, intensiveres disse operationelle udfordringer, hvilket kræver bedre værktøjer og arkitektonisk disciplin.

Leverandørlås, Begrænsninger i Portabilitet og Overholdelsesbegrænsninger

Leverandørlås forbliver en fremtrædende udfordring i serverløs adoption, da organisationer risikerer at blive afhængige af proprietære runtime-miljøer, API’er og økosystemintegrationer knyttet til specifikke cloud-udbydere. Migrering af serverløse arbejdsbelastninger på tværs af skyer er arbejdskrævende på grund af forskelle i triggere, hændelsesformater, identitetsrammer og orkestreringsværktøjer. Dette begrænser fleksibiliteten for multi-cloud-strategier og øger de langsigtede omkostninger ved skift. Industrier som BFSI, regering og sundhed står også over for regulatoriske udfordringer, der kræver datalokalisering, auditabilitet og strenge styringskontroller—områder hvor serverløse miljøer varierer bredt på tværs af regioner. Derudover komplicerer begrænset kontrol over underliggende infrastruktur overholdelse af sikkerhedsstandarder og ydelsesgarantier. Disse begrænsninger tvinger virksomheder til omhyggeligt at evaluere portabilitet, styringsrammer og arkitektonisk design, før de skalerer serverløse implementeringer.

Regional Analyse

Nordamerika

Nordamerika har den største andel af det globale marked for serverløse applikationer, der tegner sig for omkring 38% i 2024. Stærk cloud-modning, hurtig virksomhedmodernisering og omfattende adoption af hændelsesdrevne arkitekturer styrker regionens lederskab. Store cloud-udbydere som AWS, Microsoft og Google dominerer regionale implementeringer gennem omfattende serverløse porteføljer og integrerede udviklerøkosystemer. Industrier inklusive BFSI, detailhandel, telekommunikation og teknologi fører migrationen til mikrotjenester og API-centriske systemer. Stigende investeringer i realtidsanalyse, automatisering og DevOps-acceleration fortsætter med at understøtte markedsvækst. Derudover forbedrer robust virksomhedsspending på AI-drevne arbejdsbelastninger serverløs adoption på tværs af digitalt indfødte og store legacy-virksomheder.

Europa

Europa repræsenterer omkring 27% af markedet for serverløse applikationer, understøttet af stærk digitalisering i virksomheder og stigende cloud-adoption med fokus på overholdelse. Organisationer i Tyskland, Storbritannien, Frankrig og Norden driver efterspørgslen efter serverløse arbejdsbelastninger, især til IoT-analyse, netværksautomatisering og kundeoplevelsesapplikationer. Regionen drager fordel af strenge lovgivningsmæssige rammer som GDPR, der presser virksomheder mod arkitekturer, der optimerer effektivitet, samtidig med at de sikrer dataintegritet og operationel gennemsigtighed. BFSI, den offentlige sektor og fremstillingsindustrien leder adoptionen, drevet af modernisering af ældre systemer. Stigende fokus på lav-latens edge-arbejdsbelastninger og hybride cloud-miljøer styrker yderligere serverløs integration på tværs af europæiske virksomheder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet er det hurtigst voksende regionale marked, der holder cirka 24% andel og forventes at udvide sig hurtigt, efterhånden som cloud-native adoption accelererer. Stærke digitale transformationsinitiativer i Kina, Indien, Japan, Sydkorea og Sydøstasien driver storskala forbrug af serverløse platforme til e-handel, fintech, telekommunikation og mobile-første applikationer. Regionen drager fordel af betydelige investeringer i 5G, IoT og edge-infrastruktur, der gør det muligt for virksomheder at implementere hændelsesdrevne og realtidsbehandlingsarbejdsbelastninger effektivt. SMV’er, der vedtager cloud-første strategier, bidrager væsentligt til væksten på grund af omkostningsfleksibilitet og forenklede udviklingsmodeller. Efterhånden som hyperscalers udvider regionale datacentre, vinder serverløs adoption indpas på tværs af offentlige og private sektorer.

Latinamerika

Latinamerika fanger omkring 6% af markedet for serverløse applikationer, med fremvoksende adoption på tværs af Brasilien, Mexico, Colombia og Chile. Regionale virksomheder adopterer i stigende grad cloud-native arkitekturer for at forbedre agilitet, reducere infrastruktur omkostninger og modernisere ældre miljøer. Væksten drives af ekspanderende fintech-økosystemer, stigende e-handelsaktivitet og bredere digital transformation på tværs af telekom- og detailsektorer. Lokale regeringer og offentlige institutioner migrerer gradvist tjenester mod skalerbare serverløse arbejdsprocesser for at forbedre servicelevering. Mens adoptionen er langsommere på grund af cloud-kompetencehuller og ujævn infrastrukturmodenhed, fortsætter stigende cloud-investeringer fra globale hyperscalers med at styrke regionens serverløse økosystem.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen holder omkring 5% af markedet for serverløse applikationer, understøttet af voksende cloud-investeringer i UAE, Saudi-Arabien, Sydafrika og Egypten. Regeringsledede digitale transformationsprogrammer, smart city-initiativer og storskalig modernisering inden for bankvæsen, telekommunikation og offentlige tjenester driver efterspørgslen efter skalerbare serverløse platforme. Virksomheder implementerer i stigende grad hændelsesdreven analyse, API-baserede tjenester og IoT-backends for at forbedre operationel effektivitet. Cloud-udbydere udvider regionale datacentre, hvilket gør det muligt for sektorer med fokus på overholdelse at flytte arbejdsbelastninger til sikre serverløse arkitekturer. På trods af infrastrukturbegrænsninger i dele af Afrika fortsætter adoptionen med at stige, da organisationer prioriterer omkostningseffektive digitale løsninger.

Markedssegmenteringer:

Efter Applikation

- Real-Time Fil-/Stream-behandling

- Webapplikationsudvikling

- IoT Backend

- Andre

Efter Virksomhedsstørrelse

- SMV’er

- Store Virksomheder

Efter Industri

- IT og Telekommunikation

- BFSI

- Detailhandel

- Regering

- Fremstilling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for serverløse applikationer er defineret af den stærke tilstedeværelse af globale cloud-udbydere og teknologileverandører, der tilbyder avancerede function-as-a-service (FaaS) platforme, API-økosystemer og event-drevet computerkapacitet. AWS Lambda, Microsoft Azure Functions og Google Cloud Functions leder markedet gennem omfattende integrationer, bred runtime-support og modne udviklingsmiljøer. Aktører som IBM, Oracle, Alibaba Cloud og Cisco styrker konkurrencen ved at udvide hybride og multi-cloud serverløse rammer skræddersyet til regulerede industrier og virksomhedsklare arbejdsbelastninger. Leverandører differentierer sig i stigende grad gennem forbedret cold-start ydeevne, realtidsobservabilitet, sikkerhedsautomatisering og support til AI-drevne arbejdsbelastninger. Strategiske partnerskaber med DevOps-værktøjsfirmaer, containerorkestreringsudbydere og edge computing-platforme udvider yderligere deres markedsrækkevidde. Efterhånden som virksomheders digitale transformation accelererer, intensiveres konkurrencen omkring lethed ved adoption, interoperabilitet, API-styringsdybde og økosystemets modenhed, hvilket driver kontinuerlig innovation på tværs af det globale serverløse applikationslandskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I november 2025 annoncerede Cloudflare, at de vil opkøbe Replicate for at give udviklere mulighed for at implementere og køre AI-modeller globalt via deres Workers serverløse platform.

- I oktober 2025 lancerede Oracle forbedringer til deres Autonomous AI Database Serverless-tjeneste (inklusive AI-native arbejdsbelastninger, ekstern tabelcaching og arbejdsbelastningsafspilning) under deres serverløse databaseportefølje.

- I marts 2025 annoncerede Rackspace deres “Rackspace AI Business”, en højtydende hybrid cloud-platform optimeret til AI-træning og inferens, rettet mod moderne cloud-native applikationer inklusive serverløse beregningsmønstre.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Virksomhedsstørrelse, Industri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Serverløs adoption vil accelerere, efterhånden som virksomheder moderniserer applikationer og prioriterer mikrotjenester og hændelsesdrevne arkitekturer.

- Realtidsdatabehandling og AI-drevne arbejdsgange vil i stigende grad skifte til serverløse platforme for øjeblikkelig skalerbarhed.

- Hybrid- og multi-cloud serverløse implementeringer vil udvide sig, efterhånden som organisationer reducerer afhængigheden af en enkelt cloud-udbyder.

- Edge serverløs computing vil vokse, efterhånden som lav-latens applikationer inden for IoT, fremstilling og telekommunikation bliver mainstream.

- Udviklerproduktivitet vil forbedres gennem forbedrede runtime-miljøer, integrerede observabilitetsværktøjer og automatiserede implementeringspipelines.

- Sikkerhedsfunktioner som zero-trust eksekvering og automatiseret sårbarhedsdetektion vil blive standard.

- BFSI, telekommunikation, detailhandel og offentlige sektorer vil drive storskala adoption for missionkritiske digitale tjenester.

- Serverløs containerintegration vil uddybes, efterhånden som organisationer balancerer portabilitet med højtydende beregningsbehov.

- Open-source funktionsrammer vil vinde frem, reducere leverandørlås og understøtte tilpasselige implementeringer.

- Økosystempartnerskaber på tværs af DevOps, API-styring og edge-platforme vil styrke konkurrencemæssig differentiering.