Markedsoversigt

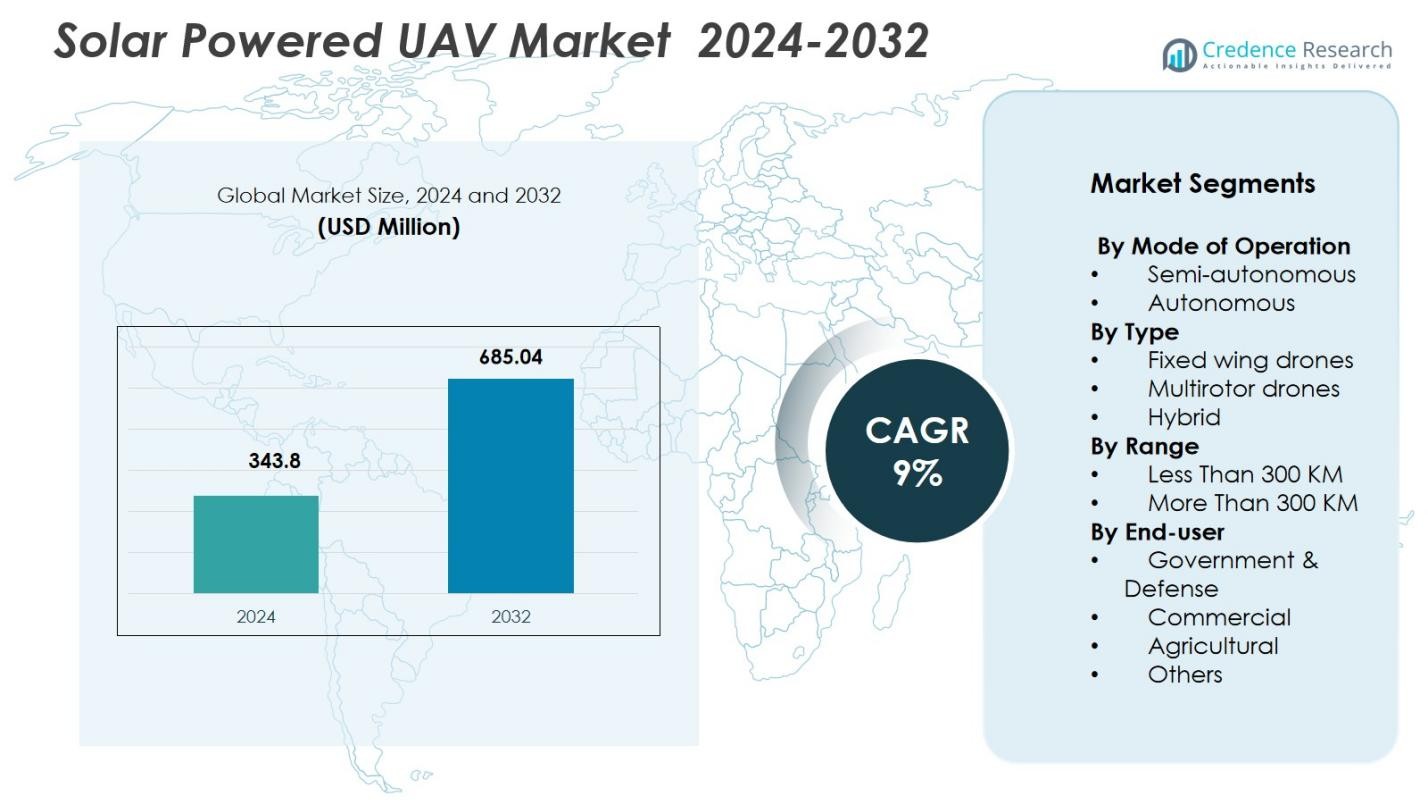

Markedet for solcelledrevne UAV’er blev værdsat til 343,8 millioner USD i 2024 og forventes at nå 685,04 millioner USD i 2032 med en CAGR på 9% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for solcelledrevne UAV’er 2024 |

343,8 millioner USD |

| Markedet for solcelledrevne UAV’er, CAGR |

9% |

| Markedets størrelse for solcelledrevne UAV’er 2032 |

685,04 millioner USD |

Markedet for solcelledrevne UAV’er har stærk deltagelse fra førende aktører som AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie og det Kinesiske Akademi for Rumfartsaerodynamik, som alle aktivt investerer i langvarige platforme, avanceret solintegration og autonome kapaciteter. Disse virksomheder udvider deres porteføljer gennem innovationer inden for letvægtsmaterialer, højeffektive fotovoltaiske systemer og stratosfæriske flyveteknologier. Regionalt leder Nordamerika markedet med en andel på 34,6% i 2024, understøttet af robuste forsvarsudgifter, omfattende F&U-aktiviteter og stærk adoption af højhøjde solcelledrevne UAV’er til overvågning, kommunikation og miljøovervågningsapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for solcelledrevne UAV’er blev værdsat til 343,8 millioner USD i 2024 og forventes at nå 685,04 millioner USD i 2032 med en CAGR på 9%.

- Markedsvæksten drives af stigende efterspørgsel efter langvarig overvågning, øget adoption inden for miljøovervågning og udvidet brug på tværs af kommercielle sektorer som landbrug, infrastrukturinspektion og telekommunikation.

- Vigtige tendenser inkluderer fremskridt inden for højeffektive solceller, letvægts kompositmaterialer og AI-aktiveret autonom navigation, der muliggør flerdages flyvekapacitet og forbedrer missionens alsidighed på tværs af industrier.

- Store aktører som AeroVironment Inc., Airbus SE, Aurora Flight Sciences og BAE Systems styrker markedet gennem F&U-investeringer, udvikling af højhøjde UAV’er og strategiske samarbejder med forsvars- og forskningsinstitutioner.

- Nordamerika fører med en andel på 34,6%, efterfulgt af Europa med 28,3% og Asien-Stillehavet med 24,7%, mens fastvingede UAV’er dominerer med en segmentandel på 58,7% på grund af overlegen udholdenhed og energieffektivitet.

Markedssegmenteringsanalyse

Markedssegmenteringsanalyse

Efter driftsmåde

Markedet for solcelledrevne UAV’er efter driftsmåde ledes af autonome systemer, der opnår en markedsandel på 62,4% i 2024. Deres dominans skyldes stigende efterspørgsel efter langvarige missioner, realtidsbeslutningsevner og reduceret menneskelig indgriben i forsvar, miljøovervågning og overvågningsoperationer. Autonome UAV’er integrerer avancerede sensorer, AI-baseret navigation og automatiserede flyvekontrolsystemer, der forbedrer missionseffektivitet og operationel sikkerhed. Semi-autonome UAV’er fortsætter med at vokse støt, da industrier adopterer hybrid menneske-maskine kontrol til præcisionsapplikationer, men fuld autonomi forbliver det foretrukne valg på grund af overlegen pålidelighed og udvidet operationel kapacitet.

- For eksempel gennemførte Airbus Zephyr S, en solcelledrevet højhøjde pseudo-satellit (HAPS), en jomfru autonom flyvning på over 25 dage i Arizona, USA, i 2018, opererende i 21 km højde over vejrafbrydelser.

Efter Type

Fastvingede droner dominerer markedet for solcelledrevne UAV’er og tegner sig for 58,7% markedsandel i 2024, drevet af deres enestående udholdenhed, aerodynamiske effektivitet og egnethed til højhøjde, langdistancemissioner. Disse droner er bredt adopteret til grænseovervågning, atmosfærisk forskning og kortlægning af store områder. Multirotor-droner vinder frem til kortdistancede kommercielle applikationer, der kræver høj manøvredygtighed, mens hybride UAV’er, der kombinerer VTOL-egenskaber med fastvingeudholdenhed, viser stigende adoption blandt beredskabs- og logistikoperatører. Dog bevarer fastvingeplatforme lederskab på grund af deres overlegne flyveeffektivitet og evne til at maksimere solenergiudnyttelse.

- For eksempel opnåede ETH Zurich’s AtlantikSolar fastvinge UAV en 81,5-timers kontinuerlig solcelledrevet flyvning over 2.338 km, hvilket validerer flerdages udholdenhed til lavhøjdekortlægning og atmosfæriske måleapplikationer.

Efter Rækkevidde

Solcelledrevne UAV’er med en rækkevidde på mere end 300 km har den dominerende position og sikrer en markedsandel på 64,1% i 2024, primært på grund af deres omfattende brug i strategiske forsvarsmissioner, langvarig overvågning, katastrofevurdering og videnskabelig datainsamling. Deres større vingefang tillader forbedret solpanelintegration, hvilket muliggør flerdages udholdenhed uden genopfyldning. UAV’er med mindre end 300 km rækkevidde tjener sektorer som landbrug, infrastrukturinspektion og kommerciel overvågning, hvor kortere missioner er tilstrækkelige, men langdistanceplatforme forbliver foretrukne til missionskritiske operationer, der kræver uafbrudt flyvning og breddækningsområde.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Langvarig Overvågning og Monitorering

Markedet for solcelledrevne UAV’er er betydeligt drevet af det voksende behov for langvarig overvågning inden for forsvar, miljøovervågning og katastrofehåndtering. Regeringer og sikkerhedsagenturer anvender i stigende grad solcelledrevne UAV’er til grænsepatruljering, maritim overvågning og vedvarende efterretningsindsamling på grund af deres evne til at forblive i luften i dagevis uden tankning. Deres udvidede operationelle kapacitet understøtter realtidsdataindsamling over store områder, hvilket gør dem yderst effektive til klimaforskning, dyresporing og skovbranddetektion. Efterhånden som bæredygtighed bliver en strategisk prioritet, tilbyder solcelledrevne UAV’er et omkostningseffektivt, energieffektivt alternativ til brændstofbaserede UAV’er, hvilket reducerer driftsomkostninger og minimerer CO2-udledning. Den fortsatte stigning i geopolitiske spændinger og miljøovervågningsmandater forstærker yderligere adoptionen, hvilket cementerer langvarig kapacitet som en grundlæggende vækstkatalysator for markedet.

- For eksempel gennemførte Airbus’ Zephyr udholdenhedsprøver, der oversteg 25-30 dages kontinuerlig flyvning, hvilket muliggør vedvarende grænseovervågning og militære ISR-operationer for agenturer som den amerikanske hær.

Teknologiske Fremskridt inden for Solcelleeffektivitet og Letvægtsmaterialer

Hurtige fremskridt inden for fotovoltaisk effektivitet, batterilagring og letvægtskompositmaterialer fremskynder udviklingen af næste generations solcelledrevne UAV’er. Forbedrede solcelleteknologier, såsom tyndfilm og multi-junction celler, muliggør højere energiomdannelsesrater selv under svage lysforhold, hvilket forlænger flyvetiden på tværs af forskellige geografier. Samtidig forbedrer innovationer inden for lithium-svovl og faststofbatterier energitætheden, hvilket understøtter langdistancemissioner med reducerede opladningscyklusser. Letvægts kulfiber og avancerede polymerer reducerer strukturel vægt samtidig med at forbedre holdbarhed og aerodynamisk ydeevne. Disse teknologiske forbedringer gør det muligt for producenter at designe UAV’er med større vingefang, overlegne energihøstningsmuligheder og forbedret nyttelastkapacitet. Efterhånden som forskningsinstitutioner og luftfartsselskaber øger investeringerne i næste generations solcelledrevne UAV-platforme, fungerer disse fremskridt som en vigtig drivkraft, der muliggør bredere kommercielle, industrielle og forsvarsmæssige anvendelser.

- For eksempel kombinerer BAE Systems’ PHASA-35 solcelledrevne UAV ultralette solceller med langtidsholdbare batteripakker over en 35 m kompositvingefang, med det mål at opnå stratosfærisk udholdenhed på op til 12 måneder til missioner såsom miljøovervågning og grænsekontrol.

Voksende Anvendelse på Tværs af Kommercielle og Civile Applikationer

Kommercielle og civile sektorer omfavner hurtigt solcelledrevne UAV’er på grund af deres operationelle effektivitet, lave energikostnader og egnethed til højfrekvente overvågningsopgaver. Industrier som landbrug, infrastruktur, telekommunikation og vedvarende energi anvender solcelledrevne UAV’er til aktiviteter som vurdering af afgrøders sundhed, inspektion af elledninger, kortlægning af landarealer og overvågning af aktiver. Deres evne til at operere uden hyppige batteriskift eller tankning gør dem ideelle til fjerntliggende eller farlige steder. Regeringsorganer stoler i stigende grad på disse UAV’er til katastrofeberedskab, oversvømmelsesvurdering og miljøovervågning. Den voksende rolle af UAV’er i levering af bredbåndsforbindelse og understøttelse af fjerntliggende kommunikationsnetværk, især i udviklingsregioner, øger yderligere markedsefterspørgslen. Efterhånden som virksomheder prioriterer prædiktiv analyse, automatisering og bæredygtighed, bliver solcelledrevne UAV-platforme essentielle værktøjer, der muliggør kontinuerlig, omkostningseffektiv luftbåren intelligens, hvilket driver udbredt anvendelse på tværs af forskellige sektorer.

Vigtige Tendenser & Muligheder

Integration af AI, Autonomi og Avanceret Dataanalyse

En vigtig tendens, der former markedet for solcelledrevne UAV’er, er den hurtige integration af AI-drevet autonomi, indbygget analyse og edge computing. Disse teknologier muliggør beslutningstagning i realtid, automatiseret ruteoptimering og intelligent missionsstyring uden konstant overvågning fra jorden. AI-aktiveret objektgenkendelse, anomalidetektion og prædiktive vedligeholdelsesevner åbner nye muligheder inden for sikkerhedsovervågning, præcisionslandbrug og industriel aktivovervågning. Kombinationen af solenergi og autonom kapacitet sikrer kontinuerlig, selvbærende UAV-drift, hvilket øger deres appel til storskala, langvarige projekter. Efterhånden som industrier kræver mere præcise, realtidsindsigter, transformerer fusionen af AI og solcelledrevne UAV’er dem til strategiske værktøjer for datadrevne virksomheder.

- For eksempel integrerer Skydweller Aeros MAPS-drone, med et vingefang på 236 fod dækket af over 17.000 solceller, der genererer op til 100kW, Thales’ AI-drevne AirMaster S-radar til autonom målklassifikation og maritim overvågning under flervegers flyvninger.

Øget Brug i Telekommunikation og Udvidelse af Forbindelser

Solcelledrevne UAV’er fremstår som en lovende løsning til udvidelse af telekommunikationsnetværk, især i fjerntliggende og underforsynede områder. Højhøjde langvarige (HALE) solcelledrevne UAV’er kan fungere som luftbårne kommunikationsrelæer, der leverer midlertidig eller supplerende forbindelse under nødsituationer, naturkatastrofer eller store offentlige begivenheder. Telekomoperatører udforsker partnerskaber for at implementere disse UAV’er som omkostningseffektive alternativer til satellitter til bredbåndsdækning i landdistrikter og udvidelse af IoT-netværk. Deres evne til at operere i stratosfæriske højder i længere perioder muliggør stabil line-of-sight-kommunikation, der understøtter 5G-backhaul og realtids-sensorøkosystemer. Denne tendens præsenterer betydelige kommercielle muligheder, efterhånden som lande fokuserer på at bygge bro over digitale kløfter og styrke digital infrastrukturresiliens.

- For eksempel er Airbus’ Zephyr blevet evalueret i samarbejde med forsvars- og telekompartnere som det britiske forsvarsministerium for at demonstrere stratosfæriske kommunikationsrelækapaciteter, der understøtter robust forbindelse under missioner.

Vigtige Udfordringer

Begrænsninger i Energilagring og Vejrafhængighed

På trods af hurtige teknologiske forbedringer forbliver begrænsninger i energilagring og vejrafhængighed betydelige barrierer for operationer med solcelledrevne UAV’er. Skyer, sæsonmæssige variationer og utilstrækkeligt sollys kan markant reducere energihøst, begrænse missionens udholdenhed og påvirke operationel pålidelighed. Batteriydelse forringes under ekstreme temperaturer, hvilket yderligere begrænser UAV-funktionalitet i barske miljøer. Natoperationer afhænger helt af lagret energi, hvilket begrænser missionens varighed under vinter- eller høj-latitude-udsendelser. Disse udfordringer tvinger producenter til at udforske hybride fremdriftssystemer eller ultra-effektive materialer, men at overvinde naturlige miljømæssige begrænsninger forbliver en kompleks teknisk udfordring, der påvirker markedets skalerbarhed.

Høje Udviklingsomkostninger og Regulatoriske Begrænsninger

Udviklingen af solcelledrevne UAV’er medfører høje omkostninger på grund af avancerede fotovoltaiske systemer, letvægtsstrukturelle materialer, krav til lang udholdenhed og sofistikerede navigationsteknologier. Sådanne investeringsintensive udviklinger begrænser ofte adoption blandt små og mellemstore virksomheder. Derudover udgør regulatoriske begrænsninger relateret til operationer uden for synsvidde (BVLOS), højhøjdeflyvninger og grænseoverskridende UAV-missioner betydelige udfordringer for kommerciel implementering. Luftrumstilladelser, sikkerhedscertificeringer og databeskyttelsesregler varierer på tværs af regioner, hvilket bremser markedsindtrængning. Øgede bekymringer over national sikkerhed, uautoriseret overvågning og misbrug af data intensiverer yderligere granskningen. Disse finansielle og regulatoriske begrænsninger hæmmer samlet set udbredt adoption og kommercialisering af solcelledrevne UAV-platforme.

Regional Analyse

Nordamerika

Nordamerika fører markedet for solcelledrevne UAV’er med en andel på 34,6% i 2024, drevet af stærke forsvarsmoderniseringsprogrammer, stigende investeringer i UAV-platforme med lang udholdenhed og tilstedeværelsen af avancerede luftfartsproducenter. Det amerikanske forsvarsministerium og NASA anvender aktivt sol-UAV’er til grænseovervågning, atmosfærisk forskning og kommunikationsrelæmissioner, hvilket styrker den regionale efterspørgsel. Udvidede anvendelser i katastrofeberedskab, overvågning af skovbrande og inspektion af infrastruktur understøtter yderligere markedsvækst. Gunstige regulatoriske rammer for UAV-testning og innovation, kombineret med kontinuerlige teknologiske fremskridt, positionerer Nordamerika som et dominerende centrum for udvikling af sol-UAV’er med lang udholdenhed.

Europa

Europa har en markedsandel på 28,3% i 2024, understøttet af storskala F&U-initiativer, miljøovervågningsprogrammer og stærk deltagelse fra luftfartsledere, der fokuserer på næste generations solcelledrevne UAV-platforme. Regionen anvender i stigende grad solcelledrevne UAV’er til klimastudier, maritim overvågning og grænseoverskridende sikkerhedsoperationer, drevet af strenge bæredygtigheds- og emissionsreduktionspolitikker. Lande som Tyskland, Frankrig og Storbritannien investerer i UAV-teknologier med lang udholdenhed til civile og forsvarsapplikationer. Den stærke tilstedeværelse af højhøjdeplatformsystemer (HAPS) projekter og støttende EU-luftfartsregler styrker yderligere Europas position som en nøglebidragsyder til global solcelledrevet UAV-udvikling.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegner sig for 24,7% af markedet for solcelledrevne UAV’er i 2024, drevet af voksende forsvarsbudgetter, hurtig teknologisk adoption og stigende brug af UAV’er i landbrug, infrastruktur og katastrofehåndtering. Kina, Japan, Sydkorea og Indien er førende inden for adoption, med fokus på UAV’er med lang udholdenhed til grænseovervågning, kommunikationsstøtte og miljøovervågning. Regionens sårbarhed over for naturkatastrofer øger efterspørgslen efter kontinuerlige luftovervågningsløsninger, mens regeringsledede drone-moderniseringsprogrammer fremskynder adoptionen. Stigende investeringer i solcelleteknologiproduktion og UAV-økosystemudvikling styrker yderligere Asien-Stillehavsområdet som et hurtigt voksende regionalt marked.

Latinamerika

Latinamerika fanger en markedsandel på 6,4% i 2024, understøttet af stigende afhængighed af UAV’er til miljøovervågning, landbrugsstyring og skovbeskyttelse. Lande som Brasilien, Chile og Mexico anvender solcelledrevne UAV’er til overvågning af skovrydning, optimering af storskala landbrugsoperationer og gennemførelse af katastrofevurderinger. Begrænset infrastruktur i fjerntliggende områder driver interessen for UAV’er med lang udholdenhed, der er i stand til at udføre udvidede missioner uden tankning. Selvom budgetbegrænsninger og reguleringsudfordringer bremser hurtig adoption, skaber voksende regeringsinteresse i klimaovervågning og grænseovervågning stabile muligheder for solcelledrevet UAV-udrulning i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en markedsandel på 6% i 2024, med efterspørgsel primært drevet af forsvarsovervågningsbehov, grænsesikkerhedsoperationer og infrastrukturmonitorering i fjerntliggende områder. Lande i Golfregionen investerer i solcelledrevne UAV’er til inspektion af olieledninger, ørkenovervågning og strategisk kommunikation. I Afrika bliver solcelledrevne UAV’er i stigende grad anvendt til overvågning af dyreliv, anti-krybskytteprogrammer og landbrugsvurdering på tværs af store landskaber. Barske klimatiske forhold favoriserer solcelledrevne UAV’er, der er i stand til langvarige flyvninger, mens stigende interesse for vedvarende teknologier og nationale sikkerhedsmoderniseringsprogrammer understøtter en gradvis men stabil markedsudvidelse.

Markedssegmenteringer

Efter driftsmåde

Efter type

- Fastvingede droner

- Multirotor droner

- Hybrid

Efter rækkevidde

- Mindre end 300 KM

- Mere end 300 KM

Efter slutbruger

- Regering & Forsvar

- Kommerciel

- Landbrug

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencesituation

Markedet for solcelledrevne UAV’er har et dynamisk konkurrencesituation præget af kontinuerlig innovation, strategiske samarbejder og et stærkt fokus på udvikling af langvarige platforme. Ledende virksomheder som AeroVironment Inc., Airbus SE, Aurora Flight Sciences, Atlantik Solar, Avy, BAE Systems, DJI, Elektra, Eos Technologie og det Kinesiske Akademi for Rumfart Aerodynamik driver fremskridt inden for fotovoltaisk integration, letvægtsstrukturer og højhøjdeflyvningskapaciteter. Disse aktører investerer kraftigt i F&U for at forbedre solcelleeffektivitet, batterilagring og autonome navigationssystemer, hvilket muliggør missioner med flere dages varighed. Partnerskaber med forsvarsagenturer, miljøforskningsorganisationer og teleoperatører fremskynder yderligere produktudrulning på tværs af overvågning, klimamonitorering og kommunikationsrelæapplikationer. Nye aktører fokuserer på nicheløsninger som hybride VTOL-solcelledrevne UAV’er og specialiserede nyttelastsystemer, hvilket intensiverer konkurrencen. Efterhånden som regeringens efterspørgsel efter bæredygtig luftbåren intelligens vokser, prioriterer virksomheder skalerbarhed, pålidelighed og teknologisk differentiering for at opretholde markedslederskab.

Nøglespilleranalyse

- Aurora Flight Sciences

- DJI

- Elektra

- Airbus SE

- Atlantik Solar

- Avy

- AeroVironment Inc.

- Kinesisk Akademi for Rumfart Aerodynamik

- BAE Systems

- Eos Technologie

Seneste Udviklinger

- I juli 2025 indgik Skydweller Aero et partnerskab med Thales for at lancere den solcelledrevne drone Skydweller, designet til ultra-langvarig maritim overvågning og i stand til at flyve kontinuerligt i op til 90 dage.

- I juli 2025 annoncerede XSun og H3 Dynamics et samarbejde om at bygge verdens første UAV, der kombinerer solenergi, brintbrændselscelle og batterikraft med henblik på forlænget udholdenhed og lavere emissioner.

- I februar 2025 opnåede Kea Aerospace sin første stratosfæriske flyvning med sin solcelledrevne UAV (“Kea Atmos”), der nåede en højde på 56.284 fod og fløj 420 km på 8 timer og 20 minutter, en milepæl mod langvarig solflyvning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Driftsmåde, Type, Rækkevidde, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil opleve øget adoption af UAV’er med lang udholdenhed til forsvar, miljøovervågning og strategiske kommunikationsmissioner.

- Fremskridt inden for høj-effektive solceller vil forbedre energihøstning og forlænge operationel flyvetid.

- Integration af AI og autonome navigationssystemer vil forbedre missionsnøjagtighed og reducere afhængigheden af menneskelig kontrol.

- Højhøjde platformsystemer (HAPS) vil vinde indpas som alternativer til satellitter for forbindelse og overvågning.

- Hybride sol-elektriske fremdriftsdesign vil opstå for at overvinde vejrbegrænsninger og sikre konstant ydeevne.

- Kommercielle sektorer som landbrug, minedrift og infrastrukturinspektion vil udvide deres brug af solcelledrevne UAV’er.

- Regeringer vil øge investeringer i vedvarende luftfartsteknologier for at opfylde bæredygtigheds- og emissionsreduktionsmål.

- Letvægtsmaterialer og aerodynamiske innovationer vil muliggøre større vingespænd og forbedret lastekapacitet.

- Teleoperatører vil udforske sol-UAV’er til bredbåndsudrulning i landdistrikter og nødkommunikationsstøtte.

- Regulatoriske rammer vil gradvist udvikle sig for at støtte BVLOS-operationer og højhøjde UAV-integration i nationalt luftrum.