Markedsoversigt

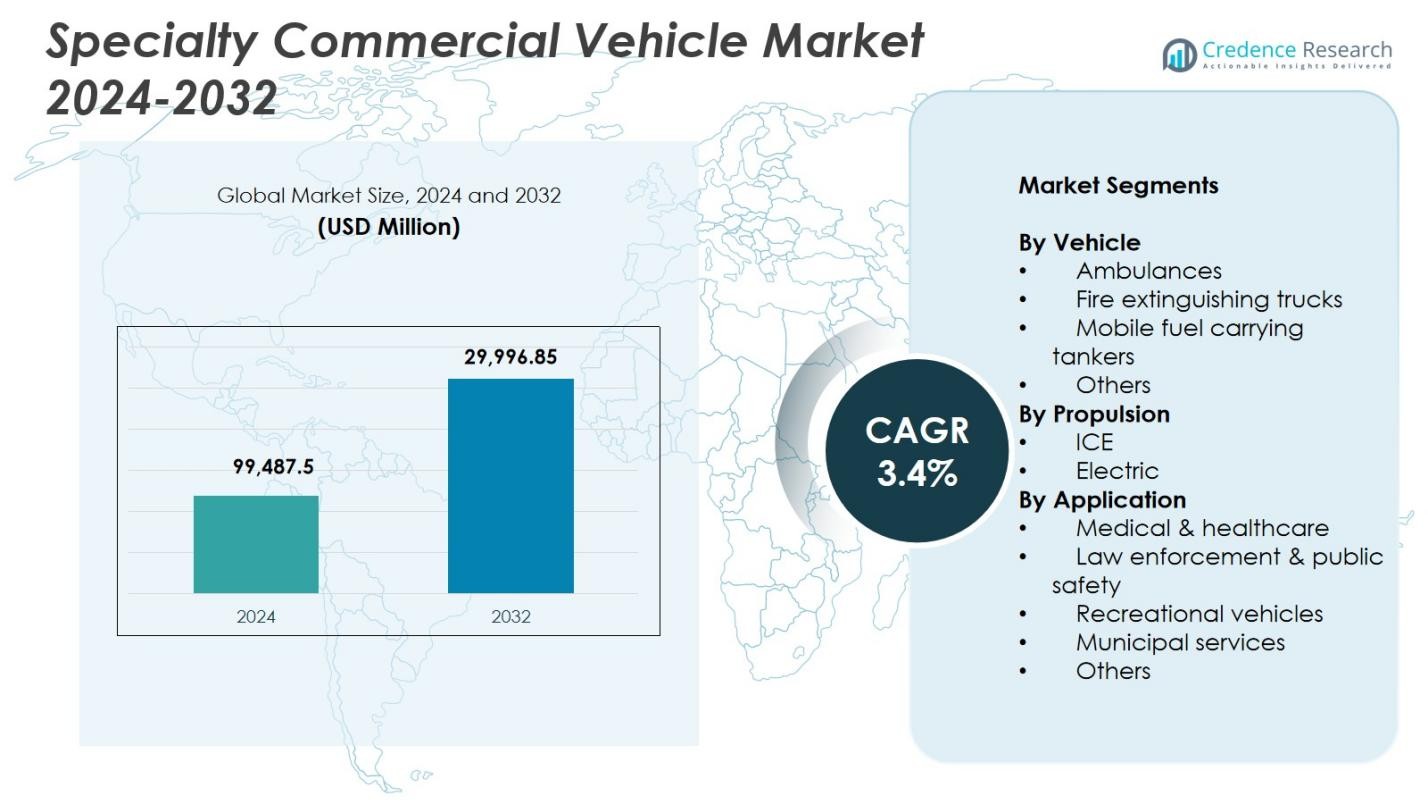

Markedet for specialkommercielle køretøjer blev vurderet til USD 99.487,5 millioner i 2024 og forventes at nå USD 129.996,85 millioner i 2032, med en CAGR på 3,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for specialkommercielle køretøjer 2024 |

USD 99.487,5 millioner |

| Specialkommercielle køretøjer, CAGR |

3,4% |

| Markedsstørrelse for specialkommercielle køretøjer 2032 |

USD 129.996,85 millioner |

Markedet for specialkommercielle køretøjer omfatter nøglespillere som REV Group, Oshkosh Corporation, Mercedes‑Benz Group, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, Volvo Group, LDV og Pierce Manufacturing, som hver bidrager til specialiserede anvendelser inden for sundhedsvæsen, offentlig sikkerhed, kommunale og industrielle sektorer. Disse virksomheder fokuserer på avanceret tilpasning, holdbare platforme og integration af smarte teknologier for at understøtte udviklende nød- og forsyningsbehov. Regionalt førte Nordamerika markedet med en andel på 34,2% i 2024, drevet af stærke investeringer i flåder til offentlig sikkerhed og mobil sundhedsinfrastruktur, efterfulgt af Europa og Asien-Stillehavsområdet med robust adoption af elektrificerede og applikationsspecifikke specialkøretøjer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for specialkommercielle køretøjer blev vurderet til USD 99.487,5 millioner i 2024 og forventes at nå USD 129.996,85 millioner i 2032, med en vækst på en CAGR på 3,4%.

- Markedsvæksten drives af voksende investeringer i nødberedskabssystemer, mobile sundhedstjenester og infrastruktur for offentlig sikkerhed.

- En vigtig trend er den stigende adoption af elektriske specialkøretøjer, understøttet af emissionsreguleringer og statslige tilskud på tværs af udviklede regioner.

- Førende aktører som REV Group, Mercedes-Benz, Oshkosh og Farber Specialty Vehicles udvider deres tilstedeværelse gennem tilpasning, elektrificering og smarte flådeteknologier.

- Infrastrukturmangler for opladning af elbiler og høje anskaffelsesomkostninger forbliver store begrænsninger, især i prisfølsomme og landlige markeder.

- Nordamerika førte med en andel på 34,2% i 2024, efterfulgt af Europa med 28,6% og Asien-Stillehavsområdet med 24,1%, mens ambulancer dominerede køretøjssegmentet med en andel på 38,6%.

Markedssegmenteringsanalyse:

Efter køretøj

I 2024 fremstod ambulancer som det dominerende segment på markedet for specialkommercielle køretøjer, med en andel på 38,6% af den samlede markedsandel. Efterspørgslen efter ambulancer drives primært af stigende investeringer i sundhedsvæsenet, voksende fokus på nødmedicinsk responsinfrastruktur og statslige krav til ambulance-til-befolkningsforhold. COVID-19-pandemien accelererede yderligere anskaffelser i både offentlige og private sektorer. Derudover har integrationen af telehealth-udstyr og mobile intensivplejesystemer i ambulancedesign forbedret deres anvendelighed, hvilket fremmer adoption på tværs af nye økonomier. Brandbekæmpelseskøretøjer og mobile brændstoftankere fulgte som nøglesegmenter på grund af kommunal og industriel anvendelse.

- For eksempel lancerede Tata Motors Tata Magic Express Ambulance 2100, drevet af en 798 cc 4-takts CRDi turboladet motor, der leverer 44 HK og 110 Nm drejningsmoment, med en brændstoføkonomi på 21,84 km/l for effektiv patienttransport i by- og landområder.

Efter Fremdrift

Køretøjer drevet af forbrændingsmotorer havde den førende andel i 2024, med 78,3% af markedet. Deres dominans tilskrives moden teknologi, etableret brændstofinfrastruktur og pålidelig ydeevne, især til langdistance- og nødtjenester. Dog vinder den elektriske sektor frem, støttet af statslige incitamenter, mål for emissionsreduktion og forbedret batterirækkevidde. Kommuner adopterer gradvist elektriske platforme til lavemissionszoner, især i ambulancer og lette specialvogne. Vigtige OEM’er udvider elektriske tilbud for at tilpasse sig dekarboniseringsmål, hvilket antyder et potentielt skift i andel mod elektriske køretøjer i prognoseperioden.

- For eksempel implementerede London Ambulance Service Ford E-Transit elektriske ambulancer ombygget af WAS i 2024 til 12-timers frontlinjeskift, med en rækkevidde på op til 317 km. Disse understøtter mål for nul-emissioner sammen med køretøjer med forbrændingsmotorer.

Efter Anvendelse

Medicinsk & sundhedssektoren førte markedet i 2024 og repræsenterede 42,7% af den samlede efterspørgsel. Dominansen tilskrives primært udvidelsen af sundhedspleje, især i landområder, og øget regeringsfokus på nødsituationstransportsystemer. Stigende udbredelse af kroniske sygdomme og voksende efterspørgsel efter mobile diagnostiske og behandlingsenheder øger også udbredelsen. Retshåndhævelse og offentlig sikkerhed, herunder mobile kommandocentraler og fangetransportkøretøjer, havde den næststørste andel på grund af stigende bysikkerhedsbudgetter. I mellemtiden vokser rekreative og kommunale tjenester støt, drevet af genopretning af turisme og investeringer i smarte byer.

Vigtige Vækstdrivere

Udvidelse af Nød- og Offentlig Sikkerhedsinfrastruktur

Regeringer i både udviklede og udviklingsøkonomier udvider betydeligt investeringerne i nødberedskab og offentlig sikkerhedsinfrastruktur, hvilket øger efterspørgslen efter specialiserede erhvervskøretøjer. Øget fokus på offentlig sundhedsberedskab, katastrofeberedskab og bysikkerhed fører til storskala indkøb af ambulancer, brandbiler og kommandokøretøjer. Dette er særligt fremtrædende i regioner, der implementerer universel sundhedsadgang eller fornyer forældede kommunale flåder. Budgetallokeringer til nødberedskab og stigende samarbejde med private flådeoperatører forstærker yderligere efterspørgslen, hvilket gør dette til en kritisk vækstpille for markedet.

- For eksempel udbød Indian Institute of Science i Bangalore en avanceret hjertestøtteambulance udstyret til højniveau nødsituationer under transport. Køretøjet inkluderer avanceret medicinsk udstyr for at styrke hurtig reaktionskapacitet på campus.

Elektrificering og Overholdelse af Emissionsreguleringer

Den globale overgang mod lavemissionsmobilitet driver producenter af specialkøretøjer til at elektrificere deres flåder. Reguleringsrammer som EU’s Green Deal, U.S. EPA-emissionsstandarder og Kinas New Energy Vehicle (NEV)-politik presser OEM’er og offentlige myndigheder til at tage elektriske specialkommercielle køretøjer i brug. Anvendelser som byambulancer, mobile klinikker og kommunale servicekøretøjer er ideelle kandidater til elektrificering på grund af deres definerede ruter og begrænsede daglige rækkevidde. Denne tendens fremmes af tilskud, skatterabatter og dedikerede infrastrukturplaner, hvilket betydeligt fremskynder adoptionen af elektriske køretøjer i dette segment.

- For eksempel udviklede Toyota verdens første brændselscelleelektriske køretøj (FCEV) mobile klinik baseret på sin Coaster minibus med Mirai FCEV-brændselscellesystemet til det japanske Røde Kors Kumamoto Hospital i 2021.

Vækst i Mobil Sundhedspleje og Diagnostik

Øgede initiativer for sundhedsplejeudbredelse og efterspørgsel efter tilgængelige diagnostiske tjenester driver udbredelsen af mobile sundhedsenheder. Specialkøretøjer udstyret som mobile klinikker, vaccinationscentre og diagnostiske laboratorier anvendes i stigende grad i landdistrikter og underbetjente områder. Offentlige sundhedsprogrammer, non-profit organisationer og private diagnostiske kæder investerer i disse mobile løsninger for at bygge bro over sundhedsadgangskløfter. Derudover forbliver efterspørgslen efter isolationsenheder og mobile testlaboratorier stabil efter pandemien, hvilket driver tilpasning og innovation i medicinske specialkøretøjer. Dette segment fortsætter med at drage fordel af sundhedsdigitalisering og integrerede telemedicinske kapaciteter.

Vigtige Tendenser & Muligheder

Integration af Smarte Teknologier og Telematik

Inkorporeringen af avanceret telematik, GPS-sporing og realtidsdiagnosesystemer i specialkommercielle køretøjer transformerer operationel effektivitet. Kommunale myndigheder, sundhedsudbydere og beredskabstjenester kræver i stigende grad forbundne køretøjsplatforme, der muliggør fjernovervågning, flådeoptimering og prædiktiv vedligeholdelse. AI-aktiveret ruteplanlægning for ambulancer og live datafeeds fra brandbiler eller farligt materiale-responsenheder vinder frem. Disse smarte funktioner reducerer ikke kun responstider, men forbedrer også servicekvaliteten og omkostningseffektiviteten. OEM’er, der tilbyder IoT-aktiverede løsninger, står til at fange betydelige muligheder i dette udviklende markedslandskab.

- For eksempel integrerede Pierce Manufacturing sit Command Zone™ avancerede elektroniske system med Wi-Fi-diagnostik og fjernovervågningsfunktioner for at strømline diagnostik og flådeberedskab for brandvæsener.

Stigning i Tilpasning og Modulare Konfigurationer

Kundernes efterspørgsel efter højt specialiserede, modulære køretøjskonfigurationer stiger, drevet af de unikke behov i forskellige slutbrugersektorer. Uanset om det er et mobilt kommandocenter, en vaccinekøleenhed eller en patientisoleringspod, forventer købere nu skræddersyede køretøjsdesign, der kan tilpasses specifikke missioner. Dette har åbnet op for muligheder for specialkarosseribyggere og opbyggere til at tilbyde hurtige, skalerbare og omkostningseffektive tilpasningstjenester. Tendensen accelereres yderligere af leasingmodeller, hvor fleksibilitet og hurtig implementeringskapacitet er afgørende. Producenter, der tilbyder skræddersyede løsninger, er godt positioneret til at opnå en konkurrencefordel.

- For eksempel bygger LDV mobile kommandocentre på Freightliner MT-55 chassis med fladt gulv og Intel-I-Touch™ automatisering til hurtig implementering af satellitretter, kameramaster og HVAC-systemer.

Vigtige Udfordringer

Høje Kapitalinvesteringer og Lange Indkøbsprocesser

Specialkøretøjer til erhverv kræver ofte komplekse design-, certificerings- og tilpasningsprocesser, hvilket fører til høje startomkostninger og lange indkøbstidslinjer. Offentlige udbud involverer typisk flertrinsbudgivning og budgetgodkendelser, mens private købere står over for finansieringsbegrænsninger. Den høje kapitalintensitet, kombineret med lange udskiftningscyklusser og begrænset gensalgsværdi, gør det udfordrende for nye markedsdeltagere eller små flådeoperatører at investere. Denne udfordring er særlig betydelig i lavindkomstregioner, hvor budgetbegrænsninger forsinker adoptionen trods stigende efterspørgsel efter specialiserede tjenester.

Infrastrukturhuller for Elektriske Specialkøretøjer

Mens elektrificering tilbyder langsigtede fordele, hindrer manglen på ladeinfrastruktur og begrænsninger i rækkevidde adoptionen af elektriske specialkøretøjer til erhverv. Nødtjenester og kommunale tjenester kræver ofte køretøjer med pålidelig, uafbrudt drift, noget der ikke altid er muligt med den nuværende batteriteknologi. Desuden skal flådeoperatører investere i ladestationer på depoter, netopgraderinger og teknikeruddannelse, hvilket øger omkostningerne ved overgangen. Inkonsekvent politisk støtte og fravær af standardiserede ladeprotokoller på tværs af regioner komplicerer yderligere implementeringen. At adressere disse infrastrukturhuller er afgørende for at frigøre det fulde potentiale af elektriske specialflåder.

Regional Analyse

Nordamerika

Nordamerika førte markedet for specialkøretøjer til erhverv i 2024 med en markedsandel på 34,2%, drevet af stærk efterspørgsel fra kommunale tjenester, sundhedssektoren og nødtjenester. USA dominerer regionen, understøttet af velbevilligede offentlige sikkerhedsprogrammer, hyppige flådefornyelser og hurtig adoption af smarte flådeteknologier. Betydelige investeringer i elektrificering af offentlige servicekøretøjer og udvidelse af mobile sundhedsflåder styrker yderligere markedet. Derudover understøtter føderale tilskud og initiativer for bymæssig modstandsdygtighed væksten i både by- og landområder. Canada bidrager stabilt, især inden for brandsikkerhed og forsyningskøretøjssegmenter.

Europa

Europa havde den næststørste andel på markedet for specialkøretøjer til erhverv i 2024, og tegnede sig for 28,6%. Regionen drager fordel af strenge emissionsregler, robuste offentlige indkøbsrammer og modne køretøjsopgraderingsøkosystemer. Lande som Tyskland, Frankrig og Storbritannien investerer kraftigt i emissionsfrie ambulancer, brandbiler og politibiler under klima- og bæredygtighedsmandater. EU-finansieringsprogrammer og cirkulære økonomipolitikker fremmer også flådeelektrificering og eftermontering. Desuden øger den høje efterspørgsel efter skræddersyede medicinske og diagnostiske køretøjer i Østeuropa den regionale fremdrift, understøttet af moderniseringsinitiativer inden for sundhedssektoren.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegnede sig for 24,1% af markedet for specialkøretøjer til erhverv i 2024, ledet af stigende urbanisering, opgraderinger af offentlig infrastruktur og programmer for sundhedsadgang. Kina og Indien er nøglevækstmotorer med store investeringer i nødtjenestesystemer, mobile klinikker og brandslukningsflåder. Make in India og Smart Cities-missionerne har katalyseret køretøjsindkøb, mens Kinas New Energy Vehicle-indsats understøtter implementeringen af elektriske specialflåder. Sydøstasien og Australien oplever også øget adoption inden for kommunale tjenester og turismebaserede specialkøretøjer, hvilket driver diversificeret efterspørgsel på tværs af regionens varierede økonomier.

Latinamerika

Latinamerika repræsenterede en mindre, men voksende andel på 7,5% i 2024, understøttet af modernisering af offentlig sikkerhed og sundhedspleje i underbetjente områder. Brasilien og Mexico fører an i forhold til markedsstørrelse og investerer i ambulanceflåder, brandbiler og mobile diagnostiske køretøjer. Økonomisk genopretning efter COVID og regionalt samarbejde om beredskab har stimuleret køretøjsindkøb fra både regeringer og non-profit organisationer. Udfordringer relateret til finansiering og forsyningskædens pålidelighed består, men øgede samarbejder med internationale producenter og donorstøttede sundhedsinitiativer hjælper markedet med at udvide sig støt i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika fangede 5,6% af det globale marked for specialiserede erhvervskøretøjer i 2024, drevet af infrastrukturudvikling, katastrofeberedskabsindsatser og voksende investeringer i folkesundhed. Golfstaternes Samarbejdsråd (GCC-landene), især Saudi-Arabien og UAE, er store bidragydere på grund af stærke investeringer i smarte byer, forsvar og flåder af beredskabskøretøjer. I Afrika understøttes efterspørgslen primært af humanitære og sundhedsprogrammer faciliteret af international bistand og NGO’er, især i de sub-saharanske regioner. Markedet udvikler sig støt med stigende interesse for mobile medicinske og forsyningskøretøjer i takt med forbedrede økonomiske forhold.

Markedssegmenteringer:

Efter køretøj

- Ambulancer

- Brandbiler

- Mobile brændstoftransporttanke

- Andre

Efter fremdrift

Efter anvendelse

- Medicinsk & sundhedspleje

- Retshåndhævelse & offentlig sikkerhed

- Rekreative køretøjer

- Kommunale tjenester

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-landene

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrenceprægede landskab for markedet for specialiserede erhvervskøretøjer omfatter fremtrædende aktører som REV Group, Oshkosh Corporation, Mercedes-Benz Group AG, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, LDV Inc., Volvo Group og Pierce Manufacturing. Disse virksomheder fokuserer på at levere højt specialiserede køretøjer til sektorer som beredskab, sundhedspleje, kommunale tjenester og retshåndhævelse. REV Group og Pierce fører an inden for brand- og redningssegmentet, mens Farber Specialty Vehicles specialiserer sig i mobile medicinske enheder og diagnostiske varevogne. Mercedes-Benz og Volvo tilbyder robuste platforme med høje sikkerheds- og ydeevnestandarder, ofte valgt til ambulance- og politivankonfigurationer. Traton og NFI bidrager til elektrificeringen af offentlige serviceflåder ved at introducere emissionsfrie specialbusser og forsyningskøretøjer. Konkurrencemæssig differentiering er drevet af teknologisk integration, produktmodularitet, servicenetværk og flådeelektrificeringskapaciteter. Strategiske samarbejder med lokale opbyggere, offentlige indkøbsagenturer og sundhedsorganisationer fortsætter med at forme markedspositionering og regionale penetrationsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Pierce

- Isuzu

- Farber Specialty Vehicles

- Traton

- Mercedes‑Benz

- Oshkosh Corporation

- NFI

- LDV

- Volvo

- REV

Seneste Udviklinger

- I november 2025 annoncerede Horton Emergency Vehicles, en del af REV, en udvidelse af produktionen i Grove City, Ohio, med en investering på 2,6 millioner USD for at øge kapaciteten og fremskynde leveringen af ambulancer.

- I juli 2025 leverede Pierce Manufacturing Inc., en virksomhed under Oshkosh Corporation, den første Pierce Volterra elektriske pumpebil til Cary Fire Department i North Carolina, hvilket markerede den første fuldt operationelle elektriske brandbil på den amerikanske østkyst.

- I december 2025 lancerede Daimler India Commercial Vehicles BharatBenz BB1924, en 19,5-ton tung bus designet til intercity passagertransport i Indien.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Køretøj, Fremdrift, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter ambulancer og mobile medicinske enheder vil fortsætte med at vokse på grund af stigende sundhedsudvidelsesprogrammer.

- Adoptionen af elektriske specialkøretøjer vil accelerere, drevet af emissionsreguleringer og mål for elektrificering af byflåder.

- Integration af telematik og AI-drevne flådestyringssystemer vil forbedre operationel effektivitet.

- Skræddersyede og modulære køretøjskonfigurationer vil blive populære inden for sundheds- og offentlig sikkerhedssektorerne.

- Regeringsinvesteringer i nødberedskab og katastrofeberedskab vil fremme markedsvækst.

- Offentlige-private partnerskaber vil udvide sig for at støtte indkøb og implementering af specialkøretøjer i landdistrikter.

- Letvægtsmaterialer og smarte interiører vil blive nøgletrends i design for forbedret brændstofeffektivitet og anvendelighed.

- Køretøjsproducenter vil øge samarbejdet med softwareudbydere for smarte køretøjsapplikationer.

- Eftersalgsservice og markedet for køretøjsrenovering vil få momentum på grund af budgetbevidste offentlige købere.

- Vækstmarkeder i Asien og Afrika vil opleve hurtig vækst, efterhånden som infrastruktur og sundhedssystemer udvides.