Markedsoversigt

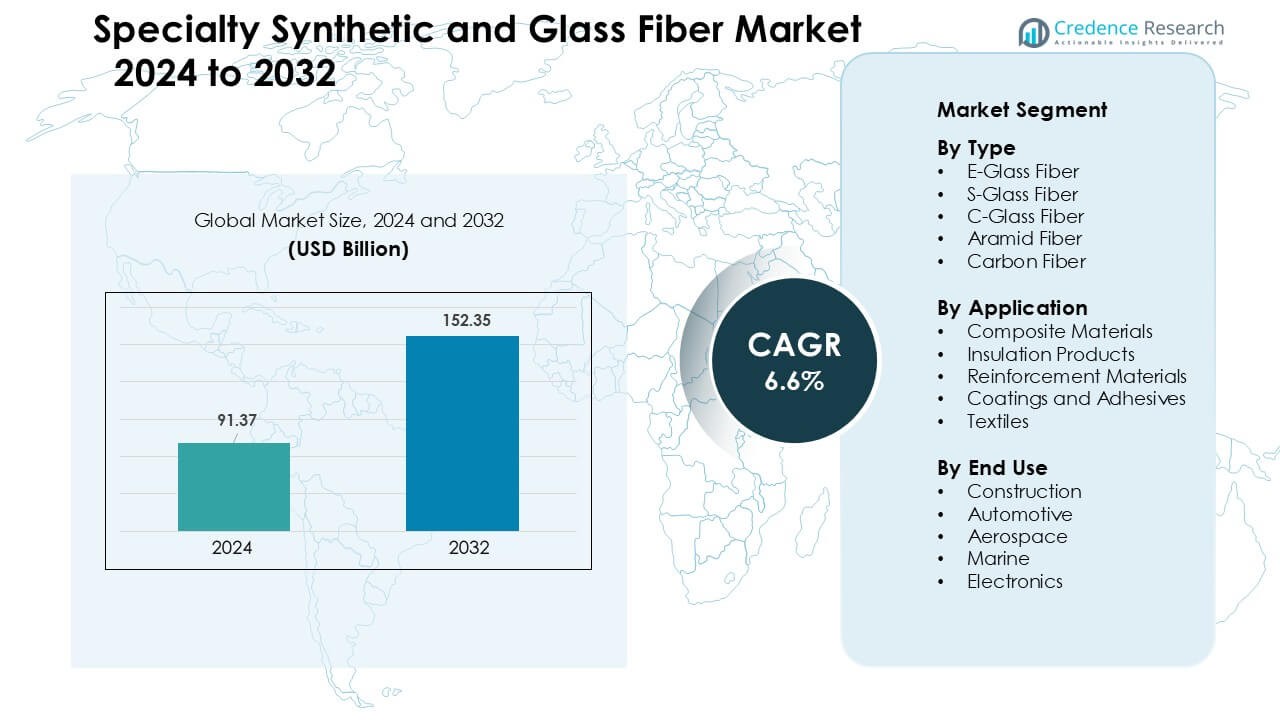

Markedet for specialfremstillede syntetiske og glasfibre blev vurderet til USD 91,37 milliarder i 2024 og forventes at nå USD 152,35 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,6 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for specialfremstillede syntetiske og glasfibre 2024 |

USD 91,37 milliarder |

| Marked for specialfremstillede syntetiske og glasfibre, CAGR |

6,6 % |

| Markedsstørrelse for specialfremstillede syntetiske og glasfibre 2032 |

USD 152,35 milliarder |

De største aktører på markedet for specialfremstillede syntetiske og glasfibre inkluderer Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group og Nippon Electrical Glass Co. Disse virksomheder konkurrerede gennem kapacitetsudvidelse, avancerede kompositteknologier og stærkere partnerskaber med bil-, luftfarts- og bygge-OEM’er. Nordamerika blev den førende region i 2024 med en andel på 34 %, understøttet af stærk luftfartsproduktion, ekspanderende EV-produktion og høj anvendelse af glasfiber- og kulfiberbaserede strukturelle materialer på tværs af store industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for specialfremstillede syntetiske og glasfibre nåede USD 91,37 milliarder i 2024 og forventes at ramme USD 152,35 milliarder i 2032, med en årlig vækstrate (CAGR) på 6,6 %.

- Efterspørgslen steg, da bil-, luftfarts- og byggesektorerne øgede anvendelsen af letvægts- og højstyrkekompositkomponenter, hvor E-glass fiber havde en andel på 48 % på grund af bred industriel anvendelse.

- Vigtige tendenser inkluderede stigende brug af kulfiber i EV-platforme, udvidelse af glasfiber i vindenergi og voksende investering i genanvendelige kompositteknologier drevet af bæredygtighedsmål.

- Førende virksomheder som Honeywell International, Jushi Group, DSM, Owens Corning og Toray styrkede konkurrenceevnen gennem kapacitetsudvidelser, materialeforbedringer og langsigtede OEM-leveringskontrakter, mens omkostningsvolatilitet i råmaterialer forblev en begrænsning.

- Nordamerika førte markedet med en andel på 34 %, understøttet af stærk luftfarts- og EV-produktion, mens kompositmaterialer dominerede anvendelserne med en andel på 52 %, og byggeri forblev det største slutbrugsegment med en andel på 39 %.

Markedssegmenteringsanalyse:

Efter Type

E-glass fiber dominerede typesegmentet i 2024 med omkring 48 % andel. Købere foretrak E-glass fiber, fordi materialet tilbyder stærk trækstyrke, lave omkostninger og bred kompatibilitet med polyester- og epoxysystemer. Efterspørgslen forblev høj i byggepaneler, vindmøllevinger og transportkomponenter på grund af stærk mekanisk pålidelighed. S-glass og kulfibre voksede i højtydende sektorer, men E-glass fiber forblev foran, fordi producenterne effektivt skalerede produktionen og leverede stabil forsyning til massemarkedets kompositbehov på tværs af globale industrier.

- For eksempel understøtter Owens Corning, en stor global kompositvirksomhed, sin høje E-glass produktion på tværs af sit omfattende globale netværk af produktionsfaciliteter (som inkluderer 18 glasfiberoperationer i 12 lande), hvilket muliggør stabil levering til vindmølle- og bygge-OEM’er.

Efter Anvendelse

Kompositmaterialer førte anvendelsessegmentet i 2024 med næsten 52% andel. Industrier brugte kompositmaterialer i strukturelle dele til vindenergi, køretøjer, fly og marinekroppe på grund af stærke stivhed-til-vægt fordele. Glasfiberkompositter understøttede omkostningseffektiv produktion, mens kulstof- og aramidkompositter tjente premium luftfarts- og forsvarsbrug. Vækst kom fra bredere anvendelse af letvægtsdesign og stigende installation af kompositbaseret infrastruktur. Isolering og forstærkningsanvendelser udvidede sig, men kompositmaterialer opretholdt dominans, fordi præstationskrav favoriserede avancerede fiberforstærkede systemer.

- For eksempel leverer Owens Corning sine Ultrablade® Triax glasstofkompositter til vindmøllevinger, hvilket gør det muligt for designere at producere rotorblade, der er op til 5 meter længere, mens de stadig håndterer høje træthedslaster på grund af laminatets stivhed og holdbarhed.

Efter Slutanvendelse

Byggeri forblev det største slutanvendelsessegment i 2024 med omkring 39% andel. Bygherrer brugte syntetiske og glasfibre i armeringsjern, tagdækningssystemer, facadepaneler og isoleringsplader for at øge holdbarheden, reducere korrosion og forbedre termisk effektivitet. Efterspørgslen steg, da regeringer udvidede infrastrukturprogrammer, og udviklere tog fiberforstærkede løsninger i brug for at opfylde strengere sikkerhedsregler. Bil- og luftfartsindustrien fik fart med letvægtsprogrammer, men byggeri holdt føringen, fordi projektvolumener forblev høje, og fiberforstærkede materialer leverede stærke livscyklus- og omkostningsfordele for storskala strukturelle anvendelser.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Letvægts- og Højstyrkematerialer

Letvægts- og højstyrkematerialer forblev en vigtig vækstdriver for markedet for specialsyntetiske og glasfibre i 2024. Producenter i bil-, luftfarts-, marine- og byggesektorerne tog avancerede fibre i brug for at erstatte stål og aluminium på grund af stærke præstationsfordele. E-glass og kulfibre hjalp med at reducere strukturel vægt, forbedre energieffektivitet og forbedre kollisionsegenskaber, hvilket understøttede højere anvendelse på tværs af OEM’er. Globale elbilprogrammer øgede brugen af letvægtskompositter til batterikabinetter, karrosseripaneler og strukturelle forstærkninger. Luftfartsproducenter øgede deres afhængighed af kulstof- og aramidfibre til vinger, skrogssektioner og interiørkomponenter, efterhånden som flåder blev moderniseret. Byggevirksomheder accelererede skiftet mod fiberforstærket beton og facadesystemer for at øge holdbarheden. Disse kombinerede skift styrkede den langsigtede efterspørgsel.

- For eksempel udviklede SGL Carbon et kulfiberforstærket plast (CFRP) batterikabinet til NIO’s elbiler, der er 40 procent lettere end en tilsvarende aluminiumsløsning, hvilket forbedrer kollisionsegenskaber og termisk isolering.

Udvidelse af Infrastruktur og Stærk Byggeaktivitet

Storskala byggeri og infrastrukturinvesteringer skabte stærkt momentum for specialiserede syntetiske og glasfibre. Offentlige udgifter til broer, metrosystemer, industribygninger og installationer til vedvarende energi øgede efterspørgslen efter fiberforstærket beton, isoleringspaneler, armeringsalternativer og korrosionsbestandige strukturelementer. E-glasfiberprodukter fik bred anvendelse i tagdækning, beklædning, rørsystemer og geotekstiler på grund af deres vejrbestandighed og lave vedligeholdelsesfordele. Fremkomsten af smarte byer og grønne bygningscertificeringer opmuntrede bygherrer til at vælge materialer med højere styrke, længere levetid og forbedret termisk ydeevne. Vindenergisektoren øgede forbruget af glas- og kulfibre til turbineblade, nacelle-dæksler og støtte-strukturer. I nye markeder øgede hurtig urbanisering kravene til lette og overkommelige kompositbaserede byggeprodukter. Sammen styrkede disse faktorer fiberbehovet drevet af byggeri.

- For eksempel markedsfører Owens Corning sine Cem-FIL® alkali-resistente (AR) glasfibre til glasforstærkede beton (GRC) anvendelser, som er blevet brugt i arkitektoniske facader og præfabrikerede betonpaneler i over 100 lande i mere end fire årtier.

Fremskridt inden for kompositfremstillingsteknologier

Teknologiske forbedringer inden for kompositfremstilling skabte en stærk vækstvej for specialfibre. Automatiseret fiberplacering, resintransferstøbning, pultrusion og additiv kompositfremstilling øgede produktionseffektiviteten og sænkede enhedsomkostningerne. Disse fremskridt hjalp kul- og aramidfibre med at udvide sig til mellemklasse bil-, industri- og forbrugerprodukter. Materialeleverandører forbedrede fiberoverfladebehandlinger og størrelseskemi for at forbedre bindingen med resinmatricer, hvilket forbedrede strukturel ydeevne. Integration af digitale overvågnings- og simuleringsværktøjer hjalp producenter med at optimere fiberjustering og reducere fejl. Genanvendelsesteknologier for termoplastkompositter avancerede også og understøttede bæredygtighedsmål. Udbredt anvendelse af Industri 4.0-værktøjer styrkede procesnøjagtighed og hjalp producenter med at opfylde strenge kvalitetsstandarder inden for luftfart og forsvar.

Vigtige tendenser og muligheder

Stigende adoption af bæredygtige og genanvendelige fiberløsninger

Bæredygtighedstendenser skabte nye muligheder på markedet for specialiserede syntetiske og glasfibre. Producenter udviklede genanvendelige termoplastkompositter, bio-baserede resiner og lavemissions glasfiberproduktionsmetoder for at overholde nye miljøstandarder. Byggevirksomheder krævede materialer med lav indlejret kulstof til grøn infrastruktur. Bilproducenter skiftede mod cirkulære materialestrømme og komponenter med lang levetid. Glasfiberproducenter udvidede kapaciteten for elektriske ovne for at reducere energiforbruget, mens kulfiberudviklere arbejdede på at genvinde fibre fra hærdet kompositaffald. Dette skift mod renere produktionsmetoder åbnede nye markedssegmenter og tiltrak investeringer i grønnere fiberteknologier.

- For eksempel har Toray Industries udviklet en genanvendelsesteknologi, der genvinder kulfibre fra CFRP, mens den bevarer over 95 procent af den oprindelige trækstyrke ved hjælp af et lavtemperaturnedbrydningsmiddel.

Vækst i elektrisk mobilitet, vedvarende energi og højtydende anvendelser

Specialfiberne nød godt af den hurtige indførelse af elektrisk mobilitet og vedvarende energisystemer. Producenter af elbiler krævede letvægtskompositter til batterihuse, undervognsskærme, sædestrukturer og motorkomponenter. Vindmølleturbineproducenter fortsatte med at integrere længere blade, hvilket øgede behovet for højstyrke glas- og kulfibre. Luftfarts-OEM’er forfulgte kompositintensive flyrammer for at reducere brændstofforbrug og opfylde emissionsmål. Industrisektorer brugte avancerede fibre i trykbeholdere, filtreringssystemer og beskyttelsesudstyr. Disse højtydende områder skabte langsigtede muligheder, da globale investeringer i ren teknologi accelererede.

- For eksempel integrerer Boeing 787 Dreamliner cirka 32.000 kg CFRP-kompositter, inklusive kulfiber, i sin flyramme for at reducere vægten, mens den opretholder strukturel integritet.

Vigtige Udfordringer

Høje Produktionsomkostninger og Prisvolatilitet for Råmaterialer

Markedet stod over for omkostningsudfordringer, fordi kul- og aramidfibre krævede energikrævende produktionsmetoder og dyre forløbere. Fluktuationer i petroleumsbaserede råmaterialer påvirkede priserne på syntetiske fibre, mens energiprisstigninger øgede driftsomkostningerne for glasfiberproducenter. Disse faktorer gjorde specialfibre dyrere end metaller, hvilket begrænsede anvendelsen i prisfølsomme industrier. Mindre producenter kæmpede med at skalere produktionen, fordi kapitalbehovene for avancerede kompositfaciliteter forblev høje. Omkostningspres påvirkede også OEM-indkøbsstrategier, hvilket fik nogle købere til at vælge billigere alternativer eller hybride kompositløsninger.

Tekniske Integrationsbarrierer og Mangel på Kvalificeret Arbejdskraft

Anvendelsen af specialsyntetiske og glasfibre krævede avanceret design, ingeniørkunst og procesviden, hvilket skabte barrierer for nye brugere. Kompositfremstilling krævede streng kontrol med hærdning, præcis fiberplacering og specialværktøj, hvilket begrænsede anvendelsen i mindre fabrikker. Mange regioner manglede kvalificerede kompositteknikere og ingeniører, hvilket forsinkede projektudførelsestidslinjer. Reparation og genanvendelse af kompositstrukturer forblev teknisk komplekse, hvilket tilføjede driftsmæssige udfordringer for bygherrer og OEM’er. Certificeringsstandarder inden for luftfart og forsvar øgede den tid og de omkostninger, der krævedes for at introducere nye materialer. Disse tekniske begrænsninger hæmmede markedets ekspansionshastighed i flere udviklingsregioner.

Regional Analyse

Nordamerika

Nordamerika førte markedet for Specialsyntetiske og Glasfibre i 2024 med cirka 34% andel. Efterspørgslen forblev stærk på grund af høj kompositanvendelse inden for luftfart, bilindustri, vindenergi og byggeri. USA dominerede størstedelen af den regionale andel, fordi producenterne anvendte kul-, aramid- og E-glasfibre til flykomponenter, elbilstrukturer, facadpaneler og industrielle anvendelser. Udvidelsen af vedvarende energi understøttede bredere brug af glasfiber i vindmøllevinger. Avancerede produktionsfaciliteter og stærke F&U-netværk hjalp producenter med at levere højtydende materialer, der opfyldte strenge føderale standarder.

Europa

Europa tegnede sig for næsten 29% andel i 2024, drevet af stærke luftfartsprogrammer, elektrisk mobilitetsadoption og strenge bæredygtighedsregler. Tyskland, Frankrig og Storbritannien øgede efterspørgslen efter kul- og glasfibre i bilindustriens vægtreduktion og næste generations fly. EU’s grønne bygningspolitikker opmuntrede brugen af fiberforstærket isolering, facadesystemer og korrosionsbestandige strukturer. Vindenergiinstallationer i lande som Danmark og Spanien øgede forbruget af glasfiber. Europas avancerede kompositklynger og materialinnovationscentre styrkede forsyningskapaciteterne og understøttede stabil markedsvækst.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde den største vækstmomentum og opnåede omkring 28% andel i 2024. Kina, Japan og Indien udvidede produktionskapaciteten for glas- og kulfibre for at imødekomme den stigende efterspørgsel fra bygge-, bil-, elektronik- og marinesektorerne. Hurtig urbanisering øgede brugen af fiberforstærket beton, isoleringsplader og kompositstrukturelle elementer. Produktionen af elektriske køretøjer ekspanderede kraftigt, hvilket drev anvendelsen af letvægtskompositkomponenter. Udviklingsprogrammer inden for luftfart i Kina og Japan øgede også forbruget af avancerede fibre. Stærke indenlandske produktionsøkosystemer hjalp regionen med at blive en vigtig global leverandør.

Latinamerika

Latinamerika repræsenterede cirka 5% andel i 2024, understøttet af voksende bygge- og transportapplikationer. Brasilien og Mexico øgede anvendelsen af glasfiberkompositter i bygningspaneler, rør, vindmølledelkomponenter og bildele. Økonomisk opsving og infrastrukturforbedringer øgede brugen af fiberforstærkede materialer til broer, industrielle faciliteter og offentlige strukturer. Vindenergiprojekter, især i Brasilien, understøttede yderligere efterspørgsel. Dog begrænsede lokal produktionskapacitet og højere importafhængighed en bredere penetration af premium kul- og aramidfibre.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for næsten 4% andel i 2024, drevet af ekspanderende bygge-, olie & gas- og infrastrukturprojekter. GCC-landene øgede brugen af glasfiberrør, tanke, paneler og forstærkningsprodukter på grund af stærk korrosionsbestandighed i barske klimaer. Megaprojekter i Saudi-Arabien og UAE understøttede efterspørgslen efter fiberforstærket beton og letvægtsfacadesystemer. Afrikas industrielle vækst skabte moderat efterspørgsel efter specialfibre i bilsamling, elektronik og marineapplikationer. På trods af væksten holdt begrænsede kompositproduktionskapaciteter adoptionsraterne lavere end i andre regioner.

Markedssegmenteringer:

Efter type

- E-Glasfiber

- S-Glasfiber

- C-Glasfiber

- Aramidfiber

- Kulfiber

Efter anvendelse

- Kompositmaterialer

- Isoleringsprodukter

- Forstærkningsmaterialer

- Belægninger og klæbemidler

- Tekstiler

Efter slutbrug

- Byggeri

- Automotive

- Luftfart

- Marine

- Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Store aktører som Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group og Nippon Electrical Glass Co. formede konkurrencelandskabet for markedet for specialsyntetiske og glasfibre i 2024. Disse virksomheder fokuserede på at udvide produktionskapaciteten, forbedre fiberens ydeevne og øge kompatibiliteten med avancerede harpikssystemer. Mange producenter investerede i automatiseret fremstilling, højstyrkefiberteknologier og bæredygtige glas-smelteprocesser for at opfylde globale reguleringsstandarder. Partnerskaber med bil-, luftfarts- og bygge-OEM’er styrkede langsigtede leveringsaftaler. Flere virksomheder introducerede letvægtskompositløsninger for at støtte EV-platforme og næste generations flyprogrammer. Det konkurrenceprægede miljø forblev intenst, da leverandører øgede FoU-udgifterne for at levere bedre mekaniske egenskaber, holdbarhed og termisk stabilitet. Regionale aktører udvidede også deres tilstedeværelse i Asien og Stillehavsområdet og øgede presset på globale ledere gennem omkostningskonkurrencedygtige glasfiber- og kulfiberløsninger.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Seneste udviklinger

- I 2025 indvilligede DuPont i at sælge sin aramidfiberforretning, inklusive Kevlar og Nomex, til Arclin, hvilket yderligere strømliner deres portefølje mod vand, industrielle teknologier og avancerede materialer uden for aramidfibre.

- I 2025 annoncerede Honeywell ledelses- og strukturelle ændringer for sin Advanced Materials-enhed (som vil blive omdøbt til Solstice Advanced Materials) som en del af en planlagt udskillelse af deres avancerede materialeforretning; David Sewell blev udnævnt til leder, da enheden forberedes til separation (udskillelse forventes sent 2025 / tidligt 2026). Dette er væsentligt, fordi enheden dækker Honeywells portefølje af specialkemikalier og materialer, der betjener komposit-/specialmarkeder.

- I juli 2024 igangsatte Jushi den anden glasfiberproduktionslinje på deres Huai’an kulstofneutrale intelligente produktionsbase (den nye linje blev erklæret succesfuldt sat i drift den 26. juli 2024), hvilket øger deres glasfiberproduktionskapacitet.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Slutbrug og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som industrier øger anvendelsen af letvægtskompositstrukturer.

- Kulstof- og aramidfiberbrug vil vokse med stigende efterspørgsel efter højtydende anvendelser.

- Glasfiberforbrug vil stige i vindenergi på grund af større turbinebladdesigns.

- EV-produktion vil drive højere brug af kompositbatterihuse og strukturelle dele.

- Byggeprojekter vil anvende mere fiberforstærket beton for holdbarhed og korrosionsbestandighed.

- Automatiserede kompositproduktions-teknologier vil forbedre effektiviteten og reducere produktionsomkostningerne.

- Genanvendelse og bæredygtige fiberløsninger vil vinde indpas, efterhånden som miljøreglerne strammes.

- Luftfartsprogrammer vil integrere flere avancerede kompositter til næste generations fly.

- Asien og Stillehavsområdet vil styrke sin position som et globalt produktionscenter for specialfibre.

- Virksomheder vil udvide F&U for at levere fibre med bedre styrke, termisk stabilitet og kemisk modstand.