Markedsoversigt

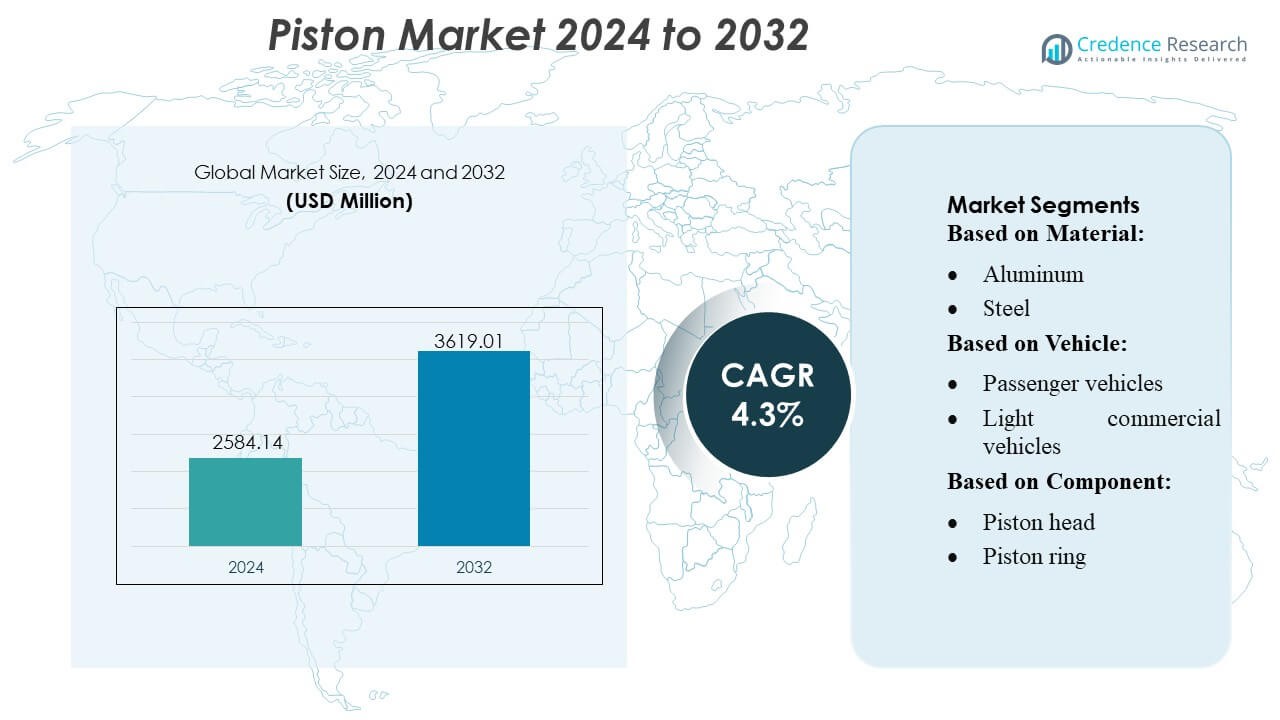

Pistonmarkedets størrelse blev vurderet til 2584,14 millioner USD i 2024 og forventes at nå 3619,01 millioner USD i 2032, med en CAGR på 4,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Pistonmarkedets størrelse 2024 |

2584,14 millioner USD |

| Pistonmarked, CAGR |

4,3% |

| Pistonmarkedets størrelse 2032 |

3619,01 millioner USD |

Pistonmarkedet formes af en konkurrencepræget gruppe af globale producenter, der fortsætter med at fremme letvægtsmaterialer, præcisionsbearbejdning og lavfriktionsbelægningsteknologier for at imødekomme de skiftende krav til motorens effektivitet og emissioner. Virksomheder styrker deres positioner gennem OEM-partnerskaber, udvidede eftermarkedsnetværk og investeringer i højtydende stempler til turboladede og hybride drivlinjer. Innovation inden for aluminiumslegeringer, stålstempler og avancerede ringgeometrier forbliver central for produktdifferentiering. Nordamerika fører det globale marked med en præcis andel på 38%, understøttet af stærk bilproduktion, høj eftermarkedsaktivitet og udbredt vedtagelse af brændstofeffektive motorplatforme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Pistonmarkedet nåede 2584,14 millioner USD i 2024 og forventes at ramme 3619,01 millioner USD i 2032, med en registreret CAGR på 4,3%, drevet af stigende køretøjsproduktion og løbende modernisering af motorer.

- Stærke markedsdrivere inkluderer hurtig vedtagelse af letvægtsaluminiumsstempler, øget efterspørgsel efter brændstofeffektive drivlinjer og udvidede eftermarkedsudskiftningscyklusser på tværs af aldrende køretøjsflåder.

- Vigtige markedstendenser afspejler stigende brug af lavfriktionsbelægninger, optimerede ringgeometrier og højstyrkestålstempler designet til turboladede og downsizede motorer.

- Konkurrenceaktiviteten intensiveres, da producenter forbedrer præcisionsbearbejdningskapaciteter, danner OEM-partnerskaber og prioriterer produktdifferentiering gennem avancerede materialeteknologier.

- Regional analyse viser Nordamerika i spidsen med en andel på 38%, efterfulgt af Asien-Stillehavsområdets hurtigt voksende produktionsekosystem, mens aluminiumsstempler dominerer materialesegmenteringen på grund af bred vedtagelse i personbiler.

Markedssegmenteringsanalyse:

Efter materiale

Aluminiumsstempler har den dominerende markedsandel på grund af deres letvægtsstruktur, overlegne varmeafledning og stærke egnethed til højhastighedsbenzinmotorer. Deres brede anvendelse på tværs af personbiler og små kommercielle flåder styrker efterspørgslen, især da OEM’er prioriterer vægtreduktion og brændstofeffektivitet. Stålstempler fortsætter med at udvide sig i tunge motorer, der kræver højere belastningstolerance og termisk stabilitet, men aluminium forbliver foretrukket til masseproducerede køretøjer. Øget fokus på effektiv forbrænding, reducerede emissioner og avancerede legeringsformuleringer forstærker yderligere aluminiums lederskab på tværs af global bilproduktion.

- For eksempel har Hitachis stivramme RWD-model EH4000AC‑3 en nominel nyttelast på 221 ton (221 000 kg) og en rejsehastighed på 56 km/t. Dens stærke momentlevering ved baghjulene understøtter pålidelig transport over lange afstande.

Efter køretøj

Personbiler udgør det førende segment med den største markedsandel, drevet af høje produktionsvolumener, voksende urban mobilitet og stigende forbrugerkrav om brændstofeffektive motorer. Deres omfattende brug af letvægts aluminiumstempler understøtter optimering af ydeevne og overholdelse af emissionskrav. Lettere erhvervskøretøjer viser stabil adoption, efterhånden som logistik- og e-handelsaktiviteter øges, mens tunge erhvervskøretøjer er afhængige af højstyrke stålstempler for holdbarhed under ekstreme belastninger. Ikke desto mindre understøtter den konstante vækst i personbilproduktion, støttet af regulatoriske tiltag for forbedret motoreffektivitet, dette segments dominans på tværs af alle regioner.

- For eksempel er Caterpillars stivramme lastbilmodel 797F drevet af Cat C175-20 20-cylindret dieselmotor, der er vurderet til 4.000 hk (2.983 kW) under SAE J1995, med en nettoeffekt på 3.793 hk (2.828 kW) under SAE J1349.

Efter komponent

Stempelringe leder komponentsegmentet med den højeste markedsandel, understøttet af deres kritiske rolle i at forsegle forbrændingskamre, kontrollere olieforbrug og sikre optimal motorkompression. Deres regelmæssige udskiftningscyklusser og integration på tværs af alle køretøjsklasser forstærker efterspørgslen. Stempelhoveder og stempelpinde forbliver essentielle for strukturel integritet og bevægelsesoverførsel, men stempelringe dominerer på grund af deres direkte indflydelse på effektivitet, ydeevne og emissionsstandarder. Øget adoption af avancerede belægningsteknologier og højpræcisionsfremstilling fremskynder yderligere væksten i denne komponentkategori og styrker dens lederskab på det globale marked.

Vigtige vækstdrivere

1. Stigende køretøjsproduktion og motormodernisering

Global vækst i produktionen af person- og erhvervskøretøjer forbliver den stærkeste driver for efterspørgslen efter stempler, understøttet af øgede motorudgange, forbedrede krav til termisk effektivitet og voksende salg af mellemklassekøretøjer. Bilproducenter fortsætter med at opgradere forbrændingsplatforme med letvægtsstempler, optimerede skørtgeometrier og præcisionsbelagte ringe for at imødekomme de udviklende brændstofeffektivitetsnormer. Skiftet mod turboladede motorer forstærker behovet for højstyrke stempler, der kan modstå forhøjede tryk og temperaturer, hvilket styrker kontinuerlig innovation på tværs af OEM- og eftermarkedsegmenter.

- For eksempel fremstiller Parker Hannifin flere linjer af hydrauliske pumper til direkte Power Take-Off (PTO) montering, der er vurderet til tryk op til 400 bar (ca. 5.800 psi), som bruges i byggegradsmaskiner og andre mobile applikationer.

2. Øget efterspørgsel efter brændstofeffektive og lavemissionsmotorer

Strenge emissionsnormer opfordrer producenter til at adoptere stempler designet til højere forbrændingseffektivitet, reduceret friktion og bedre forseglingsevne. Avancerede stempelbelægninger, optimerede ringpakker og letvægts aluminiumlegeringer hjælper OEM’er med at forbedre kilometertal og minimere partikelemissioner. Efterspørgslen efter kompakte, højtydende motorer skubber yderligere adoptionen af stempler, der er konstrueret til kontrolleret ekspansion og stabil termisk adfærd. Denne overgang er i tråd med globale regulatoriske rammer, der prioriterer bæredygtighed og fremmer stempeltechnologier, der muliggør renere og mere effektive forbrændingsmotorer.

- For eksempel er SANY’s elektriske off-highway lastbilmodel SKT90E. Den standard batterikapacitet er angivet som 422 kWh i flere officielle specifikationer (en 350 kWh mulighed kan også eksistere afhængigt af markedet/versionen).

3. Udvidelse af Eftermarkedets Erstatnings- og Motorombygningsaktiviteter

Ældre køretøjsflåder, stigende gennemsnitlig køretøjslevetid og øget motervedligeholdelsesaktiviteter driver stærk vækst i eftermarkedets stempelsegment. Hyppig udskiftning af stempelringe, stifter og tilhørende komponenter sikrer ensartet ydeevne og emissionsoverholdelse i ældre motorer. Uafhængige reparationsnetværk og regionale distributører rapporterer stigende efterspørgsel efter højholdbare stempelsamlinger, der passer til både benzin- og dieselmotorer. Denne vækst understøttes yderligere af udvidet kommerciel flådeudnyttelse, som fremskynder udskiftningscyklusser og driver højere forbrug af eftermarkedets stempelkomponenter.

Vigtige Tendenser & Muligheder

1. Adoption af Letvægtsmaterialer og Avanceret Fremstilling

OEM’er investerer i stigende grad i letvægts stempelmaterialer—inklusive forstærkede aluminiumlegeringer og stålvarianter—for at forbedre forbrændingseffektiviteten og reducere motormassen. Additiv fremstilling, præcisionssmedning og automatiserede bearbejdningsteknologier skaber muligheder for forbedret holdbarhed og optimerede kølekanaldesigns. Producenter adopterer friktionsreducerende belægninger og avancerede ringgeometrier for at understøtte højtryks-, lavviskositets smøremiljøer. Disse innovationer styrker produktdifferentiering og åbner nye indtægtsmuligheder for leverandører, der specialiserer sig i højtydende stempeltechnologier.

- For eksempel tilbyder Liebherr’s T 264 Batteri Elektriske lastbil en nyttelastklasse på 240 t og en samlet køretøjsvægt (GVW) på 416 t, ved brug af sit Litronic Plus AC drivsystem med IGBT teknologi.

2. Vækst af Turboladede og Downsizede Motorer

Den globale overgang mod motor downsizing med turboladning præsenterer betydelige muligheder for producenter, der tilbyder stempler, der kan modstå højere cylindertryk og termiske belastninger. Kompakte motorer kræver robuste stempelkroner, optimerede ringpakker og forstærkede stift designs for at levere højere effekttæthed. Dette skift øger efterspørgslen efter præcisionsfremstillede stempler med forbedret træthedsmodstand og kontrollerede ekspansionsegenskaber. Leverandører, der udnytter avancerede simuleringsværktøjer og termisk stabile materialer, drager betydelig fordel af den voksende adoption af små-displacement turboladede platforme.

- For eksempel inkluderer Scania’s Autonome Mine Løsninger en 40-tons autonom tung tipper, der nu er tilgængelig for bestilling. Disse lastbiler bruger GPS, lidar og sensor arrays til forhindringsdetektion og ruteoptimering.

3. Øget Integration af Belagte og Lavfriktions Stempeltechnologier

Motormaskiner adopterer i stigende grad specialiserede belægninger—såsom DLC, grafit og keramiske lag—for at minimere friktion, forbedre slidstyrke og forbedre smøreevne. Disse belægninger muliggør længere serviceintervaller og understøtter overholdelse af strengere emissionsreguleringer. Fremskridt inden for laserstrukturering og plasmasprøjtning forbedrer yderligere materialebinding og overfladeintegritet. Stigende interesse for lavviskositetsolier accelererer mulighederne for belagte stempler, der opretholder stabilitet under reduceret smøremiddeltykkelse, hvilket skaber en stærk vej for premium stempeltechnologier.

Vigtige Udfordringer

1. Stigende Skift Mod Elektriske Køretøjer (EV’er)

Den hurtige acceleration af EV-adoption udgør en betydelig langsigtet udfordring for stempelproducenter, da elektriske drivlinjer eliminerer behovet for forbrændingsmotorstempler. Regeringer, der styrker EV-incitamenter, og bilproducenter, der skifter investeringer mod batterielektriske platforme, reducerer den forventede efterspørgsel efter traditionelle motorkomponenter. Selvom hybridkøretøjer stadig kræver stempler, mindsker fuldelektriske modeller de langsigtede vækstudsigter. Denne overgang øger presset på stempelleverandører for at diversificere produktporteføljer og styrke deres tilstedeværelse i ikke-ICE bilsegmenter.

2. Volatilitet i Råvarepriser og Forstyrrelser i Forsyningskæden

Svingninger i priserne på aluminium, stål og specialbelægningsmaterialer udgør en stor omkostningsudfordring for stempelproducenter. Forstyrrelser i forsyningskæden, geopolitiske spændinger og logistiske begrænsninger intensiverer presset på produktionsplanlægning og lagerstyring. Producenter står over for stigende driftsudgifter på grund af behovet for præcisionsbearbejdning og strenge kvalitetsstandarder. Disse usikkerheder tvinger leverandører til at optimere indkøbsstrategier, forbedre omkostningseffektiviteten og investere i materialeteknik for at afbøde sårbarheder, der er forbundet med ustabile globale forsyningsmarkeder.

Regional Analyse

Nordamerika

Nordamerika har en 38% markedsandel, støttet af stærk bilproduktion, omfattende brug af højtydende benzinmotorer og konstant efterspørgsel efter eftermarkedsstempeludskiftninger. Regionen drager fordel af avancerede fremstillingsevner, udbredt anvendelse af letvægtsaluminiumstempler og hurtig integration af friktionsreduktionsteknologier på tværs af person- og lette erhvervskøretøjer. Reguleringspres for forbedret motoreffektivitet driver OEM’er til at investere i belagte stempelringe og optimerede geometrier. Vækst stammer også fra robust kommerciel flådeaktivitet og et modent serviceøkosystem, der sikrer stabilt forbrug af erstatningsstempelkomponenter.

Europa

Europa tegner sig for 27% af markedet, drevet af sin ingeniørfokuserede bilsektor, høj adoption af turboladede motorer og stærk efterspørgsel efter lavemissionsstempel-teknologier. Tilstedeværelsen af førende OEM’er fremmer innovation i stålstempler, avancerede legeringer og termiske barrierebelægninger, der er velegnede til højkompressionsmotorer. Strenge EU-emissionsregler påvirker efterspørgslen efter stempler med reduceret friktion og forbedret tætningseffektivitet. Erstatningsbehovet forbliver stabilt på grund af aldrende bilflåder i Vesteuropa. Østeuropæiske fremstillingscentre understøtter desuden regional vækst ved at levere omkostningseffektive stempelmontager til globale bilmarkeder.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fører med en 30% markedsandel, drevet af høj produktion af personbiler, ekspanderende tohjulede markeder og stærk efterspørgsel efter erhvervskøretøjer på tværs af Kina, Indien, Japan og Sydøstasien. Regionens storskala bilproduktionsøkosystem accelererer adoptionen af letvægtsstempler, avancerede ringbelægninger og brændstofeffektive designs. Voksende urbanisering og stigende middelklasse-ejerskab af køretøjer styrker OEM-produktionsvolumener. APAC drager også fordel af omfattende eftermarkedsaktivitet, især i Indien og ASEAN-landene, hvor motorrenovering og vedligeholdelsescyklusser forbliver hyppige. Øget adoption af små turboladede motorer fremmer yderligere efterspørgslen efter højstyrkestempelmontager.

Latinamerika

Latinamerika har en 3% markedsandel, formet af moderat bilproduktion og en stærk afhængighed af eftermarkedets stempeludskiftninger. Brasilien og Mexico forbliver de vigtigste bidragydere, drevet af brugen af kommercielle flåder og stigende efterspørgsel efter holdbare stempelringe og stempelpinde. Økonomiske udsving påvirker OEM-produktionsraterne, men stabil vækst inden for logistik, landbrug og lette erhvervskøretøjer understøtter forbruget af udskiftninger. Ældre køretøjsflåder forlænger servicebehovene, hvilket øger efterspørgslen efter omkostningseffektive stempelkomponenter. Lokal produktionsudvidelse og partnerskaber med globale leverandører styrker gradvist produktets tilgængelighed i hele regionen.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika-regionen fanger en 2% markedsandel, primært understøttet af efterspørgsel efter kommercielle og off-highway køretøjer på tværs af Golfstaterne, Sydafrika og Nordafrika. Regionens afhængighed af robuste motorer, der bruges i minedrift, byggeri og olieudvinding, driver efterspørgslen efter højstyrke stålstempler og slidbestandige ringe. Begrænset lokal produktion øger afhængigheden af importerede komponenter, mens voksende industrialisering og infrastrukturudvikling stimulerer flådeudvidelse. Eftermarkedssalg dominerer regionen, da forlængede køretøjslevetider og barske driftsforhold fremskynder udskiftningsbehovet for stempelmontager.

Markedssegmenteringer:

Efter materiale:

Efter køretøj:

- Personbiler

- Lette erhvervskøretøjer

Efter komponent:

- Stempelhovede

- Stempelring

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Stempelmarkedet har et mangfoldigt konkurrencepræget miljø formet af førende producenter som RIKEN CORPORATION, Hitachi, Ltd., Art-Serina Piston Co., Ltd., MAHLE GmbH, Shriram Pistons & Rings Ltd., AISIN CORPORATION, Aditya Birla Nuvo, Rheinmetall AG, Tenneco Inc., og Dongsuh Federal-Mogul Co., Ltd. Stempelmarkedet afspejler en meget konkurrencepræget struktur drevet af kontinuerlige fremskridt inden for materialeteknik, præcisionsfremstilling og krav til motoreffektivitet. Producenter fokuserer på at udvikle letvægts aluminiumstempler, højstyrke stålvarianter og lavfriktions ringbelægninger for at imødekomme kravene til turboladede, downsizede og hybride drivlinjer. Stigende fokus på emissionsreduktion og brændstofoptimering opmuntrer til adoption af avancerede termiske barrierebelægninger, optimerede skørtprofiler og forbedret smøremiddelkompatibilitet. Konkurrencen intensiveres, da leverandører udvider automatiseringen, integrerer CNC-bearbejdning og udnytter simuleringsbaseret design til at styrke produktets holdbarhed og ydeevne. Eftermarkedet forbliver en vigtig kampplads, understøttet af store aldrende køretøjsflåder og stigende udskiftningsintervaller for stempelringe, stempelpinde og montager. Virksomheder investerer i stigende grad i kapacitetsudvidelse, strategiske partnerskaber med OEM’er og regionsspecifik produkttilpasning for at tilpasse sig udviklende regulerings- og præstationsstandarder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I august 2025 opkøbte AxFlow Advanced Pump Technologies (APT Water) i det vestlige Australien, hvilket udvidede deres løsninger inden for væskehåndtering, især inden for vandbehandling, minedrift (jernmalm, guld) og industri, og styrkede deres regionale tilstedeværelse med APT’s stærke lokale base.

- I juli 2024 annoncerede Vale, et fremtrædende mineselskab, specialteknologiudvikleren Komatsu og Cummins Inc., en nøgleaktør på markedet for energiløsninger, et samarbejde med det formål at udvikle store lastbiler med en lastekapacitet på 230 til 290 tons, drevet af ethanol og diesel.

- I januar 2024 nåede Hitachi Construction Machinery og ABB en kritisk milepæl i deres samarbejde ved at færdiggøre en prototype af en 240-tons fuldt elektrisk dump truck og sende den til en mine i Zambia til test i virkelige forhold.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Materiale, Køretøj, Komponent og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet vil fortsætte med at fremme letvægtsstempelmaterialer for at understøtte brændstofeffektive motordesigns.

- Producenter vil øge anvendelsen af lavfriktionsbelægninger for at forbedre motorens holdbarhed og termiske ydeevne.

- Turbomotorer og downsizede motorer vil drive efterspørgslen efter højstyrkestempler med forbedret tryktolerance.

- Væksten i hybridkøretøjer vil opretholde stempelforbruget trods det langsigtede skift mod fuld elektrificering.

- Efterspørgslen på eftermarkedet vil stige, efterhånden som globale køretøjsflåder ældes, og motorrenoveringscyklusser øges.

- Automatiseret bearbejdning og præcisionssmedning vil omforme produktionseffektiviteten på tværs af produktionsanlæg.

- Avancerede simuleringsværktøjer vil fremskynde optimeringen af stempeldesign til højtydende motorer.

- Regional tilpasning af stempler vil udvide sig, efterhånden som OEM’er tilpasser motorer til lokal brændstofkvalitet og reguleringer.

- Materialeinnovationer vil i stigende grad fokusere på at forbedre slidstyrken under lavviskositetssmøring.

- Strategiske samarbejder mellem OEM’er og komponentleverandører vil drive udviklingen af næste generations stempelsamlinger.