Markedsoversigt

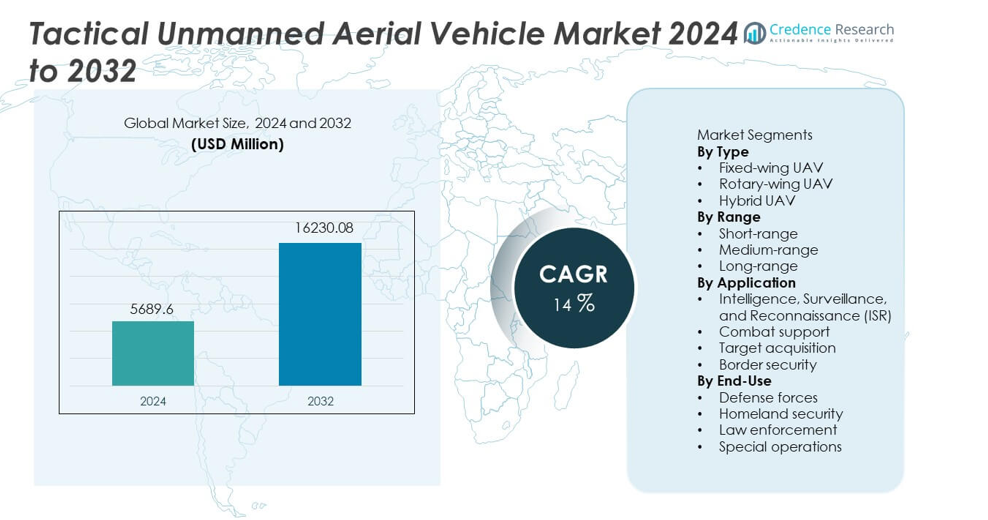

Markedet for taktiske ubemandede luftfartøjer blev vurderet til USD 5.689,6 millioner i 2024 og forventes at nå USD 16.230,08 millioner i 2032, med en CAGR på 14% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for taktiske ubemandede luftfartøjer 2024 |

USD 5.689,6 millioner |

| Markedet for taktiske ubemandede luftfartøjer, CAGR |

14% |

| Markedets størrelse for taktiske ubemandede luftfartøjer 2032 |

USD 16.230,08 millioner |

De største aktører på markedet for taktiske ubemandede luftfartøjer inkluderer Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense og Saab AB. Disse virksomheder leder markedet gennem avancerede UAV-teknologier, stærke forsvarspartnerskaber og kontinuerlig innovation inden for ISR-payloads, autonom navigation og langvarige kapaciteter. Nordamerika forbliver den dominerende region med en markedsandel på 38%, drevet af høje forsvarsudgifter og storskala UAV-moderniseringsprogrammer. Europa og Asien og Stillehavsområdet følger med betydelige investeringer i grænseovervågning, multi-mission UAV-flåder og indenlandske udviklingsprogrammer.

Markedsindsigt

- Markedet for taktiske ubemandede luftfartøjer nåede USD 5.689,6 millioner i 2024 og vil vokse med en CAGR på 14 procent frem til 2032.

- Stigende forsvarsfokus på ISR-missioner driver adoptionen, hvor fastvingede UAV’er har en andel på 47 procent på grund af langvarig udholdenhed og høj payloadkapacitet.

- AI-aktiveret autonomi, modulære payloads og multi-mission kapaciteter former markedstendenser, da militærer søger fleksible og hurtigt deployerbare UAV-platforme.

- Førende aktører styrker konkurrenceevnen gennem avancerede sensorer, langtrækkende kommunikationssystemer og forbedrede fremdriftsteknologier for taktisk UAV-ydeevne.

- Nordamerika fører med en andel på 38 procent, efterfulgt af Europa med 27 procent og Asien og Stillehavsområdet med 26 procent, understøttet af stærk forsvarsmodernisering, voksende behov for grænseovervågning og stigende indkøb af taktiske UAV’er på tværs af missionkritiske operationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter Type

Fastvingede UAV’er dominerer dette segment med en andel på 47%, drevet af deres langvarige udholdenhed, højere payloadkapacitet og egnethed til langtrækkende overvågningsmissioner. Forsvarsagenturer foretrækker fastvingede systemer til ISR-operationer, taktisk rekognoscering og grænseovervågning. Rotorvingede UAV’er vokser støt på grund af deres evne til vertikal start og stærke ydeevne i bymæssige eller begrænsede miljøer. Hybrid UAV’er får opmærksomhed, da de kombinerer udholdenhed med manøvredygtighed og understøtter multi-mission roller. Stigende efterspørgsel efter tilpasningsdygtige platforme og udvidet brug af autonome flysystemer styrker det samlede segment.

- For eksempel udviklede General Atomics MQ-9A Reaper med en udholdenhed på 27 timer. Platformen understøtter en nyttelastkapacitet på 1.746 kg på tværs af eksterne og interne stationer. Systemet opererer i en højde på 15.240 meter, hvilket understøtter langvarige ISR-opgaver.

Efter Rækkevidde

Langtrækkende UAV’er leder rækkeviddesegmentet med en andel på 44%, understøttet af et stigende behov for udvidet overvågning, højhøjdeovervågning og grænseoverskridende efterretningsmissioner. Deres evne til at dække store områder uden hyppig optankning gør dem essentielle for forsvarsoperationer. Mellemrækkende UAV’er ser også stærk adoption, da de understøtter taktiske missioner, der kræver moderat udholdenhed og mobilitet. Korttrækkende UAV’er forbliver vitale for hurtige reaktionsmissioner i begrænsede eller urbane zoner. Voksende anvendelse i patruljemissioner, vedvarende ISR og kystnærsikkerhed driver efterspørgslen på tværs af alle rækkevidder.

- For eksempel udviklede Israel Aerospace Industries Heron UAV med en flyveudholdenhed på 45 timer. Systemet understøtter en missionsradius på over 1.000 kilometer med satellitkommunikation. UAV’en opererer ved en serviceloft på 10.000 meter for bredområdemonitorering.

Efter Anvendelse

ISR-applikationer dominerer markedet med en andel på 52%, da taktiske UAV’er spiller en kritisk rolle i realtids efterretningsindsamling, trusseldetektion og slagmarksbevidsthed. Moderne forsvarsstyrker er afhængige af UAV-baseret ISR til at understøtte missionsplanlægning og beslutningstagning. Kampstøtteapplikationer vokser med stigende efterspørgsel efter præcisionstargeting, logistisk støtte og elektroniske krigsføringsmissioner. Målanskaffelse vinder momentum, da UAV’er forbedrer slagpræcision og missionskoordinering. Grænsesikkerhedsapplikationer udvides på grund af øget fokus på overvågning, smuglingsforebyggelse og perimeterovervågning.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Avancerede ISR-Kapaciteter

Globale forsvarsstyrker øger investeringer i taktiske UAV’er for at styrke efterretnings-, overvågnings- og rekognosceringsoperationer. Disse systemer fanger højopløsningsbilleder, sporer trusler og understøtter realtids beslutningstagning i komplekse miljøer. Deres evne til at operere i højrisikozoner uden at bringe personale i fare forbedrer operationel sikkerhed. Regeringer adopterer langvarige UAV’er til at overvåge grænser, kystlinjer og konfliktzoner. Udvidet brug af AI-drevne analyser øger yderligere ISR-effektiviteten, hvilket gør UAV’er essentielle for moderne militære operationer.

- For eksempel bærer Northrop Grummans RQ-4 Global Hawk sensorer med meget høj opløsning til detaljeret jordobservation. Platformen er et højhøjde, langvarigt system, der er i stand til at opretholde flyvning i over et døgn i højder langt over typisk kommerciel flytrafik.

Voksende Anvendelse af UAV’er i Kampstøtteroller

Taktiske UAV’er vinder indpas som alsidige platforme, der understøtter targeting, logistik, elektronisk krigsførelse og præcisionsangrebsmissions. Stigende efterspørgsel efter ubemandede systemer i omstridte miljøer driver indkøb af platforme, der kan operere med minimal risiko. Deres evne til at transmittere realtids slagmarkdata forbedrer koordineringen mellem jordstyrker og kommandocentre. Adopteringen øges, da militæret søger omkostningseffektive alternativer til bemandede fly til taktiske missioner. Fremskridt i nyttelastintegration forbedrer missionsfleksibilitet og udvider kampkapaciteter.

- For eksempel understøtter Elbit Systems’ Hermes 900 en nyttelastkapacitet på 350 kilogram. UAV’en opretholder en udholdenhed på 36 timer med multisensor- og elektroniske krigsføringssuiter. Platformen integrerer laserudpegning for præcisionsmålstøtte. Disse funktioner styrker kampsupport og koordineringsmissioner.

Øget investering i grænse- og hjemlandssikkerhed

Regeringer styrker overvågnings- og sikkerhedsoperationer for at håndtere stigende grænseoverskridende trusler, smugling og ulovlig indtrængen. Taktiske UAV’er tilbyder vedvarende overvågning, bred dækningsområde og hurtig indsættelse i vanskelige terræner. Hjemlandssikkerhedsagenturer bruger UAV’er til patruljemissioner, nødhjælpsindsats og perimetersikring. Deres evne til at integrere natkikkerter, termiske sensorer og kommunikationssystemer forbedrer operationel effektivitet. Dette voksende behov for kontinuerlig situationsbevidsthed fremskynder investeringer i avancerede UAV-flåder.

Vigtige tendenser & muligheder

Integration af AI og autonome flyveteknologier

AI-aktiveret navigation, objektdetektion og autonome beslutningssystemer transformerer taktiske UAV’ers ydeevne. Automatiseret ruteplanlægning og realtidsdataanalyse forbedrer missionsnøjagtighed og reducerer operatørens arbejdsbyrde. AI-drevet trusselsgenkendelse forbedrer situationsbevidstheden under ISR- og kampmissioner. Denne tendens åbner muligheder for næste generations UAV-platforme, der tilpasser sig dynamiske miljøer, understøtter sværmoperationer og leverer prædiktiv intelligens til kommandocentre.

- For eksempel integrerede Boeing autonom missionsstyring i MQ-25 Stingray testplatformen. Systemet udførte autonom lufttankning med probeengagement nøjagtighed inden for 25 centimeter. Ombord AI behandlede sensordata på under 200 millisekunder for flyjusteringer.

Udvidelse af multi-mission og modulære UAV-designs

Forsvarsagenturer foretrækker UAV’er, der understøtter flere roller gennem modulære nyttelaster, hvilket muliggør hurtig konfiguration til ISR, målindhentning eller kampsupportopgaver. Denne fleksibilitet reducerer flådeomkostninger og øger operationel beredskab. Fremskridt inden for letvægtsmaterialer, forbedret udholdenhed og hybride fremdriftssystemer udvider yderligere missionskapaciteter. Vækst i fællesstyrkeoperationer skaber stærke muligheder for interoperable UAV-designs, der er kompatible med land-, luft- og flådeplatforme.

- For eksempel understøtter SAAB’s Skeldar V-200 modulær nyttelastintegration op til 40 kilogram. UAV’en opretholder en udholdenhed på 5 timer, mens den opererer fra flådedæk uden affyringssystemer. Platformen understøtter ISR, elektronisk overvågning og kommunikationsrelæ nyttelaster.

Vigtige udfordringer

Regulatoriske og luftrumsintegrationsbarrierer

Integration af taktiske UAV’er i kontrolleret militært og civilt luftrum forbliver udfordrende på grund af strenge regler og sikkerhedskrav. Problemer relateret til kollisionsundgåelse, kommunikationspålidelighed og flyvetilladelser forsinker storskala implementering. Koordinering af UAV-operationer med bemandede fly kræver avancerede trafikstyringssystemer. Disse barrierer forsinker adoption, især i regioner med udviklende luftfartsrammer.

Høje udviklings-, indkøbs- og vedligeholdelsesomkostninger

Avancerede UAV’er kræver betydelige investeringer i sensorer, kommunikationssystemer, fremdriftsteknologier og autonom software. Vedligeholdelsesomkostninger stiger på grund af komplekse komponenter og missionkritiske pålidelighedskrav. Budgetbegrænsninger i udviklingsregioner begrænser indkøbsmuligheder. Kontinuerlige opgraderinger, der er nødvendige for at imødegå nye trusler, øger yderligere livscyklusomkostningerne. Disse økonomiske udfordringer påvirker adoptionsraterne blandt mindre militære styrker.

Regional Analyse

Nordamerika

Nordamerika har en andel på 38%, drevet af stærke forsvarsudgifter, hurtig adoption af UAV-baserede ISR-systemer og storskala moderniseringsprogrammer i hele USA. Regionen fører an i udviklingen af avancerede fastvingede og hybride UAV-platforme med forbedret udholdenhed, autonome kapaciteter og højhøjdes ydeevne. Den voksende brug af taktiske UAV’er i grænsesikkerhed, terrorbekæmpelse og kystovervågning styrker efterspørgslen. Regeringsinvesteringer i AI-aktiverede missionssystemer og forbedrede kommunikationsnetværk understøtter yderligere markedsvækst. Samarbejde mellem forsvarsagenturer og UAV-producenter accelererer implementeringen af næste generations taktiske platforme på tværs af forskellige missionsområder.

Europa

Europa tegner sig for en andel på 27%, understøttet af øget forsvarssamarbejde blandt EU- og NATO-medlemmer og stigende investeringer i rekognoscering og grænseovervågningsprogrammer. Landene adopterer taktiske UAV’er til ISR, måludpegning og slagmarksovervågning for at forbedre situationsforståelsen i udviklende trusselmiljøer. Løbende militærmodernisering i Frankrig, Tyskland og Storbritannien øger indkøb af langvarige og modulære UAV-platforme. Stærkt fokus på fællesstyrkeinteroperabilitet og terrorbekæmpelse fremmer også UAV-implementering. Regeringsinitiativer rettet mod udvikling af indfødte UAV-teknologier styrker regional markedsudvidelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 26%, drevet af stigende geopolitiske spændinger, voksende forsvarsbudgetter og accelereret militærmodernisering i Kina, Indien, Japan og Sydkorea. Regionale styrker adopterer taktiske UAV’er til ISR-missioner, grænseforvaltning og maritime patruljeoperationer. Hurtig vækst af indfødte UAV-produktionsprogrammer forbedrer tilgængeligheden og overkommeligheden af avancerede systemer. Øget brug af UAV’er til realtidsintelligens og overvågning styrker operationel beredskab. Investeringer i AI, autonom navigation og langtrækkende kapaciteter driver yderligere udbredt adoption på tværs af forsvarsagenturer.

Latinamerika

Latinamerika fanger en andel på 5%, med lande der implementerer taktiske UAV’er til grænsebeskyttelse, narkotikabekæmpelsesoperationer og interne sikkerhedsmissioner. Adoptionen vokser, da regeringerne forbedrer overvågningsdækningen i fjerntliggende områder og kystregioner. Budgetbegrænsninger begrænser storskala indkøb, men udvalgte nationer investerer i mellemtrækkende og roterende UAV’er til ISR og taktisk støtte. Voksende interesse i UAV-assisteret katastrofeberedskab og infrastrukturmonitorering bidrager også til stabil efterspørgsel. Partnerskaber med globale UAV-producenter hjælper med at udvide adgangen til moderne teknologier i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 4%, understøttet af stigende forsvarsudgifter og øget adoption af UAV’er til overvågning, terrorbekæmpelse og grænseovervågning. Golfstaterne investerer kraftigt i næste generations taktiske UAV’er med avancerede sensorer og langtrækkende kapaciteter for at styrke situationsforståelsen. Afrikanske nationer adopterer UAV’er til perimeterbeskyttelse, anti-krybskytteri-missioner og rekognoscering, selvom indkøb er begrænset af budgetmæssige begrænsninger. Udvidelse af regionale konflikter og voksende sikkerhedsbehov driver fortsat implementering af UAV-baserede ISR-systemer på tværs af både militære og indenlandske sikkerhedssektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Markedssegmenteringer:

Efter Type

- Fastvinget UAV

- Roterende UAV

- Hybrid UAV

Efter Rækkevidde

- Kort rækkevidde

- Mellem rækkevidde

- Lang rækkevidde

Efter Anvendelse

- Efterretning, overvågning og rekognoscering (ISR)

- Kampstøtte

- Målopdagelse

- Grænsesikkerhed

Efter anvendelse

- Forsvarsstyrker

- Hjemlandssikkerhed

- Retshåndhævelse

- Specialoperationer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for taktiske ubemandede luftfartøjer formes af førende virksomheder som Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense og Saab AB. Disse aktører konkurrerer ved at forbedre UAV’ernes udholdenhed, forbedre autonome flyveegenskaber og integrere højtydende ISR-payloads. Mange virksomheder fokuserer på modulære designs, der understøtter flere missionsprofiler, herunder overvågning, målopdagelse og kampstøtte. Forsvarsmoderniseringsprogrammer verden over driver en stærk efterspørgsel efter næste generations UAV-platforme med forbedrede kommunikationssystemer, AI-aktiverede analyser og sikre datalink. Virksomheder styrker deres markedsposition gennem regeringskontrakter, internationale partnerskaber og kontinuerlig F&U-investering rettet mod udvikling af letvægtsflyrammer, langtrækkende fremdriftssystemer og avanceret sensorintegration. Dette konkurrenceprægede miljø fremmer hurtig innovation og accelererer den globale implementering af taktiske UAV-løsninger.

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 præsenterede Northrop Grumman Project Talon, en ny autonom loyal-wingman kampdrone designet til at flyve med bemandede jagerfly. Virksomheden sigter mod at reducere omkostningerne og fremskynde opbygningen af taktiske droner.

- I december 2025 skitserede General Atomics (GA) planer for Collaborative Combat Aircraft (CCA) og MQ-9 opgraderinger, herunder udvikling af ubemandede systemer som CCA-droner og diskuterede en strategi for at sikre MQ-9’s relevans i et højtrusselmiljø gennem ‘standoff-beskyttelse’ ved brug af langtrækkende sensorer.

- I november 2025 fremviste General Atomics Gambit 6 angrebsvarianten, der udvider deres modulære autonome dronefamilie til luft-til-jord-missioner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Rækkevidde, Anvendelse, Slutanvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer indvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Efterspørgslen efter langvarige taktiske UAV’er vil stige, efterhånden som forsvarsmissioner udvides.

- AI-aktiveret autonomi vil forbedre navigation, trusselsdetektion og missionsbeslutningstagning.

- Multi-missions UAV-platforme vil vinde indpas på grund af modulær nyttelastfleksibilitet.

- Adoptionen af sværm-UAV-kapaciteter vil vokse til koordinerede slagmarksoperationer.

- Grænseovervågningsagenturer vil fortsætte med at investere i avancerede ISR UAV-flåder.

- Hybrid fremdriftssystemer vil forbedre flyveeffektivitet og operationel rækkevidde.

- Sikre kommunikations- og anti-jamming-teknologier vil blive essentielle for missionssikkerhed.

- Indfødte UAV-udviklingsprogrammer vil stige på tværs af nye økonomier.

- Taktiske UAV’er vil spille en større rolle i elektronisk krigsførelse og måludpegning.

Øget samarbejde mellem forsvarsagenturer og producenter vil accelerere implementeringen af næste generations UAV’er.