Markedsoversigt

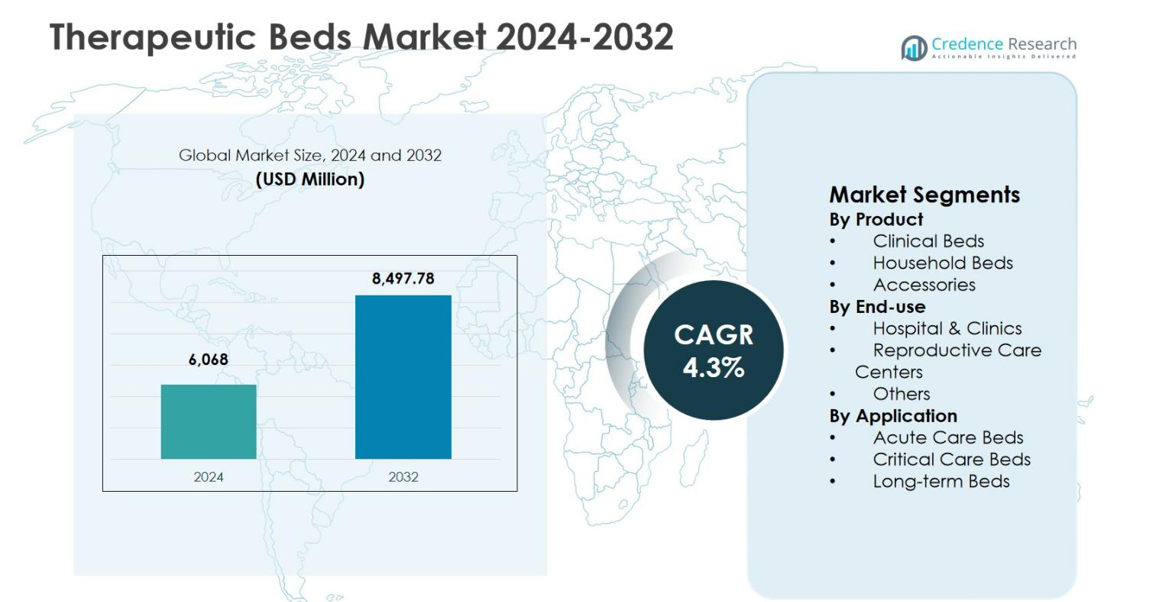

Markedet for terapeutiske senge blev vurderet til 6.068 millioner USD i 2024 og forventes at nå 8.497,78 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,3% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for terapeutiske senge 2024 |

6.068 millioner USD |

| Marked for terapeutiske senge, CAGR |

4,3% |

| Markedsstørrelse for terapeutiske senge 2032 |

8.497,78 millioner USD |

Markedet for terapeutiske senge drives af den stærke tilstedeværelse af etablerede producenter af medicinsk udstyr, der fokuserer på avancerede patientplejeløsninger og brede produktporteføljer. Ledende aktører som Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., og Span-America Medical Systems, Inc. lægger vægt på innovation, ergonomisk design og trykhåndteringsteknologier for at imødekomme de skiftende kliniske behov på hospitaler og i hjemmepleje. Nordamerika førte markedet for terapeutiske senge med en andel på 38,2% i 2024, understøttet af avanceret sundhedsinfrastruktur og høj adoption af specialiserede senge, efterfulgt af Europa med 29,4% andel og Asien og Stillehavsområdet med 22,1% andel, drevet af udvidelse af sundhedsfaciliteter og stigende efterspørgsel efter patientpleje.

Markedsindsigt

- Markedet for terapeutiske senge blev vurderet til 6.068 millioner USD i 2024 og forventes at nå 8.497,78 millioner USD i 2032, med en årlig vækstrate (CAGR) på 4,3% i prognoseperioden.

- Markedsvæksten drives af stigende indlæggelsesrater, udvidelse af ICU-kapacitet, aldrende befolkning og stigende efterspørgsel efter avanceret patientpleje og løsninger til forebyggelse af trykskader.

- Kliniske senge dominerede med en segmentandel på 58,6% i 2024, understøttet af høj adoption på hospitaler, mens hospitaler og klinikker havde en slutbrugerandel på 64,9% og kritiske plejesenge udgjorde 42,8% af anvendelsesandelen.

- Ledende aktører fokuserer på produktinnovation, smarte sengeteknologier, ergonomisk design og stærke distributionsnetværk til hospitaler og hjemmepleje for at styrke markedspositionen.

- Nordamerika førte med en regional andel på 38,2% i 2024, efterfulgt af Europa med 29,4% og Asien og Stillehavsområdet med 22,1%, understøttet af udvidelse af sundhedsinfrastruktur og stigende plejeefterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkt:

Markedet for terapeutiske senge efter produkt ledes af kliniske senge, som tegnede sig for 58,6% markedsandel i 2024, drevet af deres omfattende brug på hospitaler, plejehjem og specialiserede behandlingscentre. Kliniske senge tilbyder avancerede funktioner såsom højdejustering, trykfordeling og kompatibilitet med patientovervågning, hvilket understøtter effektiv patientpleje og plejepersonaleeffektivitet. Stigende hospitalsindlæggelser, voksende ældre befolkninger og stigende forekomst af kroniske tilstande fortsætter med at drive efterspørgslen. Husholdningssenge havde 27,4% andel, understøttet af udvidelse af hjemmepleje, mens tilbehør repræsenterede 14,0%, drevet af opgraderinger og erstatningsbehov.

- For eksempel har Hill-Rom’s Centrella Smart+ Bed IntelliDrive-drevet transport for lettere klinikermobilitet, avanceret SlideGuard-teknologi til at forhindre trykskader og kontaktfri kontinuerlig patientovervågning.

Efter slutbrug:

Efter slutbrug dominerede hospitaler & klinikker markedet for terapeutiske senge med en 64,9% andel i 2024, hvilket afspejler høj patienttilstrømning, kirurgiske volumener og behov for kritisk pleje. Kontinuerlige investeringer i modernisering af hospitalsinfrastruktur og udvidelse af intensivkapacitet forbliver nøglevækstdrivere. Reproduktionsplejecentre tegnede sig for 18,7% andel, understøttet af stigende fokus på moderpleje og specialiserede fødselsenge. Andre segmenter havde 16,4%, drevet af rehabiliteringscentre og plejehjem, understøttet af stigende efterspørgsel efter specialiserede patienthåndteringsløsninger og udvidede behandlingsmiljøer.

- For eksempel afsluttede Mayo Clinic Health System i Mankato en udvidelse af en sengtårn til $155 millioner i 2024, hvilket tilføjede 41 ICU/PCU-senge, 45 med/surg-senge og 38 fødselscenter-senge med digitalt integrerede værktøjer til at modernisere patientplejemiljøer.

Efter anvendelse:

Med hensyn til anvendelse førte kritiske plejesenge markedet for terapeutiske senge med en 42,8% markedsandel i 2024, drevet af stigende ICU-indlæggelser, traumetilfælde og efterspørgsel efter avancerede overvågningskompatible senge. Disse senge understøtter ventilerede patienter og komplekse kliniske behov, hvilket gør dem essentielle i akutte hospitalsmiljøer. Akutplejesenge tegnede sig for 34,6% andel, understøttet af nødindlæggelser og behov for post-kirurgisk genopretning. Langtidssenge havde 22,6%, drevet af aldrende befolkninger, forekomst af kroniske sygdomme og stigende adoption af udvidede pleje- og rehabiliteringstjenester globalt.

Vigtige vækstdrivere

Stigende hospitalsindlæggelser og efterspørgsel efter kritisk pleje

Markedet for terapeutiske senge er stærkt drevet af stigende hospitalsindlæggelsesrater og stigende efterspørgsel efter kritiske plejetjenester globalt. Vækst i kroniske sygdomme, traumetilfælde og kirurgiske procedurer har betydeligt udvidet behovet for avancerede hospitalsenge, der kan understøtte intensiv pleje og akutte behandlingskrav. Hospitaler fortsætter med at investere i teknologisk forbedrede terapeutiske senge, der forbedrer patientsikkerhed, forebyggelse af trykskader og plejepersonaleeffektivitet. Udvidelse af ICU-kapacitet og akutplejeinfrastruktur, især i nye økonomier, fremskynder yderligere adoption på tværs af offentlige og private sundhedsfaciliteter.

- For eksempel lancerede Stryker SmartMedic-platformen i Indien i 2023, hvilket forbedrede eksisterende ICU-senge med funktioner til at overvåge patientens vægtændringer, spore vendinger fra sygeplejestationer og muliggøre røntgenbilleder uden patientbevægelse, hvilket reducerer ubehag og øger plejepersonalets produktivitet.

Aldrende Befolkning og Langvarige Plejebehov

Den voksende ældre befolkning er en vigtig drivkraft for markedet for terapeutiske senge, da ældre voksne kræver langvarig medicinsk pleje og mobilitetsstøtte. Aldersrelaterede tilstande som hjerte-kar-sygdomme, muskel- og skeletproblemer og neurologiske sygdomme øger efterspørgslen efter langvarige og rehabiliterende plejesenge. Sundhedsudbydere og hjemmeplejeindstillinger adopterer i stigende grad terapeutiske senge, der tilbyder trykfordeling, faldforebyggelse og justerbare positioner. Regeringsstøtte til ældreplejefaciliteter og stigende investeringer i plejehjem og assisterede boliger fortsætter med at stimulere vedvarende markedsvækst.

- For eksempel lancerede Arjo Citadel Patient Care System, en terapeutisk seng med integrerede C100- og C200-støtteoverflader til konstant lavt tryk og vekslende trykterapi for at forhindre trykskader hos ældre patienter.

Udvidelse af Hjemmesundhedstjenester

Den hurtige udvidelse af hjemmesundhedstjenester driver efterspørgslen efter terapeutiske senge designet til husholdningsbrug. Omkostningspres på hospitaler og patientpræference for hjemmebaseret genopretning har opmuntret sundhedssystemer til at skifte mod decentraliserede plejemodeller. Terapeutiske senge brugt i hjemmet forbedrer patientkomfort, reducerer genindlæggelsesrater og understøtter fjernplejelevering. Fremskridt inden for kompakte designs, nem installation og kompatibilitet med overvågningsenheder øger adoptionen. Vækst i forsikringsdækning for hjemmeplejeudstyr styrker yderligere denne drivkraft på tværs af udviklede og nye markeder.

Vigtige Tendenser & Muligheder

Integration af Avancerede Teknologier

Integration af avancerede teknologier som sensorbaseret overvågning, trykkortlægning og tilslutning til hospitalsinformationssystemer er en vigtig tendens på markedet for terapeutiske senge. Producenter fokuserer på smarte senge, der sporer patientbevægelser, opdager faldrisici og understøtter klinisk beslutningstagning. Disse innovationer forbedrer patientresultater, mens de reducerer plejepersonalets arbejdsbyrde. Muligheder findes i udviklingen af AI-aktiverede og datadrevne terapeutiske senge, der understøtter prædiktiv pleje, især i intensive og langvarige plejemiljøer, hvilket forbedrer klinisk effektivitet og patientsikkerhed.

- For eksempel anvender Hillrom’s Centrella Smart+ Bed kontaktfri kontinuerlig overvågning og et forbedret 3-tilstands sengeudgangssystem til at opdage patientbevægelser og forhindre fald gennem visuelle projektioner og verbale anvisninger.

Stigende Efterspørgsel i Nye Sundhedsmarkeder

Nye økonomier præsenterer stærke vækstmuligheder for markedet for terapeutiske senge på grund af udvidende sundhedsinfrastruktur og stigende adgang til medicinske tjenester. Stigende sundhedsudgifter, hospitalsbyggeprojekter og regeringsinitiativer for at styrke kapaciteten inden for kritisk pleje accelererer efterspørgslen. Private sundhedsinvesteringer og vækst i medicinsk turisme understøtter yderligere adoptionen. Producenter, der tilbyder omkostningseffektive, holdbare og modulære terapeutiske senge skræddersyet til regionale behov, er godt positioneret til at udnytte den uopfyldte efterspørgsel i Asien og Stillehavsområdet, Latinamerika og Mellemøsten.

- For eksempel driver Saudi German Hospitals Group en facilitet med 400 senge i Mellemøsten, udstyret med avancerede terapeutiske senge og medicinsk udstyr til at understøtte multidisciplinære kritiske plejetjenester.

Vigtige Udfordringer

Høje Omkostninger ved Avancerede Terapeutiske Senge

Høje anskaffelses- og vedligeholdelsesomkostninger ved avancerede terapeutiske senge forbliver en væsentlig udfordring for markedet. Senge udstyret med elektroniske kontroller, trykstyringssystemer og overvågningsteknologier kræver betydelige kapitalinvesteringer. Budgetbegrænsninger i offentlige hospitaler og mindre sundhedsfaciliteter kan begrænse adoptionen, især i prisfølsomme regioner. Vedligeholdelse, reservedele og træningsomkostninger øger yderligere de samlede ejerskabsudgifter, hvilket skaber barrierer for udbredt implementering trods stigende klinisk efterspørgsel.

Regulatorisk Overholdelse og Indkøbs Komplekser

Regulatorisk overholdelse og komplekse indkøbsprocesser udgør udfordringer for producenter og sundhedsudbydere på markedet for terapeutiske senge. Terapeutiske senge skal opfylde strenge sikkerheds-, kvalitets- og ydeevnestandarder, som varierer på tværs af regioner. Lange godkendelsestidslinjer og overholdelsesomkostninger kan forsinke produktlanceringer. Derudover er hospitalernes indkøbscyklusser ofte langvarige og prisdrevne, hvilket begrænser fleksibiliteten for innovationsfokuserede leverandører og intensiverer konkurrencen baseret på omkostninger frem for teknologisk differentiering.

Regional Analyse

Nordamerika

Nordamerika førte markedet for terapeutiske senge med en markedsandel på 38,2% i 2024, drevet af avanceret sundhedsinfrastruktur, høj hospitalsengtæthed og stærk adoption af teknologisk avanceret medicinsk udstyr. Regionen drager fordel af stigende hospitaliseringsrater, en stor aldrende befolkning og betydelige investeringer i kritisk pleje og langtidsplejefaciliteter. Høj bevidsthed om forebyggelse af trykskader og patient sikkerhedsstandarder understøtter yderligere efterspørgslen. Gunstige refusionspolitikker for hospitals- og hjemmeplejeudstyr, sammen med kontinuerlig produktinnovation fra nøgleproducenter, fortsætter med at styrke Nordamerikas ledende position på det globale marked.

Europa

Europa tegnede sig for en andel på 29,4% af markedet for terapeutiske senge i 2024, understøttet af veletablerede offentlige sundhedssystemer og øget fokus på ældrepleje. Stigende forekomst af kroniske sygdomme og voksende efterspørgsel efter langtids- og rehabiliteringstjenester er store vækstbidragydere. Lande i Vesteuropa fortsætter med at investere i hospitalsmodernisering og plejehjemsinfrastruktur, hvilket driver adoptionen af avancerede terapeutiske senge. Strenge regulatoriske standarder, der understreger patientsikkerhed og plejekvalitet, fremmer yderligere udskiftningen af konventionelle senge med specialiserede løsninger, mens Østeuropa viser stabil vækst understøttet af udvidelse af sundhedsinfrastrukturen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde en markedsandel på 22,1% i 2024, hvilket afspejler hurtig udvikling af sundhedsinfrastruktur og øget adgang til medicinske tjenester. Voksende befolkning, stigende forekomst af kroniske sygdomme og ekspanderende hospitalnetværk er vigtige efterspørgselsdrivere. Regeringer i regionen investerer i kapacitet til kritisk pleje og ældreplejefaciliteter, hvilket understøtter adoptionen af terapeutiske senge. Øget medicinsk turisme og private sundhedsinvesteringer bidrager yderligere til væksten. Efterspørgslen er særlig stærk efter omkostningseffektive og holdbare terapeutiske senge, hvilket gør regionen attraktiv for producenter, der fokuserer på skalerbare og lokalt tilpassede produktudbud.

Latinamerika

Latinamerika repræsenterede en andel på 6,1% af markedet for terapeutiske senge i 2024, understøttet af gradvise forbedringer i sundhedsinfrastrukturen og stigende bevidsthed om avancerede patientplejeløsninger. Udvidelse af private hospitalsnetværk og stigende offentlige sundhedsudgifter driver adoptionen. Efterspørgslen vokser efter terapeutiske senge i akutte og langvarige plejemiljøer, især i byområder. Dog begrænser budgetbegrænsninger og ujævn adgang til avanceret medicinsk udstyr på tværs af lande en hurtigere penetration. Løbende hospitalsopgraderinger og stigende byrde af kroniske sygdomme fortsætter med at skabe stabile vækstmuligheder i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 4,2% i 2024, drevet af udvidede sundhedsinvesteringer og stigende efterspørgsel efter moderne medicinsk infrastruktur. Golfstaterne leder adoptionen gennem storskala hospitalsbyggeprojekter og fokus på kritiske plejetjenester. Den voksende udbredelse af livsstilsrelaterede sygdomme og øget fokus på patientsikkerhed understøtter markedsvæksten. I Afrika bidrager gradvise forbedringer i sundhedsadgang og internationale finansieringsinitiativer til efterspørgslen. På trods af udfordringer relateret til omkostningsfølsomhed og infrastrukturhuller forbliver langsigtede muligheder understøttet af initiativer til modernisering af sundhedssystemet.

Markedssegmenteringer:

Efter produkt

- Kliniske senge

- Husholdningssenge

- Tilbehør

Efter slutbrug

- Hospitaler & klinikker

- Reproduktionscentre

- Andre

Efter anvendelse

- Akutplejesenge

- Kritiske plejesenge

- Langtidsplejesenge

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for terapeutiske senge har et moderat konsolideret konkurrencepræget miljø præget af tilstedeværelsen af etablerede globale producenter og specialiserede udbydere af sundhedsudstyr, herunder Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., og Span-America Medical Systems, Inc. Disse virksomheder konkurrerer gennem produktinnovation, porteføljebredde og stærke distributionsnetværk på tværs af hospitaler og hjemmeplejeindstillinger. Markedsdeltagere lægger vægt på avancerede sengefunktioner som trykfordeling, infektionskontroloverflader og smart overvågningsintegration for at forbedre patientsikkerhed og plejepersonaleeffektivitet. Strategiske initiativer, herunder lancering af nye produkter, geografisk ekspansion og partnerskaber med sundhedsudbydere, forbliver centrale for konkurrencemæssig positionering. Derudover fokuserer producenter på ergonomisk design, holdbarhed og overholdelse af regionale lovgivningsmæssige standarder for at styrke indkøbssucces. Kontinuerlige investeringer i forskning og udvikling muliggør differentiering, mens omkostningsoptimeringsstrategier understøtter konkurrenceevnen i prisfølsomme markeder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Seneste Udviklinger

- I februar 2025 lancerede Stryker ProCeed hospitalssengen, designet til markeder uden for USA med funktioner som lav sengehøjde for at reducere faldrisici og et femte hjul for at minimere skader på plejepersonale.

- I maj 2025 præsenterede Umano Medical en ny generation af ook snow sengen, målrettet mod anvendelser inden for bariatrisk, med-kirurgisk og palliativ pleje.

- I juli 2025 lancerede SonderCare certificerede hjemhospitalssenge skræddersyet til middelindkomst seniorer midt i den langsigtede plejekrise.

- I september 2025 lancerede Invacare den nye Accent medicinske profileringsseng til hjemmepleje og langtidspleje, med fokus på sikkerhed og brugervenlighed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Slutanvendelse, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet for terapeutiske senge vil fortsætte med at udvide sig støt, understøttet af stigende hospitalsindlæggelsesrater og øget efterspørgsel efter avancerede patientplejeløsninger.

- Voksende aldrende befolkninger vil drive vedvarende efterspørgsel efter langtids- og rehabiliterende terapeutiske senge på tværs af sundhedsfaciliteter.

- Hospitaler vil prioritere udskiftning af konventionelle senge med teknologisk avancerede terapeutiske senge for at forbedre patientsikkerhed og plejeeffektivitet.

- Adoptionen af smarte og forbundne terapeutiske senge vil stige, hvilket forbedrer patientovervågning og plejepersonale arbejdsflowstyring.

- Hjemmesundhedsplejeindstillinger vil opleve højere optagelse af terapeutiske senge, da plejemodeller skifter mod ambulant og hjemmebaseret behandling.

- Efterspørgsel efter trykskadeforebyggelse og infektionskontrolfunktioner vil forme fremtidige produktudviklingsstrategier.

- Fremvoksende økonomier vil tilbyde stærke vækstmuligheder på grund af udvidelse af sundhedsinfrastruktur og kritisk plejekapacitet.

- Producenter vil fokusere på modulære og omkostningseffektive designs for at imødekomme budgetbegrænsninger i offentlige sundhedssystemer.

- Strategiske partnerskaber med sundhedsudbydere vil styrke markedsindtrængning og langsigtede forsyningsaftaler.

- Regulatorisk overholdelse og kvalitetscertificeringer vil forblive kritiske for at opretholde konkurrencefordel og global markedsadgang.