Markedsoversigt

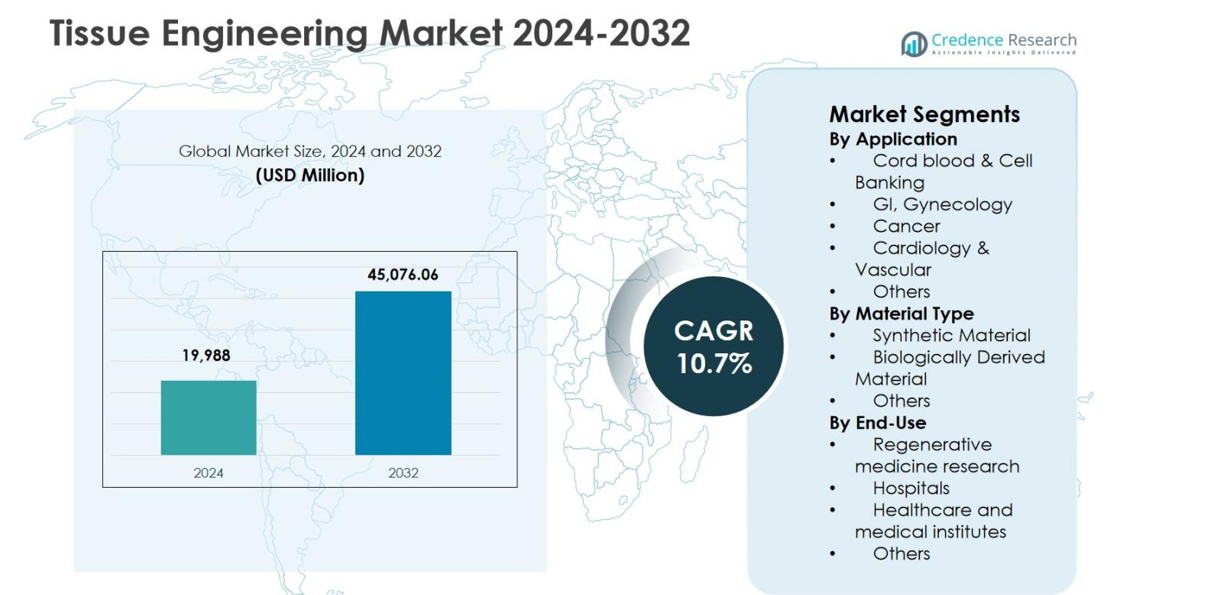

Markedet for vævsteknik blev vurderet til USD 19.988 millioner i 2024 og forventes at nå USD 45.076,06 millioner i 2032, med en årlig vækstrate (CAGR) på 10,7% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for vævsteknik 2024 |

USD 19.988 millioner |

| Marked for vævsteknik, CAGR |

10,7% |

| Markedets størrelse for vævsteknik 2032 |

USD 45.076,06 millioner |

Markedet for vævsteknik formes af stærk deltagelse fra førende aktører som Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, Organogenesis Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., AbbVie Inc., 3M og DePuy Synthes (Johnson & Johnson Services, Inc.), som fokuserer på avancerede biomaterialer, scaffold-teknologier og regenerative terapier. Disse virksomheder udvider aktivt produktporteføljer gennem forskningsinvesteringer, partnerskaber med akademiske institutioner og fremskridt inden for kliniske forsøg. Regionalt fører Nordamerika markedet for vævsteknik med en andel på 41,2% i 2024, understøttet af robust sundhedsinfrastruktur, høj forskningsfinansiering og tidlig adoption af regenerativ medicin. Europa følger med stærk institutionel forskningsstøtte, mens Asien og Stillehavsområdet fortsætter med at få momentum gennem udvidede bioteknologiske kapaciteter.

Markedsindsigt

- Markedet for vævsteknik blev vurderet til USD 19.988 millioner i 2024, forventes at nå USD 45.076,06 millioner i 2032, og forventes at vokse med en CAGR på 10,7% i prognoseperioden.

- Markedsvæksten drives af stigende forekomst af hjerte-kar-sygdomme, kræft og organsvigt samt stigende efterspørgsel efter regenerative terapier, hvor Kardiologi & Vaskulær har en segmentandel på 34,6% i 2024 på grund af stærk klinisk adoption.

- Teknologiske fremskridt inden for biologisk afledte materialer, stamcelleteknik og 3D-bioprintning former markedstendenser, mens førende aktører fokuserer på investering i F&U, porteføljeudvidelse og strategiske samarbejder for at styrke markedspositionen.

- Høje udviklingsomkostninger, komplekse fremstillingsprocesser og strenge regulatoriske krav fungerer som væsentlige begrænsninger, der begrænser hurtig kommercialisering og begrænser adoption i omkostningsfølsomme sundhedssystemer.

- Regionalt førte Nordamerika med en andel på 41,2% i 2024, efterfulgt af Europa med 28,6% og Asien og Stillehavsområdet med 21,9%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegnede sig for den resterende markedsandel, understøttet af gradvise sundhedsmæssige fremskridt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter anvendelse:

Markedet for vævsteknik efter anvendelse ledes af Kardiologi & Vaskulær, som tegnede sig for 34,6% markedsandel i 2024, drevet af den høje udbredelse af kardiovaskulære sygdomme og stigende anvendelse af konstruerede væv til vaskulære grafts og hjerterepair. Stærk klinisk efterspørgsel efter regenerative løsninger til at adressere hjertesvigt, iskæmiske tilstande og vaskulære skader understøtter segmentets dominans. Kræftanvendelser følger på grund af voksende onkologisk forskning, mens navlestrengsblod & cellebanking drager fordel af stigende stamcellebevaring. GI og gynækologiske anvendelser udvider sig støt, understøttet af fremskridt inden for scaffold-baseret vævsregenerering.

- For eksempel producerer Artivions SynerGraft-teknologi decellulariserede CryoValve SG pulmonale menneskelige hjerteklapper, som praktisk talt eliminerer allogene donorceller, mens de bevarer den biologiske matrixintegritet, og opnår 82% frihed fra reintervention efter 10 år mod 50% for standard kryopræserverede allografter.

Efter Materialetype:

Efter materialetype dominerede Biologisk Afledt Materiale markedet for vævsteknik med en 52,3% andel i 2024, understøttet af overlegen biokompatibilitet, forbedret celleadhæsion og forbedrede vævsintegrationsresultater. Materialer som kollagen, fibrin og decellulariserede matrikser efterligner tæt native ekstracellulære miljøer, hvilket accelererer klinisk adoption. Syntetiske materialer opretholder stærk efterspørgsel på grund af skalerbarhed og kontrollerede mekaniske egenskaber, især i forskningsanvendelser. Dog fortsætter stigende regulatoriske godkendelser og kliniske succesrater for biologisk afledte scaffolds med at styrke deres lederskab på tværs af terapeutiske og forskningsbaserede vævstekniske anvendelser.

- For eksempel opretholdt fibrinogen-baserede præcisionsmikroporøse scaffolds (PFn) fra enzymatisk konvertering fremragende fibrin-nanostruktur med kontrollerede porestørrelser, der understøtter cellulær tilhæftning og næringsdiffusion til vævserstatning.

Efter Slutanvendelse:

Segmentet Regenerativ Medicinsk Forskning havde den største andel på 41,8% i 2024, drevet af omfattende akademiske, statslige og private investeringer i vævsregenerering og stamcelleforskning. Voksende finansiering til translationel forskning, kombineret med stigende samarbejde mellem biotekfirmaer og forskningsinstitutter, understøtter segmentets dominans. Hospitaler repræsenterer en betydelig andel på grund af stigende kliniske forsøg og kirurgisk adoption af konstruerede væv. Sundheds- og medicinske institutter bidrager også støt, understøttet af udvidende infrastruktur og stigende efterspørgsel efter avancerede regenerative terapier verden over.

Vigtige Vækstdrivere

Stigende Byrde af Kroniske og Degenerative Sygdomme

Markedet for vævsteknik er stærkt drevet af den stigende udbredelse af kroniske og degenerative sygdomme, herunder kardiovaskulære lidelser, kræft, muskuloskeletale tilstande og organsvigt. Aldrende befolkninger og stillesiddende livsstil øger efterspørgslen efter regenerative terapier, der kan genoprette beskadigede væv og organer. Vævstekniske løsninger reducerer afhængigheden af donororganer og tilbyder langsigtede terapeutiske fordele. Voksende klinisk efterspørgsel efter effektive alternativer til konventionelle behandlinger fortsætter med at stimulere adoption på tværs af hospitaler, forskningsinstitutioner og regenerative medicincentre verden over.

- For eksempel introducerede LifeNet Health ViviGen MIS, en avanceret cellulær allograft-leveringsenhed til minimalt invasive operationer rettet mod ortopædiske og rygsøjleforhold. Præsenteret på det nordamerikanske rygselskabsmøde i 2022, hjælper det med knogle- og vævsreparation ved muskuloskeletale lidelser.

Fremskridt inden for biomaterialer og scaffold-teknologier

Løbende fremskridt inden for biomaterialer og scaffold-teknologier fremskynder væksten på markedet for vævsteknik. Innovationer inden for biologisk afledte materialer, hybride scaffolds og bioaktive matricer forbedrer celleadhæsion, vævsintegration og regenereringsresultater. Forbedret kontrol over scaffold-arkitektur, nedbrydningshastigheder og mekaniske egenskaber understøtter bredere kliniske anvendelser. Disse teknologiske forbedringer øger succesraterne for procedurer og udvider brugen af vævsteknik i komplekse terapeutiske områder, hvilket styrker markedsindtrængningen.

- For eksempel konstruerer Epibone personlige knogletransplantater fra patientstamceller på scaffolds, der modnes til levende knogle, som hurtigt integreres med det oprindelige væv til kraniofaciale og ortopædiske reparationer.

Udvidelse af investeringer i regenerativ medicinforskning

Stigende investeringer i regenerativ medicinforskning understøtter markant markedet for vævsteknik. Offentlige finansieringsprogrammer, akademiske initiativer og investeringer fra den private sektor fremskynder innovation og klinisk oversættelse. Samarbejder mellem bioteknologiske virksomheder, universiteter og sundhedsudbydere styrker forskningsrørledninger og fremmer kliniske forsøg. Dette ekspanderende forskningsøkosystem forbedrer produktudviklingseffektiviteten, fremskynder kommercialisering og understøtter langsigtet markedsvækst på tværs af flere terapeutiske anvendelser.

Vigtige tendenser & muligheder

Integration af 3D-bioprinting-teknologier

Integrationen af 3D-bioprinting er en vigtig tendens, der skaber nye muligheder på markedet for vævsteknik. Bioprinting muliggør præcis fremstilling af komplekse vævsstrukturer ved hjælp af levende celler og biomaterialer, hvilket forbedrer tilpasning og reproducerbarhed. Denne teknologi understøtter patient-specifikke vævskonstruktioner og forbedrer skalerbarheden til forsknings- og klinisk brug. Den stigende anvendelse af bioprinting-platforme fremskynder innovation inden for personlige regenerative terapier og organudvikling.

- For eksempel udnytter Aspect Biosystems sin Lab-on-a-Printer mikrofluidiske teknologi til at fremstille komplekse levende væv, såsom luftvejsglatmuskelkonstruktioner, der trækker sig sammen som reaktion på histamin, hvilket replikerer astmaresponser til sygdomsmodellering og terapeutisk udvikling.

Voksende fokus på personlig og præcisionsmedicin

Det stigende fokus på personlig og præcisionsmedicin præsenterer betydelige muligheder for markedet for vævsteknik. Tilpassede vævskonstruktioner skræddersyet til individuelle patientprofiler forbedrer behandlingsresultaterne og reducerer risikoen for immunafstødning. Fremskridt inden for celleteknik og patient-specifik scaffold-design understøtter denne tendens. Efterhånden som sundhedssystemer lægger vægt på præcisionsbaserede terapier, fortsætter efterspørgslen efter personlige vævstekniske løsninger med at udvide sig på tværs af kliniske og forskningsmæssige indstillinger.

- For eksempel udvikler EpiBone patient-specifikke knogletransplantater til kraniofaciale og ortopædiske operationer ved hjælp af patientafledte stamceller på 3D-printede stilladser.

Vigtige Udfordringer

Høje Udviklingsomkostninger og Kompleks Fremstilling

Høje udviklingsomkostninger og komplekse fremstillingsprocesser forbliver store udfordringer for vævsteknologimarkedet. Vævsteknologiske produkter kræver avancerede materialer, specialiseret infrastruktur og dygtig ekspertise, hvilket øger produktionsudgifterne. At skalere fra laboratorieforskning til kommerciel fremstilling, mens man opretholder kvalitet og overholdelse af regler, forbliver vanskeligt. Disse faktorer kan begrænse deltagelse fra mindre virksomheder og begrænse udbredt adoption i prisfølsomme sundhedsmiljøer.

Regulatoriske og Etiske Begrænsninger

Regulatoriske og etiske begrænsninger udgør løbende udfordringer for vævsteknologimarkedet. Strenge regulatoriske krav til sikkerhed, effektivitet og kvalitet fører til forlængede godkendelsestidslinjer. Etiske overvejelser relateret til cellekilder og vævsmanipulation komplicerer yderligere produktudviklingen. Inkonsekvente regulatoriske rammer på tværs af regioner øger overholdelseskompleksiteten, hvilket potentielt forsinker kommercialisering og begrænser global markedsudvidelse trods stærk klinisk efterspørgsel.

Regional Analyse

Nordamerika

Vævsteknologimarkedet i Nordamerika havde den førende position med en markedsandel på 41,2% i 2024, drevet af avanceret sundhedsinfrastruktur, stærk finansiering til regenerativ medicin og høj adoption af innovative terapier. USA dominerer den regionale vækst på grund af omfattende klinisk forskningsaktivitet, gunstige refusionsrammer og tilstedeværelsen af store bioteknologiske og medicinske enhedsfirmaer. Stærkt samarbejde mellem akademiske institutioner og industrispillere accelererer produktudvikling og kommercialisering. Den stigende udbredelse af kroniske sygdomme og stigende mangel på organtransplantationer understøtter yderligere den vedvarende efterspørgsel efter vævsteknologiske løsninger på hospitaler og forskningscentre.

Europa

Europa tegnede sig for en markedsandel på 28,6% i 2024, understøttet af robust offentlig finansiering, etablerede forskningsinstitutioner og stigende klinisk adoption af regenerative terapier. Lande som Tyskland, Storbritannien og Frankrig driver regional vækst gennem stærke regulatoriske rammer og stigende investeringer i vævsteknologiforskning. Udvidelse af kliniske forsøg og stigende accept af biologisk afledte materialer forbedrer markedsindtrængningen. Derudover styrker stigende aldrende befolkninger og stigende forekomst af kroniske tilstande efterspørgslen efter avancerede vævsregenerationsløsninger på tværs af sundheds- og akademiske miljøer.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede en markedsandel på 21,9% i 2024, drevet af hurtig udvikling af sundhedsinfrastruktur, stigende forskningsinvesteringer og voksende bevidsthed om regenerativ medicin. Lande som Kina, Japan, Sydkorea og Indien bidrager betydeligt gennem ekspanderende bioteknologiske sektorer og stigende statslig støtte. Vækst i medicinsk turisme, stigende forekomst af kardiovaskulære og ortopædiske tilstande og forbedret adgang til avancerede terapier understøtter regional ekspansion. Øgede samarbejder mellem forskningsinstitutioner og globale aktører accelererer yderligere adoptionen af vævsteknologiske teknologier i hele regionen.

Latinamerika

Latinamerika repræsenterede en markedsandel på 5,1% i 2024, understøttet af forbedringer i sundhedsinfrastrukturen og stigende investeringer i medicinsk forskning. Brasilien og Mexico fører den regionale vækst på grund af udvidelse af hospitalsnetværk og stigende adoption af avancerede terapeutiske teknologier. Øget bevidsthed om regenerativ medicin og stigende forekomst af kroniske sygdomme driver efterspørgslen efter vævsingeniørløsninger. Regeringsinitiativer rettet mod at styrke bioteknologisk forskning og adgang til sundhedspleje fortsætter med at øge markedspotentialet, selvom begrænset finansiering og regulatoriske udfordringer modererer de samlede vækstrater.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegnede sig for en markedsandel på 3,2% i 2024, drevet af gradvise forbedringer i sundhedsinfrastrukturen og stigende fokus på avancerede medicinske teknologier. Lande som Saudi-Arabien, UAE og Sydafrika understøtter regional vækst gennem moderniseringsinitiativer inden for sundhedspleje og stigende investeringer i medicinsk forskning. Stigende efterspørgsel efter avancerede behandlinger for kroniske og traumarelaterede tilstande bidrager til markedsekspansion. Dog fortsætter begrænsede lokale produktionskapaciteter og regulatoriske begrænsninger med at begrænse bredere adoption i regionen.

Markedssegmenteringer:

Efter Anvendelse

- Navlestrengsblod & Cellebanking

- GI, Gynækologi

- Kræft

- Kardiologi & Vaskulær

- Andre

Efter Materialetype

- Syntetisk Materiale

- Biologisk Afledt Materiale

- Andre

Efter Slutanvendelse

- Forskning i regenerativ medicin

- Hospitaler

- Sundheds- og medicinske institutter

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Stryker Corporation, Medtronic, Zimmer Biomet, Integra LifeSciences Corporation, AbbVie Inc., Baxter International Inc., B. Braun Melsungen AG, Cook Biotech Inc., Organogenesis Inc., 3M, og DePuy Synthes (Johnson & Johnson Services, Inc.) udgør kernen i konkurrencen på markedet for vævsingeniør. Konkurrencelandskabet er kendetegnet ved stærkt fokus på produktinnovation, biologisk afledte materialer og avancerede stilladsteknologier til at imødekomme komplekse regenerative anvendelser. Ledende aktører investerer kraftigt i forskning og udvikling for at udvide terapeutiske indikationer og forbedre kliniske resultater. Strategiske partnerskaber med akademiske institutioner og hospitaler fremskynder klinisk validering og kommercialisering. Fusioner og opkøb bruges til at styrke teknologiporteføljer og udvide geografisk rækkevidde. Virksomheder lægger også vægt på regulatoriske godkendelser og produktionsskalerbarhed for at opnå konkurrencefordele. Voksende konkurrence understøttes yderligere af ekspansion til nye markeder og øget fokus på personlige regenerative løsninger, hvilket styrker langsigtet markedspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Zimmer Biomet

- Organogenesis Inc.

- B. Braun Melsungen AG

- Medtronic

- Cook Biotech Inc.

- DePuy Synthes (Johnson & Johnson Services, Inc.)

- Baxter International Inc.

- Integra Life Sciences Corporation

- 3M

- Stryker Corporation

Seneste Udviklinger

- I december 2025 opkøbte LifeNet Health Tissue Testing Technologies LLC (T3), et bioteknologifirma specialiseret i biokonservering, for at fremme regenerative medicinske kapaciteter og udvide global adgang til konserverede vævsterapier.

- I december 2025 opkøbte LifeNet Health Tissue Testing Technologies LLC, hvilket forbedrede biokonservering til kliniske og forskningsmæssige vævsapplikationer.

- I november 2024 afsluttede RTI Surgical sit opkøb af Collagen Solutions, hvilket forbedrede deres portefølje af allograft- og xenograft-biomaterialer til vævsteknik inden for områder som ortopædi og hjertekirurgi.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Applikation, Materiale, Type, Slut–Brug og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Markedet for vævsteknik vil opleve vedvarende ekspansion drevet af stigende efterspørgsel efter regenerative terapier inden for kardiovaskulære, ortopædiske og onkologiske applikationer.

- Fremskridt inden for biomaterialer og scaffold engineering vil forbedre vævsintegration og langsigtede kliniske resultater.

- Øget anvendelse af biologisk afledte materialer vil understøtte bredere klinisk accept og regulatoriske godkendelser.

- Integration af 3D-bioprinting-teknologier vil forbedre tilpasning og skalerbarhed af vævsteknologiske produkter.

- Øget fokus på personlig medicin vil accelerere udviklingen af patient-specifikke vævskonstruktioner.

- Udvidelse af forskningsfinansiering vil styrke innovationspipelines og fremskynde klinisk oversættelse.

- Strategiske samarbejder mellem bioteknologifirmaer, hospitaler og forskningsinstitutter vil intensiveres.

- Fremvoksende økonomier vil præsentere stærke vækstmuligheder på grund af forbedret sundhedsinfrastruktur.

- Regulatoriske rammer vil gradvist udvikle sig for at støtte hurtigere godkendelse af regenerative terapier.

- Konkurrenceintensiteten vil stige, da virksomheder udvider porteføljer og investerer i avancerede fremstillingsevner.