Überblick über den australischen Geschenkkartenmarkt

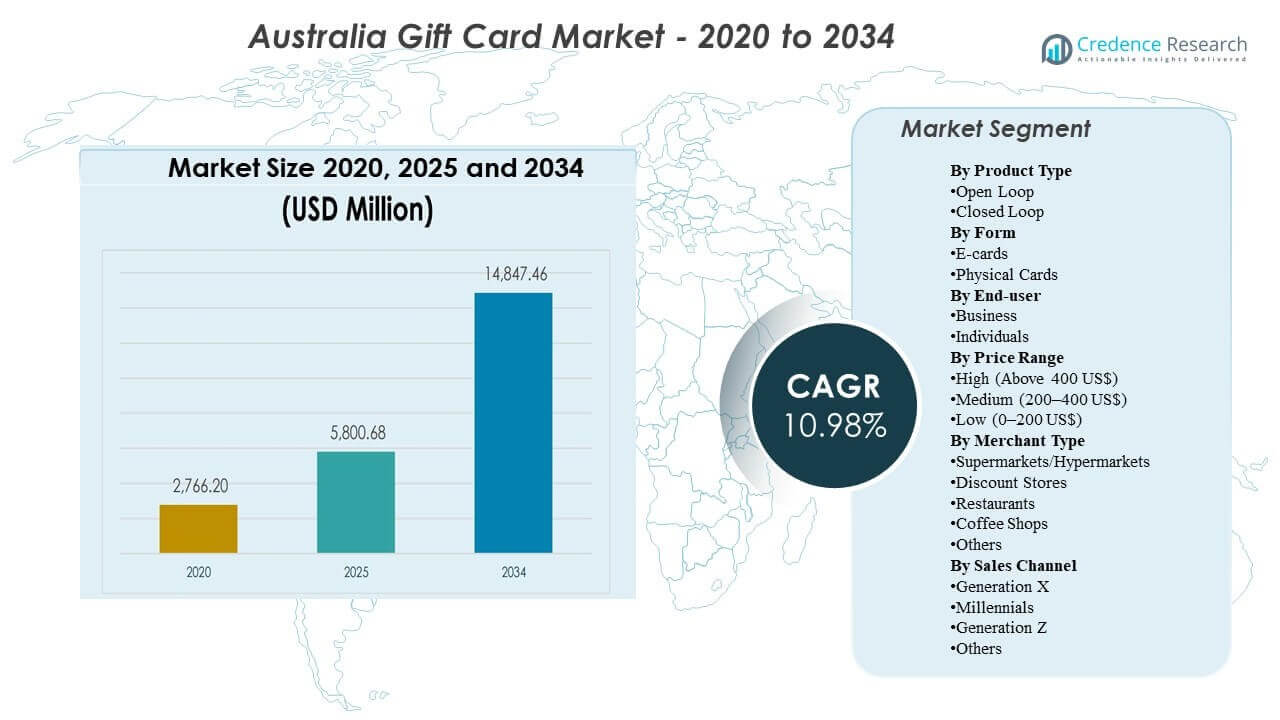

Der australische Geschenkkartenmarkt wurde 2020 mit 2766,2 Millionen USD bewertet, erreichte 2025 5800,68 Millionen USD und soll bis 2034 auf 14847,46 Millionen USD expandieren, was einem CAGR von 10,98 % im Zeitraum 2025–2034 entspricht. Das Wachstum wird hauptsächlich durch den Wandel hin zu digitalem Schenken und der breiteren Nutzung von Geschenkkarten als zahlungsähnliche Instrumente für alltägliche Ausgaben, Anreize und Geschenke mit kontrolliertem Budget vorangetrieben. Die Akzeptanz wird weiter durch die wachsende Omnichannel-Verteilung über Einzelhändler-Apps, E-Commerce-Checkouts und physische Ständer in stark frequentierten Geschäften unterstützt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2034 |

| Marktgröße der australischen Geschenkkarten 2025 |

USD 5800,68 Millionen |

| Australischer Geschenkkartenmarkt, CAGR |

10,98% |

| Marktgröße der australischen Geschenkkarten 2032 |

USD 14847,46 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt wächst von 5800,68 Millionen USD (2025) auf 14847,46 Millionen USD (2034), was auf eine anhaltende Skalierung über den Prognosezeitraum hinweist.

- Das Marktwachstum von 2025 bis 2034 wird durch einen CAGR von 10,98 % unterstützt, was eine stärkere Nachfrage sowohl im Bereich des Konsumentengeschenks als auch bei geschäftsgeführten Anreizfällen widerspiegelt.

- Open Loop-Geschenkkarten sollen mit einem CAGR von 11,62 % (2026–2034) schneller wachsen als Closed Loop mit 10,47 % CAGR (2026–2034), was eine steigende Präferenz für breitere Akzeptanz und Flexibilität hervorhebt.

- New South Wales macht 2025 31,1 % der Nachfrage in Australien aus, Victoria 25,9 % und Queensland 20,1 %, was auf eine Nachfragekonzentration in den größten Bevölkerungs- und Einzelhandelszentren hinweist.

- Western Australia hält 2025 einen Anteil von 11,3 %, während der Rest von Australien 11,6 % beiträgt, was auf eine bedeutende regionale Nachfrage außerhalb des östlichen Korridors hinweist.

Segmentanalyse

Die Nachfrage auf dem australischen Geschenkkartenmarkt wird zunehmend durch komfortorientierte Käufe und schnellere Erfüllung geprägt, was die Akzeptanz sowohl für geplante als auch für Last-Minute-Geschenkgelegenheiten verbessert. Die digitale Lieferung unterstützt auch die Unternehmensverteilung im großen Maßstab und ermöglicht es Organisationen, Belohnungen und Anreize mit geringerem operativen Aufwand und klarerer Wertkontrolle einzusetzen. Einzelhändler und Plattformen konkurrieren, indem sie die Entdeckung, Personalisierung und Einlösungserfahrungen über mobile, Web- und In-Store-Touchpoints verbessern. Betrugskontrollen, Saldenübersicht und vereinfachte Checkout-Prozesse werden immer wichtiger, da sich Geschenkkarten dem alltäglichen Zahlungsverhalten annähern.

Das Wachstum spiegelt auch einen breiteren Wandel hin zu flexiblen Ausgabenformaten wider, die den Empfängern die Wahl zwischen verschiedenen Kategorien ermöglichen, anstatt auf eine einzelne Marke beschränkt zu sein. Diese Präferenz unterstützt einen stärkeren Schwung in offenen Formaten und Multi-Händler-Ökosystemen, insbesondere da Verbraucher Wallet-basierte Speicherung und App-zentrierte Einkaufsgewohnheiten übernehmen. Händlerfinanzierte Aktionen, Loyalitätsintegrationen und saisonale Kampagnen beeinflussen weiterhin Kaufspitzen und Kanal-Mix. In Australien bleibt die Nachfrage in den größten Bundesstaaten konzentriert, wo die Einzelhandelsdichte, die E-Commerce-Durchdringung und die Geschäftstätigkeit am höchsten sind.

Nach Produkttyp-Einblicken

Open Loop-Geschenkkarten sind als am schnellsten wachsende Produktkategorie positioniert, unterstützt durch eine 11,62% CAGR von 2026 bis 2034, verglichen mit 10,47% für Closed Loop-Geschenkkarten im gleichen Zeitraum. Open Loop-Formate profitieren von einer breiteren Akzeptanz, die mit der Positionierung als „Geschenk der Wahl“ übereinstimmt und das Risiko der Nicht-Einlösung aufgrund begrenzter Händlerrelevanz verringert. Auch Unternehmens- und Anreizprogramme neigen dazu, eine breitere Nutzbarkeit zu bevorzugen, was die Attraktivität von Open Loop-Produkten für Belohnungen, Erstattungen und kontrollierte Ausgabenfälle erhöht. Closed Loop-Karten bleiben für Einzelhändler wichtig, da sie wiederholte Ladenbesuche fördern und Loyalitätsergebnisse unterstützen können, aber das Wachstum ist relativ langsamer aufgrund engerer Akzeptanz und höherem Substitutionsrisiko durch Multi-Marken-Optionen.

Nach Form-Einblicken

Die Führungsrolle nach Form wurde in den verfügbaren Eingaben nicht spezifiziert, aber die Nachfrage verschiebt sich hin zur digitalen Ausgabe, da Verbraucher sofortige Lieferung, Personalisierung und einfache Speicherung in mobilen Wallets und Händler-Apps priorisieren. E-Karten stärken die Eignung für Last-Minute-Geschenke, reduzieren Bestands- und Logistikeinschränkungen und verbessern die Effizienz der Unternehmensverteilung für Arbeitskräfte an mehreren Standorten. Physische Karten bleiben relevant für Impulskäufe im Geschäft und traditionelle Geschenkgelegenheiten, unterstützt durch die Sichtbarkeit im Regal an stark frequentierten Einzelhandelsstandorten. Die laufende Produktinnovation konzentriert sich zunehmend darauf, digitale Kaufabläufe zu verbessern und die Reibung bei der Einlösung zu verringern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Endnutzer-Einblicken

Die Führungsrolle nach Endnutzer wurde in den verfügbaren Eingaben nicht spezifiziert, aber die Marktexpansion wird sowohl durch Verbrauchergeschenke als auch durch geschäftsgeführte Anreiznachfrage unterstützt. Geschäftliche Anwendungsfälle betonen typischerweise Budgetkontrolle, standardisierte Erfüllung und die Fähigkeit, Belohnungen schnell über Mitarbeiter, Kunden oder Partner hinweg einzusetzen. Einzelne Käufer nutzen weiterhin Geschenkkarten für Geburtstage, saisonale Geschenke und bequemlichkeitsorientierte „sichere Wahl“-Käufe, insbesondere wenn die Vorlieben des Empfängers unsicher sind. Im Laufe der Zeit wird das Gleichgewicht zwischen geschäftlicher und individueller Nachfrage wahrscheinlich durch das Wachstum von Unternehmensprogrammen, makroökonomische Bedingungen und die Intensität von Aktionen beeinflusst.

Nach Preisklassen-Einblicken

Die Führung in der Preisspanne wurde in den verfügbaren Eingaben nicht spezifiziert, aber Marktdynamiken spiegeln typischerweise eine Mischung aus Karten mit niedrigem Wert für Impuls- und Alltagsgeschenke, Karten im mittleren Bereich für gängige Anlässe und Karten mit hohem Wert für Unternehmensauszeichnungen oder Premiumkategorien wider. Inflation und Haushaltsbudgetverhalten können die Mischung in Richtung niedrigerer und mittlerer Werte verschieben, während Unternehmensprogramme und Meilensteingeschenke die Nachfrage nach höheren Nennwerten erhöhen können. Einzelhandelsaktionen, Treueangebote und Bündelmechanismen können ebenfalls die Präferenzen für Nennwerte während der Hochsaison beeinflussen. Der Kaufkanal ist wichtig, da Online-Flows Käufe mit höherem Wert durch Personalisierung und Lieferkomfort unterstützen können, während Ladenregale oft schnellere Entscheidungen im niedrigen bis mittleren Wertbereich unterstützen.

Einblicke nach Händlertyp

Die Führung nach Händlertyp wurde in den verfügbaren Eingaben nicht spezifiziert, aber Supermärkte und Hypermärkte spielen typischerweise eine wichtige Rolle bei der Entdeckung und Impulskäufen aufgrund der hohen Besucherzahlen und der Nähe zu den Kassen. Discounter erfassen wertorientiertes Schenkverhalten und können in Zeiten von Verbrauchersensibilität gegenüber dem Budget profitieren. Restaurants und Cafés profitieren von erlebnisorientierten Geschenken und sozialen Anlässen, bei denen die Ausgaben mit gemeinsamen Erlebnissen und nicht mit greifbaren Gütern verbunden sind. Die Kategorie „Andere“ expandiert weiterhin, da digitale Marktplätze und Multi-Brand-Plattformen den Zugang zu Unterhaltung, Gaming, Mobilität und abonnementbasierten Geschenken erweitern.

Einblicke nach Vertriebskanal

Die Führung nach Vertriebskanal nach Generation wurde in den verfügbaren Eingaben nicht spezifiziert, aber das Verhalten der Kohorten unterscheidet sich tendenziell nach Kaufzeitpunkt und bevorzugtem Format. Millennials und Generation Z zeigen oft eine höhere Komfortzone mit digitaler Lieferung, App-basierter Entdeckung und Wallet-Speicherung, was die schnellere Einführung von E-Karten und offenen Formaten unterstützt. Die Generation X könnte einen höheren Anteil an geplanten Käufen beibehalten und sich in traditionellen Einzelhandelsumgebungen möglicherweise noch auf physische Karten verlassen. Die Kohorte „Andere“ umfasst ältere Käufer und Nischensegmente, bei denen die Präferenzen je nach Zugang zu digitalen Zahlungsmitteln und Komfort mit Online-Geschenken variieren können.

Markttreiber für Geschenkkarten in Australien

Erweiterung des digitalen Schenkens und reibungslose Erfüllung

Die digitale Lieferung reduziert die Zeit und den Aufwand, die erforderlich sind, um Geschenkkarten zu kaufen und zu versenden, und verbessert die Eignung sowohl für geplante als auch für Last-Minute-Geschenke. E-Commerce- und App-basierte Flows vereinfachen die Entdeckung, ermöglichen Personalisierung und reduzieren die Anforderungen an physische Bestände. Schnellere Erfüllung unterstützt auch Unternehmensprogramme, die Anreize schnell an mehreren Standorten verteilen müssen. Da die digitale Speicherung immer häufiger wird, verstärken Sichtbarkeit des Guthabens und Einlösekonvenienz die wiederholte Nutzung.

Unternehmensbelohnungen und Anreizprogramme im großen Maßstab

Unternehmen nutzen Geschenkkarten als Werkzeuge mit kontrolliertem Budget für die Anerkennung von Mitarbeitern, Kundenbindung und Partneranreize. Programmatische Verteilung reduziert den Verwaltungsaufwand und unterstützt die schnelle Bereitstellung für Kampagnen und Meilensteine. Geschenkkarten können auch Flexibilität im Vergleich zu physischen Gütern bieten, während Organisationen dennoch Wertgrenzen festlegen können. Dieser Treiber unterstützt eine stabile Nachfrage, die weniger saisonal ist als das Schenken von Verbrauchern.

- Zum Beispiel gibt Reward Gateway an, dass es weltweit mehr als 10 Millionen Mitarbeiter und über 6.000 Kundenorganisationen unterstützt, während seine australische Plattform Zugang zu Rabatten von über 1.000 Marken bietet, was zeigt, wie digitale Belohnungsinfrastrukturen im Unternehmensmaßstab funktionieren können.

Präferenz für flexible Ausgabemöglichkeiten

Geschenkkarten bleiben eine weit akzeptierte Lösung, wenn die Unsicherheit des Käufers über die Vorlieben des Empfängers hoch ist. Flexibilität gewinnt an Bedeutung, da Verbraucher Wahlmöglichkeiten über Kategorien und Händler hinweg suchen. Open-Loop-Produkte und Multi-Brand-Ökosysteme reduzieren Einschränkungen bei der Einlösung, was den wahrgenommenen Wert verbessert. Eine breitere Akzeptanz erhöht auch die Wahrscheinlichkeit, dass Geschenkkarten als praktische Ausgabeninstrumente genutzt werden.

Konzentration von Einzelhandel und Nachfrage in großen Bundesstaaten

Die Nachfrage nach Geschenkkarten in Australien konzentriert sich auf große Bundesstaaten, in denen die Einzelhandelsdichte, die E-Commerce-Durchdringung und die Geschäftstätigkeit am stärksten sind. Diese Konzentration unterstützt stabile Volumina und ermutigt Einzelhändler und Plattformen, Omnichannel-Vertrieb, Loyalitätsintegration und Promotionen in den größten Nachfragezentren zu priorisieren. Ausgereifte Filialnetze und gut entwickelte Logistik beschleunigen auch die Einführung digitaler Kauf- und Einlösefunktionen. Gleichzeitig trägt die kontinuierliche Expansion in andere Bundesstaaten und Territorien zu zusätzlichem Wachstum bei, da sich regionale Einzelhandelsstrukturen erweitern und der Online-Zugang verbessert.

- Zum Beispiel wurde der Lieferservice Delivery Now von Woolworths eingeführt, um den Einkäufern an der Gold Coast die Lieferung von Lebensmitteln in weniger als zwei Stunden zu bieten, was zeigt, wie große Einzelhändler schnellere Erfüllungsnetzwerke in dicht besiedelten Nachfragestandorten nutzen, um die digitale Bequemlichkeit zu stärken.

Herausforderungen des australischen Geschenkkartenmarktes

Betrugsrisiken und Rückbuchungsanfälligkeit bleiben für Emittenten, Einzelhändler und Plattformen anhaltende Einschränkungen, insbesondere da die digitalen Kaufvolumina zunehmen. Bedrohungsvektoren umfassen Social Engineering, unbefugte Käufe und Wiederverkaufsmarktplätze, die die Risikokontrolle erschweren. Stärkere Verifizierung kann Verluste reduzieren, aber übermäßige Reibung kann die Konversion senken und das Kundenerlebnis schwächen. Die richtige Balance zwischen Sicherheit und nahtlosem Checkout zu gewährleisten, bleibt eine zentrale betriebliche Herausforderung.

Der Wettbewerbsdruck nimmt auch zu, da ähnliche Produkte bei Einzelhändlern, Marktplätzen und zahlungsgebundenen Ökosystemen weit verbreitet sind. Die Differenzierung hängt oft von der Vertriebsreichweite, der Benutzererfahrung, den Promotionen und den Partnerintegrationen ab, anstatt nur von der Produktstruktur. Dies kann die Margen komprimieren und die Anforderungen an Marketing- und Plattforminvestitionen erhöhen. Einzelhändler stehen auch vor der Komplexität der Ausführung, wenn sie Geschenke in Treue-Apps integrieren und eine konsistente Einlösung über alle Kanäle hinweg sicherstellen müssen.

- Zum Beispiel sagte Target, dass es im Jahr 2024 mehr als 13 Millionen neue Target Circle-Mitglieder hinzugefügt hat, und Target Circle 360 bietet jetzt unbegrenzte Lieferung am selben Tag von Target plus Shipt’s kuratiertem Marktplatz mit über 100 Einzelhändlern, während das Unternehmen auch zweistelliges Wachstum bei Dienstleistungen am selben Tag wie Drive Up und Lieferung am selben Tag mit Target Circle 360 meldete.

Trends und Chancen im australischen Geschenkkartenmarkt

Digitale Produktökosysteme erweitern sich, mit größerem Schwerpunkt auf app-basierter Entdeckung, Personalisierung, geplanter Lieferung und Wallet-Speicherung. Diese Verbesserungen erhöhen den Komfort, reduzieren Probleme mit „vergessenen Guthaben“ und unterstützen wiederholtes Engagement. Plattformen, die eine Multi-Brand-Auswahl ermöglichen und die Programmeinrichtung für Unternehmen vereinfachen, können einen höheren Anteil an Unternehmensbudgets erfassen. Führungswachstum im Open-Loop-Bereich unterstützt zusätzliche Möglichkeiten für zahlungsgebundene Geschenkformate und breitere Akzeptanz.

- Zum Beispiel kann Prezzee’s Smart eGift Card über 400 Marken hinweg getauscht und im Prezzee Wallet gespeichert werden, während die API des Unternehmens eine Bestellung in weniger als einer Sekunde erstellen, eine in 858 Millisekunden abrufen kann und mit 99,98% API-Verfügbarkeit arbeitet, was zeigt, wie Geschwindigkeit, Wallet-Integration und Multi-Brand-Flexibilität die wiederholte Nutzung und Unternehmensakzeptanz stärken können.

Die Optimierung des Markteintritts auf Staatsebene entwickelt sich ebenfalls, da Einzelhändler und Plattformen Investitionen auf die größten Nachfragezentren konzentrieren und gleichzeitig eine skalierbare Online-Verteilung für regionale Kunden aufbauen. New South Wales, Victoria und Queensland bieten aufgrund ihrer Einzelhandelsdichte und digitalen Akzeptanz starke Startumgebungen für neue Geschenkfunktionen. Westaustralien und kleinere Regionen bieten Wachstumspotenzial durch gezielte Promotionen, Einzelhandelspartnerschaften und verbesserte E-Commerce-Reichweite. Eine bessere Segmentierung nach Kohortenverhalten und anlassbasierte Marketingmaßnahmen können die Konversion weiter verbessern.

Regionale Einblicke

Die Nachfrage auf dem australischen Geschenkkartenmarkt konzentriert sich auf die größten Bevölkerungs- und Einzelhandelszentren des Landes, wo höherer Verbraucherausgaben, dichte Filialnetze und stärkere E-Commerce-Durchdringung höhere Ausgabe- und Einlösevolumina unterstützen. Diese Konzentration bestimmt, wo Einzelhändler Geschenkkartenständer priorisieren, digitale Schaufensterverbesserungen vornehmen und die Werbeintensität während der Hauptgeschenksaisons erhöhen. Da Geschenkkarten zunehmend sowohl als Geschenk- als auch als kontrollierte Ausgabeninstrumente fungieren, sehen die größten Staaten typischerweise eine frühere Einführung neuer Formate und Lieferfunktionen.

New South Wales führt mit einem Anteil von 31,1%, was eine starke Aktivität in den städtischen Einzelhandelskorridoren und Unternehmensanreizprogrammen widerspiegelt, die in großen Geschäftszentren verankert sind. Die hohe Einzelhandelsdichte des Staates und ausgereifte Omnichannel-Ökosysteme unterstützen sowohl die Entdeckung im Geschäft als auch das Online-Kaufverhalten, wodurch die Volumina bei Verbrauchergeschenkgelegenheiten und geschäftsgeführten Belohnungen widerstandsfähig bleiben. Dies positioniert NSW als primären Startmarkt für neue Geschenkpartnerschaften, Treueintegrationen und Plattformverbesserungen.

Victoria folgt mit 25,9% und Queensland mit 20,1%, was einen klaren Nachfragecluster im östlichen Korridor verstärkt, der den Großteil der nationalen Marktaktivität ausmacht. Victoria profitiert von einer großen städtischen Verbraucherbasis und einer umfangreichen Einzelhandelspräsenz, während Queenslands Umfang durch seine wachsende Bevölkerung und stetige Nachfrage in den Mainstream-Einzelhandelskategorien unterstützt wird. Zusammen bleiben NSW, Victoria und Queensland die Kernregionen, in denen Lieferanten ihre Vertriebsabdeckung, Marketingausgaben und Konversionsoptimierung fokussieren, bevor sie Initiativen national skalieren.

Wettbewerbslandschaft

Der Wettbewerb auf dem australischen Geschenkkartenmarkt wird durch von Einzelhändlern geführte Ökosysteme, digitale Geschenkplattformen und Multi-Händler-Netzwerke geprägt, die in Bezug auf Vertriebsreichweite, Benutzererfahrung und Partnerschaften konkurrieren. Die Differenzierung hängt zunehmend von nahtlosen Kauf-zu-Einlösungs-Reisen, Betrugskontrollen, Personalisierungsfähigkeiten und der Fähigkeit ab, sowohl Verbraucher-Geschenke als auch Geschäfts-Anreizprogramme zu unterstützen. Große Einzelhändler nutzen stark frequentierte Geschäfte und Treueprogramme, während spezialisierte Plattformen sich auf Aggregation, Multi-Marken-Auswahl und skalierbare Unternehmenslösungen konzentrieren. Unterhaltungs-, Gaming- und Mobilitätsmarken stärken die Kategorietiefe, indem sie bedarfsorientierte und digital-native Geschenkbedürfnisse bedienen.

Prezzee konzentriert sich auf digitale Erstgeschenk-Erlebnisse und plattformgeführte Verteilung, die sowohl Verbraucher-Einkäufe als auch Unternehmens-Belohnungsprogramme unterstützen kann. Die Positionierung des Unternehmens betont die einfache Auswahl über Marken hinweg, digitale Lieferung und skalierbares Programmmanagement für Geschäftsanwender. Plattformtiefe und Partnerschaften sind wichtig, um die Händlerabdeckung zu erweitern und die Akzeptanzrelevanz über Anlässe hinweg zu verbessern. Fortlaufende Investitionen in Benutzererfahrung und Risikokontrollen unterstützen die Konversion und wiederholte Nutzung in einem wettbewerbsintensiven digitalen Umfeld.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Prezzee

- Coles Group Geschenkkarten

- Woolworths Group Geschenkkarten

- JB Hi-Fi Geschenkkarten

- Myer Geschenkkarten

- The Card Network (TCN)

- Big W Geschenkkarten

- Amazon

- Australia Post Geschenkkarten

- Bunnings Warehouse Geschenkkarten

- The Perfect Gift Card

- David Jones Geschenkkarten

- Apple

- Netflix Geschenkkarten

- Steam Geschenkkarten

- Uber Geschenkkarten

- Target

- Andere

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Aktuelle Entwicklungen

- Im Januar 2026 hat Australia Post die Online-Verfügbarkeit für Geschenkkarten von Drittanbietern angepasst, was den Kanal-Mix für digitale Einkäufe beeinflusst und die Nachfrage auf andere Einzelhändler- und Spezialisten-Online-Plattformen umleitet.

- Im Dezember 2025 ging Blackhawk Network (BHN) eine Partnerschaft mit BIG W ein, um in Australien Visa eGift Cards in den Geschäften einzuführen. BIG W wird als der erste Einzelhändler im Land beschrieben, der das Produkt landesweit vor der Feiertagssaison anbietet.

- Im November 2025 führte Prezzee in Sydney PrezzeePay als eine globale End-to-End-Geschenkkartenplattform ein, und das Unternehmen erklärte, dass die Plattform von der australischen Finanzdienstleistungslizenz von PrezzeePay und der Partnerschaft von Prezzee mit UnionPay International profitieren würde.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2020 (historisches Jahr) |

USD 2766,2 Millionen |

| Marktgrößenwert im Jahr 2025 |

USD 5800,68 Millionen |

| Umsatzprognose im Jahr 2034 |

USD 14847,46 Millionen |

| Wachstumsrate (CAGR) |

10,98% (2025–2034) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025–2034 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick: Open Loop, Closed Loop; Nach Form-Ausblick: E-Karten, Physische Karten; Nach Endbenutzer-Ausblick: Unternehmen, Einzelpersonen; Nach Preisklassen-Ausblick: Hoch (über 400 US$), Mittel (200–400 US$), Niedrig (0–200 US$); Nach Händlertyp-Ausblick: Supermärkte/Hypermärkte, Discounter, Restaurants, Cafés, Andere; Nach Vertriebskanal-Ausblick: Generation X, Millennials, Generation Z, Andere |

| Regionale Abdeckung |

New South Wales, Victoria, Queensland, Western Australia, Rest von Australien |

| Profilierte Schlüsselunternehmen |

Prezzee, Coles Group Gift Cards, Woolworths Group Gift Cards, JB Hi-Fi Gift Cards, Myer Gift Cards, The Card Network (TCN), Big W Gift Cards, Amazon, Australia Post Gift Cards, Bunnings Warehouse Gift Cards, The Perfect Gift Card, David Jones Gift Cards, Apple, Netflix Gift Cards, Steam Gift Cards, Uber Gift Cards, Target, Andere Unternehmen |

| Anzahl der Seiten |

329 |

Segmentierung

Nach Produkttyp

- Offener Kreislauf

- Geschlossener Kreislauf

Nach Form

- E-Karten

- Physische Karten

Nach Endnutzer

- Unternehmen

- Einzelpersonen

Nach Preisklasse

- Hoch (Über 400 US$)

- Mittel (200–400 US$)

- Niedrig (0–200 US$)

Nach Händlertyp

- Supermärkte/Hypermärkte

- Discounter

- Restaurants

- Cafés

- Andere

Nach Vertriebskanal

- Generation X

- Millennials

- Generation Z

- Andere