Übersicht über den Autosampler-Markt

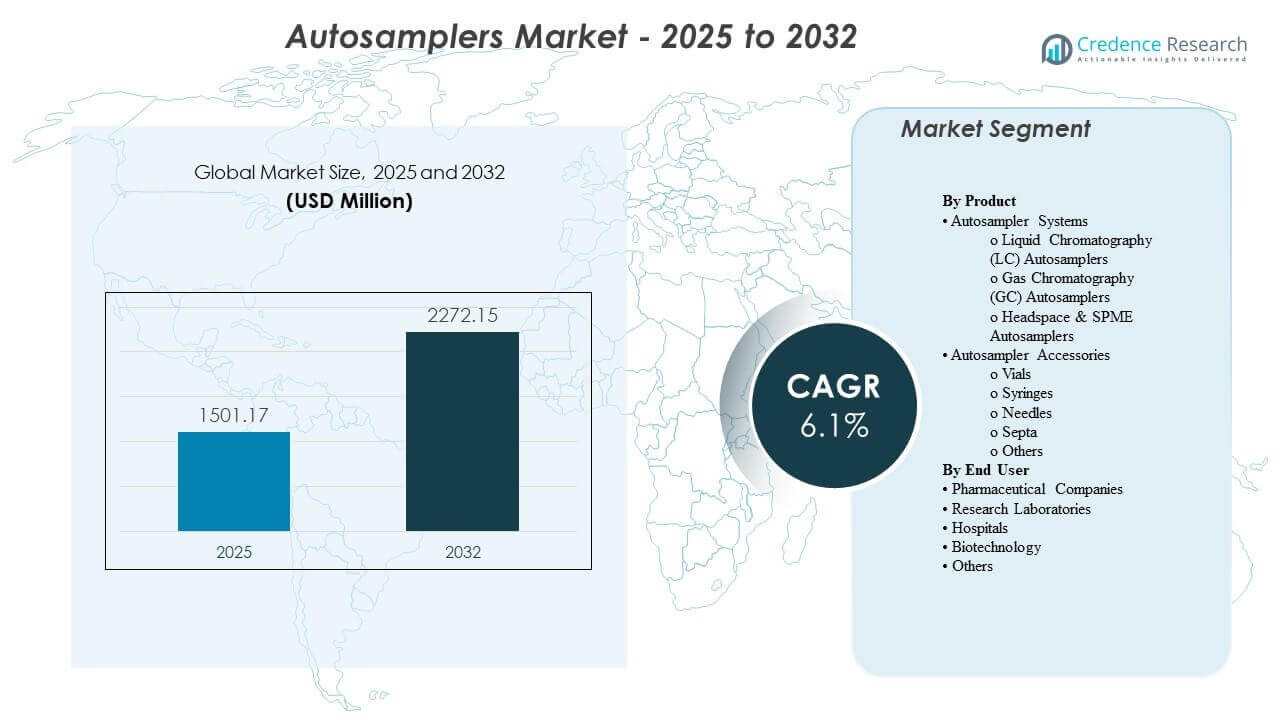

Die globale Marktgröße für Autosampler wurde 2025 auf 1501,17 Millionen USD geschätzt und soll bis 2032 2272,15 Millionen USD erreichen, was einem CAGR von 6,1 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch die steigende Nachfrage nach automatisierten, hochdurchsatzfähigen analytischen Workflows in regulierten Umgebungen getrieben, in denen Wiederholbarkeit, Rückverfolgbarkeit und unbeaufsichtigter Betrieb entscheidend sind. Die expandierende pharmazeutische Produktion, die breitere Anwendung der Chromatographie in der Qualitätskontrolle und F&E sowie steigende Testvolumina in Lebensmittel-, Umwelt- und klinischen Laboren unterstützen weiterhin das stetige Marktwachstum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Autosampler 2024 |

1501,17 Millionen USD |

| Autosampler-Markt, CAGR |

6,1% |

| Marktgröße für Autosampler 2032 |

2272,15 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Autosampler-Markt wird voraussichtlich von 2025 bis 2032 mit einem CAGR von 6,1 % wachsen, was auf anhaltende Investitionen in die Automatisierung in analytischen Laboren hinweist.

- Autosampler-Systeme machten mit 58,6 % den größten Anteil aus, unterstützt durch kontinuierliche Ersatznachfrage und Upgrades im Zusammenhang mit Erneuerungszyklen von Chromatographieplattformen.

- Pharmazeutische und biopharmazeutische Endnutzer stellten 44,53 % der Nachfrage dar, angetrieben durch Anforderungen an die Methodenvalidierung, Compliance-Anforderungen und hohe tägliche Probenlasten.

- Nordamerika hielt 37,2 % des weltweiten Umsatzes, unterstützt durch eine dichte installierte Basis analytischer Instrumente und hohe Ausgaben für regulierte Tests.

- Europa erfasste einen Anteil von 26,41 %, was auf reife Pharma-, Chemie- und Lebensmitteltest-Ökosysteme zurückzuführen ist, die eine konsistente Nutzung von Autosamplern unterstützen.

Segmentanalyse

Die Nachfrage auf dem Autosampler-Markt wird durch die Notwendigkeit bestimmt, den Durchsatz zu erhöhen, die Variabilität zwischen den Bedienern zu reduzieren und die Injektions- und Probenhandhabungsleistung über routinemäßige und komplexe Workflows hinweg zu standardisieren. Labore priorisieren zunehmend Autosampler, die sich nahtlos in Chromatographiestapel integrieren, eine höhere Probenkapazität bieten und einen zuverlässigen, unbeaufsichtigten Nachtbetrieb unterstützen, um die Instrumentenauslastung zu maximieren. Ersatzzyklen werden auch von Labordigitalisierungsinitiativen beeinflusst, die standardisierte Hardware-Software-Ökosysteme bevorzugen, die einen einfacheren Methodentransfer und eine konsistente Leistung über mehrere Standorte hinweg ermöglichen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Das Käuferverhalten spiegelt zunehmend eine Lebenszykluskosten-Mentalität wider, anstatt nur einen einmaligen Gerätekaufansatz. Serviceverträge können bis zu 35 % der Lebenszykluskosten für große installierte Basen ausmachen, was Käufer dazu ermutigt, Anbieter mit starker Vor-Ort-Serviceabdeckung, vorhersehbaren Wartungsprogrammen und Teileverfügbarkeit zu priorisieren. Fernwartungsdiagnosen können Vor-Ort-Besuche um bis zu 40 % reduzieren, die Betriebszeit verbessern und die Fehlersuche beschleunigen, was besonders wichtig für QC-Labore ist, die unter engen Freigabeplänen arbeiten. Diese Faktoren verstärken die Nachfrage nach zuverlässigen Systemen und gebündelten Serviceangeboten.

Nach Produktinformationen

Autosampler-Systeme machten den größten Anteil von 58,6 % aus. Die Führungsposition wird durch die anhaltende Nachfrage nach automatisierter Injektion und Probenhandhabung in LC-, GC- und Headspace-Workflows unterstützt, bei denen Wiederholbarkeit und Durchsatz direkt die Produktivität im Labor beeinflussen. System-Upgrades werden auch durch höhere Probenkapazitätsanforderungen und eine engere Integration mit Instrumentensteuerungssoftware für auditfähige Datenerfassung angetrieben. Der Ersatzbedarf bleibt konstant, da Labore Chromatographieplattformen modernisieren und Konfigurationen über Standorte hinweg standardisieren.

Nach Endnutzerinformationen

Pharmazeutische und biopharmazeutische Unternehmen machten den größten Anteil von 44,53 % aus. Die Dominanz wird durch hochvolumige QC-Tests, Methodenvalidierungsroutinen und strenge Compliance-Anforderungen getrieben, die Automatisierung und konsistente Leistung belohnen. Pharma-Labore priorisieren Autosampler, die manuelle Handhabung reduzieren, Injektionsvariabilität minimieren und unbeaufsichtigte Sequenzierung für kontinuierlichen Betrieb unterstützen. Die laufende Erweiterung der Produktions- und analytischen Testkapazitäten stützt weiterhin die Nachfrage nach robusten Autosampler-Einsätzen.

Markttreiber für Autosampler

Steigende Durchsatzanforderungen in regulierten analytischen Tests

Pharmazeutische Qualitätskontrolle und regulierte Testumgebungen erfordern zunehmend einen hohen Probendurchsatz, um Freigabezeitpläne und Compliance-Erwartungen zu erfüllen. Autosampler ermöglichen unbeaufsichtigte Sequenzierung, konsistente Injektionen und wiederholbare Handhabung, die die Variabilität zwischen Bedienern und Schichten reduzieren. Automatisierte Probenahme unterstützt auch eine bessere Rückverfolgbarkeit und strukturierte Laufdokumentation, die den Anforderungen an die Auditbereitschaft entspricht. Mit steigendem Testvolumen investieren Labore in Autosampling, um die Instrumentennutzung zu maximieren und Ausfallzeiten zwischen den Läufen zu minimieren.

- Zum Beispiel listet der Vanquish Split Sampler (HT/FT) von Thermo Scientific eine Injektionszykluszeit „bis zu 8 s“, eine Injektionsvolumenpräzision von „<0,25 % Bereich RSD“ bei 1 µL (Koffein in Wasser) und ein minimales Probenvolumen von 2 µL bei einem Injektionsvolumen von 1 µL auf—Fähigkeiten, die direkt hochdurchsatzfähige, unbeaufsichtigte Sequenzen in regulierten Umgebungen unterstützen.

Erweiterung der Chromatographieanwendungen über Branchen hinweg

Chromatographie wird weiterhin in großem Umfang in der Pharmazeutik, Biotechnologie, Chemie, Lebensmittelprüfung und Umweltanalyse eingesetzt. Autosampler helfen Laboren, unterschiedliche Probenmatrizes mit konsistenter Injektionsleistung zu handhaben und die Wiederholbarkeit über Methoden und Instrumente hinweg zu verbessern. Eine breitere Anwendungsabdeckung erhöht die Nachfrage nach konfigurierbaren Systemen, die verschiedene Vialformate, Volumina und Temperaturanforderungen unterstützen. Diese branchenübergreifende Akzeptanz stärkt die Basisnachfrage über pharmazentrierte Tests hinaus.

- Zum Beispiel gibt Waters’ ACQUITY UPLC I-Class PLUS Probenmanager-FTN einen Temperaturbereich des Probenfachs von 4,0 bis 40,0 °C an (einstellbar in 0,1 °C-Schritten), eine Kühlzeit von ≤60 Minuten von Umgebungstemperatur auf 4 °C und ein Injektionsvolumen von 0,1 bis 10,0 µL als Standard (bis zu 1000,0 µL mit einer optionalen Erweiterungsschleife), um breitere Methodenanforderungen in verschiedenen Branchen zu unterstützen.

Produktivitätsgewinne und reduziertes Risiko manueller Fehler

Manuelle Probenahme birgt das Risiko inkonsistenter Injektionen, Handhabungsfehler und Engpässe in hochvolumigen Arbeitsabläufen. Autosampler reduzieren repetitive manuelle Schritte und verbessern die Konsistenz von Lauf zu Lauf, was eine stärkere Reproduzierbarkeit in der Routineanalyse unterstützt. Labore schätzen Automatisierung, die die Effizienz des Personals verbessert und es Analysten ermöglicht, sich auf höherwertige Aufgaben wie Methodenentwicklung und Dateninterpretation zu konzentrieren. Diese Produktivitätsvorteile bleiben ein wesentlicher Kaufanreiz, insbesondere für Labore mit mehreren Instrumenten.

Serviceorientierte Beschaffung und auf Betriebszeit fokussierter Einkauf

Viele Käufer bewerten Autosampler basierend auf den Gesamtkosten des Eigentums, der Service-Reaktionsfähigkeit und der Betriebszeitleistung, anstatt nur auf Hardware-Spezifikationen. Serviceverträge machen einen bedeutenden Anteil der Lebenszykluskosten aus und beeinflussen die Präferenz für Anbieter mit etablierten Support-Ökosystemen und vorhersehbaren Wartungsprogrammen. Fernüberwachung und Diagnostik verkürzen die Fehlersuche und helfen, ungeplante Ausfallzeiten zu verhindern. Dieser Wandel unterstützt eine stärkere Nachfrage nach Anbietern, die Service, Software und Hardware in kohärente Support-Modelle integrieren.

Herausforderungen des Autosampler-Marktes

Die Einführung des Autosampler-Marktes kann durch hohe Anschaffungskosten für fortschrittliche Konfigurationen eingeschränkt werden, insbesondere für kleinere Labore mit begrenzten Kapitalbudgets. In einigen Umgebungen verlangsamen die Kompatibilität mit älteren Instrumenten und die Komplexität der Softwareintegration Upgrades und verlängern die Implementierungszeiten. Validierungs- und Änderungsanforderungen können auch die Bereitstellungszyklen in regulierten Laboren verlängern und Ersatzentscheidungen verzögern, selbst wenn Produktivitätsgewinne offensichtlich sind. Beschaffungsprozesse können den niedrigsten Anschaffungspreis priorisieren, was die Einführung von höherwertigen Systemen trotz Lebenszyklusvorteilen einschränken kann.

Betriebliche Herausforderungen ergeben sich auch aus der Notwendigkeit, eine konsistente Leistung über verschiedene Probenmatrizen und unterschiedliche Laborbedingungen hinweg aufrechtzuerhalten. Die Auswahl von Verbrauchsmaterialien und Zubehör kann die Zuverlässigkeit beeinflussen und wiederkehrende Kosten verursachen, die Käufer genau prüfen. Schulung und Abstimmung der Standardarbeitsanweisungen über Standorte hinweg können für Organisationen mit mehreren Standorten schwierig sein, insbesondere während Instrumentenstandardisierungsprogrammen. Die Variabilität der Lieferkette für Teile und die Verfügbarkeit von Dienstleistungen in bestimmten Regionen können die Anbieterauswahl und die Erweiterung der installierten Basis weiter beeinflussen.

- Zum Beispiel listet Shimadzu’s Nexera SIL-40C eine Zykluszeit von ≤ 7 Sekunden, eine Carryover-Leistung von 0,0005% mit Spülung (und 0,0025% ohne Nadelspülung), Temperaturkontrolle von 4 bis 45°C mit einer Genauigkeit von ±2°C und Skalierbarkeit auf über 16.000 Proben in einem einzigen System mit bis zu drei Plattenwechslern auf – Attribute, die die betriebliche Bedeutung harmonisierter Verbrauchsmaterialien, konsistenter SOPs und zuverlässiger lokaler Servicelogistik erhöhen.

Trends und Chancen im Markt für Autosampler

Labore standardisieren zunehmend Automatisierungsstapel, die Instrumente, Autosampler und Software zu einheitlichen Workflows kombinieren, um die Wiederholbarkeit zu verbessern und den Methodentransfer zu vereinfachen. Dieser Trend unterstützt die Nachfrage nach integrierten Ökosystemen, zentraler Überwachung und konfigurierbaren Autosampling-Plattformen, die auf verschiedene Chromatographie-Workflows zugeschnitten sind. Das Wachstum in Hochdurchsatz-Testumgebungen beschleunigt auch die Nachfrage nach Samplern mit höherer Kapazität, die für längere unbeaufsichtigte Läufe ausgelegt sind. Anbieter, die Benutzerfreundlichkeit und Integration vereinfachen, sind gut positioniert, um von diesen Veränderungen zu profitieren.

- Zum Beispiel gibt Agilent an, dass sein 1290 Infinity III Multisampler bis zu 1300 bar ausgelegt ist und bis zu 16 Mikrotiterplatten (bis zu 6.144 Proben) laden kann, mit interner Robotik, die Mikrotiterplatten und andere Probenbehälter vom Probenhotel zu einem zentralen Arbeitsbereich für Verarbeitungsschritte und Injektionen bewegt.

Die Modernisierung des Service schafft Chancen in der Ferndiagnose, der vorausschauenden Wartung und der schnelleren Teilelogistik. Käufer priorisieren zunehmend die Betriebszeit, was die Service-Differenzierung zu einem wettbewerbsfähigen Hebel macht, der den langfristigen Kundenbindung beeinflussen kann. Es gibt auch Chancen, die Penetration von Autosamplern in aufstrebende Labormärkte zu erweitern, in denen die Testkapazität in der Lebensmittelsicherheit, der Umweltüberwachung und der klinischen Diagnostik wächst. Anbieter, die skalierbare Konfigurationen und starke lokale Support-Netzwerke bieten, können in diesen Bereichen zusätzliche Nachfrage erfassen.

Regionale Einblicke

Nordamerika

Nordamerika hielt den größten Anteil von 37,2% des weltweiten Umsatzes, unterstützt durch eine hohe Instrumentendichte und starke Nachfrage aus der regulierten pharmazeutischen Prüfung. Die Region profitiert von einem ausgereiften Ökosystem analytischer Labore, robuster F&E-Aktivitäten und breiter Einführung von Laborautomatisierung zur Produktivitätssteigerung. Etablierte Servicenetze und Ersatzbedarf aus großen installierten Basen unterstützen zudem kontinuierliche Käufe.

Europa

Europa repräsentierte 26,41% des Umsatzes, angetrieben durch ausgereifte pharmazeutische Herstellung, Chemikalienprüfung und etablierte Lebensmittelsicherheitsrahmen. Die Nachfrage der Region wird durch konsistente Instrumentennutzung in QC- und F&E-Laboren sowie durch laufende Modernisierungsprogramme unterstützt, die auf Standardisierung und Compliance ausgerichtet sind. Die Beschaffung tendiert dazu, Zuverlässigkeit und Lebenszyklusunterstützung zu betonen, was die Nachfrage nach etablierten Anbieterplattformen verstärkt.

Asien-Pazifik

Der Asien-Pazifik-Raum machte einen Anteil von 24,87% aus, unterstützt durch expandierende pharmazeutische Herstellung und wachsende analytische Testvolumina in verschiedenen Branchen. Die Akzeptanz wird durch Investitionen in die Laborinfrastruktur und den zunehmenden Fokus auf Durchsatz und Qualitätskonformität gestärkt. Die Preissensibilität kann in Teilen der Region höher sein, aber die steigende Automatisierungsdurchdringung und die wachsende Kapazität heben die Nachfrage weiterhin an.

Lateinamerika

Lateinamerika trug 6,76% zum Umsatz bei, unterstützt durch wachsende Testaktivitäten in den Bereichen Pharmazie, Lebensmittel und Umweltüberwachung. Die Marktexpansion wird durch Modernisierungsinitiativen in Laboren und schrittweise Erhöhungen der Automatisierungsbudgets beeinflusst, insbesondere in größeren städtischen und industriellen Zentren. Die Nachfrage bleibt geringer als in Nordamerika und Europa aufgrund einer geringeren installierten Basis und ungleichmäßiger Laborausstattung.

Mittlerer Osten & Afrika

Mittlerer Osten & Afrika hielt einen Anteil von 5,04%, wobei die Nachfrage in Bereichen konzentriert ist, in denen die Kapazitäten für industrielle Tests, Lebensmittelsicherheit und Gesundheitslabore erweitert werden. Das Wachstum wird durch die Modernisierung von Labordienstleistungen und die schrittweise Einführung automatisierter Arbeitsabläufe in wichtigen Zentren unterstützt. Die Reichweite der Anbieter und die Verfügbarkeit von Dienstleistungen können Kaufentscheidungen beeinflussen, wodurch Vertriebs- und Unterstützungsfähigkeiten wichtige Wettbewerbsfaktoren werden.

Wettbewerbslandschaft

Der Wettbewerb im Autosampler-Markt konzentriert sich auf die Breite der Autosampling-Abdeckung über LC-, GC- und Headspace-Arbeitsabläufe sowie auf die Softwareintegration, die die Benutzerfreundlichkeit und die Einhaltung von Vorschriften verbessert. Anbieter differenzieren sich durch Zuverlässigkeit, höhere Probenkapazität, modulare Zubehör-Ökosysteme und serviceorientierte Angebote, die Ausfallzeiten reduzieren. Die Kompatibilität der Plattform mit Chromatographie-Stacks und starker Vor-Ort-Support bleiben wichtige Faktoren, die Ersatz- und Standardisierungsprogramme beeinflussen. Kommerzielle Strategien kombinieren oft Instrumentenbündelung, mehrjährige Serviceverträge und Anwendungsunterstützung, um die Kundenbindung zu vertiefen.

Agilent Technologies hält eine starke Position durch tiefe Chromatographie-Integration, breite Autosampler-Konfigurationen und einen Fokus auf Workflow-Zuverlässigkeit für regulierte und Hochdurchsatzlabore. Das Unternehmen betont die Optimierung auf Systemebene, die die Wiederholbarkeit verbessert und die manuelle Handhabung reduziert, was mit den Produktivitätszielen von QC und F&E übereinstimmt. Laufende Portfolio-Upgrades und Unterstützungsprogramme verstärken die Akzeptanz bei Kunden, die analytische Plattformen über Standorte hinweg standardisieren. Die Stärke des Service und die Kompatibilität über Instrumentenfamilien hinweg unterstützen zusätzlich die langfristige Kundenbindung.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Agilent Technologies

- Waters Corporation

- Shimadzu Corporation

- Thermo Fisher Scientific

- PerkinElmer

- Merck

- Bio-Rad Laboratories

- Restek

- Gilson

- JASCO

- SCION Instruments

- CTC Analytics

- GERSTEL

- Tecan Group

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Februar 2026 gab Shimadzu bekannt, dass es den PL-40 Automatisierungskompatiblen Plattenlader für LC/LC-MS-Systeme auf den Markt gebracht hat. Shimadzu positionierte den PL-40 als Lösung für den Engpass des manuellen Ladens vorbehandelter Platten in Instrumente, was einen vollständig automatisierten Workflow von der Vorbehandlung bis zur Analyse ermöglicht.

- Im Februar 2026 veröffentlichte Shimadzu Scientific Instruments Details zu seinen SIL-40/SIL-40C HPLC-Autosamplern und beschrieb Konfigurationen, die mit bis zu drei Plattenwechslern kombiniert werden können und auf eine sehr hohe Probenkapazität skalierbar sind. Die gleichen Produktinformationen heben Merkmale wie ein Nadel-im-Flussweg-Design zur Minimierung von Carryover und (für SIL-40C) eine gekühlte Temperaturkontrolle hervor, die zum Schutz thermisch empfindlicher Proben gedacht ist.

- Im Juni 2025 kündigte Agilent Technologies an, seinen 1290 Infinity III Hybrid Multisampler auf der HPLC 2025 Konferenz in Brügge, Belgien, vorzustellen. In derselben Ankündigung beschrieb Agilent den Multisampler als Unterstützung sowohl für die traditionelle Durchflussinjektion als auch für den Feed Injection Mode, um Peakformen zu verbessern und den Bedarf an Probenvorbereitung in LC-Workflows zu reduzieren.

- Im Mai 2025 ging Hypha Labs, Inc. eine strategische Partnerschaft mit Lucidity Systems ein, um frühzeitigen Zugang zu Luciditys neu eingeführtem variablen Loop-Autosampler-Upgrade zu erhalten (wie in einem Marktbericht über „Neueste Branchenentwicklungen“ beschrieben). In derselben Notiz wird auch erwähnt, dass Hypha Labs eine hochmoderne HPLC-Maschine erworben hat, um seine analytischen Fähigkeiten zu verbessern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 1501,17 Millionen |

| Umsatzprognose für 2032 |

USD 2272,15 Millionen |

| Wachstumsrate (CAGR) |

6,1% |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produktausblick: Autosampler-Systeme (Flüssigkeitschromatographie (LC) Autosampler, Gaschromatographie (GC) Autosampler, Headspace & SPME Autosampler); Autosampler-Zubehör (Fläschchen, Spritzen, Nadeln, Septen, Andere); Nach Endverbraucherausblick: Pharmaunternehmen, Forschungslabore, Krankenhäuser, Biotechnologie, Andere |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Agilent Technologies, Waters Corporation, Shimadzu Corporation, Thermo Fisher Scientific, PerkinElmer, Merck, Bio-Rad Laboratories, Restek, Gilson, JASCO, SCION Instruments, CTC Analytics, GERSTEL, Tecan Group |

| Anzahl der Seiten |

330 |

Segmentierung

NACH PRODUKT

- Autosampler-Systeme

- Flüssigchromatographie (LC) Autosampler

- Gaschromatographie (GC) Autosampler

- Headspace & SPME Autosampler

- Autosampler-Zubehör

- Fläschchen

- Spritzen

- Nadeln

- Septen

- Andere

NACH ENDVERBRAUCHER

- Pharmaunternehmen

- Forschungslabore

- Krankenhäuser

- Biotechnologie

- Andere

NACH REGION

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas