Big Data im Öl- & Gasexplorations- & Produktionsmarkt Überblick:

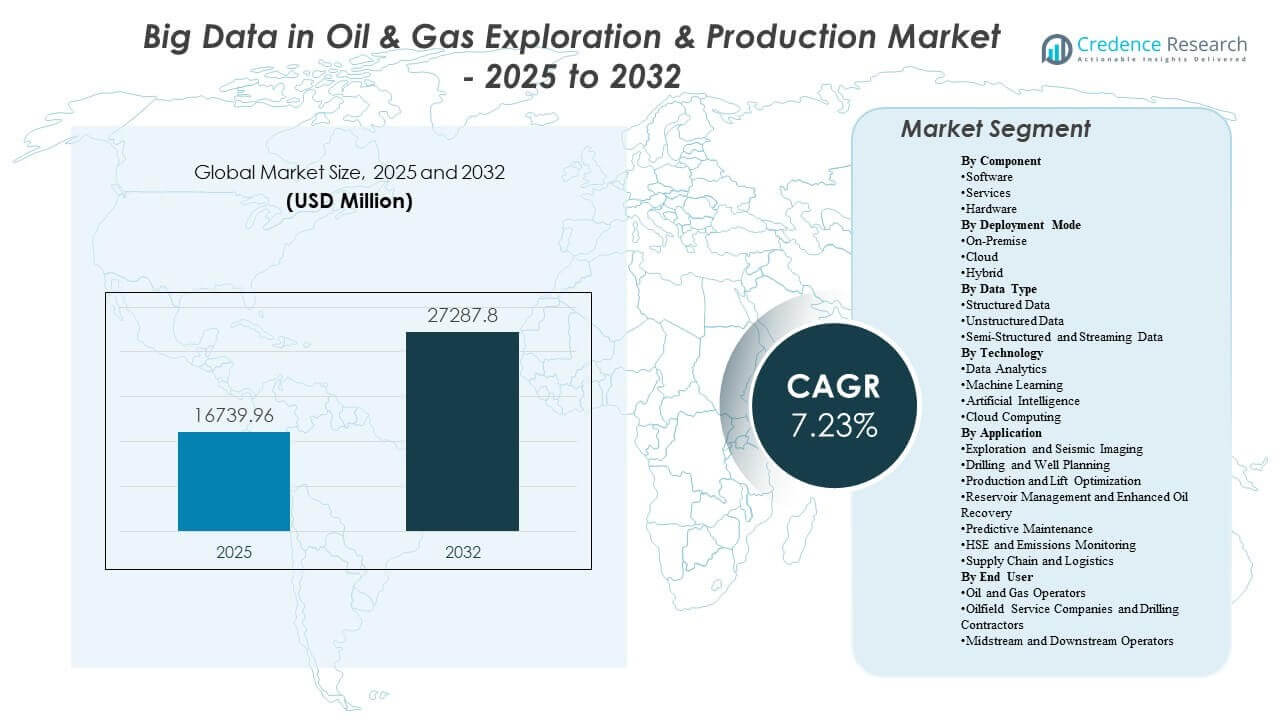

Die globale Größe des Big Data im Öl- & Gasexplorations- & Produktionsmarkt wurde 2025 auf 16.739,96 Millionen USD geschätzt und soll bis 2032 27.287,8 Millionen USD erreichen, was einem CAGR von 7,23 % von 2025 bis 2032 entspricht. Der stärkste Wachstumstreiber ist das steigende betriebliche Bedürfnis, hochfrequente Untergrund- und Produktionsdaten in schnellere, vertrauenswürdigere Entscheidungen umzuwandeln, die Bohrergebnisse verbessern, die Produktionsleistung stabilisieren und die unproduktive Zeit über komplexe Anlagen hinweg reduzieren. Die Akzeptanz wird auch durch die Ausweitung digitaler Programme in großen Becken und Offshore-Projekten unterstützt, bei denen moderne Analysestacks zunehmend Ingenieur-Workflows mit Zuverlässigkeits- und Emissionsüberwachungsanforderungen integrieren.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Big Data im Öl- & Gasexplorations- & Produktionsmarktgröße 2025 |

16.739,96 Millionen USD |

| Big Data im Öl- & Gasexplorations- & Produktionsmarkt, CAGR |

7,23% |

| Big Data im Öl- & Gasexplorations- & Produktionsmarktgröße 2032 |

27.287,8 Millionen USD |

Wichtige Markttrends & Einblicke

- Software machte 2025 den größten Anteil von 62 % aus, was die plattformgesteuerte Akzeptanz in den Bereichen Interpretation, Optimierung und Zuverlässigkeits-Workflows widerspiegelt.

- On-Premise-Bereitstellungen hielten 2025 einen Anteil von 41,27 %, unterstützt durch Prioritäten der Datensouveränität und latenzempfindliche Betriebsumgebungen.

- Strukturierte Daten repräsentierten 2025 einen Anteil von 38,74 %, verankert durch Produktionshistorien, Wartungsprotokolle und Anforderungen an Unternehmensberichte.

- Reservoir-Management und Enhanced Oil Recovery machten 2025 einen Anteil von 34 % aus, angetrieben durch Prioritäten zur Verbesserung des Erholungsfaktors und der Injektionsoptimierung.

- Der Markt wächst mit einem CAGR von 23 % (2025–2032), unterstützt durch die breitere Integration von Analysen in die Kernplanungs- und Betriebszyklen im Upstream-Bereich.

Segmentanalyse

Die Einführung von Big Data und fortschrittlicher Analytik in Upstream-Umgebungen ist zunehmend mit dem Umfang und der Komplexität der Datensätze verbunden, die in den Workflows von Exploration, Bohrung, Produktion und Anlagenwartung generiert werden. Höhere Sensordichte, erweiterte SCADA-Abdeckung und interdisziplinäre Untergrundmodelle erhöhen die Nachfrage nach geregelten Datenpipelines, die nahezu in Echtzeit Entscheidungen unterstützen und wiederholbare Optimierungszyklen ermöglichen können. Organisationen priorisieren Architekturen, die gemischte Datenformate verarbeiten können und gleichzeitig Sicherheits- und Zugriffskontrollen über Teams und Standorte hinweg durchsetzen. Infolgedessen ist die Wertschöpfung zunehmend mit der Fähigkeit verbunden, Erkenntnisse in Ingenieur-Workflows zu operationalisieren, anstatt nur Berichte zu erstellen.

Einsatzstrategien entwickeln sich um Governance-, Leistungs- und Gesamtkostenüberlegungen. Betreiber verfolgen häufig eine gestufte Modernisierung, die die Datenqualität, Standardisierung und Interoperabilität über Anwendungen hinweg stärkt, die für Interpretation, Planung und Betrieb verwendet werden. Hybride Ansätze werden zunehmend genutzt, um den Bedarf an Hochleistungsverarbeitung mit Unternehmens-Governance in Einklang zu bringen, sensible Datensätze kontrolliert zu halten und gleichzeitig skalierbare Rechenleistung zu ermöglichen, wenn die Arbeitslasten ansteigen. Im Laufe der Zeit werden Workflow-Automatisierung und Modellwiederverwendung zu wichtigeren Beschaffungskriterien, da Organisationen den manuellen Analyseaufwand reduzieren und die Entscheidungsgeschwindigkeit auf der Anlageebene verbessern möchten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Komponenten-Einblicken

Software machte im Jahr 2025 den größten Anteil von 38,62% aus. Plattformfähigkeiten führen, weil sie die Aufnahme, Katalogisierung, Modellierung und Workflow-Ausführung über Untergrund- und Betriebsteams hinweg standardisieren. Softwaregeführte Einführung beschleunigt auch die Integration über Interpretation, Planung, Produktionsoptimierung und Zuverlässigkeitsfunktionen hinweg, was die Wiederholbarkeit und Governance verbessert. Da Rechenleistung elastischer wird und sich die Infrastruktur-Erneuerungszyklen verlängern, verlagert sich die Differenzierung zunehmend auf die Tiefe der Analytik, Workflow-Automatisierung und Interoperabilität über Anbieter-Ökosysteme hinweg.

Nach Bereitstellungsmodus-Einblicken

On-Premise machte im Jahr 2025 den größten Anteil von 41,27% aus. On-Premise-Umgebungen bleiben bevorzugt, wo Datensouveränität, IP-Schutz und latenzarme Kontrolle zentral für die betriebliche Kontinuität und das Risikomanagement sind. Viele Upstream-Standorte erfordern vorhersehbare Leistung für Überwachungs- und Kontrollworkflows, die auf stabile Konnektivität und streng verwaltete Zugriffsberechtigungen angewiesen sind. Hybride Bereitstellung wird zunehmend genutzt, um sensible Datensätze lokal zu behalten und gleichzeitig skalierbare Verarbeitung zu ermöglichen, wenn Simulations-, Interpretations- oder Analytik-Arbeitslasten zunehmen.

Nach Datentyp-Einblicken

Strukturierte Daten machten im Jahr 2025 den größten Anteil von 38,74% aus. Strukturierte Datensätze bleiben grundlegend, da Produktionshistorien, Wartungsaufzeichnungen und Betriebsprotokolle zentrale Eingaben für Optimierung, Planung und Leistungsbenchmarking sind. Standardisierte Formate unterstützen auch Unternehmensberichte und erleichtern die Integration über mehrere Anwendungen und Geschäftseinheiten hinweg. Gleichzeitig erhöht das Wachstum von Streaming- und semi-strukturierten Feeds die Notwendigkeit für Architekturen, die Telemetrie, Ereignisdaten und Betriebskontext in entscheidungsbereite Pipelines vereinen können.

Nach Technologie-Einblicken

Die Einführung von Technologie auf dem Markt wird durch die Notwendigkeit geprägt, von der deskriptiven Analytik zu prädiktiver und präskriptiver Entscheidungsunterstützung in den Upstream-Workflows überzugehen. Datenanalytik bleibt eine grundlegende Fähigkeit für Leistungstransparenz, Ursachenanalyse und kontinuierliche Verbesserungsprogramme. Maschinelles Lernen und künstliche Intelligenz werden zunehmend eingesetzt, um die Vorhersage von Bohrungsrisiken zu verbessern, Interpretationsaufgaben zu automatisieren und die Zuverlässigkeit von Anlagen durch Frühwarnsignale zu erhöhen. Cloud-Computing spielt eine entscheidende Rolle bei der Skalierung rechenintensiver Arbeitslasten und ermöglicht eine zentrale Steuerung über verteilte Anlagen, insbesondere in Kombination mit sicheren hybriden Betriebsmodellen.

Nach Anwendungsinformationen

Reservoir-Management und Enhanced Oil Recovery machten im Jahr 2025 den größten Anteil von 21,34% aus. Diese Workflows führen, weil sie die Wirtschaftlichkeit des Feldes direkt durch die Verbesserung des Erholungsfaktors, die Optimierung der Injektionsstrategie und die engere Überwachung des Reservoirs beeinflussen. Analytik-gesteuertes Reservoir-Modellieren unterstützt eine schnellere Szenariobewertung und verbessert die Abstimmung zwischen dem Verständnis des Untergrunds und der operativen Umsetzung. Da der Druck steigt, die Produktion aus reifen Anlagen zu maximieren, werden EOR-Analytik und kontinuierliche Reservoir-Überwachung zu höher priorisierten Investitionsbereichen neben Produktionsoptimierung und Zuverlässigkeitsanalytik.

Nach Endbenutzerinformationen

Die Einführung durch Endbenutzer wird von Organisationen mit den größten operativen Datensätzen und den stärksten Anreizen zur Umwandlung von Daten in schnellere, wiederholbare Entscheidungen angeführt. Öl- und Gasbetreiber treiben die Nachfrage typischerweise durch unternehmensweite digitale Programme voran, die darauf abzielen, Bohrergebnisse zu verbessern, die Produktionsleistung zu stabilisieren und Zuverlässigkeits- und Sicherheitspraktiken zu stärken. Ölfelddienstleistungsunternehmen und Bohrunternehmer tragen dazu bei, indem sie Analytik in die Servicebereitstellung einbetten und standardisierte digitale Workflows über Kunden und Becken hinweg anbieten. Midstream- und Downstream-Betreiber übernehmen ähnliche Fähigkeiten, bei denen Integritätsüberwachung, Zuverlässigkeitsanalytik und Logistikoptimierung messbaren operativen Wert schaffen, oft unterstützt durch integrierte Datensteuerungsinitiativen.

Big Data in der Öl- & Gasexploration & Produktionsmarkt-Treiber

Steigende operationale Komplexität und Datenintensität in Upstream-Anlagen

Upstream-Operationen erzeugen zunehmend dichte Datensätze aus Bohrinstrumentierung, Produktionstelemetrie und Reservoir-Überwachungssystemen. Mit zunehmender Komplexität der Anlagen wird die manuelle Interpretation über Ingenieur-Workflows hinweg weniger effizient und fehleranfälliger. Big-Data-Plattformen verbessern die Fähigkeit, multi-quellen Inputs zu konsolidieren, zu bereinigen und in handlungsrelevante Informationen zu kontextualisieren. Dies stärkt die Entscheidungsgeschwindigkeit in Planungs- und Ausführungszyklen und verbessert die Wiederholbarkeit über Anlagen und Teams hinweg.

- Zum Beispiel nutzte Shells integriertes datengetriebenes Bohrprogramm im Deep Sleep Brunnen im Golf von Mexiko hochfrequente Bohrdaten und fortschrittliche Analytik, um die Penetrationsrate (ROP) auf dem Boden auf 275 ft/h zu erhöhen, eine Verbesserung von 52% gegenüber dem besten Vergleichsbrunnen, während 4.230 ft an einem einzigen Tag gebohrt wurden, mehr als doppelt so viel wie die vorherige durchschnittliche Tagesleistung.

Notwendigkeit, unproduktive Zeit zu reduzieren und die Bohr- und Produktionsleistung zu verbessern

Betreiber priorisieren Investitionen in Analysen, die Ausfallzeiten reduzieren, Bohrparameter optimieren und Produktionssysteme stabilisieren. Prädiktive Modelle und Entscheidungshilfen können abnormale Muster früher erkennen und schnellere Eingriffe ermöglichen. Eine verbesserte Workflow-Integration hilft, die Interpretation des Untergrunds mit der Bohrdurchführung und den Produktionszielen in Einklang zu bringen. Dieser Leistungsfokus erhält Investitionen auch in Zeiten der Kostendisziplin aufrecht, da der Wert an messbare betriebliche Verbesserungen gebunden ist.

- Zum Beispiel berichtete eine Feldanwendung zur ROP-Optimierung auf Basis von maschinellem Lernen von einer Zeitersparnis von etwa 30 Stunden bei einem einzelnen Bohrloch, was etwa 12,5 % der gesamten Bohrzeit entspricht, indem kontinuierlich Gewicht auf dem Bohrmeißel, Umdrehungen pro Minute und Durchflussrate basierend auf prädiktiven Modellen angepasst wurden.

Erweiterung von Zuverlässigkeitsprogrammen und prädiktiver Wartung für kritische Ausrüstungen

Rotierende Ausrüstungen, Pumpen, Kompressoren und andere kritische Anlagen erfordern eine kontinuierliche Überwachung, um ungeplante Ausfälle zu vermeiden. Fortschrittliche Analysen ermöglichen die Früherkennung von Warnsignalen anhand von Druck-, Vibrations-, Temperatur- und Durchflusssignaturen. Zuverlässigkeitsprogramme verbinden zunehmend die Wartungsplanung mit Betriebsdaten, um Eingriffe zu priorisieren und Lebenszykluskosten zu senken. Dies erhöht die Nachfrage nach skalierbaren Datenpipelines und Modellmanagementfähigkeiten an verteilten Standorten.

Zunehmender Fokus auf HSE, Compliance und Integration der Emissionsüberwachung

Regulatorische Erwartungen und Unternehmensverpflichtungen erhöhen die Notwendigkeit für integrierte Überwachung und Berichterstattung. Datenplattformen helfen, Sensor-Feeds, Betriebsprotokolle und Inspektionsberichte in prüfbare Datensätze zu vereinen. Analysen unterstützen die Anomalieerkennung, Vorfallvermeidung und Leistungsüberwachung in Bezug auf Sicherheits- und Umweltziele. Dies erweitert die Anwendung über Untergrund- und Produktionsfälle hinaus auf umfassendere betriebliche Governance- und Berichterstattungs-Workflows.

Herausforderungen des Big Data-Marktes in der Öl- und Gasexploration & -produktion

Datenqualität, Fragmentierung und Interoperabilität bleiben hartnäckige Barrieren für die Skalierung von Analysen in großen Upstream-Organisationen. Altsysteme speichern oft kritische Daten in inkonsistenten Formaten, und die Integration über mehrere Anbieteranwendungen hinweg kann komplex und kostspielig sein. Inkonsistente Kennzeichnung, unvollständige Metadaten und begrenzte Standardisierung können die Modellleistung verringern und die Einführung in betriebliche Workflows verlangsamen. Diese Einschränkungen erhöhen die Abhängigkeit von spezialisierter Integrationsexpertise und können die Zeit bis zur Wertschöpfung bei unternehmensweiten Implementierungen verzögern.

- Zum Beispiel erreichten die KI-Workflows von OMV in DELFI erst nach standardisierten Modellrealisierungen volle Effizienz, die es dem Untergrundteam ermöglichten, automatisch 200 Reservoirmodelle in einem Sechstel der üblichen Zeit zu erstellen und zu simulieren, was zeigt, wie harmonisierte Eingaben die Modellleistung und Zuverlässigkeit direkt verbessern.

Cybersicherheit, IP-Schutz und Governance-Beschränkungen begrenzen ebenfalls das Tempo der Modernisierung, insbesondere wenn Datensätze sensible Untergrundinformationen und Betriebskonfigurationen enthalten. Organisationen müssen die Zugänglichkeit für interdisziplinäre Teams mit strengen Kontrollen über Nutzung, Weitergabe und Aufbewahrung in Einklang bringen. In abgelegenen Umgebungen können Konnektivitätsbeschränkungen Cloud-First-Ansätze einschränken und erfordern widerstandsfähige Architekturen mit lokaler Verarbeitung. Infolgedessen schreiten viele Implementierungen in gestuften Schritten voran, die Governance, Zuverlässigkeit und Compliance über schnelle Skalierung priorisieren.

Markttrends und Chancen

Hybride Architekturen werden zunehmend zu einem bevorzugten Weg für Organisationen, die ihre Upstream-Datenbestände modernisieren. Sie ermöglichen eine lokale Kontrolle über sensible Datensätze und bieten gleichzeitig Skalierbarkeit für rechenintensive Workloads. Dies schafft Chancen für Anbieter, die eine konsistente Governance über verschiedene Umgebungen hinweg unterstützen und die Orchestrierung von Workloads über verteilte Standorte hinweg vereinfachen. Erhöhte Standardisierungsbemühungen und offene Datenpraktiken verbessern die Portabilität über Anwendungen hinweg, was die langfristige Plattformakzeptanz stärkt. Im Laufe der Zeit reduzieren diese Ansätze Integrationsprobleme und ermöglichen eine breitere Wiederverwendung von Analysen über verschiedene Anlageklassen hinweg.

- Zum Beispiel standardisierte bp betriebliche Upstream-Daten im AVEVA PI System und PI Vision über seine Nordsee-Anlagen hinweg, was Analysen unterstützte, die die Produktion auf einem Asset um mehr als 20.000 Barrel pro Tag durch verbesserten Zugang zu kontextualisierten Zeitreihendaten steigerten.

Workflow-Automatisierung und KI-gestützte Interpretation erweitern sich über die Experimentierphase hinaus in den operativen Einsatz, insbesondere dort, wo Entscheidungszyklen häufig sind und Ergebnisse messbar sind. Die Chancen sind am stärksten in der Bohrungsrisikovorhersage, automatisierten Protokollinterpretation, Produktionsoptimierung und Zuverlässigkeitsanalysen, wo Modellausgaben in routinemäßige Betriebsverfahren eingebettet werden können. Anbieter, die domänenspezifische Vorlagen, Modell-Governance und erklärbare Ausgaben bereitstellen, sind gut positioniert, um Marktanteile zu gewinnen, wenn die Akzeptanz reift. Dieser Trend unterstützt auch das Wachstum von Dienstleistungen im Zusammenhang mit Änderungsmanagement, Daten-Governance und Operationalisierung von Analyse-Workflows.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 einen Anteil von 36,68% aus, unterstützt durch datenintensive unkonventionelle Operationen, ausgereifte digitale Workflows und starke Plattformakzeptanz bei großen Betreibern und Dienstleistern. Die Region profitiert von tiefen Ökosystemen aus Technologieanbietern, Analysespezialisten und digitalen Ölfelddienstleistungen, die die Bereitstellungszyklen beschleunigen. Operative Prioritäten konzentrieren sich häufig auf Bohrungseffizienz, Produktionsoptimierung und Zuverlässigkeitsprogramme, die über mehrere Anlagen hinweg skaliert werden können. Da Organisationen weiterhin Datenbestände modernisieren, bleiben hybride Bereitstellungsmodelle üblich, um Leistungsanforderungen und Governance-Anforderungen in Einklang zu bringen.

Europa

Europa machte im Jahr 2025 einen Anteil von 21,87% aus, was eine starke Akzeptanz bei komplexen Offshore-Operationen und etablierten Upstream-Organisationen mit ausgereiften Ingenieur-Workflows widerspiegelt. Emissionsüberwachung und sicherheitsorientierte Analysen werden häufig in umfassendere digitale Transformationsfahrpläne integriert und unterstützen Investitionen in Mehrzweckplattformen. Der Schwerpunkt der Region auf Governance und Standardisierung unterstützt eine strukturierte Datenverwaltung und wiederholbare Analysen im großen Maßstab. Die fortgesetzte Modernisierung konzentriert sich auf Interoperabilität, Workflow-Automatisierung und qualitativ hochwertigere Entscheidungsunterstützung über Subsurface- und Operationsteams hinweg.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 einen Anteil von 20,43% aus, unterstützt durch die Ausweitung der Upstream-Aktivitäten und die Beschleunigung der digitalen Investitionsagenden in den wichtigsten Märkten. Organisationen konzentrieren sich zunehmend darauf, die Erfolgsquoten bei der Exploration zu verbessern, Bohrprogramme zu optimieren und die Betriebssicherheit durch Analysen zu stärken. Die Einführung wird durch groß angelegte Projekte verstärkt, die von zentralisierten Datenplattformen und standardisierten Workflows profitieren. Das Wachstum der Region wird durch die kontinuierliche Infrastrukturentwicklung, die zunehmende digitale Reife und die breitere Nutzung fortschrittlicher Analysen in operativen Entscheidungszyklen unterstützt.

Lateinamerika

Lateinamerika machte im Jahr 2025 einen Anteil von 7,11% aus, wobei die Einführung auf ausgewählte Betreiber und Projekte konzentriert ist, bei denen die Komplexität der Offshore-Aktivitäten und die Prioritäten der Anlagenzuverlässigkeit Plattforminvestitionen rechtfertigen. Die Implementierungen in der Region betonen oft praktische Anwendungsfälle, die mit der Produktionsleistung, der Integritätsüberwachung und der Wartungsoptimierung verbunden sind. Die Umsetzung kann aufgrund von Unterschieden in der organisatorischen Reife, der Integrationsbereitschaft und den Investitionszyklen in den Märkten ungleichmäßig sein. Mit dem Fortschreiten der Modernisierung erweitern sich die Möglichkeiten für skalierbare Analyseangebote, die die Integrationsbelastung reduzieren und die Zeit bis zum Mehrwert verbessern.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2025 einen Anteil von 13,91% aus, unterstützt durch großflächige Feldoperationen, umfangreiche Produktionsdatensätze und wachsende digitale Programme, die von großen Upstream-Organisationen geleitet werden. Die Einführung von Analysen ist häufig mit Anforderungen an die Reservoirüberwachung, Produktionsoptimierung und betriebliche Governance bei hochvolumigen Vermögenswerten verbunden. Beschaffungszyklen und phasenweise Modernisierungsansätze können die Geschwindigkeit der Implementierung beeinflussen, aber Plattforminvestitionen bleiben strategisch, wo Effizienz- und Zuverlässigkeitsgewinne messbar sind. Die zunehmende Integration von Sicherheits- und Emissionsüberwachung stärkt auch die Nachfrage nach geregelten Datenpipelines und fortschrittlichen Analysefähigkeiten.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Fähigkeit geprägt, skalierbare Datenplattformen bereitzustellen, die die Interpretation des Untergrunds, die Entscheidungsunterstützung beim Bohren, die Produktionsoptimierung und Workflows zur Anlagenzuverlässigkeit unter starker Governance integrieren. Anbieter differenzieren sich durch domänenspezifische Analysebeschleuniger, Interoperabilität über Multi-Vendor-Ökosysteme und Bereitstellungsflexibilität in On-Premise-, Cloud- und Hybridumgebungen. Die Plattformtiefe in der Workflow-Orchestrierung, Modell-Governance und Operationalisierungsfähigkeiten wird zunehmend wichtig, da Organisationen über Pilotprojekte hinaus skalieren. Die Servicefähigkeit in Integration, Änderungsmanagement und Sicherheitsgarantie bleibt ein wichtiger Enabler für große Unternehmensimplementierungen.

IBMs Ansatz ist typischerweise um das Unternehmensdatenmanagement, Analyseplattformen und KI-Fähigkeiten positioniert, die geregelte Workflows in großen, komplexen Organisationen unterstützen. Die Stärke des Unternehmens liegt oft in der Integration vielfältiger Datenquellen, der Ermöglichung einer politikgesteuerten Governance und der Unterstützung skalierbarer Analysen über Geschäftseinheiten hinweg. Solche Fähigkeiten stimmen mit den Upstream-Bedürfnissen nach sicherer Zugangskontrolle, standardisierten Pipelines und wiederholbarer Entscheidungsunterstützung über verteilte Vermögenswerte hinweg überein. Diese Positionierung kann relevant sein, wo Betreiber die Unternehmensintegration und die langfristige Plattformerweiterbarkeit über mehrere Workflows hinweg priorisieren.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- IBM

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- Oracle

- SAP SE

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- Siemens

- Honeywell

- Accenture

- AspenTech

Es wurde eine qualitative und quantitative Analyse von Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im November 2025 starteten ADNOC und SLB die KI-gestützte Lösung zur Optimierung von Produktionssystemen, die Millionen von Echtzeitdatenpunkten zusammen mit SLBs Lumi-Daten- und KI-Plattform sowie Cognite Data Fusion nutzt, um die Produktivität im Upstream-Bereich und die Entscheidungsfindung in den Abläufen zu verbessern.

- Im September 2025 gab SLB die Übernahme von RESMAN Energy Technology bekannt und erklärte, dass der Deal Reservoir-Tracer-Technologien hinzufügen und diese mit SLBs fortschrittlichen digitalen Workflows kombinieren würde, um schnellere Einblicke und intelligentere, datengesteuerte Produktionsentscheidungen zu liefern.

- Im Juli 2025 brachte SLB die OnWave-Plattform für autonomes Logging auf den Markt, ein neues Produkt, das darauf abzielt, das Well-Logging zu optimieren und datengesteuerte Explorations- und Produktionsabläufe zu beschleunigen.

- Im November 2024 ging PETRONAS über das Malaysia Petroleum Management eine Partnerschaft mit Earth Science Analytics und Amazon Web Services ein, um den Einsatz von KI und maschinellem Lernen im malaysischen Öl- und Gassektor auszuweiten, wobei der Schwerpunkt auf der Verbesserung der Exploration im Malay Basin und der Stärkung der Datenfähigkeiten der myPROdata-Plattform für bessere Entscheidungen im Upstream-Bereich lag.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

16.739,96 Millionen USD |

| Umsatzprognose für 2032 |

27.287,8 Millionen USD |

| Wachstumsrate (CAGR) |

7,23% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Komponentenperspektive: Software, Dienstleistungen, Hardware;

Nach Bereitstellungsmodus-Perspektive: Vor-Ort, Cloud, Hybrid;

Nach Datentyp-Perspektive: Strukturierte Daten, Unstrukturierte Daten, Semi-strukturierte und Streaming-Daten;

Nach Technologie-Perspektive: Datenanalyse, Maschinelles Lernen, Künstliche Intelligenz, Cloud-Computing;

Nach Anwendungs-Perspektive: Exploration und seismische Bildgebung, Bohr- und Bohrlochplanung, Produktions- und Förderoptimierung, Reservoir-Management und verbesserte Ölrückgewinnung, Predictive Maintenance, HSE- und Emissionsüberwachung, Lieferkette und Logistik;

Nach Endbenutzer-Perspektive: Öl- und Gasbetreiber, Ölfeld-Dienstleistungsunternehmen und Bohrunternehmer, Midstream- und Downstream-Betreiber |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

IBM, Microsoft, Amazon Web Services (AWS), Google Cloud, Oracle, SAP SE, Schlumberger, Halliburton, Baker Hughes, Weatherford, Siemens, Honeywell, Accenture, AspenTech |

| Anzahl der Seiten |

338 |

Segmentierung

Nach Komponente

- Software

- Dienstleistungen

- Hardware

Nach Bereitstellungsmodus

Nach Datentyp

- Strukturierte Daten

- Unstrukturierte Daten

- Semi-strukturierte und Streaming-Daten

Nach Technologie

- Datenanalyse

- Maschinelles Lernen

- Künstliche Intelligenz

- Cloud-Computing

Nach Anwendung

- Exploration und seismische Bildgebung

- Bohren und Bohrlochplanung

- Produktions- und Hebeoptimierung

- Reservoir-Management und verbesserte Ölrückgewinnung

- Vorausschauende Wartung

- HSE und Emissionsüberwachung

- Lieferkette und Logistik

Nach Endbenutzer

- Öl- und Gasbetreiber

- Ölfelddienstleistungsunternehmen und Bohrunternehmen

- Midstream- und Downstream-Betreiber

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas