Marktübersicht für Biobetters:

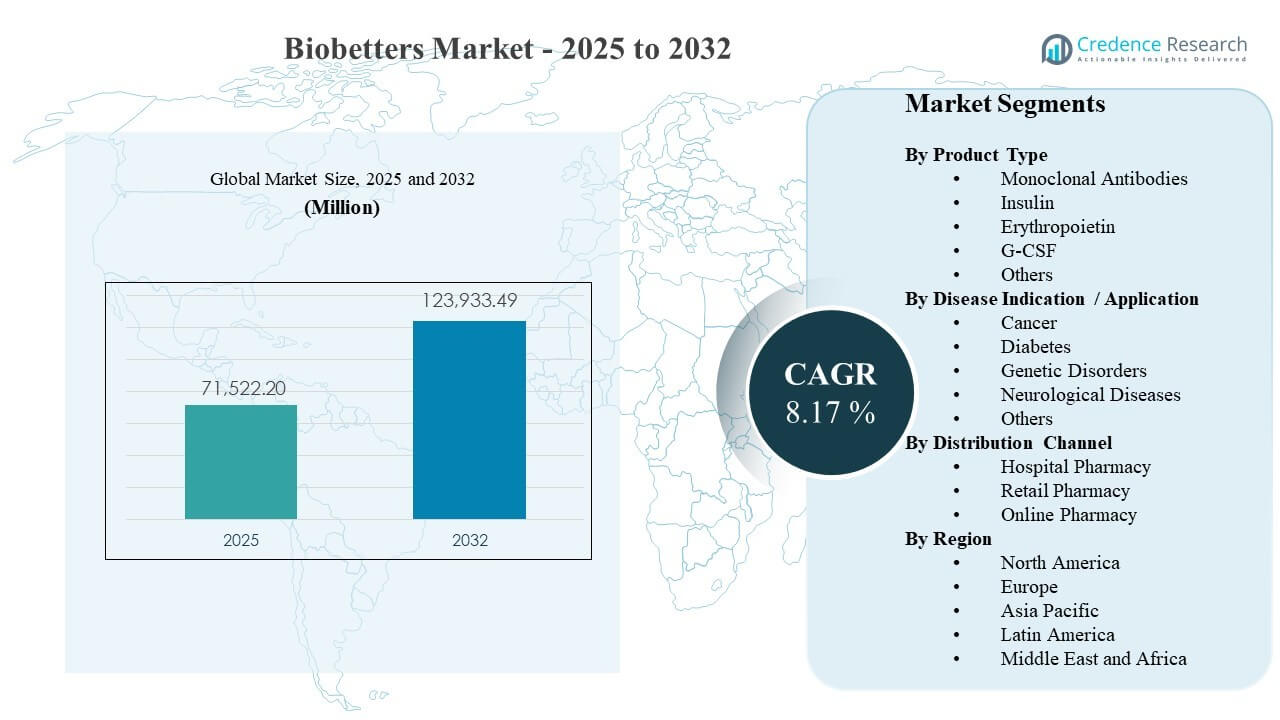

Die globale Marktgröße für Biobetters wurde 2025 auf 71.522,2 Millionen USD geschätzt und soll bis 2032 123.933,49 Millionen USD erreichen, was einem CAGR von 8,17 % von 2025 bis 2032 entspricht. Das Wachstum wird durch die steigende Nachfrage nach klinisch differenzierten Biologika unterstützt, die die Dosierungskomfort, Haltbarkeit der Reaktion oder Sicherheitsprofile bei chronischen Erkrankungen verbessern. Die Einführung des Biobetters-Marktes wird auch durch die Erweiterung der Kapazitäten für Spezialpflege und eine stärkere Biologika-Herstellungsskala unterstützt, die die Verfügbarkeit in großen Gesundheitssystemen verbessert.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biobetters 2025 |

71.522,2 Millionen USD |

| Biobetters Markt, CAGR |

8,17% |

| Marktgröße für Biobetters 2032 |

123.933,49 Millionen USD |

Wichtige Markttrends & Einblicke

- Es wird prognostiziert, dass der Biobetters-Markt mit einem CAGR von 8,17 % (2025–2032) expandieren wird, was eine anhaltende Nachfrage nach verbesserten biologischen Formulierungen in chronischen Krankheitswegen widerspiegelt.

- Insulin machte 2025 mit einem Anteil von 44,9 % den größten Anteil innerhalb der Segmentierung nach Produkttyp aus, unterstützt durch eine hohe behandelte Prävalenz und Langzeittherapie.

- Diabetes machte 2025 mit einem Anteil von 49,3 % den größten Anteil innerhalb der Segmentierung nach Krankheitsindikation/Anwendung aus, angetrieben durch anhaltende Therapiekontinuität und Optimierung des Regimes.

- Die Krankenhausapotheke machte 2025 mit einem Anteil von 52,6 % den größten Anteil innerhalb der Segmentierung nach Vertriebskanal aus, unterstützt durch spezielle Handhabung und protokollgesteuerte Abgabe.

- Nordamerika machte 2025 einen Anteil von 46,70 % aus, was die starke Erstattungstiefe für Biologika und die ausgereifte Infrastruktur für Spezialverschreibungen widerspiegelt.

Segmentanalyse

Die Nachfrage auf dem Biobetters-Markt ist eng mit der Verschreibung von Spezialmedikamenten und der Einhaltung chronischer Therapien verbunden, was differenzierte Biologika attraktiver macht, wenn Dosierungskomfort und Ergebnisstabilität die langfristige Nutzung beeinflussen. Die Kaufentscheidungen auf dem Biobetters-Markt spiegeln auch die Bereitschaft der Pflegeeinrichtungen wider, einschließlich Kühlkettenlogistik, geschultem Personal und Überwachungsprotokollen, die einen sicheren Start unterstützen. Infolgedessen verankern institutionelle Kanäle typischerweise die frühe Einführung, bevor sie sich weiter in die ambulante Erhaltungsnutzung ausbreiten.

Die Segmentierung des Biobetters-Marktes nach Therapieklasse und Indikation spiegelt wider, wo die behandelten Populationen groß sind und wo klinische Differenzierung am meisten geschätzt wird. Der durch Diabetes getriebene Einsatz bleibt strukturell groß, da die Therapiedauer lang ist und Entscheidungen zum Wechsel häufig getroffen werden, wenn verbesserte Profile das Risiko einer Hypoglykämie verringern oder die Verabreichung vereinfachen. Das wachstumsorientierte Onkologie-Segment wird weiterhin durch einen stetigen Rhythmus fortschrittlicher biologischer Innovationen unterstützt, bei denen differenzierte Mechanismen und verbesserte Pharmakokinetik messbaren klinischen Wert schaffen können.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkttyp

Insulin machte den größten Anteil von 44,9% im Jahr 2025 aus. Die Führungsrolle des Biobetters-Marktes im Bereich Insulin wird durch große behandelte Populationen und lange Behandlungsdauern in den Diabetes-Versorgungspfaden gestärkt. Die Aufnahme des Biobetters-Marktes wird unterstützt, wenn verbesserte Insulinprofile die Dosierungsflexibilität erhöhen, unerwünschte Ereignisse reduzieren und die Patientenadhärenz verbessern. Entscheidungen über das Biobetters-Marktformular bevorzugen auch Produkte mit klaren Vorteilen in der realen Welt und zuverlässiger Lieferkontinuität.

Einblicke nach Krankheitsindikation / Anwendung

Diabetes machte den größten Anteil von 49,3% im Jahr 2025 aus. Die Umsatzkonzentration des Biobetters-Marktes im Bereich Diabetes wird durch den kontinuierlichen Therapiebedarf und die häufige Verfeinerung des Regimes in den Stadien des Krankheitsverlaufs unterstützt. Ein Wechsel im Biobetters-Markt ist wahrscheinlicher, wenn differenzierte Biologika Komplikationen reduzieren und die nachgelagerte Gesundheitsnutzung verringern. Die Nachfrage nach dem Biobetters-Markt wird weiter durch strukturierte Versorgungspfade unterstützt, die messbare Ergebnisse und langfristige Adhärenz priorisieren.

Einblicke nach Vertriebskanal

Die Krankenhausapotheke machte den größten Anteil von 52,6% im Jahr 2025 aus. Die Kanaldominanz des Biobetters-Marktes für Krankenhausapotheken wird durch spezielle Handhabung, Kühlkettenanforderungen und protokollgeführte Initiierung in fortgeschrittenen Versorgungseinrichtungen unterstützt. Der Zugang zum Biobetters-Markt wird durch institutionelle Einkäufe, Formularverwaltung und multidisziplinäre Entscheidungsfindung in Spezialzentren beeinflusst. Der Vertrieb des Biobetters-Marktes profitiert auch von der patientenorientierten Aufklärung und Überwachung durch Krankenhäuser, die die Persistenz nach Beginn der Therapie verbessern.

Treiber des Biobetters-Marktes

Steigende Intensität der Behandlung chronischer Krankheiten in spezialisierten Pfaden

Die Expansion des Biobetters-Marktes wird durch die steigende Behandlungsintensität in chronischen Krankheitswegen unterstützt, in denen Biologika einen wachsenden Anteil am Therapieerfolg darstellen. Die Nachfrage nach dem Biobetters-Markt steigt, wenn Kliniker verbesserte Dosierungskomfort, bessere Verträglichkeit oder haltbarere Reaktionen im Vergleich zu früheren Biologika priorisieren. Die Einführung des Biobetters-Marktes wird durch strukturierte Behandlungsrichtlinien gestärkt, die zur Optimierung nach suboptimaler Reaktion ermutigen. Das Wachstum des Biobetters-Marktes wird auch durch die zunehmende Kapazität von Spezialisten und den breiteren diagnostischen Zugang in großen Gesundheitssystemen unterstützt.

- Zum Beispiel führte die Einführung von citratfreiem Adalimumab mit 40 mg in 0,4 mL (im Vergleich zu zuvor 0,8 mL) mit einer kleineren 29-Gauge-Nadel zu einer signifikanten Reduzierung der Schmerzen an der Injektionsstelle auf der FPS-R VAS von einem Bereich von 3–10 auf 0–3, wobei 100% der Patienten nur leichte Schmerzen berichteten, was die Intensivierung der Behandlung und die Persistenz bei der biologischen Therapie unterstützt.

Lebenszyklusoptimierung und Differenzierung im Design biologischer Produkte

Das Wachstum des Biobetters-Marktes wird durch Lebenszyklus-Optimierungsstrategien gestärkt, die klinisch differenzierte Versionen etablierter Biologika schaffen. Der Wert des Biobetters-Marktes steigt, wenn verbesserte Pharmakokinetik, Liefersysteme oder Dosierungsintervalle zu besserer Adhärenz und besseren Ergebnissen führen. Die Akzeptanz des Biobetters-Marktes verbessert sich, wenn Upgrades die Belastung der Verabreichung für Patienten und Pflegeteams reduzieren. Die Kommerzialisierung des Biobetters-Marktes wird gestärkt, wenn Hersteller die Produktdifferenzierung mit den Wertrahmen von Kostenträgern und Anbietern in Einklang bringen.

- Zum Beispiel erhöhte AbbVies reformuliertes Adalimumab, das vor dem Patentablauf von Humira eingeführt wurde, die Konzentration auf 100 mg/mL, halbierte das Volumen auf 0,4 mL für eine 40 mg Dosis und verwendete eine 29-Gauge-Nadel, um Injektionsstellenreaktionen im Vergleich zur ursprünglichen 0,8 mL, 27-Gauge-Präsentation zu reduzieren.

Skalierung der Herstellung von Biologika und der Widerstandsfähigkeit der Versorgung

Die Nachfrage nach dem Biobetters-Markt wird durch umfassendere Investitionen in die Herstellungskapazität von Biologika unterstützt, die Versorgungsengpässe reduzieren und die Zuverlässigkeit verbessern. Die Aufnahme des Biobetters-Marktes beschleunigt sich, wenn erweiterte Fill-Finish- und Kühlkettennetzwerke die Verfügbarkeit in verschiedenen Regionen und Versorgungseinrichtungen verbessern. Kaufentscheidungen auf dem Biobetters-Markt bevorzugen eine konsistente Versorgung für chronische Therapien, die eine ununterbrochene Kontinuität erfordern. Das Wachstum des Biobetters-Marktes wird weiter durch Prozessinnovationen und Qualitätssysteme unterstützt, die Skalierung ermöglichen und gleichzeitig die Einhaltung von Vorschriften gewährleisten.

Institutionelle Einführung und Ermöglichung von Spezialkanälen

Das Wachstum des Biobetters-Marktes wird durch institutionelle Einführungsmechanismen gestärkt, einschließlich Formulargenehmigungen und protokollbasierter Nutzung in Spezialzentren. Die Traktion des Biobetters-Marktes verbessert sich, wenn Krankenhaussysteme biologische Pfade standardisieren und die Infusions- oder Spezialabgabefähigkeiten erweitern. Die Leistung des Biobetters-Marktes profitiert von integrierten Versorgungsmodellen, die Initiierung, Überwachung und Nachsorge innerhalb koordinierter Netzwerke kombinieren. Die Expansion des Biobetters-Marktes wird auch durch Spezialapothekendienste unterstützt, die Adhärenz, Zugangsnavigation und Patientenaufklärung verbessern.

Herausforderungen des Biobetters-Marktes

Das Wachstum des Biobetters-Marktes kann durch komplexe Erstattungsprozesse und Kostenträger-Management eingeschränkt werden, die die administrative Belastung erhöhen und Wechselentscheidungen verlangsamen. Der Zugang zum Biobetters-Markt kann begrenzt sein, wenn die klinische Differenzierung nicht klar in Ergebnissen demonstriert wird, die für Kostenträger und Anbieter von Bedeutung sind. Der Preisdruck auf dem Biobetters-Markt kann in Therapiegebieten mit mehreren konkurrierenden Biologika und aggressiven Vertragsabschlüssen zunehmen. Die Einführung des Biobetters-Marktes kann auch Verzögerungen erfahren, wenn Gesundheitssysteme Kostenkontrolle über inkrementelle klinische Verbesserungen priorisieren.

- Zum Beispiel zeigen Registerdaten aus europäischen Rheumatologiezentren hohe Einjahres-Arzneimittelbindungsraten von über 80 % bei etablierten Adalimumab-Biosimilars, was dazu führen kann, dass Kostenträger zögern, Umstellungen auf marginal differenzierte Biobetters ohne überzeugende Ergebnisse oder Kostenausgleiche zu finanzieren.

Der Biobetters-Markt steht vor betrieblichen Herausforderungen, die mit der Komplexität der Herstellung, der Kühlkettenlogistik und den strengen Qualitätsanforderungen in globalen Liefernetzwerken verbunden sind. Die Kommerzialisierung des Biobetters-Marktes kann durch regulatorische Unterschiede und länderspezifische Evidenzanforderungen für differenzierte Biologika verlangsamt werden. Die Marktdurchdringung von Biobetters kann in Regionen mit begrenzter Spezialkapazität oder geringerer Erschwinglichkeit für biologische Therapien ungleichmäßig sein. Die Nachfrage nach Biobetters kann auch durch die Trägheit der Kliniker beeinflusst werden, wenn der Wechsel von etablierten Regimen Änderungen im Arbeitsablauf und Anpassungen der Überwachung erfordert.

Trends und Chancen im Biobetters-Markt

Die Marktchancen für Biobetters erweitern sich, da Gesundheitssysteme zunehmend Therapien schätzen, die die Verabreichungslast reduzieren und die Persistenz in der realen Welt verbessern. Die Innovation im Biobetters-Markt tendiert zu länger wirkenden Formaten, verbesserten Abgabegeräten und entwickelten Profilen, die die Haltbarkeit der Reaktion verbessern. Die Einführung von Biobetters kann beschleunigt werden, wenn die Evidenzerzeugung über Studien hinaus auf reale Ergebnisse ausgeweitet wird, die die Bewertung des Kostenträgers unterstützen. Teilnehmer am Biobetters-Markt können auch von Partnerschaftsmodellen profitieren, die den spezialisierten Vertrieb und die Patientenunterstützungsdienste stärken.

Das Wachstumspotenzial des Biobetters-Marktes nimmt in aufstrebenden Märkten zu, da die Infrastruktur für Spezialpflege expandiert und die Zugangsrahmen für Biologika reifen. Die Nachfrage nach dem Biobetters-Markt wird durch lokalisierte Produktion und regionale Lieferstrategien unterstützt, die die Erschwinglichkeit und Verfügbarkeit verbessern. Die Positionierung des Biobetters-Marktes entwickelt sich ebenfalls weiter, da Anbieter standardisierte Wege und interoperable Überwachung suchen, die die Variation in der Bereitstellung von Spezialpflege reduzieren. Unternehmen auf dem Biobetters-Markt, die Differenzierung mit messbaren Ergebnissen und zuverlässigem Zugang in Einklang bringen, können eine schnellere Akzeptanz erreichen.

- Zum Beispiel meldete Samsung Bioepis einen Umsatz von 280,3 Millionen US-Dollar für das erste Quartal 2025, ein Anstieg von 43 % im Jahresvergleich, angetrieben durch starke Biosimilar- und Biobetter-Verkäufe in Europa und den USA, unterstützt durch 11 globale regulatorische Zulassungen und ein Kommerzialisierungsnetzwerk, das Partnerschaften mit Biogen, Organon und Sandoz in mehr als 100 Ländern umfasst und zeigt, wie Skalierung und strukturierte Zugangsrahmen die Marktdurchdringung in aufstrebenden Märkten vorantreiben.

Regionale Einblicke

Nordamerika

Nordamerika hatte 2025 einen Anteil von 46,70 %. Die Nachfrage nach dem Biobetters-Markt in Nordamerika wird durch eine ausgereifte Spezialverschreibung, eine höhere Nutzung von Biologika und eine starke Erstattungstiefe in wichtigen Therapiegebieten unterstützt. Die Einführung des Biobetters-Marktes wird durch große integrierte Versorgungsnetzwerke und die Infrastruktur von Spezialapotheken verstärkt, die den Beginn und die Persistenz verbessern. Der Wettbewerb auf dem Biobetters-Markt wird typischerweise durch Formulierungskontrakte, Evidenzerzeugung und Lieferzuverlässigkeit in chronischen Therapiepfaden geprägt.

Europa

Europa machte im Jahr 2025 einen Anteil von 26,40 % aus. Die Marktleistung für Biobetters in Europa wird durch eine strukturierte Gesundheitsversorgung und den etablierten Einsatz von Biologika in großen nationalen Systemen unterstützt. Die Marktaufnahme von Biobetters wird durch Ausschreibungsverfahren, Kosten-Nutzen-Schwellenwerte und leitliniengesteuerte Initiierung in Spezialzentren beeinflusst. Die Marktdynamik für Biobetters wird gestärkt, wenn die Differenzierung klar ist und wenn Hersteller ihre Zugangsstrategie mit den Erstattungsrahmen auf Länderebene in Einklang bringen.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2025 einen Anteil von 19,10 % aus. Das Marktwachstum für Biobetters in Asien-Pazifik wird durch die Erweiterung der Spezialkapazitäten, die steigende Belastung durch chronische Krankheiten und die zunehmende Produktionsskala von Biologika in wichtigen Märkten unterstützt. Die Markteinführung von Biobetters bleibt aufgrund von Erstattungsvariabilität und Erschwinglichkeitsbeschränkungen in bestimmten Ländern uneinheitlich. Marktteilnehmer für Biobetters profitieren von Lokalisierung, Zugangspartnerschaften und Vertriebskapazitäten, die spezialisierte Therapien über erstklassige städtische Zentren hinaus erweitern.

Lateinamerika

Lateinamerika machte im Jahr 2025 einen Anteil von 5,20 % aus. Die Marktaufnahme von Biobetters in Lateinamerika wird durch Zugangskonzentration in größeren Märkten und Spezialzentren mit stärkerer Beschaffungsfähigkeit geprägt. Das Marktwachstum für Biobetters wird unterstützt, wenn öffentliche und private Kostenträger die Abdeckung erweitern und die Kontinuität für chronische Biologika-Therapien verbessern. Die Markteinführung von Biobetters kann durch Budgetdruck und logistische Komplexität in der Kühlkettenverteilung eingeschränkt werden.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2025 einen Anteil von 2,60 % aus. Die Nachfrage nach Biobetters im Mittleren Osten & Afrika wird durch die Expansion von Spezialzentren und schrittweise Verbesserungen in den Zugangsrahmen für Biologika unterstützt. Die Marktdurchdringung von Biobetters ist typischerweise höher in Märkten mit stärkerer privater Abdeckung und Kapazität von Tertiärkrankenhäusern. Das Marktwachstum für Biobetters kann durch Investitionen in Kühlkettenlogistik, Verfügbarkeit von Spezialisten und standardisierte Behandlungswege beschleunigt werden.

Wettbewerbslandschaft

Der Wettbewerb im Biobetters-Markt ist durch differenzierungsgeführte Portfolios, Lebenszyklusmanagementstrategien und einen zunehmenden Fokus auf reale Evidenz zur Unterstützung von Wechsel und Erstattung gekennzeichnet. Marktführer für Biobetters priorisieren skalierbare Produktion, Stärke im Spezialvertrieb und Patientenunterstützungsfähigkeiten, die die Persistenz in chronischen Therapiegebieten verbessern. Die Marktpositionierung für Biobetters hängt auch vom Zugang zu Formularen, der Tiefe der Vertragsgestaltung und der Fähigkeit ab, bedeutenden klinischen und operativen Wert für Anbieter zu demonstrieren.

Novo Nordisk A/S ist als wichtiger Teilnehmer positioniert, indem es die großangelegte Produktionsfähigkeit von Biologika mit nachhaltigen Investitionen in die Innovation bei chronischen Krankheiten kombiniert. Die Marktpräsenz von Novo Nordisk A/S für Biobetters wird durch tiefe Spezialisierung in Krankheitsbereichen und starke Kommerzialisierungsinfrastruktur in reifen und Wachstumsmarkten unterstützt. Die Marktstrategie für Biobetters betont typischerweise Zuverlässigkeit der Versorgung, differenzierte Produktprofile und patientenzentrierte Lieferansätze, die die Adhärenz und langfristige Ergebnisse unterstützen. Die Marktdynamik für Biobetters wird gestärkt, wenn Upgrades in messbare Persistenzvorteile in der realen Versorgung übersetzt werden.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

- Novo Nordisk A/S

- Eli Lilly and Company

- Amgen Inc.

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- Sanofi SA

- Biogen Inc.

- Teva Pharmaceutical Industries Ltd.

- CSL Behring GmbH

- Celltrion Healthcare Co., Ltd.

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2025 schloss das Unternehmen BioNTech die Übernahme von Biotheus ab, um seine Onkologie-Pipeline zu stärken und sich die vollständigen globalen Rechte an BNT327 zu sichern. Gleichzeitig fügte es die Antikörperplattform von Biotheus, die bispezifische ADC-Fähigkeit und eine fortschrittliche Biologika-Produktionsanlage zu seinem Netzwerk hinzu.

- Im Juni 2025 gaben BioNTech und Bristol Myers Squibb eine globale strategische Partnerschaft bekannt, um BNT327, einen experimentellen bispezifischen Antikörper für mehrere solide Tumortypen, gemeinsam zu entwickeln und zu vermarkten. Beide Unternehmen treiben den Kandidaten gemeinsam in Monotherapie- und Kombinationsumgebungen voran.

- Im Februar 2026 ging Novo Nordisk eine wegweisende Partnerschaftsvereinbarung mit der Vivtex Corporation ein, um orale Biologika der nächsten Generation für Fettleibigkeit, Diabetes und damit verbundene Komorbiditäten zu entwickeln. Gemäß den Bedingungen des Abkommens wird Vivtex ausgewählte Technologien zur oralen Wirkstoffabgabe an Novo Nordisk lizenzieren, wobei die Zusammenarbeit potenziell bis zu 2,1 Milliarden USD an Vorauszahlungen, Forschungsfinanzierung und Meilensteinzahlungen sowie gestaffelte Lizenzgebühren auf zukünftige Produktverkäufe wert sein könnte.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 71.522,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 123.933,49 Millionen |

| Wachstumsrate (CAGR) |

8,17% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp; Nach Krankheitsanzeige / Anwendung; Nach Vertriebskanal |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Novo Nordisk A/S; Eli Lilly and Company; Amgen Inc.; Merck & Co., Inc.; F. Hoffmann-La Roche AG; Sanofi SA; Biogen Inc.; Teva Pharmaceutical Industries Ltd.; CSL Behring GmbH; Celltrion Healthcare Co., Ltd. |

| Anzahl der Seiten |

330 |

Segmentierung

Nach Produkttyp

- Monoklonale Antikörper

- Insulin

- Erythropoietin

- G-CSF

- Andere

Nach Krankheitsanzeige / Anwendung

- Krebs

- Diabetes

- Genetische Störungen

- Neurologische Erkrankungen

- Andere

Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas