Marktübersicht für Biogasanlagen:

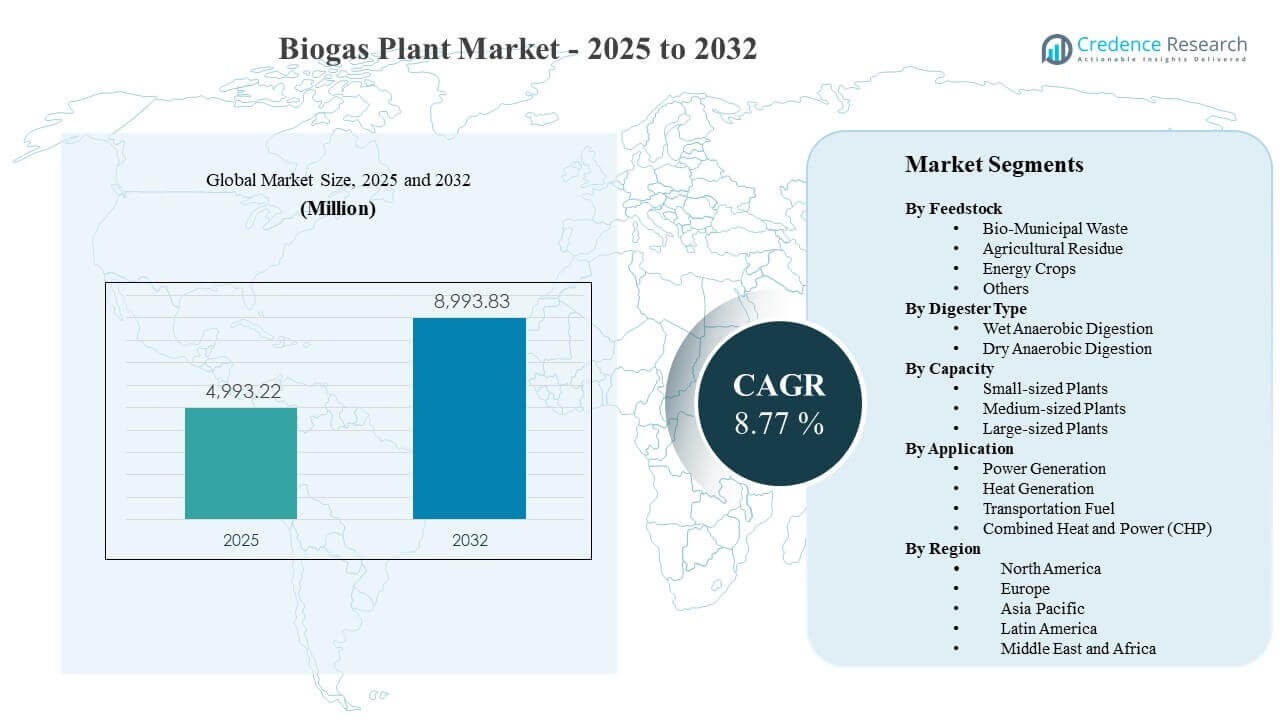

Die globale Marktgröße für Biogasanlagen wurde im Jahr 2025 auf 4993,22 Millionen USD geschätzt und soll bis 2032 8993,83 Millionen USD erreichen, was einem CAGR von 8,77 % von 2025 bis 2032 entspricht. Der Investitionsschwung wird durch den steigenden Druck verstärkt, organische Abfälle von Deponien abzulenken und das Methanmanagement zu verbessern, wodurch Gemeinden, Versorgungsunternehmen und Agrarunternehmen zu skalierbaren Lösungen für die anaerobe Vergärung gedrängt werden. Die Nachfrage wird auch durch die zunehmende Nutzung von Biomethan und erneuerbaren Gasen unterstützt, bei denen Gasaufbereitung, Netzeinspeisung und langfristige Abnahmeverträge die Bankfähigkeit neuer und nachgerüsteter Projekte verbessern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Biogasanlagen 2025 |

4993,22 Millionen USD |

| Biogasanlagenmarkt, CAGR |

8,77% |

| Marktgröße für Biogasanlagen 2032 |

8993,83 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll im Zeitraum 2025–2032 mit einem CAGR von 8,77 % wachsen, unterstützt durch den verstärkten Einsatz in den Bereichen Abfall-zu-Energie und erneuerbare Gaspfade.

- Europa machte 2025 einen Anteil von 50,8 % aus, was auf eine ausgereifte Implementierung, unterstützende Anreize und etablierte Projektentwicklungssysteme zurückzuführen ist.

- Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 24,1 %, gestützt durch die wachsende Kapazität zur Verarbeitung kommunaler Abfälle und steigende Investitionen in dezentrale Energieinfrastrukturen.

- Nasse anaerobe Vergärung stellte 2025 mit 51,4 % den größten Anteil an der Vergärung dar, unterstützt durch stabile Betriebsleistung bei feuchten Substraten.

- Die Stromerzeugung führte die Anwendungsnachfrage mit einem Anteil von 47,6 % im Jahr 2025 an, angetrieben durch den Wert der abrufbaren Leistung und etablierte Interkonnektionsmodelle.

Segmentanalyse

Die Segmentleistung wird stark von der Verfügbarkeit von Rohstoffen, der Stabilität der Umwandlung und dem von Projektentwicklern gewählten Monetarisierungsweg geprägt. Landwirtschaftliche und kommunale Abfallströme ziehen weiterhin Investitionen an, da sie eine kontinuierliche Beladung der Anlagen unterstützen und mit den Zielen der Deponieumleitung übereinstimmen. Gleichzeitig wird bei der Projektevaluierung zunehmend die Handhabung von Gärresten, die Geruchskontrolle und die Einhaltung von Vorschriften berücksichtigt, was die Technologieauswahl und die Entscheidungen zur Anlagengröße in den Regionen beeinflusst.

Die kommerzielle Einführung wird auch durch den Wechsel von Einzeloutput-Modellen zu Multi-Output-Optimierung beeinflusst. Entwickler verbessern Erträge und Betriebszeiten durch Co-Vergärungsstrategien, bessere Vorbehandlung und präzisere Prozesskontrolle. Wo die Abnahme stark ist, werden Anlagenkonfigurationen zunehmend darauf ausgelegt, den gesamten Wert durch kombinierte Elektrizitäts-, Wärmenutzung und Kraftstoffaufbereitungswege zu steigern, die die Einnahmevolatilität reduzieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Von Feedstock Insights

Landwirtschaftliche Rückstände machten 2025 den größten Anteil von 33,8% aus. Ihre Führungsposition wird durch die stetige Verfügbarkeit entlang der landwirtschaftlichen und tierischen Lieferketten unterstützt, was die Sicherheit der Rohstoffe verbessert und das Risiko saisonaler Störungen verringert. Auf Rückständen basierende Systeme passen auch gut zu einem zirkulären Nährstoffmanagement, da Gärreste wieder auf das Land zurückgeführt werden können, was die Akzeptanz und die langfristige Wirtschaftlichkeit des Betriebs verbessert. Darüber hinaus integrieren sich landwirtschaftliche Rückstände gut in Co-Vergärungsstrategien, die die Gasproduktion stabilisieren und die Anlagenauslastung verbessern.

Von Einsichten zu Fermentertypen

Nassvergärung machte 2025 den größten Anteil von 51,4% aus. Sie bleibt aufgrund ausgereifter Betriebspraktiken, bewährter Prozessstabilität und wiederholbarer Ingenieurdesigns, die das Ausführungsrisiko verringern, weit verbreitet. Nasssysteme eignen sich gut für feuchte Eingaben wie Lebensmittelabfälle und Klärschlamm und unterstützen eine konsistente Vergärungsleistung im großen Maßstab. Eine starke Prozesskontrolle verbessert auch die Vorhersehbarkeit der Gasproduktion und unterstützt Projekte, die für netzgebundene Strom- oder Aufrüstungswege ausgelegt sind.

Von Kapazitätseinblicken

Mittelgroße Anlagen stellen weiterhin ein praktisches Gleichgewicht zwischen Kapitaleffizienz und Rohstofflogistik für viele Entwickler dar. Diese Anlagen passen typischerweise zum Sammelradius, der von gebündelten Abfallquellen verfügbar ist, während sie die Komplexität von Transport und Handhabung begrenzen. Kleine Anlagen werden für dezentrale Einsätze bevorzugt, bei denen der Zugang zu Gemeinschaftsenergie und das lokale Abfallmanagement im Vordergrund stehen. Große Anlagen sind in der Regel mit aggregierter Rohstoffversorgung, industriellen Abnahmevereinbarungen und fortgeschrittener Genehmigungs- und Netz- oder Pipeline-Verbindungsbereitschaft verbunden.

Von Anwendungseinblicken

Stromerzeugung machte 2025 den größten Anteil von 47,6% aus. Sie profitiert von etablierten Wegen zur Umsatzrealisierung durch steuerbare Stromproduktion, insbesondere dort, wo Netzzuverlässigkeit und Grundlastunterstützung wertvoll bleiben. KWK-Konfigurationen stärken die Wirtschaftlichkeit von Projekten, wenn eine stabile lokale Wärmenachfrage besteht, erhöhen die Gesamteffizienz und verbessern die Renditen. Anwendungen für Kraftstoffe im Transportwesen erweitern sich dort, wo Aufrüstungs- und Einspeiseinfrastruktur verfügbar sind und wo erneuerbare Kraftstoffgutschriften oder langfristige Abnahmeverträge Premiumpreise unterstützen.

Markttreiber für Biogasanlagen

Steigender Druck zur Umleitung organischer Abfälle und Methanreduktion

Regulatorische Verschärfungen und kommunale Leistungsziele drängen Städte und Industrien dazu, organische Stoffe von Deponien umzuleiten und Methanlecks zu reduzieren. Biogasanlagen adressieren beide Ziele, indem sie Abfallströme stabilisieren und in nutzbare Energieprodukte umwandeln. Dies stärkt die Attraktivität von Projekten für kommunale Feststoffabfälle, Klärschlamm und kommerzielle Lebensmittelabfallprogramme. Mit der Verbesserung von Sammlung, Trennung und Vertragsgestaltung gewinnen Entwickler mehr Vertrauen in zuverlässige Rohstoffmengen und eine konsistente Anlagenauslastung insgesamt.

- Zum Beispiel verarbeitet die WAGABOX-Einheit von Waga Energy in Claye-Souilly Biogas von einer Deponie, die etwa 1,1 Millionen Tonnen Abfall pro Jahr behandelt, und produziert jährlich 120 GWh Biomethan, genug, um rund 20.000 Haushalte zu versorgen und gleichzeitig 25.000 Tonnen CO2-Äquivalent-Emissionen pro Jahr zu vermeiden.

Erweiterung der Wertschöpfungsketten für erneuerbares Gas und Biomethan

Erneuerbare Gaswege verbessern die Bankfähigkeit von Biogasprojekten für Kreditgeber und Investoren, indem sie zusätzliche Einnahmequellen über den Stromverkauf hinaus schaffen. Die Aufrüstung von Anlagen ermöglicht die Produktion von Biomethan für die Einspeisung ins Netz, industrielle Kessel oder Transportflotten und erweitert den adressierbaren Markt. Langfristige Abnahmeverträge und kreditgebundene Nachfrage können die Preisvolatilität im Vergleich zur Exposition gegenüber dem Strommarkt verringern. Mit der Reifung des Zugangs zu Pipelines, der Gasqualitätsstandards und der Zertifizierungsrahmen werden mehr Anlagen um kraftstoffgerechte Ausgaben und Flexibilität herum konzipiert.

Verbesserte Prozesskontrolle und Anlagenoptimierungspraktiken

Fortschritte in der Vorbehandlung, Sensorik und automatisierten Steuerungen erhöhen die Betriebszeit der Anlagen und stabilisieren die Gasausbeute bei variablen Eingaben. Eine bessere Gärsteuerung reduziert Schaumbildung, Hemmung und das Risiko ungeplanter Abschaltungen, was eine konsistente Leistung auch bei Mischsubstratbetrieb unterstützt. Betreiber nutzen zunehmend Co-Vergärung, Mischung und Rezepturoptimierung, um die Methanausbeute und den Durchsatz zu maximieren. Diese Verbesserungen steigern die Lebenszyklusökonomie, verkürzen Amortisationszeiten und fördern die breitere Replikation standardisierter Anlagenkonfigurationen über Regionen und Anwendungen hinweg zuverlässig.

- Zum Beispiel stellt ABB fest, dass selbst Biogasanlagen mit Kapazitäten von 500 kW oder weniger während Ausfallzeiten mehrere tausend Euro pro Tag verlieren können, und seine Freelance-Automatisierungsplattform ist darauf ausgelegt, automatisch Diagnoseansichten zu generieren und das Potenzial der Gasausbeute zu berechnen, um schnellere Betriebsentscheidungen zu unterstützen.

Vorteile der Kreislaufwirtschaft durch Nutzung von Gärresten

Die Handhabung von Gärresten ist zu einem entscheidenden Hebel für die Akzeptanz geworden, insbesondere bei landwirtschaftsnahen Projekten, bei denen die Ausbringung auf Land möglich ist. Die Rückgewinnung von Nährstoffen und Verbesserungen des Bodens unterstützen die Akzeptanz bei Landwirten und lokalen Gemeinschaften und senken gleichzeitig die Entsorgungskosten. Wo es die Vorschriften erlauben, können Gärreste synthetische Düngemittel ersetzen, Wertströme schaffen und die Wirtschaftlichkeit verbessern. Diese Kreislaufwirtschaftserzählung hilft Biogasanlagen, sich im Vergleich zu Einzweck-Abfallbehandlungsoptionen abzuheben, indem sie Energiegewinnung mit lokaler Ressourcennutzung kombiniert.

Herausforderungen des Biogasanlagenmarktes

Die Wirtschaftlichkeit von Projekten bleibt sehr empfindlich gegenüber der Logistik der Rohstoffversorgung, der Dauer der Genehmigungsverfahren und der Bereitschaft zur Netz- oder Pipelineanbindung. Der Sammelradius, Kontaminationsniveaus und saisonale Schwankungen können die Versorgung stören, die Ausbeute verringern und die Betriebskosten erhöhen. Regulatorische Genehmigungen für Geruchskontrolle, Emissionen und Gärrestmanagement können die Zeitpläne verlängern und die Entwicklungskosten erhöhen. Diese Barrieren sind am ausgeprägtesten, wo die Abfalltrennung schwach ist und die unterstützende Infrastruktur für Transport, Lagerung und Abnahme in großem Maßstab unterentwickelt bleibt.

Die betriebliche Komplexität ist eine weitere Einschränkung, insbesondere für Anlagen, die gemischte kommunale und gewerbliche Abfallströme verarbeiten. Variabilität in der Zusammensetzung kann die Vergärung destabilisieren und den Bedarf an Vorbehandlung, Überwachung und qualifizierter Aufsicht erhöhen. Die Fähigkeit der Betreiber und die Wartungsdisziplin beeinflussen stark die Betriebszeit und die Methanausbeute, was zu großen Leistungsunterschieden zwischen den Installationen führt. Die Finanzierung kann sich ebenfalls verschärfen, wenn Projekte keine langfristigen Abnahmeverträge haben, unsicheren Anreizen ausgesetzt sind oder ein höheres Gegenparteirisiko und Genehmigungsrisiko materiell darstellen.

- Zum Beispiel ist die Rialto Bioenergy Solutions Anlage in Kalifornien darauf ausgelegt, bis zu 1.000 Tonnen pro Tag an kombinierten Lebensmittelabfällen aus kommunalen Abfallströmen, flüssigen Abfällen und kommunalen Biosoliden zu verarbeiten und bis zu 1 Million MMBtu RNG pro Jahr zu produzieren.

Trends und Chancen im Biogasanlagenmarkt

Ein wichtiger Trend ist der Übergang zu Mehrerlös-Designs, die Strom, Wärmenutzung und Biomethanaufbereitung kombinieren, um die Widerstandsfähigkeit über Marktzyklen hinweg zu verbessern. Entwickler bauen zunehmend Anlagen, die den Output je nach Preis- und Abnahmebedingungen umleiten können. KWK bleibt attraktiv, wo Industrieparks, Fernwärme oder der Bedarf an thermischer Energie vor Ort eine hohe Auslastung unterstützen. Dieser Wandel erhöht die Nachfrage nach modularer Technik, skalierbaren Aufrüstungspaketen und fortschrittlichen Steuerungen, die die Effizienz heute optimieren.

- Zum Beispiel kombiniert die Biomethananlage von WELTEC BIOPOWER für Evergreen Agricultural Enterprises in Irland eine vor Ort befindliche KWK-Einheit, die etwa 1 Megawatt Strom erzeugt, mit einer membranbasierten Aufrüstung, die etwa 1.300 Normkubikmeter Biomethan pro Stunde produzieren wird, während die Anlage darauf ausgelegt ist, jährlich 165.000 Tonnen Rückstände zu verarbeiten und 65.000 Tonnen Gärreste pro Jahr zu liefern, was zeigt, wie ein Projekt durch ein integriertes Design Strom, Wärme, ins Netz eingespeistes Biomethan und Nebenprodukte monetarisieren kann.

Eine weitere Chance besteht darin, kommunale und industrielle Partnerschaften zu stärken, um langfristigen Zugang zu Rohstoffen und stabile Abnahme zu sichern. Integrierte Verträge, die Sammlung, Vergärung und Energieverkauf abdecken, verbessern die Vorhersehbarkeit und reduzieren das Gegenparteirisiko. Ziele zur industriellen Dekarbonisierung schaffen ebenfalls Nachfrage nach erneuerbarem Gas und kohlenstoffarmer Prozesswärme. Da Käufer verifizierte Emissionsreduktionen betonen, können Projekte mit stärkeren Mess-, Berichts- und Zertifizierungspraktiken Prämien gewinnen und die Wettbewerbsfähigkeit bei Ausschreibungen und Verhandlungen weltweit verbessern.

Regionale Einblicke

Nordamerika

Nordamerika machte 14,6 % Anteil im Jahr 2025 aus, unterstützt durch die kontinuierliche Entwicklung von Deponie-gebundenen Projekten und wachsendes Interesse an erneuerbaren Gasprodukten. Die Region profitiert von etablierten Projektentwicklungskapazitäten und expandierenden Abnahmestrukturen für kraftstoffgeeignete Produkte. Kommunale und kommerzielle Abfallprogramme unterstützen auch die kontinuierliche Verfügbarkeit von Rohstoffen in ausgewählten Korridoren. Die Akzeptanz ist am stärksten, wo Genehmigungs- und Verbindungspfade klarer sind und Abnahmeverträge die Umsatzunsicherheit verringern.

Europa

Europa hielt 50,8 % Anteil im Jahr 2025, was die ausgereifte Einführung der anaeroben Vergärung und die gut etablierte Abfallwirtschaft und landwirtschaftliche Integration widerspiegelt. Projektpipelines werden durch strukturierte politische Rahmenbedingungen und starke Ausführungssysteme unterstützt, die EPC, Aufrüstung und O&M-Anbieter umfassen. Bestehende Installationen tragen auch durch Aufrüstungen, Effizienzverbesserungen und Nachrüstungen für höherwertige Outputs zur Nachfrage bei. Die regionale Führungsrolle wird durch klarere Standards für die Gasaufbereitung und die Handhabung von Gärresten in vielen Märkten gestärkt.

Asien-Pazifik

Asien-Pazifik erfasste 24,1% Anteil im Jahr 2025, angetrieben durch die Skalierung der Abfallverarbeitungskapazität und die Ausweitung dezentraler Energieinitiativen. Das Wachstum von kommunalem Abfall und die rasche Urbanisierung erhöhen den Bedarf an Umleitungs- und Behandlungslösungen, was die Entwicklung neuer Projekte unterstützt. Industrielle und landwirtschaftliche Rückstände bieten zusätzliches Potenzial für Rohstoffe, mit wachsendem Interesse an lokaler Energieautarkie. Der Schwung ist am stärksten in Märkten, die die Abfalltrennung verbessern, die Verfügbarkeit von Projektfinanzierungen und die Infrastrukturbereitschaft.

Lateinamerika

Lateinamerika stellte 6,4% Anteil im Jahr 2025 dar, unterstützt durch wachsendes Interesse an Abfall-zu-Energie- und Rückstands-zu-Energie-Projekten im Zusammenhang mit Landwirtschaft und Deponien. Die Projektentwicklung bleibt ungleichmäßig, mit einer Konzentration der Einsätze an Orten, an denen Genehmigungen und Netz- oder Gasinfrastruktur einen konsistenten Betrieb unterstützen. Die Finanzierungstiefe und die langfristige Abnahmegarantie prägen weiterhin das Markttempo. Dennoch bietet die Region attraktives Rohstoffpotenzial, wo sich die Abfallsammelsysteme verbessern.

Mittlerer Osten & Afrika

Der Nahe Osten und Afrika machten 4,1% Anteil im Jahr 2025 aus, was die frühe Einführung in vielen Märkten widerspiegelt. Das Wachstum wird durch die zunehmende Aufmerksamkeit für kommunale Abfallprobleme und die Notwendigkeit lokaler Energieunabhängigkeit unterstützt. Der Einsatz bleibt durch fragmentierte Abfallsysteme, die Komplexität der Projektfinanzierung und begrenzte Aufrüstungs- oder Einspritzinfrastruktur in bestimmten Bereichen eingeschränkt. Projekte schreiten am schnellsten voran, wo öffentliche-private Modelle die Rohstoffsicherung und Betriebskontinuität stärken.

Wettbewerbslandschaft

Der Wettbewerb wird von Technologie- und EPC-Anbietern geprägt, die standardisierte Fermenterplattformen, modulare Aufrüstungspakete und langfristige O&M-Dienstleistungen anbieten, um das Ausführungsrisiko zu reduzieren. Die Marktpositionierung hängt zunehmend von der Fähigkeit ab, zuverlässige Erträge zu liefern, Genehmigungs- und Compliance-Workflows zu unterstützen und den Gesamtwert über Strom-, Wärme- und Kraftstoffausgaben zu optimieren. Die Differenzierung ist auch mit Lebenszyklusunterstützung, Fernüberwachung und Integration mit Rohstofflogistik und Gärresthandhabungslösungen verbunden. Partnerschaften mit Energieabnehmern und kommunalen Interessengruppen werden immer zentraler, da Entwickler stabile Abnahmeverträge und vertraglich gesicherte Rohstoffpipelines priorisieren.

EnviTec Biogas AG positioniert sich rund um wiederholbare Anlagenplanung und Aufrüstungswege, die höherwertige Endprodukte unterstützen. Der Portfolioansatz betont zuverlässige Anlagenleistung, modulare Lieferung und Betriebssupport, der auf langfristige Betriebszeitziele abgestimmt ist. Der Fokus des Unternehmens auf Aufrüstung stärkt seine Relevanz dort, wo Netzeinspeisung und Verträge für erneuerbares Gas expandieren. Diese Positionierung unterstützt auch die Nachfrage nach Nachrüstungen, da Betreiber höhere Monetarisierungswege aus bestehenden Vergärungsanlagen suchen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- EnviTec Biogas AG

- WELTEC BIOPOWER GmbH

- PlanET Biogas Group GmbH

- BTS Biogas Srl

- Air Liquide SA

- Ameresco, Inc.

- Gasum Oy

- Future Biogas Ltd.

- IES BIOGAS Srl

- ENGIE SA

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im März 2026 ging PlanET Biogas India, Teil der PlanET Biogas Group GmbH, eine Partnerschaft mit Delta Bio Gas ein, um eine 12 TPD Anlage für komprimiertes Biogas in Andhra Pradesh zu entwickeln, die Indiens SATAT-Initiative unterstützt und PlanETs Präsenz im CBG-Segment erweitert.

- Im Mai 2025 ging WELTEC BIOPOWER GmbH eine strategische Zusammenarbeit mit EAG (Empresarios Agrupados–GHESA) ein, um schlüsselfertige EPC-Projekte in Spanien anzubieten, wobei sie ihre Expertise kombinieren, um erneuerbare Energie- und Umweltlösungen effizienter bereitzustellen.

- Im Mai 2025 erwarb Gasum Oy 100% von NSR Biogas AB und das verbleibende Drittel von Liquidgas Biofuels Genesis AB, wodurch es die volle Eigentümerschaft der Biogasanlage in Helsingborg und der angrenzenden Aufbereitungsanlage in Schweden erhielt.

- Im Mai 2024 hob BTS Biogas Srl seine Partnerschaft mit A2A hervor, die sich um eine Absichtserklärung zur Definition eines Joint Ventures für den Bau neuer Anlagen und die Umwandlung bestehender Infrastruktur, die mit tierischen und pflanzlichen Abfällen betrieben wird, dreht.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 4993,22 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 8993,83 Millionen |

| Wachstumsrate (CAGR) |

8,77% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Rohstoff; Nach Fermentertyp; Nach Kapazität; Nach Anwendung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

EnviTec Biogas AG; WELTEC BIOPOWER GmbH; PlanET Biogas Group GmbH; BTS Biogas Srl; Air Liquide SA; Ameresco, Inc.; Gasum Oy; Future Biogas Ltd.; IES BIOGAS Srl; ENGIE SA |

| Anzahl der Seiten |

330 |

Segmentierung

Nach Rohstoff

- Bio-Kommunalabfall

- Landwirtschaftliche Rückstände

- Energiepflanzen

- Andere

Nach Fermentertyp

- Nassvergärung

- Trockenvergärung

Nach Kapazität

- Kleinere Anlagen

- Mittelgroße Anlagen

- Große Anlagen

Nach Anwendung

- Stromerzeugung

- Wärmeerzeugung

- Kraftstoff für den Transport

- Kraft-Wärme-Kopplung (KWK)

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas