Marktübersicht zur biopharmazeutischen Fermentation:

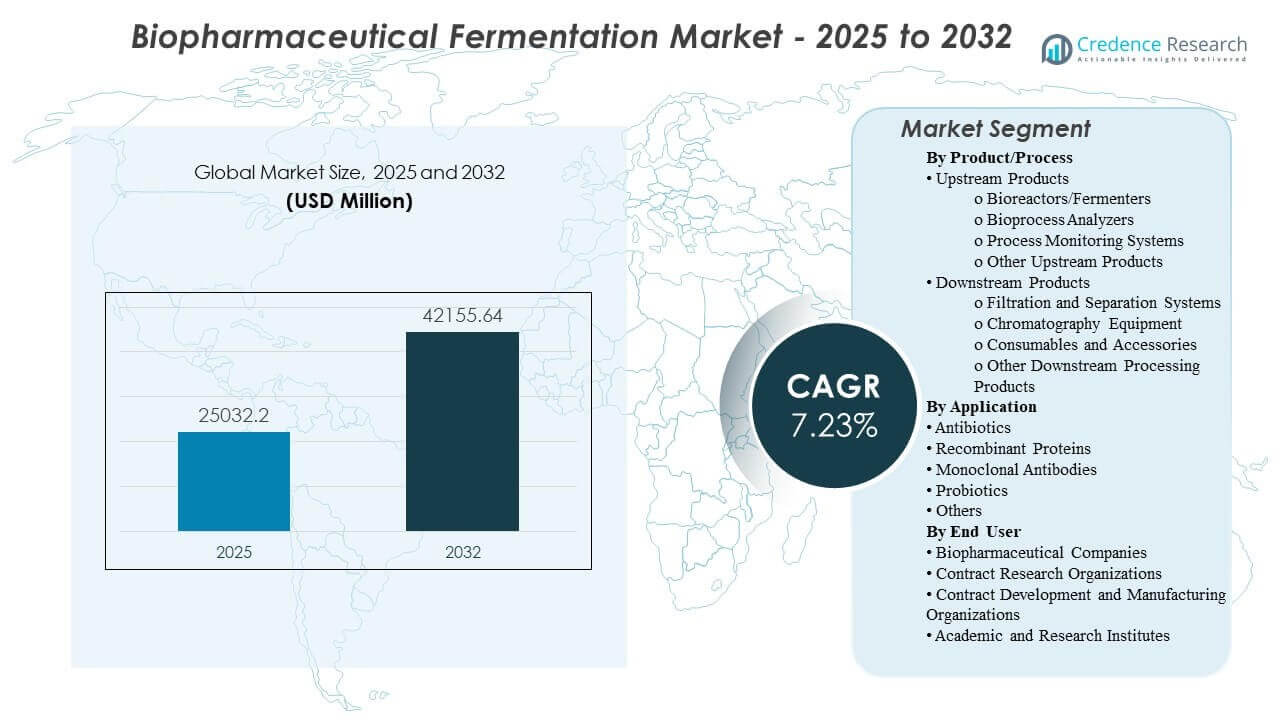

Die globale Marktgröße für biopharmazeutische Fermentation wurde 2025 auf 25.032,2 Millionen USD geschätzt und soll bis 2032 42.155,64 Millionen USD erreichen, mit einem CAGR von 7,73% von 2025 bis 2032. Die Nachfrage wird hauptsächlich durch die Skalierung von Biologika-Pipelines getrieben, die höhere, reproduzierbarere Erträge und eine strengere Prozesskontrolle von der Entwicklung bis zur kommerziellen Herstellung erfordern. Kapazitätsausbauten und Prozessstandardisierung in den großen Biopharma-Hubs stärken weiterhin die Ausgaben für Fermentationssysteme, Überwachung und Reinigungstoolchains.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für biopharmazeutische Fermentation 2025 |

USD 25.032,2 Millionen |

| Markt für biopharmazeutische Fermentation, CAGR |

7,73% |

| Marktgröße für biopharmazeutische Fermentation 2032 |

USD 42.155,64 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt soll von 25.032,2 Millionen USD (2025) auf 42.155,64 Millionen USD (2032) mit einem CAGR von 7,73% (2025–2032) expandieren.

- Nordamerika machte 2025 43,6% aus, was seine Konzentration auf kommerzielle Biologika-Herstellung und Prozessentwicklungskapazitäten widerspiegelt.

- Europa hielt 2025 einen Anteil von 27,4%, unterstützt durch starke Bioprozessinnovationen und etablierte Biologika-Produktionsnetzwerke.

- Asien-Pazifik erreichte 2025 einen Anteil von 17,8%, gestützt durch Kapazitätserweiterungen und lokalisierte Fertigungsprogramme in Schlüsselmarken.

- Downstream-Produkte führten mit einem Anteil von 46,4% (2025), was Reinigung und Trennung als den größten Ausgabenbereich innerhalb des Fermentationsworkflows zeigt.

Segmentanalyse

Der Einkauf von biopharmazeutischer Fermentation wird durch die Leistung unter realen Betriebsbedingungen geprägt, insbesondere durch die Wiederholbarkeit der Erträge, die Kontaminationskontrolle und die Fähigkeit zur Skalierung ohne Prozessabweichungen. Käufer priorisieren zunehmend die Validierungsbereitschaft, die Dokumentationstiefe und die Service-Reaktionsfähigkeit, da Fermentationsschritte eng mit nachgelagerten Reinigungs- und Qualitätssystemen integriert werden müssen. Entscheidungen über die Gesamtkosten des Eigentums berücksichtigen tendenziell den Verbrauch von Verbrauchsmaterialien, die Umrüstzeit und die Erfolgswahrscheinlichkeit von Chargen neben den Gerätepreisen.

Der Workflow polarisiert sich weiterhin zwischen skalierbarer upstream-Ausführung und downstream-Engpassmanagement, da höherwertige Biologika die Reinigungskomplexität und Durchsatzbeschränkungen erhöhen. Standardisierte Plattformen und harmonisierte Betriebsmodelle über Standorte hinweg unterstützen wiederholbare Produktion und schnelleren Technologietransfer. Infolgedessen wird die Nachfrage nach integrierten Toolchains verstärkt, die Bioreaktoren, Analytik, Prozessüberwachung, Filtration, Chromatographie und zugehörige Verbrauchsmaterialien umfassen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkt-/Prozess-Einblicken

Downstream-Produkte machten 2025 den größten Anteil von 46,4% aus. Diese Führungsposition spiegelt wider, wie Reinigung, Trennung und Polierschritte oft den End-to-End-Durchsatz und die Produktqualitätsleistung für Biologika bestimmen. Käufer priorisieren eine robuste Filtrations- und Chromatografieleistung, um Verunreinigungen zu verwalten und konsistente kritische Qualitätsmerkmale im großen Maßstab sicherzustellen. Die wiederkehrende Nutzung von Verbrauchsmaterialien und Zubehör stärkt ebenfalls den Umsatzanteil im Downstream-Bereich, insbesondere in Mehrproduktanlagen mit häufigen Kampagnenwechseln.

Nach Anwendungseinblicken

Rekombinante Proteine machten 2025 den größten Anteil von 43,0% aus. Das Segment profitiert von breiter therapeutischer und industrieller Relevanz, was eine stetige Nachfrage nach Fermentationskapazität über Entwicklungs- und Herstellungsstufen hinweg aufrechterhält. Hersteller betonen Reproduzierbarkeit und skalierbare Prozessleistung, was den Bedarf an Überwachungs- und Analysesystemen erhöht, die kritische Prozessparameter kontrollieren. Kontinuierliche Optimierungsbemühungen zur Verbesserung von Ertrag und Qualität unterstützen laufende Upgrades und Ersatzzyklen über zentrale Fermentationsplattformen hinweg.

Nach Endnutzer-Einblicken

Biopharmazeutische Unternehmen machten 2025 den größten Anteil von 41,6% aus. Große Hersteller halten die wiederkehrende Nachfrage durch interne Kapazitätserweiterung, Prozessverbesserungsprogramme und Multi-Site-Standardisierungsinitiativen aufrecht. Inhouse-Strategien bevorzugen typischerweise validierte Plattformen und bewährte Lieferantenqualitätssysteme, um Betriebs- und Compliance-Risiken zu minimieren. Diese Organisationen investieren auch in integrierte Upstream-zu-Downstream-Stapel, um die Zykluszeit zu verkürzen und die Chargenerfolgsraten über routinemäßige Produktionskampagnen hinweg zu verbessern.

Markttreiber für die biopharmazeutische Fermentation

Skalierung der Biologika-Pipeline und Expansion der kommerziellen Produktion

Biopharmazeutische Pipelines expandieren weiterhin über mehrere Modalitäten hinweg, was den Bedarf an skalierbarer Fermentationskapazität und reproduzierbarer Prozessleistung erhöht. Hersteller investieren in Plattformen, die eine robuste Skalierung von der Entwicklung bis zu kommerziellen Volumina mit minimalem Prozessdrift unterstützen. Die starke Nachfrage nach validierten Workflows erhöht die Akzeptanz standardisierter Geräte, Überwachungs- und Analyselösungen. Da Einrichtungen mehr Kampagnen durchführen, stärkt der Pull-Through-Effekt die Nachfrage nach Verbrauchsmaterialien, Wartung und Lebenszyklusdiensten.

- Zum Beispiel kündigte Samsung Biologics die Anlage 5 als eine 180.000-Liter-Produktionsstätte innerhalb einer 96.000 m2 Bio Campus II-Erweiterung an, die laut Unternehmen die Gesamtkapazität des Standorts bei Fertigstellung auf 784.000 Liter erhöhen würde, was unterstreicht, wie große Biologika-Akteure den Ausbau der kommerziellen Produktion quantifizieren.

Prozesskontrolle, Überwachung und datengesteuerte Bioprozessierung

Fermentationsergebnisse hängen von der genauen Kontrolle kritischer Parameter ab, was die Nutzung von Bioprozessanalysatoren und Prozessüberwachungssystemen vorantreibt. Käufer priorisieren Lösungen, die die Sichtbarkeit von Leistungsfaktoren wie pH-Wert, gelöstem Sauerstoff, Metaboliten und Produktivitätsindikatoren verbessern. Verbesserte Überwachung reduziert die Variabilität und unterstützt eine schnellere Fehlerbehebung, was die Wahrscheinlichkeit eines Chargenerfolgs erhöhen kann. Die Integrationsbereitschaft mit digitalen Qualitäts- und Fertigungssystemen verstärkt zudem die Beschaffung kompatibler Überwachungsstapel.

Downstream-Durchsatzbeschränkungen und Reinigungskomplexität

Downstream-Schritte definieren oft den Gesamtdurchsatz und die Produktqualität, insbesondere wenn die Anforderungen an Verunreinigungsprofile und Reinigung steigen. Investitionen in Filtrations-, Trenn- und Chromatographiesysteme, die unter Druck von Maßstab und Zeit eine wiederholbare Leistung erbringen können, nehmen zu. Einrichtungen priorisieren auch validierte Reinigungsabläufe, um strenge Qualitätsanforderungen und Konsistenz zu erfüllen. Die wiederkehrenden Ausgaben für Verbrauchsmaterialien und Zubehör unterstützen einen stabilen Umsatz, selbst wenn die Investitionszyklen schwanken.

- Zum Beispiel berichtete Sartorius, dass seine Sartobind Rapid A Plattform eine dynamische Bindungskapazität von etwa 40 g/L erreichte, Erträge von 98,0% bis 99,4% über Gerätegrößen von 1,2 mL, 10 mL und 70 mL aufrechterhielt und durchschnittliche Zykluszeiten von 10 bis 11 Minuten unterstützte, was zeigt, wie neuere Erfassungstechnologien sowohl Geschwindigkeit als auch Konsistenz in der Hochdurchsatzreinigung anstreben.

Standardisierung und Technologietransfer über Multi-Site-Netzwerke

Große Biopharma-Unternehmen harmonisieren zunehmend Prozessplattformen über Standorte hinweg, um den Technologietransfer zu vereinfachen und die Vorbereitungszeiten für die Produktion zu verkürzen. Standardisierung reduziert den Schulungsaufwand, verbessert die Vergleichbarkeit der Ergebnisse und unterstützt die skalierbare Kapazitätsplanung. Plattformansätze vereinfachen auch Validierungs- und Dokumentationspraktiken über Netzwerke hinweg. Dieser Trend unterstützt konsolidierte Einkäufe und langfristige Lieferantenbeziehungen, die sich auf Zuverlässigkeit, Serviceabdeckung und Qualifikationsunterstützung konzentrieren.

Herausforderungen des biopharmazeutischen Fermentationsmarktes

Biopharmazeutische Fermentationsprogramme stehen vor betrieblichen Risiken durch Kontamination, Chargenausfall und Variabilität, wenn Prozesse über Maßstäbe oder Standorte hinweg verlagert werden. Die Aufrechterhaltung der Konsistenz erfordert starke Umweltkontrollen, validierte Reinigungsstrategien und disziplinierte Prozesskontrolle, was Kosten und Komplexität erhöhen kann. Qualifikationserwartungen und Dokumentationsanforderungen können die Beschaffungs- und Bereitstellungszeiten verlängern, insbesondere in regulierten Produktionsumgebungen. Die Versorgungskontinuität für kritische Verbrauchsmaterialien kann ebenfalls Engpässe schaffen, wenn Einrichtungen eine hohe Auslastung haben oder Mehrproduktpläne betreiben.

- Zum Beispiel gibt Thermo Fisher Scientific an, dass seine DynaDrive-Einweg-Bioreaktorplattform Systeme von 50 L, 500 L, 3.000 L und 5.000 L umfasst, mit Absenkverhältnissen von 10:1 bei 50 L, 20:1 bei 500 L, 12,5:1 bei 3.000 L und 20:1 bei 5.000 L, und dass die Plattform für Zellkulturprozesse über 100 Millionen Zellen/mL optimiert ist, was zeigt, wie Lieferanten Konsistenz im Maßstab und Reduzierung des Kontaminationsrisikos in kommerzielle Bioprozess-Hardware einbauen.

Arbeitskräfte- und Ausführungsbeschränkungen können die Einführung fortschrittlicher Überwachungs- und integrierter Arbeitsabläufe verlangsamen, insbesondere wenn Teams alte Prozesse mit Modernisierungsprioritäten in Einklang bringen müssen. Skalierung und Technologietransfer decken oft Lücken in der Vergleichbarkeit auf, die zusätzliche Entwicklungszeit erfordern, um die Leistung zu stabilisieren. Die Planung der Downstream-Kapazität ist besonders empfindlich, da Reinigungseinschränkungen den End-to-End-Durchsatz verzögern können, selbst wenn sich die Upstream-Leistung verbessert. Darüber hinaus kann die Integration neuer Systeme in Qualitäts- und Produktionsinfrastrukturen eine sorgfältige Änderungssteuerung und Validierungsplanung erfordern.

Markttrends und Chancen

Einweg- und modulare Bioprozessansätze expandieren weiterhin, wo schnellere Umstellungen und ein reduziertes Risiko von Kreuzkontaminationen strategische Prioritäten sind. Dies unterstützt Chancen in integrierten Hardware-, Flüssigkeitsmanagement- und Verbrauchsmaterialien-Ökosystemen, die die Durchführung von Kampagnen vereinfachen. Standardisierte Plattformkäufe schaffen auch Raum für Lieferanten, die umfassende Unterstützung bieten können, einschließlich Unterstützung bei der Methodenentwicklung und Validierungsdokumentation. Da mehr Einrichtungen auf Schnelligkeit zur Klinik und Flexibilität abzielen, steigt die Nachfrage nach Lösungen, die Bereitstellungszeiten verkürzen und die betriebliche Belastung reduzieren.

- Zum Beispiel gibt Cytiva an, dass seine FlexFactory-Einwegplattform 6 bis 9 Monate nach dem Konzeptentwurf oder 9 bis 12 Monate über den gesamten Projektzeitraum hinweg vollständig qualifiziert und einsatzbereit sein kann, bis zu 4 x 2000 L Bioreaktoren auf einem einzigen Downstream-Verarbeitungssystem unterstützen kann und weltweit fast 200 betriebsbereite Verarbeitungslinien installiert hat.

Prozessintensivierung und Produktivitätssteigerung bleiben wichtige Chancen, insbesondere dort, wo Hersteller die Produktion steigern wollen, ohne den Platzbedarf proportional zu erhöhen. Der Einsatz stärkerer Analytik und Überwachung ermöglicht eine engere Kontrolle, schnellere Fehlerbehebung und verbesserte Wiederholbarkeit über Chargen hinweg. Downstream-Innovationen, die Reinigungsengpässe adressieren, können erheblichen Wert freisetzen, indem sie die End-to-End-Zykluszeit verbessern. Servicegeführte Modelle, die den Technologietransfer und die Skalierungsunterstützung beschleunigen, erweitern auch die Chancen für Organisationen, die interne Kapazitäten und externe Partnerschaften ausbalancieren.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 einen Anteil von 43,6% aus, unterstützt durch eine dichte Konzentration von biopharmazeutischen Innovatoren, groß angelegte Fertigungskapazitäten und etablierte Ökosysteme für Prozessentwicklung und Validierung. Die Nachfrage wird durch laufende Aktivitäten zur Skalierung von Biologika und kontinuierliche Verbesserungsprogramme gestützt, die wiederkehrende Ausgaben für Geräte und Verbrauchsmaterialien aufrechterhalten. Käufer in dieser Region betonen oft die Bereitschaft zur Qualifizierung, die Serviceabdeckung und die Integrationskompatibilität mit Qualitäts- und Fertigungssystemen.

Europa

Europa hielt im Jahr 2025 einen Anteil von 27,4%, was die starke Produktionskapazität für Biologika und ein ausgereiftes Lieferanten-Ökosystem in den wichtigsten pharmazeutischen Zentren widerspiegelt. Die regionale Nachfrage profitiert von Prozessinnovationen, etablierten regulatorischen Betriebspraktiken und anhaltenden Investitionen in die Modernisierung der Produktion. Netzwerke für die Fertigung an mehreren Standorten und Standardisierungsinitiativen unterstützen auch plattformbasierte Beschaffung und wiederkehrende Nutzung von Downstream-Verbrauchsmaterialien.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentierte im Jahr 2025 einen Anteil von 17,8%, angetrieben durch die Erweiterung der Produktionskapazitäten für Biologika, Lokalisierungsprogramme und steigende Produktion aus regionalen biopharmazeutischen und Vertragsfertigungs-Ökosystemen. Investitionen priorisieren oft skalierbare Plattformen, die einen schnellen Technologietransfer und konsistente Leistung bei steigender Nutzung unterstützen können. Das Wachstum wird durch Bemühungen verstärkt, widerstandsfähige Lieferketten aufzubauen und die regionale Fertigungsautarkie zu stärken.

Lateinamerika

Lateinamerika machte im Jahr 2025 einen Anteil von 6,9 % aus, unterstützt durch selektives Wachstum in der lokalen pharmazeutischen Produktion und die schrittweise Entwicklung von Biologika-Fähigkeiten. Die Nachfrage konzentriert sich typischerweise auf Prioritätsmärkte, in denen die Bedürfnisse des Gesundheitssystems und lokale Produktionsstrategien Investitionen fördern. Käufer konzentrieren sich oft auf kosteneffiziente Lösungen mit zuverlässigem Service-Support und validierter Leistung für Kernarbeitsabläufe.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2025 einen Anteil von 4,3 %, was eine kleinere installierte Basis von groß angelegten Biologika-Fermentationszentren widerspiegelt, aber wachsendes Interesse an Lokalisierungs- und Gesundheitsherstellungsinitiativen zeigt. Die Nachfrage ist oft projektgetrieben, verknüpft mit strategischen Programmen und gezielten Kapazitätserweiterungen. Beschaffungsprioritäten umfassen häufig Zuverlässigkeit, Schulungsunterstützung und Lösungen, die die Qualifikation und operative Ausführung vereinfachen.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite der Portfolios von der Vorstufe bis zur Nachstufe, die Tiefe der Anwendungsunterstützung, die globale Servicepräsenz und die Fähigkeit, Qualifikations- und Validierungserwartungen in regulierten Fertigungsumgebungen zu erfüllen, geprägt. Anbieter differenzieren sich durch integrierte Ökosysteme, die Fermentationsausrüstung, Prozessüberwachung und nachgelagerte Reinigungsabläufe verbinden, zusammen mit starkem Lebenszyklus-Service und Verfügbarkeit von Verbrauchsmaterialien. Kunden bewerten auch die Leistung der Anbieter in Bezug auf Technologietransferunterstützung, Lieferzeiten und Dokumentationsqualität, die den Einsatz reibungsloser gestalten. Die strategische Positionierung bevorzugt zunehmend Anbieter, die End-to-End-Arbeitsabläufe über mehrere Standorte und Modalitäten hinweg unterstützen können.

Thermo Fisher Scientific Inc. ist positioniert, um durch ein breites Bioprozess-Toolkit zu konkurrieren, das Kunden in den Bereichen Entwicklung, Hochskalierung und kommerzielle Fertigungsbedürfnisse unterstützt. Der Ansatz betont die Integration über Ausrüstung, Workflow-Verbrauchsmaterialien und Dienstleistungen, die die betriebliche Komplexität für fermentationsgetriebene Fertigungsprogramme reduzieren. Die Größe und Serviceabdeckung des Unternehmens kann globale Kunden unterstützen, die Standardisierung über Netzwerke mit mehreren Standorten anstreben. Die fortlaufende Ökosystemtiefe stärkt seine Fähigkeit, sowohl hochdurchsatzorientierte Produktion als auch plattformbasierte Prozessentwicklung zu bedienen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen

- Im Februar 2026 erweiterte Cytiva seine Fast Trak Prozessentwicklungs- und Validierungseinrichtung in Bengaluru, Indien, um Biopharmaunternehmen zu helfen, Entwicklungszeiten zu verkürzen, Herstellungsrisiken zu reduzieren und die Produktion sicherer zu skalieren.

- Im April 2025 ging Sartorius Stedim Biotech eine Partnerschaft mit Tulip ein, um digitale Lösungen für die Einweg-Bioprozessierung bereitzustellen, die auf betriebliche Herausforderungen in Biopharma-Produktionsumgebungen abzielen.

- Im Oktober 2025 gab Merck KGaA die Übernahme der Protein A Chromatographie-Technologieplattform von JSR Life Sciences bekannt, um sein Bioprozess-Portfolio zu stärken und eine effizientere, skalierbare Herstellung von monoklonalen Antikörpern zu unterstützen.

- Im Dezember 2024 ging Eppendorf AG eine strategische Zusammenarbeit mit DataHow AG ein, um DataHowLab in die BioNsight-Cloud-Plattform von Eppendorf zu integrieren und das Datenmanagement und die Analytik für die Bioprozessentwicklung zu verbessern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 25.032,2 Millionen |

| Umsatzprognose für 2032 |

USD 42.155,64 Millionen |

| Wachstumsrate (CAGR) |

7,73% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkt/Prozess: Upstream-Produkte, Downstream-Produkte; Nach Anwendung: Antibiotika, Rekombinante Proteine, Monoklonale Antikörper, Probiotika, Andere; Nach Endnutzer: Biopharmaunternehmen, CROs, CDMOs, Akademische & Forschungseinrichtungen |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Thermo Fisher Scientific Inc.; Danaher Corporation; Cytiva; Sartorius Stedim Biotech; Merck KGaA; Eppendorf AG; Lonza Group AG; Agilent Technologies; F. Hoffmann-La Roche Ltd.; Becton, Dickinson and Company (BD); GEA Group |

| Anzahl der Seiten |

320 |

Segmentierung

Nach Produkt/Prozess

- Upstream-Produkte [Bioreaktoren/Fermenter, Bioprozess-Analysatoren, Prozessüberwachungssysteme, Andere Upstream-Produkte]

- Downstream-Produkte [Filtrations- und Trennsysteme, Chromatographieausrüstung, Verbrauchsmaterialien und Zubehör, Andere Downstream-Verarbeitungsprodukte]

Nach Anwendung

- Antibiotika

- Rekombinante Proteine

- Monoklonale Antikörper

- Probiotika

- Andere

Nach Endnutzer

- Biopharmazeutische Unternehmen

- Auftragsforschungsinstitute (CROs)

- Auftragsentwicklungs- und Produktionsorganisationen (CDMOs)

- Akademische und Forschungsinstitute

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas