Überblick über den Biosimilars-Markt:

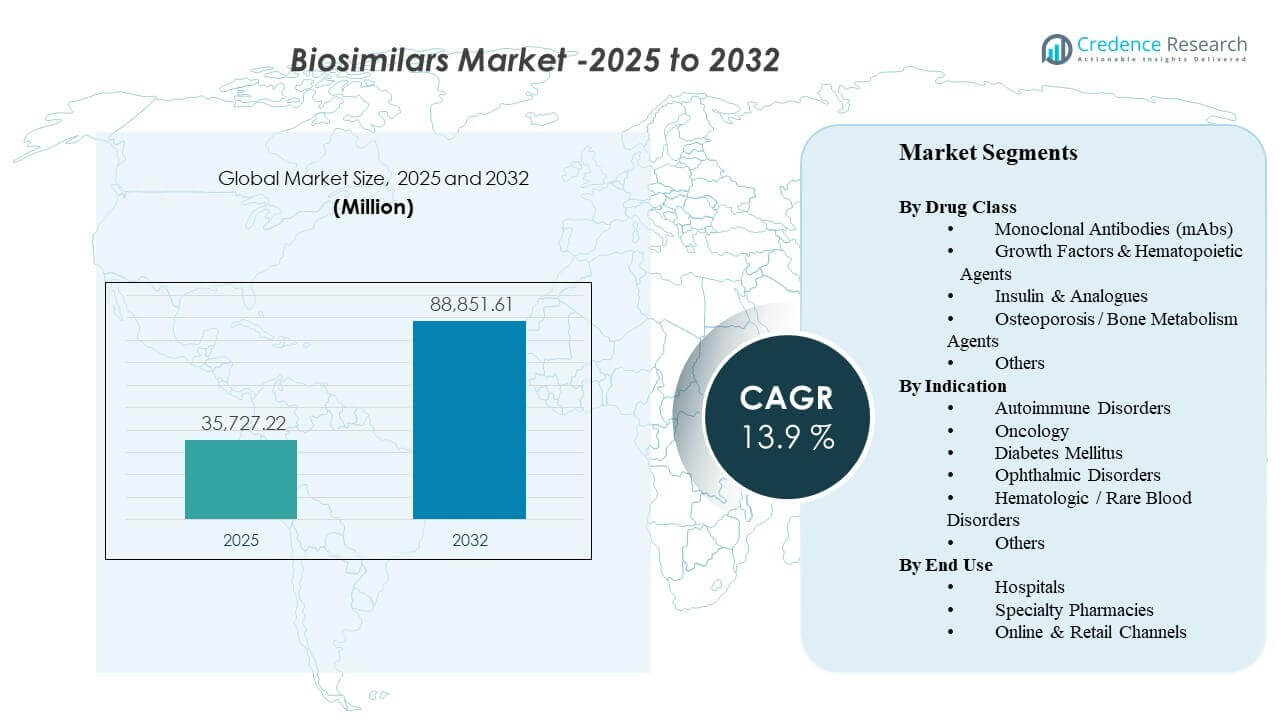

Die globale Größe des Biosimilars-Marktes wurde im Jahr 2025 auf 35.727,22 Millionen USD geschätzt und soll bis 2032 88.851,61 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,9% von 2025 bis 2032. Die Marktexpansion wird hauptsächlich durch die zunehmende Akzeptanz kostengünstigerer biologischer Alternativen durch Zahler und Anbieter vorangetrieben, da hochpreisige Original-Biologika mit Patentablauf und intensiviertem Preiswettbewerb konfrontiert sind. Regulatorische Rahmenbedingungen, die vergleichbarkeitsbasierte Zulassungen unterstützen, zusammen mit wachsendem Vertrauen der Ärzte in den Wechsel zu ausgereiften Molekülen, verstärken die Nutzung in den Bereichen Immunologie, Onkologie, Endokrinologie und Ophthalmologie. Parallel dazu verbessern breitere Ausschreibungen, Formulamanagement und spezialisierte Vertriebskapazitäten den Zugang in der realen Welt, insbesondere in Märkten, in denen Krankenhausbeschaffung und Erstattungspolitiken aktiv die Nutzung von Biosimilars fördern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Größe des Biosimilars-Marktes 2025 |

35.727,22 Millionen USD |

| Biosimilars-Markt, CAGR |

13,9% |

| Größe des Biosimilars-Marktes 2032 |

88.851,61 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 41,3% des Umsatzes aus, unterstützt durch erweiterte Formulapräferenzstrategien und Vertragsintensität.

- Europa repräsentierte 28,9% des Umsatzes 2025, was die ausgereifte, ausschreibungsgetriebene Akzeptanz und strukturierte Wechselpfade widerspiegelt.

- Asien-Pazifik erfasste 21,4% des Umsatzes 2025, unterstützt durch steigenden Zugang zu Biologika und zunehmende lokale Fertigungstiefe.

- Monoklonale Antikörper (mAbs) machten 2025 den größten Anteil der Arzneimittelklasse mit 42,8% aus, aufgrund von hochpreisigen Immunologie- und Onkologie-Molekülen.

- Krankenhäuser führten die Endnutzung mit einem Anteil von 49,2% im Jahr 2025 an, was die infusionsgeführte Nutzung und zentrale Beschaffung widerspiegelt.

Segmentanalyse

Die Akzeptanz von Biosimilars wird zunehmend durch zahlergesteuerte Zugangspfade, das Vertrauen der Anbieter in den Wechsel und die Gesamtkosten der Therapie in der chronischen und spezialisierten Versorgung geprägt. Der Wettbewerbsdruck ist am höchsten, wo mehrere Biosimilars auf denselben Originalhersteller verweisen und wo Beschaffungsmodelle schnelle Marktanteilsverschiebungen durch bevorzugte Listung und Ausschreibungsgewinne ermöglichen. Die Produktdifferenzierung bezieht sich weniger auf die klinische Leistung und mehr auf die Zuverlässigkeit der Versorgung, Vertragsbedingungen, Benutzerfreundlichkeit von Geräten für Selbstinjektoren und Patientenunterstützungsdienste.

In verschiedenen Anwendungen bleibt die Nachfrage auf chronische, hochbelastende Erkrankungen konzentriert, bei denen Biologika eine anhaltende Therapieausgabe und lange Behandlungsdauern darstellen. Das Vertrauen der Anbieter verbessert sich mit zunehmender Erfahrung nach der Markteinführung, insbesondere in den Bereichen Immunologie und Onkologie, wo Behandlungsprotokolle und Überwachung standardisiert sind. Auch die Distribution entwickelt sich weiter, wobei spezialisierte Apothekendienste und digitale Bestellungen die Therapietreue, die Navigation bei der Erstattung und die Unterstützung der häuslichen Verabreichung für ausgewählte Moleküle verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Arzneimittelklasse Einblicke

Monoklonale Antikörper (mAbs) machten den größten Anteil von 42,8% im Jahr 2025 aus. Diese Führungsposition spiegelt die Konzentration der Biosimilar-Aktivitäten rund um umsatzstarke Immunologie- und Onkologie-Antikörper wider und den starken wirtschaftlichen Anreiz, von Originalpräparaten auf Alternativen umzusteigen, sobald mehrere verfügbar sind. Vertragsabschlüsse mit Kostenträgern und Präferenzen in der Arzneimittelliste können das Volumen schnell auf wettbewerbsfähige mAbs verlagern, insbesondere wenn sie durch eine konsistente Versorgung und robuste Patientenunterstützungsprogramme unterstützt werden. Die zunehmende klinische Vertrautheit mit dem Wechsel bei etablierten Molekülen fördert die Akzeptanz von mAbs sowohl in Krankenhaus- als auch in ambulanten Einrichtungen weiter.

Nach Indikation Einblicke

Autoimmunerkrankungen machten den größten Anteil von 36,7% im Jahr 2025 aus. Hohe Prävalenz, chronische Behandlungsdauer und erhebliche Ausgaben für Biologika machen die Autoimmunversorgung zum kommerziell attraktivsten Segment für die Umstellung auf Biosimilars. Behandlungsalgorithmen sind gut definiert und der Wechsel wird oft durch Kostenträger-Richtlinien, bevorzugte Produkte und die Erfahrung der Ärzte mit mehreren therapeutischen Alternativen erleichtert. Da mehr austauschbare und hochkonzentrierte Formulierungen auf den Markt kommen, wird der Wechsel operativ einfacher, was die Anteilserhaltung bei Autoimmunindikationen stärkt.

Nach Endnutzung Einblicke

Krankenhäuser machten den größten Anteil von 49,2% im Jahr 2025 aus. Die Dominanz der Krankenhäuser wird durch infusionsgeführte Verabreichung, zentrale Apotheken- und Therapie-Governance und Beschaffungsmodelle unterstützt, die eine schnelle Einführung begünstigen, sobald ein Biosimilar bevorzugt wird. Standardisierte Protokolle und vorhersehbare Einkaufszyklen verbessern die Umsetzung des Wechsels, insbesondere bei der Onkologie und dem stationären Einsatz von Biologika. Krankenhäuser profitieren auch von einem skalengetriebenen Vertragsvorteil, der es ihnen ermöglicht, erhebliche Einsparungen zu erzielen und gleichzeitig einen konsistenten Patientenzugang zu gewährleisten.

Treiber des Biosimilars-Marktes

Patentabläufe und Kostendruck bei Biologika

Biosimilars gewinnen an Bedeutung, da wichtige Biologika-Therapien ihre Exklusivität verlieren und Gesundheitssysteme die Erschwinglichkeit priorisieren. Kostenträger nutzen zunehmend bevorzugte Arzneimittellisten, Schritttherapien und Vertragsabschlüsse, um das Volumen auf kostengünstigere Optionen zu lenken. Anbieter reagieren auf klarere Deckungssignale, wenn die klinischen Ergebnisse unter etablierten Standards vergleichbar bleiben. Diese Dynamik ist in therapeutischen Klassen mit hohen Ausgaben am stärksten, wo selbst bescheidene Preisnachlässe erhebliche Auswirkungen auf das Budget haben. Da mehr Referenzbiologika ihren Patentschutz verlieren, erweitert sich die adressierbare Biosimilar-Pipeline und intensiviert den Wettbewerb in mehreren Therapiegebieten.

- Zum Beispiel machte Boehringer Ingelheim sein austauschbares Adalimumab-Biosimilar in den USA über zwei Preisoptionen verfügbar: das Markenprodukt CYLTEZO mit einem Rabatt von 5 % auf die Großhandelserwerbskosten von Humira und das unmarkierte Adalimumab-adbm mit einem Rabatt von 81 %, was den Kostenträgern einen konkreten Mechanismus bietet, das Volumen nach dem Verlust der Exklusivität auf eine kostengünstigere Version zu lenken.

Wachsende klinische Zuversicht und Infrastruktur für den Wechsel

Gesammelte Erfahrungen aus der Praxis und standardisierte klinische Pfade stärken das Vertrauen in die Verwendung von Biosimilars und den Wechsel. Das Vertrauen der Anbieter wächst am schnellsten bei ausgereiften Molekülen mit umfangreichen Nachmarktdaten und stabilen Verschreibungsmustern. Gesundheitssysteme entwickeln auch operative Handbücher für Übergänge, einschließlich Patientenkommunikation, Dokumentation und Überwachungsprotokolle. Da der Wechsel zur Routine wird, nehmen die Akzeptanzbarrieren sowohl in Krankenhäusern als auch in der ambulanten Versorgung ab. Bildungsinitiativen und klarere Richtlinien zur Austauschbarkeit und Substitution verringern zudem die Zurückhaltung bei Verschreibern und Patienten.

Beschaffung, Ausschreibungen und Formulierungshilfen beschleunigen Marktanteilsverschiebungen

Institutionelle Beschaffung und ausschreibungsgetriebene Verträge können die Marktanteile schnell umgestalten, sobald Biosimilars wettbewerbsfähig bepreist sind. Krankenhäuser und integrierte Versorgungsnetzwerke konsolidieren oft das Volumen durch bevorzugte Lieferantenvereinbarungen, um Einsparungen zu maximieren. Diese Mechanismen reduzieren die Fragmentierung bei Kaufentscheidungen und verbessern die Vorhersehbarkeit für die Bestandsplanung. Im Laufe der Zeit intensivieren wiederholte Ausschreibungszyklen den Wettbewerb und ermutigen zusätzliche Teilnehmer. Der Gewinn einer einzigen großen Ausschreibung oder einer bevorzugten Position im Arzneimittelverzeichnis kann das Volumen schnell verschieben, was den kommerziellen Erfolg stark von der Zugangsstrategie und der Vertragsausführung abhängig macht.

- Zum Beispiel berichtete Celltrion, dass seine flüssige Formulierung Remsima IV nationale Ausschreibungen in Norwegen und Dänemark gewonnen hat und dass allein der Zuschlag in Norwegen voraussichtlich etwa 35 % des Infliximab-IV-Marktes dieses Landes bis Januar 2028 sichern wird, was zeigt, wie eine einzige große Ausschreibung das Volumen schnell verschieben kann. Diese Mechanismen reduzieren die Fragmentierung bei Kaufentscheidungen und verbessern die Vorhersehbarkeit für die Bestandsplanung.

Erweiterung der Produktionskapazität und globaler kommerzieller Fußabdrücke

Skalierte biologische Produktion und breitere geografische Kommerzialisierung unterstützen die schnellere Verfügbarkeit von Biosimilars in verschiedenen Regionen. Unternehmen investieren in Kapazität, Prozessoptimierung und Qualitätssysteme, um eine konsistente Versorgung zu niedrigeren Kosten sicherzustellen. Globale Partnerschaften und Lizenzmodelle helfen ebenfalls, den Eintritt in regulierte Märkte zu beschleunigen. Mit der Vertiefung der Portfolios können Hersteller effektiver über mehrere Moleküle und therapeutische Bereiche hinweg konkurrieren. Lieferresilienz und Mehrstandortproduktion sind zunehmend wichtige Unterscheidungsmerkmale, da Käufer Kontinuität priorisieren und das Risiko von Unterbrechungen minimieren.

Herausforderungen des Biosimilars-Marktes

Der Preisverfall kann bei stark umkämpften Molekülen steil sein, was die Margen komprimiert und die Bedeutung von Skalierung, Lieferzuverlässigkeit und Vertragsfähigkeiten erhöht. Komplexe Vertragsstrukturen, einschließlich Rabatten und gebündelten Vereinbarungen, können die Transparenz der Nettopreise verringern und den Wechsel in einigen Märkten verlangsamen. Rechtliche Streitigkeiten und Patentstreitigkeiten können Markteinführungen verzögern, was Unsicherheit für die Pipeline-Planung und die Kommerzialisierungszeitpläne schafft. Darüber hinaus können Stakeholder während der Übergänge auf operative Reibungen stoßen, einschließlich Bestandsmanagement, Patientenkommunikation und Anforderungen an die Kostenträgerautorisierung.

- Zum Beispiel wurde Amgens AMJEVITA, das erste von der FDA zugelassene Humira-Biosimilar, 2016 genehmigt, aber in den USA erst am 31. Januar 2023 im Rahmen der Patentvergleichszeit auf den Markt gebracht; bis zum Start hatte es vier Jahre realer Anwendung bei mehr als 300.000 Patienten in über 60 Ländern angesammelt, was zeigt, wie die Zeitplanung von Rechtsstreitigkeiten und der kommerzielle Umfang die Markteinführung wesentlich beeinflussen können.

Die Marktfragmentierung über Länder und Gesundheitssysteme hinweg führt zu ungleichmäßiger Akzeptanz und erschwert die globale Strategie. Unterschiede in den Austauschbarkeitswegen, Substitutionsregeln, Ausschreibungsmechanismen und Erstattungspolitiken führen zu variablen Akzeptanzkurven je nach Region. Die Zurückhaltung von Anbietern kann in sensiblen Indikationen oder dort, wo Bedenken hinsichtlich der Kontinuität der Patienten hoch sind, bestehen bleiben. Lieferunterbrechungen oder begrenzte Fertigungsredundanz können ebenfalls das Vertrauen beeinträchtigen und Umkehrungen beim Wechsel verursachen, wenn die Verfügbarkeit inkonsistent wird.

Trends und Chancen im Biosimilars-Markt

Austauschbarkeit, hochkonzentrierte Formulierungen und Geräteinnovationen gewinnen zunehmend an Einfluss auf die Gestaltung der Wettbewerbsergebnisse, insbesondere bei selbst injizierbaren Produkten. Unternehmen, die wettbewerbsfähige Preise mit vereinfachter Verwaltung und starker Patientenunterstützung kombinieren, können die Persistenz und die Aufnahme in Formulare verbessern. Die Expansion in neue therapeutische Bereiche, einschließlich komplexer Spezialsegmente, schafft zusätzlichen Spielraum über die frühere, von Onkologie und Immunologie geprägte Akzeptanzbasis hinaus. Digitale Dienste, die die Erstattung und Patientenbindung vereinfachen, stärken ebenfalls die Wertversprechen über den Preis hinaus.

- Zum Beispiel positionierten Organon und Samsung Bioepis HADLIMA als selbst injizierbares Adalimumab-Biosimilar in den Darreichungsformen 40 mg/0,4 ml und 40 mg/0,8 ml, und der PushTouch-Autoinjektor verwendet eine 29-Gauge-Nadel, eine latexfreie Nadelabdeckung und ein knopflose Design, das die Ease of Use-Zertifizierung der Arthritis Foundation erhielt; das Produkt wird auch durch das HADLIMA For You-Programm unterstützt, einschließlich Zuzahlungsunterstützung.

Programme für den Zugang zu Schwellenmärkten und lokalisierte Fertigungsstrategien erweitern die Chancen in Asien-Pazifik, Lateinamerika und Teilen des Nahen Ostens. Mit dem Wachstum der Nutzung von Biologika können Biosimilars zu einem primären Mechanismus zur Verbesserung der Erschwinglichkeit und Erweiterung der Abdeckung werden. Krankenhaussysteme und staatliche Zahler nutzen zunehmend strukturierte Beschaffung, um vorhersehbare Einsparungen zu erzielen. Portfoliostrategien, die mehrere Biosimilars bündeln, können auch die Verhandlungsstärke stärken und die Akzeptanz mehrerer Moleküle beschleunigen.

Regionale Einblicke

Nordamerika

Nordamerika machte 41,3% des Umsatzes 2025 aus, unterstützt durch hohe Ausgaben für Biologika und erweiterte Zahlermechanismen zur Förderung der Nutzung von Biosimilars. Formulierungsvorlieben, Vertragsgestaltung und Fähigkeiten zur Spezialdistribution verbessern den Zugang und beschleunigen den Wechsel bei ausgewählten Molekülen mit hohem Wert. Die Akzeptanz ist am stärksten, wo mehrere Wettbewerber existieren und wo Deckungspolitiken klar und konsequent angewendet werden. Das Vertrauen der Anbieter verbessert sich weiterhin, da der Wechsel in großen Gesundheitssystemen operativ zur Routine wird. Die Wettbewerbsdynamik bleibt intensiv, wobei Preisgestaltung und Lieferzuverlässigkeit die Marktanteilsgewinnung prägen.

Europa

Europa repräsentierte 28,9% des Umsatzes im Jahr 2025, was auf etablierte Ausschreibungen und strukturierte Einführungswege in mehreren Ländern zurückzuführen ist. Krankenhausbeschaffung und von Kostenträgern gesteuerte Wechselrichtlinien können zu einer schnellen Volumenbewegung führen, sobald ein Biosimilar den bevorzugten Status gewinnt. Der Wettbewerbsdruck wird durch wiederkehrende Ausschreibungszyklen aufrechterhalten, die den Preiswettbewerb und die Breite des Portfolios fördern. Die Einführung ist tendenziell standardisierter in Institutionen, in denen nationale oder regionale Richtlinien den Wechsel unterstützen. Die operative Umsetzung bleibt ein entscheidender Differenzierungsfaktor, insbesondere in Bezug auf die Kontinuität der Versorgung und die Einbindung der Interessengruppen.

Asien-Pazifik

Asien-Pazifik erfasste 21,4% des Umsatzes im Jahr 2025, unterstützt durch den Ausbau des Zugangs zu Biologika und die steigende Kapazität für Entwicklung und Herstellung. Die Einführung beschleunigt sich, da Gesundheitssysteme die Erschwinglichkeit mit breiteren Behandlungszugangszielen in Einklang bringen. Lokale und regionale Produzenten konkurrieren zunehmend mit multinationalen Portfolios, erweitern die Auswahlmöglichkeiten und verbessern die Versorgungsoptionen. Die Aufnahme variiert je nach Land basierend auf Erstattungsstrukturen, Beschaffungsmodellen und der Vertrautheit der Verschreiber. Im Prognosezeitraum ist die Region gut positioniert, um Marktanteile zu gewinnen, da die Abdeckungstiefe und die Wechselinfrastruktur verbessert werden.

Lateinamerika

Lateinamerika machte 4,8% des Umsatzes im Jahr 2025 aus, wobei das Wachstum durch Erschwinglichkeitsbedürfnisse und die allmähliche Ausweitung der Biologika-Abdeckung geprägt ist. Die Einführung ist in den Ländern ungleichmäßig aufgrund von Unterschieden in Erstattung, Beschaffungsfähigkeit und regulatorischen Wegen. Öffentliche Ausschreibungen können die Durchdringung von Biosimilars unterstützen, wenn der zentrale Einkauf effektiv genutzt wird. Die Marktentwicklung hängt auch von der Stärkung der Vertriebsinfrastruktur und des Bewusstseins der Kliniker ab. Mit der Erweiterung des Zugangs wird erwartet, dass der Wettbewerbseintritt bei wichtigen Molekülen zunimmt.

Naher Osten & Afrika

Der Nahe Osten und Afrika repräsentierten 3,6% des Umsatzes im Jahr 2025, was den geringeren Zugang zu Biologika in vielen Märkten widerspiegelt, aber die wachsende Betonung auf kosteneffiziente Spezialversorgung. Die Aufnahme ist am stärksten, wo die Beschaffung zentralisiert ist und wo Kostenträgerpolitiken Biosimilars aktiv zur Budgetoptimierung unterstützen. Versorgungskonsistenz und regulatorische Klarheit bleiben wichtig, um nachhaltiges Vertrauen aufzubauen. Lokale Partnerschaften und regionale Fertigungsinitiativen können die Verfügbarkeit verbessern und die Kosten im Laufe der Zeit senken. Das Wachstumspotenzial konzentriert sich auf Märkte mit wachsendem Versicherungsschutz und Krankenhauskapazität.

Wettbewerbslandschaft

Der Wettbewerb im Biosimilarmarkt wird durch die Breite des Portfolios, die Markteinführungsgeschwindigkeit, die Zuverlässigkeit der Versorgung und die Fähigkeit definiert, bevorzugten Zugang durch Vertragsabschlüsse und Ausschreibungsteilnahme zu sichern. Hersteller differenzieren sich zunehmend durch Gerätekonstruktion, hochkonzentrierte Formulierungen und Patientenunterstützungsdienste, die die Persistenz verbessern und die Verwaltungslast verringern. Der kommerzielle Erfolg wird durch die Einbindung der Kostenträger, die Vertriebsreichweite in Spezialkanäle und die Fähigkeit zur Skalierung der Produktion ohne Unterbrechungen geprägt. Unternehmen nutzen auch strategische Partnerschaften und Lizenzmodelle, um den Eintritt in regulierte Märkte zu beschleunigen und geografische Fußabdrücke zu erweitern.

Pfizer Inc. konzentriert sich darauf, seine globale kommerzielle Infrastruktur und wissenschaftlichen Fähigkeiten zu nutzen, um in Biosimilar-Kategorien teilzunehmen, in denen die Nachfrage der Kostenträger nach Erschwinglichkeit am stärksten ist. Der Ansatz des Unternehmens betont den Zugang zu skalierbarer Produktion, disziplinierte Portfolioentscheidungen und die Ausführung von Kanälen in institutionellen und spezialisierten Umgebungen. Pfizers Stärke in der Kommerzialisierung unterstützt die Tiefe der Vertragsabschlüsse, was bei Molekülen mit mehreren Wettbewerbern entscheidend ist. Portfoliomanagement und Lebenszyklusplanung bleiben wichtig, da der Preiswettbewerb intensiver wird und der Wechsel standardisierter wird.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- In einem Update vom Januar 2026 gab Biocon Biologics bekannt, dass es drei neue Onkologie-Biosimilars für Trastuzumab/Hyaluronidase, Nivolumab und Pembrolizumab auf der J.P. Morgan Healthcare Conference 2026 vorstellen wird, um sein Onkologie-Biosimilar-Portfolio zu erweitern.

- In einer Ankündigung vom Dezember 2025 teilte Sandoz mit, dass es die strategische Übernahme von Just-Evotec Biologics EU SAS abgeschlossen hat, nachdem das Abkommen am 4. November 2025 unterzeichnet wurde, ein Schritt, der darauf abzielt, die eigenen Entwicklungs- und Produktionskapazitäten für Biosimilars zu stärken.

- In einem Partnerschafts-Update vom April 2025 gaben Chime Biologics und Polpharma Biologics eine strategische Kooperationsvereinbarung bekannt, um die End-to-End-Entwicklung und kommerzielle Herstellung eines Biosimilar-Produkts für globale Märkte zu unterstützen, einschließlich der Produktion für eine BLA-Einreichung bei der US-amerikanischen FDA und Markteinführungen in Europa und anderen Regionen.

- In einer Partnerschaftsankündigung vom Januar 2025 schlossen Teva Pharmaceutical Industries und Samsung Bioepis eine Lizenz-, Entwicklungs- und Kommerzialisierungsvereinbarung für EPYSQLI (Eculizumab-aagh), das Biosimilar von Samsung Bioepis zu Soliris, in den USA ab, wobei Samsung Bioepis für Entwicklung, Herstellung und Lieferung verantwortlich ist und Teva die Kommerzialisierung übernimmt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 35.727,22 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 88.851,61 Millionen |

| Wachstumsrate (CAGR) |

13,9% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Arzneimittelklassen-Ausblick: Monoklonale Antikörper (mAbs), Wachstumsfaktoren & Hämatopoetische Wirkstoffe, Insulin & Analoga, Osteoporose / Knochenstoffwechsel-Wirkstoffe, Andere; Nach Indikationsausblick: Autoimmunerkrankungen, Onkologie, Diabetes Mellitus, Augenkrankheiten, Hämatologische / Seltene Bluterkrankungen, Andere; Nach Endnutzungs-Ausblick: Krankenhäuser, Spezialapotheken, Online- & Einzelhandelskanäle |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Pfizer Inc., Sandoz Group AG, Amgen Inc., Celltrion Inc., Biocon Biologics Ltd., Samsung Bioepis Co., Ltd., Teva Pharmaceutical Industries Ltd., Viatris Inc. Unternehmen |

| Anzahl der Seiten |

338 |

Segmentierung

Nach Arzneimittelklasse

- Monoklonale Antikörper (mAbs)

- Wachstumsfaktoren & Hämatopoetische Wirkstoffe

- Insulin & Analoga

- Osteoporose / Knochenstoffwechsel-Wirkstoffe

- Andere

Nach Indikation

- Autoimmunerkrankungen

- Onkologie

- Diabetes Mellitus

- Augenerkrankungen

- Hämatologische / Seltene Bluterkrankungen

- Andere

Nach Endnutzung

- Krankenhäuser

- Fachapotheken

- Online- & Einzelhandelskanäle

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas