Überblick über den C-Arms-Markt:

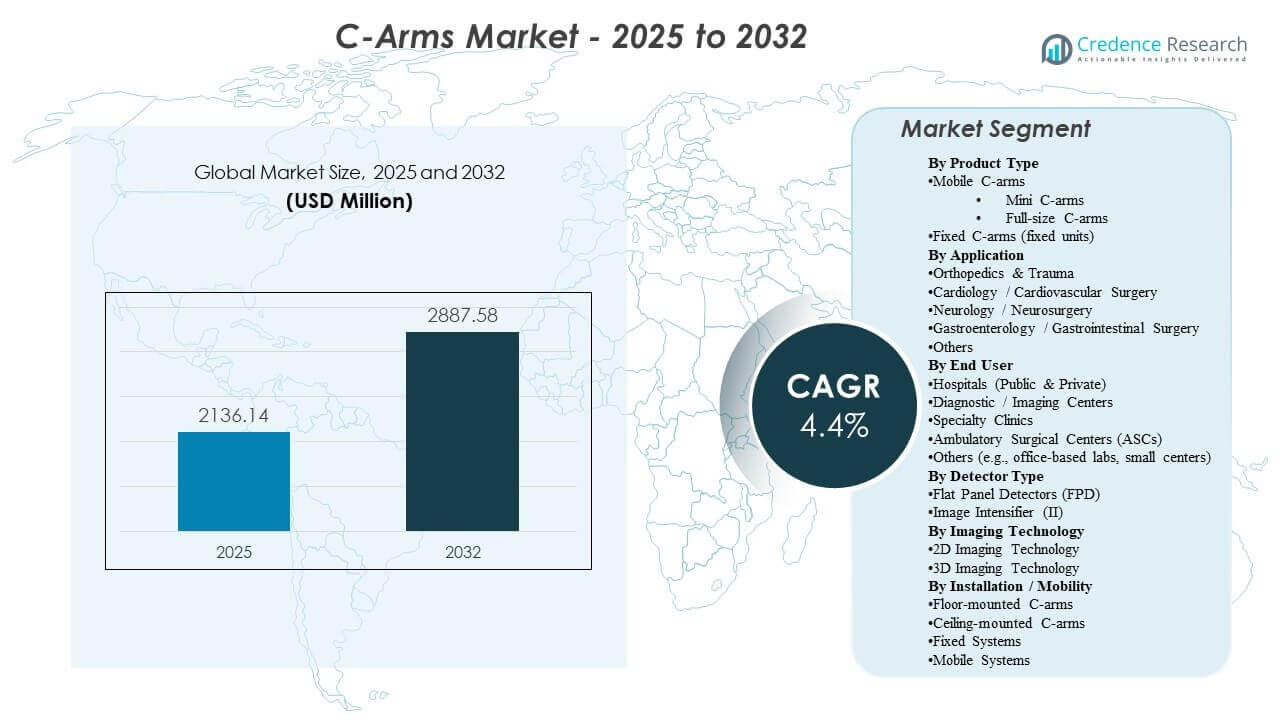

Die globale Größe des C-Arms-Marktes wurde 2025 auf 2.136,14 Millionen USD geschätzt und soll bis 2032 2.887,58 Millionen USD erreichen, was einem CAGR von 4,4 % von 2025 bis 2032 entspricht. Das Wachstum wird hauptsächlich durch die anhaltende Expansion minimalinvasiver und bildgeführter Verfahren in den Bereichen Orthopädie, Kardiovaskulär und Schmerzbehandlung vorangetrieben, bei denen die intraoperative Visualisierung die Präzision verbessert und Nacharbeiten reduziert. Die Nachfrage wird weiter durch die fortgesetzte Modernisierung der chirurgischen Bildgebungsinfrastruktur unterstützt, einschließlich Upgrades von älteren Flotten und einer breiteren Einführung workflow-optimierter mobiler Systeme in Krankenhäusern und ambulanten Einrichtungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| C-Arms-Marktgröße 2025 |

2.136,14 Millionen USD |

| C-Arms-Markt, CAGR |

4,4% |

| C-Arms-Marktgröße 2032 |

2.887,58 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 52,90 % aus, unterstützt durch eine große installierte Basis, höhere Kapitalintensität und schnellere Ersatz- und Upgrade-Zyklen.

- Europa repräsentierte 2025 20,80 %, was die stetige Nachfrage aus gereiften Krankenhaussystemen und strukturierte Beschaffung für die Modernisierung der Bildgebung widerspiegelt.

- Mobile C-Arms machten 2025 den größten Anteil von 74,20 % aus, was darauf hinweist, dass flexible Bereitstellung und Mehrraum-Nutzung die dominierende Kauflogik bleiben.

- Krankenhäuser (öffentlich & privat) hielten 2025 62,80 %, was Krankenhäuser als primären Standort der Platzierung aufgrund der Breite des chirurgischen Fallmixes und der Komplexität verstärkt.

- Orthopädie & Trauma führten mit 32,40 % im Jahr 2025, was eine hohe Nutzung der Fluoroskopie bei Frakturreparaturen, Gelenk- und Trauma-Interventionen widerspiegelt.

Segmentanalyse

Der C-Arms-Markt wird durch eine Kombination aus Wachstum des Verfahrensvolumens und Technologie-Erneuerungszyklen geprägt, wobei Käufer konsistente Bildqualität, Dosismanagement und schnellere Raumumschläge priorisieren. Beschaffungsentscheidungen konzentrieren sich zunehmend auf Systeme, die die Positionierungszeit reduzieren, wiederholbare Workflows unterstützen und sich nahtlos in die Prozesse des Operationssaals integrieren. Wartungsfähigkeit, Betriebszeit und vorhersehbare Gesamtkosten des Eigentums bleiben zentrale Bewertungskriterien, insbesondere für Umgebungen mit hoher Nutzung.

Über alle Endnutzer hinweg verankern Krankenhäuser weiterhin die Nachfrage aufgrund höherer Fallzahlen und der Nutzung durch mehrere Fachrichtungen, aber die ambulante Migration erweitert stetig das Chancenfeld in ambulanten Einrichtungen und Fachkliniken. Da Anbieter Produktivität und Standardisierung anstreben, legen Anbieter den Schwerpunkt auf Workflow-Automatisierung, konfigurierbare Plattformen und Upgrade-Pfade, die die Systemlebensdauer verlängern und die klinische Vielseitigkeit verbessern, ohne einen vollständigen Austausch zu erfordern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Mobile C-Bögen machten den größten Anteil von 74,20% im Jahr 2025 aus. Diese Führungsposition wird durch ihre Flexibilität unterstützt, mehrere Räume und Abteilungen zu bedienen, was eine höhere Nutzung im Vergleich zu festen Installationen ermöglicht. Mobile Konfigurationen passen auch zu durchsatzorientierten Operationssälen, in denen schnelles Positionieren und wiederholbare Arbeitsabläufe die Prozedurzeit und die Belastung des Personals reduzieren. Darüber hinaus werden mobile Plattformen häufig in Umgebungen bevorzugt, die Kapitalkostenbeschränkungen mit breiter prozeduraler Abdeckung ausgleichen, was sie zur praktischsten Wahl in einer Vielzahl von Einrichtungen macht.

Nach Anwendungseinblicken

Orthopädie & Trauma machten den größten Anteil von 32,40% im Jahr 2025 aus. Das Segment führt, weil orthopädische und Traumaverfahren häufig Echtzeitbildgebung für Ausrichtung, Fixierung und Überprüfung während komplexer Eingriffe erfordern. Hohe Prozedurhäufigkeit und Abhängigkeit von Notfällen schaffen eine konsistente Nutzung von C-Bögen in diesem Umfeld. Die Breite der orthopädischen Arbeitsabläufe unterstützt auch wiederkehrende Upgrades, da Anbieter nach besserer Bildklarheit, schnellerem Setup und dosisoptimierten Protokollen streben.

Nach Endbenutzereinblicken

Krankenhäuser (öffentlich & privat) machten den größten Anteil von 62,80% im Jahr 2025 aus. Krankenhäuser führen aufgrund ihrer breiten chirurgischen Serviceangebote, höherer Patientenzahlen mit höherem Schweregrad und kontinuierlicher Nachfrage in Fachgebieten, die auf intraoperative Bildgebung angewiesen sind. Beschaffungen in Krankenhäusern spiegeln auch einen stärkeren Fokus auf Interoperabilität, Governance und Serviceabdeckung wider, um die Betriebszeit zu schützen. Ersatzzyklen werden durch hohe Nutzungsraten und die fortlaufende Modernisierung von Bildgebungsflotten in Operationssälen, Notfall- und Interventionsumgebungen aufrechterhalten.

Nach Detektoreinblicken

Flachdetektoren führen bei vielen neuen Beschaffungen aufgrund ihrer starken Bildleistung und Workflow-Effizienz für anspruchsvolle Verfahren. Die Käuferpräferenz wird durch Dosismanagement-Fähigkeiten und die Konsistenz der Visualisierung in einer Vielzahl klinischer Anwendungsfälle beeinflusst. Bildverstärkersysteme sind jedoch weiterhin bei kostenempfindlichen Käufen und älteren Flotten präsent, insbesondere dort, wo Budgets grundlegende Fluoroskopiefunktionalität priorisieren. Daher ist die Wahl des Detektors oft eine Funktion des Fallmixes, des Budgets der Einrichtung und des Upgrade-Zeitpunkts.

Nach Technologieeinblicken

2D-Bildgebungstechnologie bleibt der am weitesten verbreitete Ansatz in routinemäßigen intraoperativen Arbeitsabläufen, da sie den Anforderungen von Hochvolumenverfahren entspricht und standardisierte Operationssaalprotokolle unterstützt. Die Einführung von 3D-Bildgebung ist am stärksten dort, wo fortschrittliche Visualisierung die Ergebnisse materiell verbessert, wie bei komplexen orthopädischen, Wirbelsäulen- und Interventionsabläufen. Investitionsentscheidungen wägen oft den zusätzlichen klinischen Nutzen gegen die Systemkosten und die Infrastrukturbereitschaft ab. Im Laufe der Zeit wird erwartet, dass Workflow-Automatisierung und navigationsbereite Konfigurationen die Rolle der fortschrittlichen Bildgebung in Umgebungen mit höherem Schweregrad stärken.

Nach Installations- / Mobilitätseinblicken (Modell)

Mobile Systeme werden weiterhin stark bevorzugt, da sie die Flexibilität bei der Bereitstellung maximieren und eine Abdeckung mehrerer Räume ohne größere infrastrukturelle Änderungen ermöglichen. Feste und montierte Konfigurationen werden typischerweise in spezialisierten Suiten ausgewählt, in denen das Workflow-Design, die Raumplanung und die hohe Verfahrensintensität dedizierte Installationen rechtfertigen. Decken- und bodenmontierte Ansätze werden durch die Anordnung der Einrichtung, Sterilitätsüberlegungen und die Notwendigkeit beeinflusst, Unordnung in komplexen Prozedurräumen zu reduzieren. Insgesamt spiegelt die Modellwahl ein Gleichgewicht zwischen Nutzungsintensität, Infrastrukturzwängen und der langfristigen Service-Line-Strategie der Einrichtung wider.

Markttreiber für C-Bögen

Ausweitung minimal-invasiver und bildgeführter Verfahren

Minimal-invasive Techniken stützen sich auf Echtzeit-Visualisierung, um die Genauigkeit zu verbessern und wiederholte Eingriffe zu reduzieren. Da die Verfahrensvolumina in Orthopädie, kardiovaskulärer Versorgung und Schmerzmanagement zunehmen, bleibt die Nachfrage nach intraoperativer Bildgebung strukturell unterstützt. Anbieter streben auch nach Workflow-Zuverlässigkeit, um Zeitvariabilität in Operationssälen zu reduzieren. Dies verstärkt die Ersatz- und Upgrade-Aktivitäten in den installierten C-Bogen-Flotten. Darüber hinaus standardisieren Krankenhäuser zunehmend Bildgebungsprotokolle über Service-Linien hinweg, um die Konsistenz zu verbessern und die Bedienervariabilität zu reduzieren. Mit zunehmender Fallkomplexität steigt die Nachfrage nach Systemen, die stabile Bildqualität und dosisoptimierte Leistung über längere Verfahren hinweg liefern.

- Zum Beispiel hat der mobile C-Bogen Vision RFD 3D von Ziehm eine deutlich geringere Strahlenbelastung als der Medtronic O-arm O2 bei zervikalen 3D-Scans gezeigt, während er eine ausreichende Bildqualität für die intraoperative Kontrolle aufrechterhält und ALARA-konforme minimal-invasive Wirbelsäulen-Workflows unterstützt.

Modernisierung und Ersatz veralteter Bildgebungsflotten

Viele Einrichtungen betreiben gemischte Flotten mit unterschiedlichen Leistungsniveaus und Serviceprofilen. Ersatzzyklen werden durch den Bedarf an verbesserter Bildklarheit, Dosismanagement-Funktionen und höheren Erwartungen an die Betriebszeit angetrieben. Die Standardisierung über Räume und Standorte hinweg fördert zudem die Beschaffung konsistenter Plattformen. Serviceverträge und Lebenszyklusökonomien spielen eine bedeutende Rolle bei Modernisierungsentscheidungen. Einrichtungen priorisieren auch Geräte, die ungeplante Ausfallzeiten reduzieren und eine vorhersehbare Wartungsplanung unterstützen, insbesondere in hochfrequentierten Operationssälen. Upgrades werden oft durch messbare Workflow-Gewinne gerechtfertigt, wie schnellere Positionierung, weniger Wiederholungen und verbesserter klinischer Durchsatz.

Durchsatz- und Produktivitätsanforderungen von Krankenhäusern

Hochvolumige chirurgische Umgebungen priorisieren Systeme, die die Einrichtungszeit verkürzen und die Wiederholbarkeit der Positionierung verbessern. Workflow-Optimierung verbessert die Planungszuverlässigkeit und erhöht die Raumauslastung. Diese betrieblichen Prioritäten schaffen Nachfrage nach Konfigurationen, die Bildgebungsschritte vereinfachen und die Arbeitsbelastung des Personals reduzieren. Produktivitätsorientierte Beschaffung unterstützt eine stetige Nachfrage, selbst in budgetbeschränkten Umgebungen. Krankenhäuser bewerten C-Bögen zunehmend basierend auf dem Gesamteinfluss auf die Verfahrenszeit, einschließlich der Häufigkeit der Neupositionierung und der einfachen Verwaltung steriler Workflows. Da der Personalmangel anhält, steigt die Nachfrage nach Systemen, die die Bedienung vereinfachen und die Abhängigkeit von hochspezialisiertem Bildgebungspersonal verringern.

Ambulante Migration und verteilte Versorgung

Ein wachsender Anteil von Verfahren verlagert sich in ambulante Einrichtungen und Fachkliniken, wodurch sich der adressierbare Markt über große Krankenhäuser hinaus erweitert. Diese Standorte legen typischerweise Wert auf kompakte Flächen, Benutzerfreundlichkeit und kosteneffiziente Eigentumsmodelle. Die verteilte Natur der Versorgung erhöht die Nachfrage nach flexiblen, mobilen Bildgebungslösungen. Anbieter, die Produktkonfigurationen an ambulante Arbeitsabläufe anpassen, verschaffen sich einen Vorteil. ASCs und Fachkliniken bevorzugen auch Systeme mit schneller Einrichtung und intuitiven Bedienelementen, um einen schnellen Raumwechsel mit schlanker Personalbesetzung zu unterstützen. Finanzierung, Servicepakete und Upgrade-Möglichkeiten werden zu wichtigen Unterscheidungsmerkmalen, da ambulante Anbieter nach vorhersehbaren Kosten und zuverlässiger Betriebszeit suchen.

- Zum Beispiel integriert GE HealthCares OEC One CFD ein 4K-Display und ein Bedienfeld in einem einzigen All-in-One-Mobil-C-Arm mit einer fünfminütigen Standby-Stromfunktion, die schnelle Transporte zwischen ambulanten Operationsräumen ohne Datenverlust ermöglicht und flexible Einsätze in ambulanten Arbeitsabläufen unterstützt.

Herausforderungen des C-Arm-Marktes

Budgetbeschränkungen und Kapitalbeschaffungszyklen beeinflussen weiterhin den Kaufzeitpunkt und die Konfigurationsentscheidungen. Einrichtungen priorisieren oft wesentliche Upgrades, was die Einführung von höherwertigen Systemen verzögern kann, es sei denn, der klinische Nutzen ist klar nachgewiesen. Darüber hinaus können lange Ausschreibungszyklen und Genehmigungsanforderungen die Entscheidungsfindung verlangsamen, insbesondere in öffentlichen Systemen. Diese Faktoren führen zu Schwankungen in der jährlichen Nachfrage trotz stabiler langfristiger Grundlagen.

- Zum Beispiel wurden im PPP-Radiologieprogramm der Regierung von Maharashtra Angebote für CT/MRT-Zentren in drei Krankenhausclustern unter einem einstufigen Verfahren mit einer Angebotsgültigkeit von mindestens 180 Tagen strukturiert, was zu verlängerten Entscheidungszyklen führte, bevor die Gerätevergaben abgeschlossen wurden.

Betriebskomplexität und Serviceabhängigkeit stellen ebenfalls Herausforderungen dar. Ausfallrisiken, Teileverfügbarkeit und Service-Reaktionsfähigkeit können den Wert, der durch Bildgebungsplattformen geliefert wird, erheblich beeinflussen. Einrichtungen mit begrenztem technischem Personal könnten Schwierigkeiten haben, eine konsistente Leistung ohne robuste Unterstützung durch den Anbieter aufrechtzuerhalten. Infolgedessen prüfen Käufer zunehmend die Gesamtkosten des Eigentums, den Serviceumfang und Lebenszyklusgarantien.

Trends und Chancen im C-Arm-Markt

Die produktzentrierte Positionierung auf Arbeitsabläufe wird immer prominenter, wobei Anbieter Funktionen betonen, die die Positionierungszeit verkürzen, Bildgebungsschritte straffen und die Wiederholbarkeit über verschiedene Verfahrenstypen verbessern. Systeme, die standardisierte Protokolle unterstützen und die Bedienervariabilität reduzieren, werden zunehmend bevorzugt. Der Wandel hin zu Produktivitätskennzahlen im Operationssaal schafft Chancen für Plattformen, die auf Durchsatz und nicht nur auf Bildqualität ausgelegt sind. Upgrade-Möglichkeiten und modulare Verbesserungen können auch die Kundenbindung im Laufe der Zeit stärken.

- Zum Beispiel zeigte der KI-gestützte, kamerabasierte Workflow für CT von Philips’ Precise Position eine Reduzierung der durchschnittlichen Vorbereitungszeit um 54 %, von 79,4 Sekunden bei manueller Positionierung auf 36,8 Sekunden, während die Zentrierungsgenauigkeit in der klinischen Praxis von 68 % auf 93 % verbessert wurde.

Die Möglichkeiten erweitern sich in ambulanten und spezialisierten Pflegeeinrichtungen, wo Platzbedarf, Benutzerfreundlichkeit und wirtschaftliche Effizienz die Beschaffung antreiben. Tragbare und mobilfreundliche Konfigurationen ermöglichen eine breitere Nutzung in kleineren Behandlungsräumen und verteilten Netzwerken. Anbieter können Wachstum erzielen, indem sie Produktpakete an ambulante Budgets und Personalrealitäten anpassen. Partnerschaften, die Schulung, Serviceabdeckung und Workflow-Integration unterstützen, können die Akzeptanz in diesen Umgebungen weiter verbessern.

Regionale Einblicke

Nordamerika

Nordamerika machte 52,90 % im Jahr 2025 aus, unterstützt durch starke Kapitalinvestitionskapazitäten, hohe Verfahrensvolumina und große installierte Basen in Krankenhäusern und ambulanten Einrichtungen. Die Beschaffung wird stark von Erwartungen an die Betriebszeit, Serviceabdeckung und Workflow-Standardisierung über multi-site Gesundheitssysteme hinweg beeinflusst. Ersatz- und Upgrade-Zyklen werden durch Produktivitätsziele in Operationssälen und die Notwendigkeit, eine konsistente Bildgebungsleistung aufrechtzuerhalten, verstärkt. Fortschrittliche Konfigurationen gewinnen an Bedeutung, wo klinische Komplexität und Durchsatzanforderungen höhere Gesamtkosten rechtfertigen.

Europa

Europa repräsentierte 20,80 % im Jahr 2025, was die stetige Nachfrage aus ausgereiften Gesundheitssystemen und strukturierten Modernisierungsprogrammen widerspiegelt. Käufer priorisieren oft Standardisierung, Beschaffungskonformität und langfristigen Lebenszykluswert. Ersatzzyklen bleiben konsistent aufgrund der Notwendigkeit, gemischte Flotten zu erneuern und Zuverlässigkeit in hochfrequentierten chirurgischen Umgebungen zu gewährleisten. Die Nachfrage bleibt sowohl in großen Krankenhäusern als auch in spezialisierten Zentren bestehen, da Anbieter weiterhin chirurgische Workflows optimieren.

Asien-Pazifik

Asien-Pazifik hielt 17,60 % im Jahr 2025, unterstützt durch die Erweiterung der chirurgischen Kapazität, das Wachstum der Verfahrensvolumina und die fortschreitende Einführung bildgeführter Workflows. Die Region umfasst ein breites Spektrum an Beschaffungsprofilen, von Premium-Installationen in großen städtischen Zentren bis hin zu wertorientierter Nachfrage in Entwicklungsmärkten. Der Ausbau der Infrastruktur und der breitere Zugang zu chirurgischen Dienstleistungen unterstützen die fortlaufende Platzierung von Geräten. Im Laufe der Zeit wird erwartet, dass die Modernisierung von Krankenhausnetzwerken und die steigende Kapazität ambulanter Verfahren das Wachstum weiter vorantreiben.

Lateinamerika

Lateinamerika machte 5,20 % im Jahr 2025 aus, wobei die Nachfrage in größeren privaten Netzwerken und großen öffentlichen Zentren konzentriert ist. Die Beschaffung wird von Budgetempfindlichkeit, Serviceabdeckung und der Verfügbarkeit von Finanzierungsmodellen beeinflusst. Der Zeitpunkt für Ersatz kann ungleichmäßig sein, aber gezielte Modernisierungsprogramme unterstützen periodische Nachfragespitzen. Wachstumschancen bestehen dort, wo die Expansion des privaten Sektors und das Wachstum spezialisierter Verfahren den Bedarf an intraoperativer Bildgebung erhöhen.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika repräsentierten 3,50% im Jahr 2025, wobei die Nachfrage sich auf gut finanzierte Gesundheitssysteme und städtische Zentren konzentrierte. Der Einkauf ist oft projektgetrieben, verbunden mit Kapazitätserweiterung und Modernisierung der chirurgischen Infrastruktur. Die Variabilität zwischen den Ländern bleibt ein entscheidendes Merkmal, das die Marktvorhersehbarkeit beeinflusst. Chancen sind am stärksten dort, wo Investitionsprogramme für Krankenhäuser und die Erweiterung der Spezialversorgung die Intensität der Verfahren erhöhen.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite des Portfolios, die Servicepräsenz und die Fähigkeit, konsistente Workflow-Ergebnisse in unterschiedlichen Verfahrensumgebungen zu liefern, geprägt. Anbieter differenzieren sich durch Bildgebungsleistung, Benutzerfreundlichkeit, Dosismanagement-Fähigkeiten und Upgrade-Pfade, die den Lebenszykluswert schützen. Die Produktpositionierung betont zunehmend die Produktivität in Operationssälen, Integrationsbereitschaft und langfristige Wartungsfähigkeit. Starke Vertriebs- und Servicenetzwerke bleiben entscheidend, um Ausschreibungen zu gewinnen und die Expansion der installierten Basis aufrechtzuerhalten.

GE HealthCare Technologies Inc. ist als führender Anbieter mit umfassender chirurgischer Bildgebungsabdeckung und einem Schwerpunkt auf Plattformskalierbarkeit in verschiedenen klinischen Anwendungsfällen positioniert. Der Ansatz des Unternehmens richtet die Produktentwicklung typischerweise an der Workflow-Effizienz und der Optimierung der Nutzung aus, um die Einführung in Umgebungen mit hohem Volumen zu unterstützen. Die Wettbewerbsstärke wird auch durch die Serviceinfrastruktur und die Fähigkeit unterstützt, Bereitstellungen über Multi-Site-Netzwerke hinweg zu standardisieren. Diese Positionierung hilft, die Relevanz sowohl in Ersatzzyklen als auch bei der Erweiterung neuer Kapazitäten aufrechtzuerhalten.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- GE HealthCare Technologies Inc. (GE HealthCare)

- Siemens Healthineers AG (Siemens Healthcare GmbH)

- Koninklijke Philips N.V. (Philips Healthcare)

- Canon Medical Systems Corporation

- Shimadzu Corporation

- Ziehm Imaging GmbH

- FUJIFILM Holdings Corporation (FUJIFILM Corporation)

- Hologic, Inc.

- Genoray Co., Ltd.

- DMS Imaging (DMS Group)

- Eurocolumbus s.r.l.

- Allengers Medical Systems Ltd.

- Trivitron Healthcare

- Mindray Medical International Ltd.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Januar 2026 brachte Siemens Healthineers ein C-Bogen-System der nächsten Generation auf den Markt, das 3D-Bildgebung und KI-unterstützte Visualisierung zur Unterstützung minimalinvasiver Operationen und interventioneller Kardiologieverfahren bietet.

- Im Dezember 2025 führte GE Healthcare eine neue C-Bogen-Lösung für die nordamerikanischen Märkte ein, die sich auf fortschrittliche Bildgebungsleistung für chirurgische und interventionelle Anwendungen konzentriert.

- Im November 2025 gab Philips Healthcare (Koninklijke Philips N.V.) die Installation seines 5.000. Zenition mobilen C-Bogen-Systems weltweit bekannt und hob den erweiterten globalen Zugang zu seiner chirurgischen Bildgebungsplattform hervor.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktname |

C-Bogen-Markt |

| Marktgröße im Jahr 2025 |

USD 2,136.14 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 2,887.58 Millionen |

| Wachstumsrate (CAGR) |

4,4% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Historischer Zeitraum |

2021–2025 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp; Nach Anwendung; Nach Endbenutzer; Nach Detektor; Nach Technologie; Nach Installation / Mobilität (Modell); Nach Region |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Führender regionaler Anteil (2025) |

Nordamerika: 52,90% |

| Profilierte Schlüsselunternehmen |

14 Unternehmen |

| Abgedeckte Unternehmen |

GE HealthCare, Siemens Healthineers, Philips, Canon Medical, Shimadzu, Ziehm Imaging, FUJIFILM, Hologic, Genoray, DMS Imaging, Eurocolumbus, Allengers, Trivitron, Mindray |

| Anzahl der Seiten |

340 |

Segmente

- Nach Produkttyp

- Mobile C-Bögen

- Mini C-Bögen

- Vollständige C-Bögen

- Feste C-Bögen (Feste Einheiten)

- Nach Anwendung

- Orthopädie & Trauma

- Kardiologie / Herz-Kreislauf-Chirurgie

- Neurologie / Neurochirurgie

- Gastroenterologie / Gastrointestinale Chirurgie

- Onkologie

- Urologie

- Schmerzmanagement

- Allgemeinchirurgie

- Zahnmedizin

- Andere

- Nach Endbenutzer

- Krankenhäuser (Öffentlich & Privat)

- Diagnose- / Bildgebungszentren

- Fachkliniken

- Ambulante Chirurgiezentren (ASCs)

- Andere (z.B. praxisbasierte Labore, kleine Zentren)

- Nach Detektor

- Flachbilddetektoren

- Bildverstärker

- Nach Technologie

- 2D-Bildgebungstechnologie

- 3D-Bildgebungstechnologie

- Nach Installation / Mobilität (Modell)

- Bodenmontierte C-Bögen

- Deckenmontierte C-Bögen

- Feste Systeme

- Mobile Systeme

- Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas