Marktübersicht

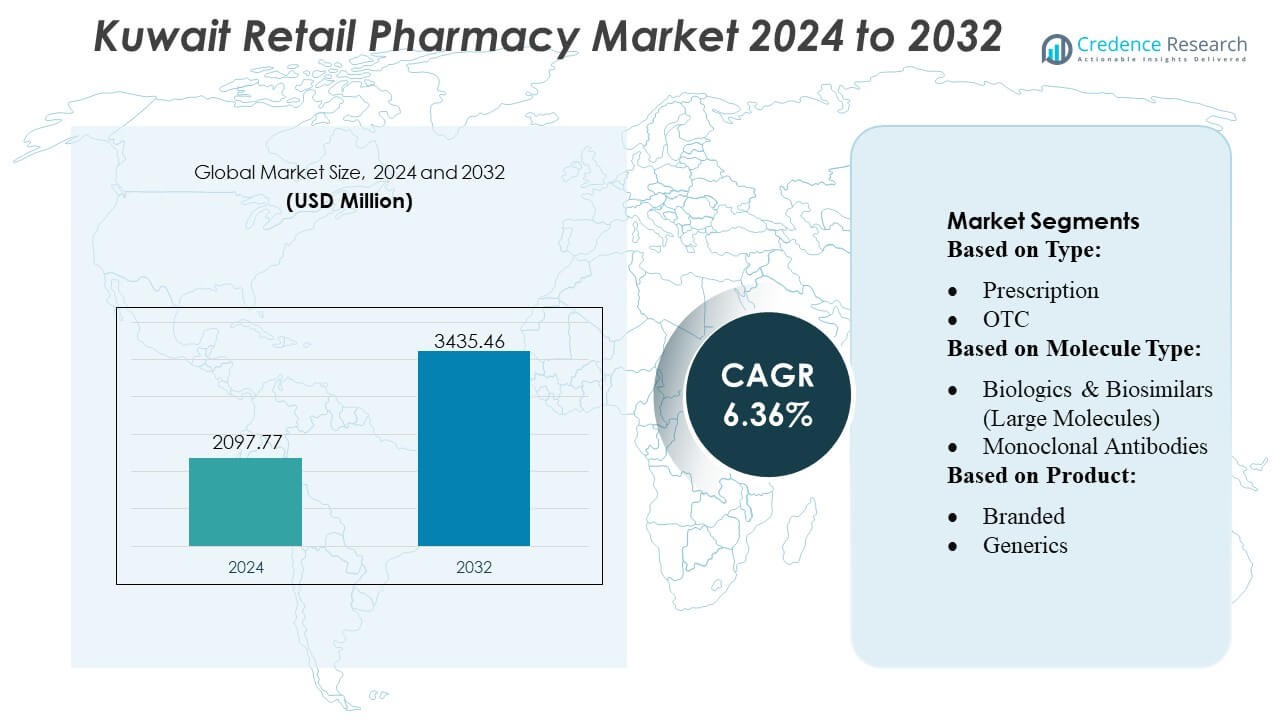

Der Markt für Einzelhandelsapotheken in Kuwait wurde im Jahr 2024 mit 2.097,77 Millionen USD bewertet und wird voraussichtlich bis 2032 3.435,46 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,36% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Einzelhandelsapotheken in Kuwait 2024 |

USD 2097,77 Millionen |

| Markt für Einzelhandelsapotheken in Kuwait, CAGR |

6,36% |

| Marktgröße der Einzelhandelsapotheken in Kuwait 2032 |

USD 3435,46 Millionen |

Der Markt für Einzelhandelsapotheken in Kuwait wird durch eine Mischung aus multinationalen Pharma-Lieferanten, regionalen Distributoren und großen inländischen Apothekenketten geprägt, die die Produktverfügbarkeit, therapeutische Vielfalt und Serviceinnovation im ganzen Land vorantreiben. Große Unternehmen, die den Markt beliefern, unterstützen zusammen mit starken lokalen Einzelhandelsbetreibern den breiten Zugang zu Medikamenten für chronische Erkrankungen, Spezialmedikamenten und Wellness-Produkten. Der Wettbewerb intensiviert sich, da Apotheken digitale Bestellungen, die Erfüllung von E-Rezepten und Lieferdienste nach Hause ausbauen, um die Kundenbindung zu stärken. Kuwait-Stadt bleibt die führende Region mit einem genauen Marktanteil von 34–36%, unterstützt durch seine hohe Bevölkerungsdichte, fortschrittliche Gesundheitsinfrastruktur und starke Nachfrage nach Marken- und Spezialtherapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Einzelhandelsapotheken in Kuwait erreichte 2024 2.097,77 Millionen USD und wird voraussichtlich bis 2032 3.435,46 Millionen USD erreichen, mit einem Wachstum von 6,36% CAGR, was eine konstante Nachfrage nach Therapien für chronische Erkrankungen und expandierende Netzwerke von Einzelhandelsapotheken widerspiegelt.

- Zu den Markttreibern gehören die steigende Prävalenz chronischer Krankheiten, wachsende versicherungsbasierte Ausgaben für Rezepte und die schnelle digitale Adoption durch E-Rezepte, mobile Bestellungen und Plattformen für die Lieferung am selben Tag.

- Wichtige Trends konzentrieren sich auf die Ausweitung der Abgabe von Spezialmedikamenten, eine höhere Akzeptanz von Generika und die steigende Verbrauchernachfrage nach Wellness-Produkten, präventiven Pflegeartikeln und diagnostischen Selbsttest-Kits.

- Der Wettbewerb intensiviert sich, da Einzelhandelsketten die Beschaffung optimieren, therapeutische Sortimente erweitern und digitale Fähigkeiten stärken, während unabhängige Apotheken sich durch persönliche Beratung und Nachbarschaftszugänglichkeit differenzieren.

- Regional führt Kuwait-Stadt mit einem Marktanteil von 34–36%, gefolgt von Hawalli und Farwaniya, während das Rezeptsegment den Gesamtumsatz dominiert, unterstützt durch starke Nachfrage nach Therapien für chronische Erkrankungen und Markenmedikamenten.

Marktsegmentierungsanalyse:

Nach Typ

Der Einzelhandelsapothekenmarkt in Kuwait wird von verschreibungspflichtigen Medikamenten dominiert, die etwa 58–60 % des gesamten Einzelhandelsapothekenumsatzes ausmachen. Dies ist auf die starke Prävalenz chronischer Krankheiten, steigende Facharztkonsultationen und zunehmende versicherungsunterstützte Medikamentenkäufe zurückzuführen. Die Nachfrage intensiviert sich, da Apotheken zunehmend die Erfüllung von E-Rezepten und automatisierte Abgabesysteme integrieren, um Genauigkeit und Arbeitsablauf-Effizienz zu verbessern. OTC-Produkte erfassen den verbleibenden Anteil, unterstützt durch die Verbraucherpräferenz für Selbstversorgung, schnellen Zugang und von Apothekern geleitete Therapien für häufige Beschwerden; jedoch bleiben verschreibungspflichtige Medikamente die dominierende Kategorie, da regulatorische Rahmenbedingungen weiterhin kontrollierte therapeutische Wege und strukturierte klinische Aufsicht priorisieren.

- Zum Beispiel hat Merck & Co., Inc. kürzlich seine Impfstoffproduktionskapazität erweitert, indem neue Einweg-Bioreaktor-Suiten mit einer Produktionskapazität von 2.000 Litern pro Einheit in Betrieb genommen wurden, um die hochpräzise Biologika-Ausgabe zu unterstützen, die Chargenkonsistenz zu verbessern und die globale Lieferzuverlässigkeit zu beschleunigen.

Nach Molekültyp

Konventionelle Medikamente (kleine Moleküle) halten mit einem Marktanteil von 62–65 % den größten Anteil, angetrieben durch weitverbreitete Verwendung bei chronischen und akuten Erkrankungen, etablierte Präsenz in Arzneimittellisten und Erschwinglichkeit. Ihre Dominanz wird durch Kuwaits hohe Verschreibungsvolumina für Herz-Kreislauf-, Stoffwechsel- und Infektionskrankheiten verstärkt. Großmolekulare Therapien – einschließlich Biologika, monoklonaler Antikörper, Impfstoffe sowie Zell- und Gentherapien – gewinnen an Dynamik, da Krankenhäuser und Spezialapotheken fortschrittliche Behandlungsprotokolle übernehmen, obwohl ihr Gesamtanteil aufgrund höherer Kosten und spezieller Handhabungsanforderungen niedriger bleibt. Die beschleunigte Einführung von Biosimilars stärkt den Zugang zu fortschrittlichen Immunologie- und Onkologie-Therapien weiter und formt allmählich die Dynamik des Molekülmixes um.

- Zum Beispiel demonstrierte AstraZeneca bedeutende Biologika-Produktionskapazitäten durch die Implementierung integrierter kontinuierlicher Bioproduktionsplattformen (ICB) in seinen fortschrittlichen Zellkulturanlagen. Während das Unternehmen eine Vielzahl von Maßstäben nutzt, einschließlich Einweg-Bioreaktoren mit 2.000 Litern, um eine Produktivität zu erreichen, die mit großen Edelstahlanlagen konkurriert, liegt die Kerninnovation im kontinuierlichen Prozess selbst.

Nach Produkt

Markenmedikamente führen den Markt mit einem geschätzten Anteil von 66–68 % an, unterstützt durch starke Präferenz der Ärzte, hohe wahrgenommene Qualität und tiefe Durchdringung multinationaler Pharmaunternehmen über Einzelhandelskanäle. Kuwaits regulatorischer Schwerpunkt auf qualitätsgesicherte Importe und seine Abhängigkeit von führenden globalen Herstellern verstärken die Dominanz der Markenprodukte. Generika expandieren stetig, da politische Entscheidungsträger kostengünstige Therapieoptionen fördern und Versicherer Substitutionen zur Ausgabenverwaltung unterstützen, dennoch behalten Markenprodukte einen größeren Anteil aufgrund von Patientenloyalität und begrenzter inländischer Produktion. Die wachsende Belastung durch chronische Krankheiten und starke Markenbindung verankern Markenmedikamente weiterhin als führende Produktkategorie.

Wichtige Wachstumsfaktoren

1. Zunehmende Belastung durch chronische Krankheiten stärkt das Verschreibungsvolumen

Kuwaits zunehmende Prävalenz chronischer Erkrankungen – einschließlich Diabetes, Bluthochdruck und Herz-Kreislauf-Erkrankungen – erhöht die Nachfrage nach langfristigen Verschreibungstherapien erheblich. Einzelhandelsapotheken verzeichnen einen anhaltenden Kundenstrom, da Patienten kontinuierlich Medikamente, Glukoseüberwachungsgeräte und Herz-Kreislauf-Medikamente benötigen. Von der Regierung geführte Screening-Programme erhöhen die Raten früher Diagnosen, was die verschreibungsbasierten Verkäufe weiter ankurbelt. Der Übergang zu einer strukturierten Krankheitsverwaltung, unterstützt durch versicherungsbasierte Medikamentenpläne, verbessert die Therapietreue und sorgt für wiederkehrende Einnahmen. Apotheken investieren auch in digitale Nachfüll-Erinnerungen und automatisierte Abgabesysteme, um die Serviceeffizienz zu stärken und gleichzeitig den konsistenten therapeutischen Zugang für chronisch kranke Patienten zu unterstützen.

- Beispielsweise unterstützt AbbVie Inc. die Kontinuität der chronischen Versorgung durch sein Netzwerk zur Herstellung von Biologika, einschließlich seiner Biologika-Anlage in Singapur, die mit zwei 15.000-Liter-Bioreaktoren im kommerziellen Maßstab ausgestattet ist und eine hohe Kapazität und konsistente Produktion für Immuntherapien ermöglicht, die eine ununterbrochene globale Versorgung erfordern.

2. Erweiterung der Krankenversicherungsdeckung und Erstattungsunterstützung

Die breitere Einführung von arbeitgebergestützten und privaten Krankenversicherungsplänen erhöht die Erschwinglichkeit und Zugänglichkeit von verschreibungspflichtigen Medikamenten und beschleunigt die Nutzung von Einzelhandelsapotheken. Die Ausweitung der Deckung reduziert die Eigenkosten für essentielle Therapien und ermutigt Patienten, sich an höherwertige Behandlungen zu halten. Apotheken profitieren von steigenden erstattungsfähigen Transaktionen, schnellerem Verschreibungsumschlag und größerer Nachfrage nach Medikamenten gegen chronische Krankheiten, Spezialtherapien und diagnostischen Verbrauchsmaterialien. Vereinfachte digitale Abwicklungsprozesse und die Integration von Versicherern und Apotheken verbessern die Betriebseffizienz. Während Kuwait daran arbeitet, sein Finanzierungsrahmen im Gesundheitswesen zu stärken, gewinnen Einzelhandelsapotheken ein stabileres und vorhersehbareres Einnahmenumfeld, das durch versicherte Verbraucherausgaben unterstützt wird.

- Beispielsweise erhöhte Bristol-Myers Squibb die globale Fertigungsresilienz, indem es seine fortschrittliche Biologika-Anlage in Devens nutzte, die ein wesentlicher Bestandteil seines globalen Liefernetzwerks ist. Der Standort verwendet sowohl traditionelle großvolumige Chargenverarbeitung (z. B. sechs 20.000-Liter-Bioreaktoren) für Produkte mit hohem Volumen wie monoklonale Antikörper als auch eine separate, spezialisierte Einrichtung, die der schnellen, patientenspezifischen Herstellung personalisierter Zelltherapien gewidmet ist.

3. Schnelle Expansion digitaler Gesundheits- und Omnichannel-Apothekendienste

Die digitale Einführung – einschließlich E-Rezepten, mobiler Bestellungen, Lieferung am selben Tag und virtueller Apothekerunterstützung – verändert die Landschaft der Einzelhandelsapotheken in Kuwait. Verbraucher verlangen zunehmend nach Bequemlichkeit, was Apotheken dazu veranlasst, Online-Shops, Live-Medikamentenberatung und automatisierte Bestellverfolgung zu implementieren. Die Unterstützung der Regierung für digitale Gesundheitsabläufe beschleunigt die Einführung vernetzter Apothekenmodelle. Omnichannel-Dienste stärken das Patientenengagement, indem sie Wartezeiten verkürzen, die Sichtbarkeit der Medikamentenverfügbarkeit verbessern und Nachfüllprozesse vereinfachen. Einzelhandelsketten, die in integriertes Bestandsmanagement und digitale Abgabesysteme investieren, gewinnen Wettbewerbsvorteile, da das Kundenerlebnis zu einem wichtigen Kriterium für die Apothekenpräferenz wird.

Wichtige Trends & Chancen

1. Wachsende Verschiebung hin zu präventiven und wellnessorientierten Einzelhandelsangeboten

Einzelhandelsapotheken in Kuwait erweitern zunehmend ihre Portfolios, um präventive Gesundheitsprodukte, Nutraceuticals, diagnostische Selbsttest-Kits und Wellness-Ergänzungen einzuschließen. Das steigende Verbraucherinteresse an Immunität, Stoffwechselgesundheit, Hautpflege und Fitness treibt die Nachfrage nach hochwertigen OTC-Angeboten an. Apotheken nutzen diesen Trend, indem sie spezielle Wellness-Bereiche einrichten und personalisierte Beratungsdienste von geschulten Apothekern anbieten. Diese Verschiebung eröffnet Möglichkeiten für Cross-Selling und Produktkategorien mit höheren Margen, während die Abhängigkeit von Verschreibungseinnahmen verringert wird. Das wellnessorientierte Modell positioniert Apotheken als ganzheitliche Gesundheitsunterstützungszentren jenseits der traditionellen Medikamentenabgabe.

- Zum Beispiel demonstrierte Pfizer kürzlich seine Produktionsstärke, indem es 2021 weltweit über 3 Milliarden Dosen seines mRNA-basierten COVID-19-Impfstoffs herstellte — ein Meilenstein, der durch die Straffung des Produktionszyklus an mehreren Standorten erreicht wurde, wodurch sich die Chargenumlaufzeiten von 110 auf 60 Tage verkürzten.

2. Expansion von Spezialapotheken und hochwertigen biologischen Therapien

Da Kuwait fortschrittlichere Behandlungsprotokolle in der Onkologie, Immunologie und bei seltenen Krankheiten übernimmt, steigt die Nachfrage nach hochwertigen Biologika und Spezialmedikamenten. Einzelhandelsapotheken arbeiten zunehmend mit Distributoren und Spezialpflegezentren zusammen, um temperaturempfindliche Biologika, monoklonale Antikörper und Biosimilars zu verwalten, die kontrollierte Lagerung und professionelle Handhabung erfordern. Dieser Trend schafft Möglichkeiten für Apotheken, sich durch klinische Beratung, Programme zur Biologika-Adhärenz und Infusionsunterstützungskoordination zu differenzieren. Das Wachstum bei Spezialtherapeutika erweitert das Umsatzpotenzial, insbesondere für Ketten, die in der Lage sind, fortschrittliche Kühlkettenlogistik und spezialisierte Abgabefähigkeiten zu entwickeln.

- Zum Beispiel stärkte Novartis seine globalen Versorgungskapazitäten erheblich, indem es weltweit mehr als 30 Produktionsstandorte betrieb und 2024 über 20 Milliarden Behandlungen herstellte, darunter kleine Moleküle, große Moleküle, Zell- & Gentherapien und Radioligand-Therapien — was eine robuste, diversifizierte Produktion für globale Märkte sicherstellt.

3. Zunehmende Lokalisierung und pharmazeutische Zusammenarbeit auf GCC-Ebene

Kuwait profitiert von der Ausweitung der regionalen Zusammenarbeit, die darauf abzielt, die pharmazeutischen Lieferketten zu stärken und die Importabhängigkeit zu verringern. GCC-Gemeinschaftsbeschaffungsinitiativen, harmonisierte regulatorische Standards und Unterstützung für die regionale Herstellung schaffen Möglichkeiten für Einzelhandelsapotheken, stabilere und kosteneffizientere Produktflüsse zu sichern. Da lokale und regionale Produzenten die Produktion skalieren, erhalten Apotheken Zugang zu wettbewerbsfähigen Generika, Biosimilars und OTC-Artikeln. Dieses Umfeld verbessert die Preisstabilität, reduziert internationale Lieferunterbrechungen und eröffnet Möglichkeiten für Partnerschaften zwischen Apothekenketten und aufstrebenden GCC-basierten Pharmaherstellern.

Wichtige Herausforderungen

1. Starke Abhängigkeit von importierten Arzneimitteln und Anfälligkeit der Lieferkette

Kuwait importiert den Großteil seiner verschreibungspflichtigen und OTC-Medikamente, wodurch Einzelhandelsapotheken globalen Lieferunterbrechungen, Währungsschwankungen und geopolitischen Einschränkungen ausgesetzt sind. Verzögerungen bei internationalen Lieferungen können zu Lagerengpässen führen, insbesondere bei chronischen und Spezialmedikamenten. Apotheken müssen höhere Lagerbestände aufrechterhalten und komplexe Beschaffungsprozesse navigieren, was die Betriebskosten erhöht. Die begrenzte lokale Produktionskapazität schränkt die Preisflexibilität ein und verlangsamt die Produktdiversifizierung. Die Abhängigkeit von globalen Lieferanten macht Apotheken auch anfällig für regulatorische Änderungen in Exportländern, was die langfristige Lieferzuverlässigkeit beeinträchtigt.

2. Margendruck aufgrund hoher Betriebskosten und wettbewerbsfähiger Preise

Einzelhandelsapotheken stehen vor zunehmender Margenkompression, da der Wettbewerb zwischen Ketten, unabhängigen Geschäften und Online-Plattformen intensiver wird. Hohe Mietpreise, Arbeitskosten und strenge regulatorische Anforderungen erhöhen die Betriebsausgaben. Preisbewusste Verbraucher wechseln zu Generika und Werbe-OTC-Produkten, was das Wachstum von Premium-Margenverkäufen einschränkt. Versicherungsvergütungsstrukturen schränken die Preisautonomie weiter ein. Apotheken müssen in Technologie, Lieferflotten und digitale Systeme investieren, was die finanzielle Belastung erhöht. Die Aufrechterhaltung der Rentabilität erfordert operative Effizienz, optimiertes Bestandsmanagement und differenzierte Mehrwertdienste, um die sich verengenden Einzelhandelsmargen auszugleichen.

Regionale Analyse

Nordamerika

Nordamerika hält einen geschätzten Anteil von 31–33% am globalen Einfluss auf Apotheken-Einzelhandelsmodelle, die für Kuwait relevant sind, angetrieben durch starke Innovationen in digitalen Gesundheitsplattformen, automatisierter Abgabe und fortschrittlichen Managementrahmen für chronische Pflege. Kuwaits Einzelhandelsapotheken übernehmen mehrere US-amerikanische und kanadische Best Practices, einschließlich der Integration von E-Rezepten, zentralisierter Beschaffung und Omnichannel-Erfüllung. Partnerschaften mit nordamerikanischen Pharma-Lieferanten stärken den Zugang zu Spezialmedikamenten und hochwertigen Markenmedikamenten. Die Führungsrolle der Region im Wellness-Einzelhandel, in Impfprogrammen und personalisierten Pflegemodellen prägt die Serviceerweiterung Kuwaits, verbessert die operative Raffinesse und das Kundenengagement.

Europa

Europa macht 27–29% des globalen Referenzanteils aus, der Kuwaits Apothekenstandards durch starke regulatorische Rahmenbedingungen, hochwertige Herstellung und breite Verfügbarkeit von Marken- und Generika-Pharmazeutika beeinflusst. Europäische Lieferanten spielen eine zentrale Rolle bei Kuwaits Arzneimittelimporten und unterstützen die Produktzuverlässigkeit und die Einhaltung strenger Qualitätsprotokolle. Die Expertise der Region in Biosimilars, Impfstoffen und Therapien für chronische Krankheiten beeinflusst die Einkaufstrends in Kuwaits Einzelhandelsapotheken. Europäische Einzelhandelsformate, die klinische Beratung, präventive Gesundheitsdienste und von Apothekern geleitete Interventionen betonen, tragen zum sich entwickelnden Dienstleistungsmodell Kuwaits und den steigenden Verbrauchererwartungen an professionelle Apothekenpflege bei.

Asien-Pazifik

Asien-Pazifik hält etwa 22–24% der globalen Relevanz, angetrieben durch seine robuste Generika-Herstellungsbasis, den expandierenden Biotechnologiesektor und das kosteneffiziente pharmazeutische Ökosystem, das Kuwaits Beschaffungsstrategien stark beeinflusst. Indien, China und Südostasien dienen als wichtige Versorgungszentren für Generika, OTC-Produkte und essenzielle Medikamente, die in Kuwaits Einzelhandelsapotheken weit verbreitet verkauft werden. Die Fortschritte der Region in digitalen Apothekenplattformen, schnellen Lieferökosystemen und Telekonsultationstechnologien inspirieren Kuwaits digitale Transformation. Wachsende Kooperationen mit asiatischen Herstellern gewährleisten wettbewerbsfähige Preise, verbesserte Lieferkettenresilienz und eine breitere Produktverfügbarkeit in den Kategorien chronische Pflege, akute Pflege und Wellness.

Lateinamerika

Lateinamerika trägt 8–10% zum globalen Apothekenmarkt bei und prägt den Einzelhandelsapothekensektor in Kuwait durch die Produktion wettbewerbsfähiger Generika, den Ausbau der Nutraceutical-Fähigkeiten und effiziente Vertriebspraktiken. Brasilien und Mexiko dienen als aufstrebende pharmazeutische Exportpartner und bieten ausgewählte Generika und OTC-Formulierungen an. Kuwaits Apotheken prüfen zunehmend die Beschaffung von lateinamerikanischen Herstellern, um Lieferketten zu diversifizieren und die Abhängigkeit von traditionellen Märkten zu verringern. Einzelhandelsformate in der Region – insbesondere wellnessorientierte Ketten und Netzwerke von Gemeinschaftsapotheken – bieten betriebliche Einblicke für Kuwaits wachsendes Augenmerk auf präventive Gesundheit, wertorientierte Produktsortimente und nachbarschaftsbasierte Servicezugänglichkeit.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika hält 12–14% des globalen Einflusses, wobei Golfstaaten – insbesondere Saudi-Arabien und die VAE – die Expansion von Apothekennetzwerken, die regulatorische Angleichung und regionale Beschaffungsstrategien prägen, die Kuwait direkt beeinflussen. Gemeinsame Gesundheitsprioritäten, gemeinsame regulatorische Initiativen im Golf und kollaborative pharmazeutische Lieferprogramme verbessern die Produktverfügbarkeit und Preisstabilität in Kuwaits Einzelhandelsapotheken. Das wachsende regionale Angebot an Generika und Biosimilars unterstützt die Erschwinglichkeit. Innovationen im Apothekendienst im GCC – wie digitale Rezepte, Wellness-Kliniken und Heimlieferprogramme – beschleunigen weiter die Modernisierung der Einzelhandelsapotheken in Kuwait und die verbraucherzentrierten Servicemodelle.

Marktsegmentierungen:

Nach Typ:

- Verschreibungspflichtig

- OTC

Nach Molekültyp:

- Biologika & Biosimilars (Große Moleküle)

- Monoklonale Antikörper

Nach Produkt:

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des kuwaitischen Einzelhandelsapothekenmarktes wird von führenden globalen Pharmaunternehmen wie GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG und F. Hoffmann-La Roche Ltd. geprägt. Der kuwaitische Einzelhandelsapothekenmarkt ist durch ein starkes Zusammenspiel zwischen großen Apothekenketten, unabhängigen Gemeinschaftsapotheken und aufstrebenden digitalen Plattformen definiert, die durch Service-Differenzierung, Produkttiefe und operative Effizienz konkurrieren. Einzelhandelsketten nutzen zentrale Beschaffung, integrierte Bestandsführungssysteme und breitere therapeutische Sortimente, um Preisvorteile zu sichern und eine konsistente Verfügbarkeit von Medikamenten zu gewährleisten. Unabhängige Apotheken bleiben wettbewerbsfähig durch persönliche Beratung, Nachbarschaftszugänglichkeit und flexible Servicemodelle. Der wachsende Einfluss von E-Apothekendiensten—unterstützt durch mobile Bestellungen, Hauslieferungen und E-Rezept-Workflows—verstärkt den Wettbewerb, indem er die Verbrauchererwartungen in Richtung Bequemlichkeit und schnelle Erfüllung verschiebt. Marktteilnehmer investieren zunehmend in Programme zur Behandlung chronischer Krankheiten, Wellness-Portfolios und wertorientierte Generika, um den sich wandelnden Patientenbedürfnissen gerecht zu werden. Steigende Versicherungsdurchdringung, Nachfrage nach Spezialmedikamenten und die Erweiterung klinischer Unterstützungsdienste prägen weiter die Wettbewerbsdynamik und drängen Apotheken dazu, digitale Fähigkeiten aufzurüsten und Strategien zur Patientenbindung zu stärken, um Marktanteile zu halten.

Analyse der Hauptakteure

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Neueste Entwicklungen

- Im März 2025 führte Daiichi Sankyo sein DATROWAY ein, das erste jemals in Japan eingeführte TROP2-gerichtete Medikament für HR-positiven, HER2-negativen Brustkrebs und ist das zweite DXd (HR) positive, HER2-negative (IHC 0, IHC 1+ oder IHC 2+/ISH-) nicht resezierbare oder rezidivierende Brustkrebs nach vorheriger Chemotherapie.

- Im Januar 2025 schloss Walmart Inc. die Einführung seines am selben Tag verfügbaren, nicht gekühlten Apotheken-Lieferservices in 49 Bundesstaaten ab und integrierte ihn in bestehende Lieferoptionen für Lebensmittel und allgemeine Waren. Diese strategische Weiterentwicklung wurde als Reaktion auf Kundenfeedback entwickelt (insbesondere über 55 % der befragten Kunden forderten die kombinierte Lieferoption) und ermöglicht es, berechtigte Rezepte in einer einzigen Online-Bestellung zusammen mit anderen Haushaltsartikeln zu liefern.

- Im Januar 2025 brachte AstraZeneca Pharma India Limited Breztri Aerosphere zur Behandlung von Chronisch Obstruktiver Lungenerkrankung (COPD) auf den Markt. Dieses Dreifach-Kombinationsinhalator ist nun für erwachsene Patienten in Indien erhältlich, um Symptome zu lindern und Schübe zu verhindern, was einen bedeutenden Fortschritt in den Behandlungsoptionen für COPD im Land darstellt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Molekültyp, Produkt und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da die Prävalenz chronischer Krankheiten zunimmt und die anhaltende Nachfrage nach Verschreibungen antreibt.

- Die Einführung digitaler Apotheken wird durch E-Rezepte, mobile Bestellungen und Lieferservices am selben Tag beschleunigt.

- Einzelhandelsketten werden ihre Dominanz stärken, indem sie in Automatisierung, intelligente Inventar-Tools und zentrale Beschaffung investieren.

- Die Ausweitung der privaten Krankenversicherung wird den Zugang zu höherwertigen Therapien fördern.

- Die Abgabe von Spezialmedikamenten wird zunehmen, da die Nachfrage nach Biologika, Onkologiemedikamenten und fortschrittlichen Immuntherapien steigt.

- Apotheken werden ihre Einnahmen durch Wellness-Produkte, präventive Gesundheitsdienste und diagnostische Selbsttest-Kits diversifizieren.

- Die Einführung von Generika wird zunehmen, da Kostenersparnis für Patienten und Versicherer Priorität hat.

- Die regulatorische Angleichung an GCC-Standards wird die Qualitätssicherung und Stabilität der Lieferkette verbessern.

- Von Apothekern geleitete klinische Dienstleistungen werden ausgeweitet, einschließlich Beratung, Medikamentenmanagement und Impfunterstützung.

- Omnichannel-Einzelhandelsmodelle werden den Wettbewerb neu gestalten, indem sie In-Store-, digitale und häusliche Apothekendienste integrieren.