Marktübersicht:

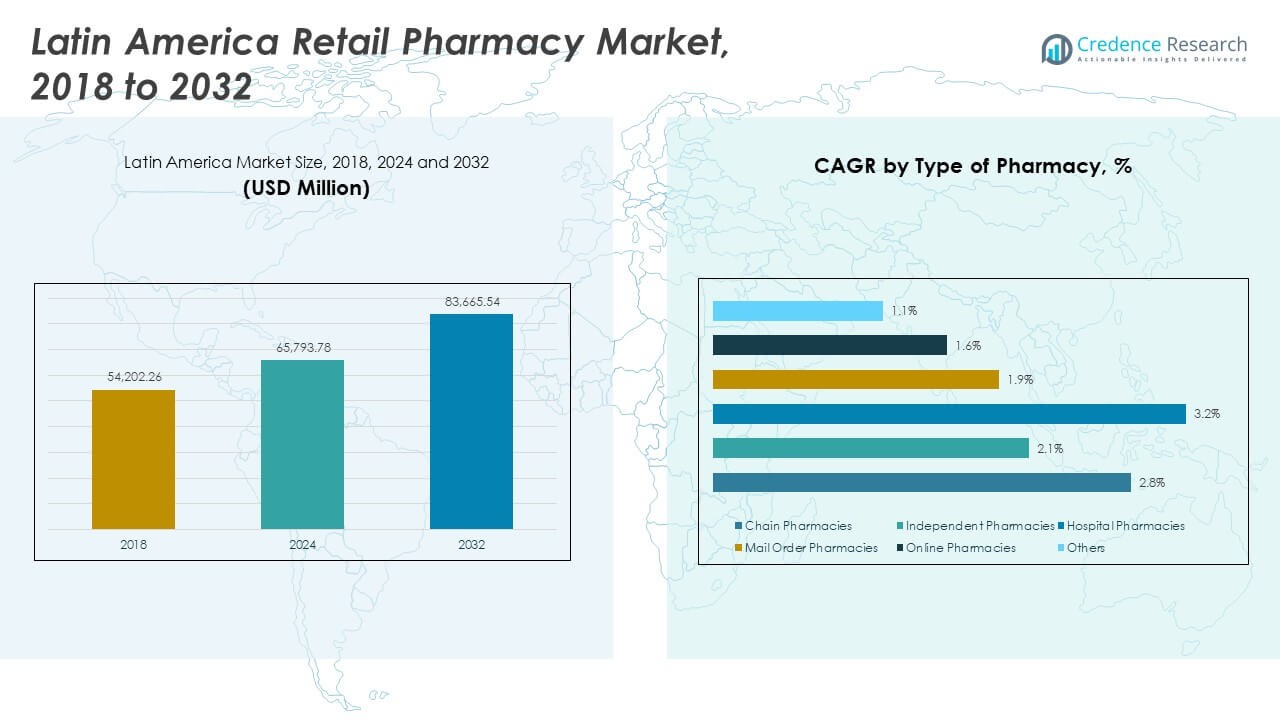

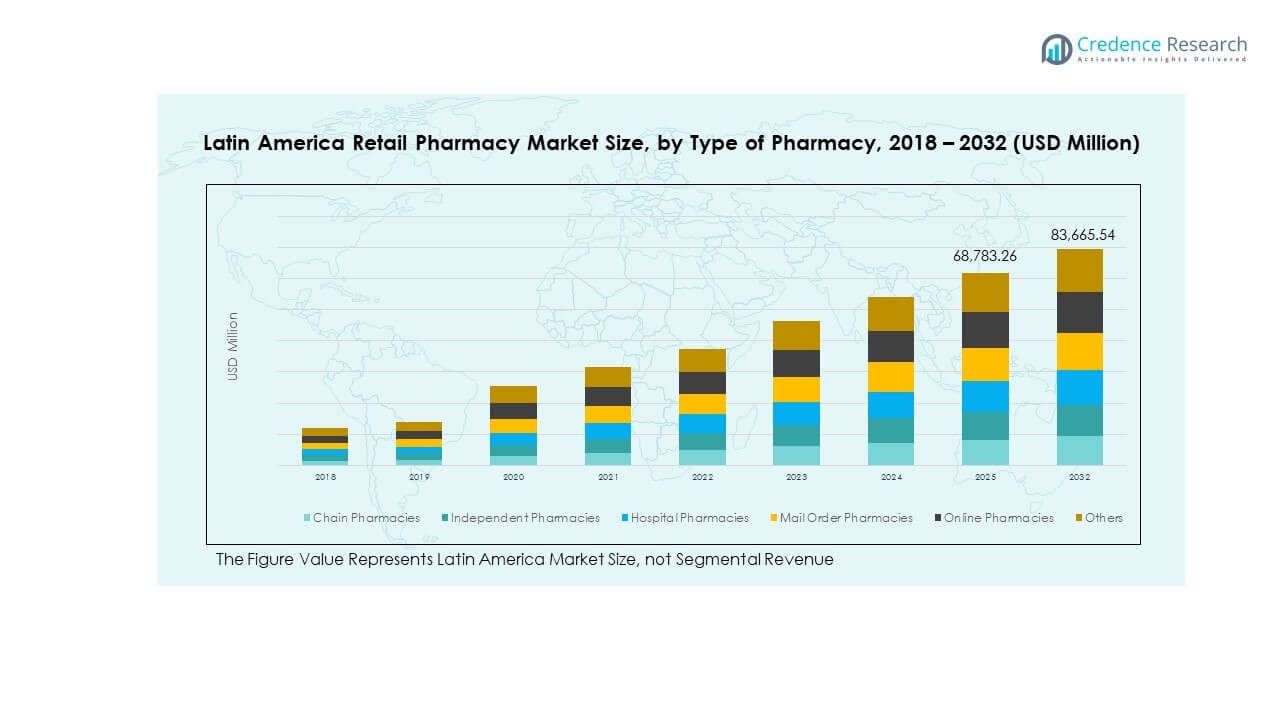

Der Einzelhandelsapothekenmarkt in Lateinamerika wurde 2018 mit 54.202,26 Millionen USD bewertet und soll bis 2024 auf 65.793,78 Millionen USD und bis 2032 auf 83.665,54 Millionen USD anwachsen, bei einer CAGR von 2,84 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Einzelhandelsapotheken in Lateinamerika 2024 |

65.793,78 Millionen USD |

| Einzelhandelsapothekenmarkt in Lateinamerika, CAGR |

2,84% |

| Marktgröße der Einzelhandelsapotheken in Lateinamerika 2032 |

83.665,54 Millionen USD |

Der Markt wird durch ein steigendes Gesundheitsbewusstsein, verbesserten Zugang zu Medikamenten und eine wachsende Verbrauchernachfrage nach bequemen Gesundheitslösungen angetrieben. Die zunehmende Urbanisierung und die steigende Prävalenz chronischer Krankheiten erhöhen den Bedarf an Dienstleistungen von Einzelhandelsapotheken. E-Pharmacy-Plattformen und fortschrittliche digitale Lösungen verbessern die Betriebseffizienz und das Patientenerlebnis. Strategische Investitionen, regulatorische Unterstützung und innovative Serviceangebote prägen die Marktlandschaft und schaffen starke Wachstumschancen für große Ketten und lokale Betreiber.

Brasilien führt die regionale Landschaft an, unterstützt durch seine starke Gesundheitsinfrastruktur und umfangreiche Apothekennetzwerke. Mexiko entwickelt sich zu einem schnell wachsenden Markt, angetrieben durch expandierende Einzelhandelsketten und zunehmende digitale Akzeptanz. Argentinien und Kolumbien erleben durch regulatorische Verbesserungen und steigende Investitionen in den Zugang zur Gesundheitsversorgung eine stetige Entwicklung. Chile und andere kleinere Märkte konzentrieren sich darauf, die Reichweite im ländlichen Raum zu stärken und die Vertriebskanäle zu modernisieren. Dieses unterschiedliche Wachstum in den Teilregionen unterstreicht die wachsende Reichweite und strategische Bedeutung des Marktes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Einzelhandelsapothekenmarkt in Lateinamerika wurde 2018 mit 54.202,26 Millionen USD bewertet, 2024 mit 65.793,78 Millionen USD und soll bis 2032 auf 83.665,54 Millionen USD anwachsen, mit einer Wachstumsrate (CAGR) von 2,84 %.

- Brasilien führt mit einem Anteil von 38 %, gefolgt von Mexiko mit 22 % und Argentinien mit 14 %, unterstützt durch eine starke Gesundheitsinfrastruktur und dichte Einzelhandelsnetzwerke.

- Mexiko ist die am schnellsten wachsende Region mit einem Anteil von 22 %, angetrieben durch expandierende Apothekenketten und die Einführung digitaler Apotheken.

- Apothekenketten halten 43 % des Marktanteils, unterstützt durch eine breite Verteilung und operative Skalierung.

- Unabhängige Apotheken machen 27 % des Anteils aus, angetrieben durch lokalisierte Servicemodelle und starkes Vertrauen in der Gemeinschaft.

Markttreiber

Steigende Nachfrage nach zugänglichen und erschwinglichen Gesundheitslösungen

Das wachsende Gesundheitsbewusstsein erhöht die Besucherzahlen in Einzelhandelsapotheken in ganz Lateinamerika. Der erweiterte Zugang zu essenziellen Medikamenten unterstützt die bessere Behandlung von chronischen und akuten Erkrankungen. Es profitiert von der wachsenden Mittelschicht, die bequemen Zugang zu Gesundheitsprodukten priorisiert. Die Urbanisierung schafft Nachfrage nach zugänglichen Arzneimittelvertriebskanälen und patientenorientierten Dienstleistungen. Regierungsprogramme im Gesundheitswesen unterstützen die Expansion des Einzelhandels durch Initiativen für erschwingliche Medikamente. Apotheken bieten breitere Produktportfolios an, einschließlich Wellness- und Präventionspflegeartikeln. Verbraucher bevorzugen zunehmend Apothekennetzwerke mit transparenten Preisen und zuverlässiger Produktverfügbarkeit. Diese Nachfrage stärkt die Marktgrundlage für nachhaltiges Wachstum.

- Zum Beispiel bietet Farmacias Benavides, Teil der Walgreens Boots Alliance, über 11.000 Produkte über seine mobile App an, die digitale Rezept-Uploads und Hauslieferungen über sein landesweites Netzwerk in Mexiko unterstützt. Diese Expansion stärkt den Zugang zu digitalen Gesundheitsdiensten.

Digitale Transformation in Einzelhandelsapotheken

Das schnelle Wachstum von E-Pharmacy-Plattformen verändert, wie Kunden auf Gesundheitsprodukte zugreifen. Es erhöht die Bequemlichkeit, verkürzt die Wartezeiten und stellt die Produktverfügbarkeit in Städten und Gemeinden sicher. Apotheken integrieren digitale Zahlungssysteme, mobile Anwendungen und automatisierte Bestellprozesse, um den Kundenerwartungen gerecht zu werden. Eine starke Internetdurchdringung unterstützt digitale Rezept-Uploads und Modelle der Lieferung bis zur Haustür. Kettenapotheken investieren in Omnichannel-Einzelhandelsstrategien, um starke Markenloyalität aufzubauen. Echtzeit-Bestandsverfolgung hilft, betriebliche Verzögerungen und Lagerengpässe zu reduzieren. Kunden profitieren von sicheren, transparenten und effizienten Bestellprozessen. Diese Entwicklungen treiben die stetige Expansion von Apothekennetzwerken voran.

Stärkung von Pharmazeutischen Vertriebs- und Lieferkettennetzwerken

Effiziente Lieferkettensysteme ermöglichen die rechtzeitige Lieferung von Medikamenten in städtische und abgelegene Gebiete. Einzelhändler bauen Partnerschaften mit Großhändlern, Logistikunternehmen und lokalen Distributoren auf, um die Reichweite zu optimieren. Es profitiert von fortschrittlichen Lagerverwaltungssystemen und Kühlkettenlogistik für empfindliche Medikamente. Starke Vertriebsnetzwerke helfen, Kosten zu kontrollieren und die Produktverfügbarkeit das ganze Jahr über zu gewährleisten. Regierungsanreize fördern eine verbesserte Logistikinfrastruktur für den Gesundheitssektor. Apotheken nutzen prädiktive Analysen, um Lagerengpässe zu verhindern und Produkte mit hoher Nachfrage zu verwalten. Effiziente Zustellung auf der letzten Meile spielt eine Schlüsselrolle bei der Erfüllung der Verbrauchererwartungen. Diese solide Logistikbasis unterstützt ein skalierbares Marktwachstum.

- Zum Beispiel kündigte DHL Supply Chain im April 2025 die Erweiterung seines Next-Day Medical Express-Service an, der Brasilien, Argentinien, Chile, Kolumbien und Peru mit Laboren in den USA verbindet, mit 24/7 Sendungsverfolgung und Multi-Temperatur-Kontrolllogistik für Medikamente und Diagnostik.

Erweiterung des Segments Präventive Gesundheitsversorgung und Wellness

Apothekenketten bieten zunehmend Wellness-, Ernährungs- und Präventionsgesundheitsprodukte neben verschreibungspflichtigen Medikamenten an. Verbraucher priorisieren Selbstfürsorge und regelmäßige Überwachung häufiger Gesundheitszustände. Es gewinnt an Stärke durch das steigende Bewusstsein für chronische Krankheiten wie Diabetes und Bluthochdruck. Apotheken erweitern ihre Serviceangebote wie Impfungen, grundlegende Diagnostik und Gesundheitsberatung. Produktdiversifizierung baut Markenloyalität auf und zieht breitere Verbrauchersegmente an. Digitale Kampagnen ermutigen Menschen, Wellness-Routinen zu übernehmen, die von Apotheken unterstützt werden. Präventivpflegeprodukte bieten starke Margen und stabile Nachfragezyklen. Diese Entwicklungen verbessern die Einnahmequellen und fördern das langfristige Kundenengagement.

Markttrends

Integration von KI und Datenanalytik in den Betrieb von Apotheken

Apothekenketten setzen KI-gesteuerte Werkzeuge ein, um die Betriebseffizienz zu verbessern. Fortschrittliche Datenanalysen unterstützen die Bedarfsprognose, die Echtzeitüberwachung des Lagerbestands und automatisierte Nachfüllsysteme. Dies stärkt die Entscheidungsfindung bei Preisgestaltung, Werbeaktionen und zielgerichteten Marketingstrategien. Personalisierte Empfehlungen verbessern das Engagement und die Bindung der Verbraucher. Apotheken nutzen Datenanalysen, um Kunden zu segmentieren und die Leistung der Filialen zu optimieren. Prädiktive Analysen unterstützen die rechtzeitige Beschaffung von stark nachgefragten Medikamenten. Digitale Dashboards verbessern die Sichtbarkeit in den Liefernetzwerken. Diese technische Integration schafft intelligentere und reaktionsfähigere Einzelhandelsabläufe.

- Zum Beispiel hat Farmacias del Ahorro mit Google Cloud und Xertica zusammengearbeitet, um seine digitale Infrastruktur zu modernisieren, was innerhalb von sechs Monaten über 11.000 Videokonferenzen ermöglichte und fast 3 Millionen Dateien auf Google Drive generierte. Diese Zusammenarbeit verbesserte die Kommunikation und die Betriebseffizienz im landesweiten Apothekennetzwerk in Mexiko.

Ausweitung von Omnichannel-Handelsmodellen in städtischen Märkten

Apotheken setzen Omnichannel-Modelle ein, um ein einheitliches Einkaufserlebnis zu schaffen. Verbraucher können Produkte über mehrere vernetzte Plattformen durchsuchen, bestellen und abholen. Dies verbessert die Markenbeständigkeit und erhöht den Komfort für die Kunden. Apotheken integrieren mobile Apps, Websites und In-Store-Systeme, um stärkere Treueprogramme aufzubauen. Die Echtzeitsynchronisation stellt die Verfügbarkeit von Lagerbeständen über alle Kanäle sicher. Unternehmen nutzen gezielte Werbeaktionen, um Online- und Offline-Käufer zu engagieren. Das Modell verbessert die Bestellgenauigkeit, verkürzt die Lieferzeiten und verbessert die Servicequalität. Dieser Wandel positioniert Apothekenketten, um den sich entwickelnden Erwartungen der Verbraucher gerecht zu werden.

Wachsende Betonung auf personalisierte Gesundheit und Verbraucherfahrung

Verbraucher suchen nach personalisierten Produktempfehlungen und maßgeschneiderten Gesundheitslösungen. Apotheken implementieren CRM-Systeme, um Vorlieben und Kaufverhalten zu verfolgen. Dies ermöglicht gezielte Angebote und eine bessere Abstimmung des Inventars mit den Bedürfnissen der Verbraucher. Wellness-Beratungen und Gesundheitsüberwachungsprogramme ziehen neue Kunden an. Personalisierte Erlebnisse bauen Vertrauen auf und erhöhen die Wiederkaufraten. Treueprogramme belohnen häufige Käufer und steigern das Engagement. Apotheken nutzen fortschrittliche Analysen, um die zukünftige Nachfrage vorherzusagen und zu erfüllen. Dieser Fokus auf Personalisierung stärkt langfristige Beziehungen zu den Verbrauchern.

- Zum Beispiel setzte Walgreens Boots Alliance 2024 die Workcloud Actionable Intelligence-Plattform von Zebra Technologies in rund 8.000 US-Filialen ein. Die Technologie verbesserte die Sichtbarkeit des Inventars und die Betriebseffizienz und unterstützte genauere Prognosen und optimierte Apothekenabwicklungsprozesse landesweit.

Annahme nachhaltiger Praktiken und umweltfreundlicher Verpackungen

Apothekenbetreiber integrieren nachhaltige Lösungen, um den wachsenden Umweltanforderungen gerecht zu werden. Umweltfreundliche Verpackungen und verantwortungsvolle Beschaffungspraktiken werden zum Standard. Dies spiegelt einen wachsenden Wandel in den Verbraucherwerten hin zu Nachhaltigkeit wider. Unternehmen investieren in recycelbare Materialien und reduzierten Plastikverbrauch. Grüne Logistikstrategien optimieren die Transporteffizienz und senken die Emissionen. Energieeffiziente Filialdesigns reduzieren die Betriebskosten. Zertifizierungen und Öko-Label stärken das Markenimage in wettbewerbsintensiven Märkten. Diese Praktiken unterstützen sowohl Umweltziele als auch das Vertrauen der Kunden.

Analyse der Markt-Herausforderungen

Regulatorische Variabilität und komplexes Compliance-Umfeld

Vielfältige regulatorische Rahmenbedingungen in den lateinamerikanischen Ländern schaffen operative Komplexität. Apotheken stehen in jedem Markt vor unterschiedlichen Lizenz-, Kennzeichnungs- und Preisvorschriften. Dies erhöht die Compliance-Kosten und begrenzt die Expansionsgeschwindigkeit. Regulatorische Verzögerungen beeinträchtigen häufig die rechtzeitige Einführung neuer Medikamente und Gesundheitsprodukte. Kleinere Apothekenbetreiber haben Schwierigkeiten, mit häufigen politischen Aktualisierungen Schritt zu halten. Unterschiedliche Zeitpläne für die Arzneimittelzulassung stören die konsistente Versorgung. Unternehmen müssen in juristisches Fachwissen und Compliance-Technologie investieren, um Risiken zu reduzieren. Diese fragmentierte Landschaft schafft Barrieren für eine großflächige Einzelhandelsintegration über mehrere Länder hinweg.

Wirtschaftliche Instabilität und ungleicher Zugang zur Gesundheitsversorgung

Wirtschaftliche Schwankungen beeinflussen sowohl die Kaufkraft als auch die Investitionskapazität in mehreren Ländern. Dies wirkt sich auf die Konsumausgaben für nicht essentielle Gesundheits- und Wellnessprodukte aus. Regionale Unterschiede in der Gesundheitsinfrastruktur begrenzen die Reichweite von Apotheken in ländlichen Gebieten. Hohe Inflation und Währungsschwankungen erhöhen die Importkosten für Medikamente. Kleinere Betreiber stehen unter Druck, die Preisstabilität aufrechtzuerhalten, während sie steigende Kosten bewältigen. Unzuverlässiger Zugang zur öffentlichen Gesundheitsversorgung treibt die Nachfrage in private Kanäle, erhöht jedoch die Ungleichheit. Politische Inkonsistenzen verlangsamen die koordinierte Entwicklung landesweiter Apothekennetzwerke. Diese Instabilität schafft operative Unsicherheit für die langfristige strategische Planung.

Marktchancen

Expansion in unterversorgte und ländliche Regionen

Einzelhandelsapothekenketten haben starke Wachstumschancen in unterversorgten ländlichen und halb-urbanen Gebieten. Strategische Partnerschaften mit Logistikanbietern können Lücken in der letzten Meile der Lieferung schließen. Es profitiert von Regierungsprogrammen, die den Zugang zur Gesundheitsversorgung fördern. Mobile Gesundheitseinheiten und lokale Vertriebszentren verbessern die Reichweite. Unternehmen können Produktportfolios an lokale Gesundheitsbedürfnisse anpassen. Die Präsenz in diesen Regionen aufzubauen, schafft starke Markentreue. Diese Expansionsinitiativen erhöhen die Markenbekanntheit und die Einnahmequellen. Das Wachstum im ländlichen Raum schafft eine stabile, langfristige Kundenbasis.

Steigende Akzeptanz von wertschöpfenden Gesundheitsdiensten

Apotheken können die Rentabilität steigern, indem sie diagnostische Tests, Wellness-Dienste und Impfprogramme anbieten. Verbraucher sind bereit, für bequeme, zuverlässige und vertrauenswürdige Gesundheitslösungen zu zahlen. Es stärkt die Positionierung der Apotheke über den Produktverkauf hinaus. Wertschöpfende Dienstleistungen schaffen eine stärkere Differenzierung von traditionellen Verkaufsstellen. Investitionen in geschultes Personal und Technologie stärken die Glaubwürdigkeit. Apotheken können mit Versicherungsanbietern zusammenarbeiten, um den Zugang zu Dienstleistungen zu erweitern. Diese Chancen schaffen nachhaltige Einnahmequellen und eine höhere Kundenbindung. Strategische Umsetzung sichert langfristige Wettbewerbsvorteile in der Region.

Analyse der Marktsegmentierung

Nach Art der Apotheke

Kettenapotheken dominieren den Einzelhandelsapothekenmarkt in Lateinamerika aufgrund ihrer umfangreichen Filialnetze und starken Markenbekanntheit. Sie profitieren von Skaleneffekten, fortschrittlichen Bestandsverwaltungssystemen und digitaler Integration. Unabhängige Apotheken halten eine konstante Präsenz durch personalisierten Service und das Vertrauen der Gemeinschaft aufrecht. Krankenhausapotheken bieten spezialisierte Versorgung für stationäre und ambulante Bedürfnisse, während Versandapotheken bei Rezepten für chronische Krankheiten an Bedeutung gewinnen. Online-Apotheken expandieren schnell über E-Commerce-Plattformen. Die Kategorie „Andere“ umfasst lokale Genossenschaften und regionale Verkaufsstellen, die ländliche Bevölkerungen bedienen.

- Zum Beispiel expandierte Grupo DPSP (betreibend Drogaria São Paulo und Drogarias Pacheco) bis 2025 auf über 1.600 Filialen in neun brasilianischen Bundesstaaten und kündigte die Eröffnung von mehr als 100 neuen Filialen sowie ein neues Health Hub-Service-Modell für Impfungen und diagnostische Tests in den Filialen an.

Nach Anwendung

Das Onkologie-Segment führt die Umsatzgenerierung an, bedingt durch die steigende Krebsinzidenz und die Nachfrage nach kontinuierlicher Therapie. Diabetes folgt, angetrieben durch zunehmendes Bewusstsein und Programme zur Medikamentenadhärenz. Neurologische Medikamente verzeichnen eine konstante Nachfrage aufgrund höherer Diagnoseraten neurologischer Störungen. Vitamine und Nahrungsergänzungsmittel ziehen gesundheitsbewusste Verbraucher an und spiegeln präventive Gesundheitstrends wider. OTC-Produkte zeigen ein konstantes Wachstum aufgrund einfacher Verfügbarkeit und Selbstmedikationsgewohnheiten. Das Segment „Andere“ umfasst Nischen-Therapiebereiche, die durch Apothekenberatungen und digitale Rezepte unterstützt werden.

- Zum Beispiel schloss Abbott Laboratories 2023 eine Vereinbarung mit mAbxience, um bis 2025 Onkologie- und Frauengesundheits-Biosimilars in ganz Lateinamerika einzuführen, unter Nutzung fortschrittlicher GMP-zertifizierter Herstellung in Spanien und Argentinien. Diabetesmedikamente zeigen starkes Wachstum durch digitales Monitoring.

Nach Art des Rezepts

Verschreibungspflichtige Medikamente halten den größten Anteil aufgrund der erhöhten Prävalenz chronischer Krankheiten und der Anleitung durch medizinische Fachkräfte. Sie erfordern eine starke Koordination der Lieferkette und die Einhaltung von Vorschriften. Nicht verschreibungspflichtige (OTC) Medikamente expandieren jedoch schneller, angetrieben durch die Verbraucherpräferenz für erschwingliche, leicht zugängliche Gesundheitsprodukte. Apotheken nutzen Werbekampagnen und digitale Plattformen, um den OTC-Verkauf zu steigern. Dieses Gleichgewicht zwischen Rezeptkontrolle und OTC-Komfort definiert die moderne Entwicklung des Einzelhandelsapothekenmarktes.

Nach Produkttyp

Generika dominieren den Verkauf aufgrund ihrer Erschwinglichkeit und der zunehmenden Akzeptanz bei Patienten. Regierungsbemühungen zur Förderung kostengünstiger Behandlungen unterstützen dieses Segment. Markenmedikamente behalten ihre Bedeutung für spezialisierte Therapien, die das Vertrauen von Ärzten und eine starke Markenversicherung erfordern. Das Segment profitiert von kontinuierlicher Produktinnovation, Patenterneuerungen und Aufklärungsprogrammen. Es verstärkt die Marktdiversität und fördert den Wettbewerb unter Apothekendistributoren und Herstellern.

Nach angebotenem Service

Die Medikamentenabgabe bleibt das Fundament der Apothekenbetriebe und gewährleistet die Einhaltung von Behandlungsplänen. Gesundheitsuntersuchungen und Impfleistungen stärken die Rolle der präventiven Gesundheitsversorgung. Beratung und Betreuung verbessern die Patientenadhärenz und Zufriedenheit. Programme zum Management chronischer Krankheiten unterstützen das langfristige Patientenengagement. Es zeigt den Übergang von Apotheken von einfachen Medikamentenabgebern zu umfassenden Gesundheitsmanagementzentren.

Nach Kundensegment

Erwachsene Verbraucher machen aufgrund des höheren Medikamentenkonsums und der Ausgaben für Selbstpflege einen großen Anteil aus. Die pädiatrische Gruppe ist auf verschreibungsgetriebene Käufe angewiesen, unterstützt durch das Bewusstsein für die Kindergesundheit. Geriatrische Verbraucher stellen ein wichtiges Segment dar, da sie chronische Erkrankungen haben und wiederholte Verschreibungen benötigen. Sie profitieren von Treueprogrammen und Lieferservices, die den Zugang und die Kontinuität der Pflege verbessern. Apotheken bedienen jedes Segment mit maßgeschneiderten Produktportfolios und Servicemodellen, um das Marktwachstum zu erhalten.

Segmentierung

Nach Art der Apotheke

- Kettenapotheken

- Unabhängige Apotheken

- Krankenhausapotheken

- Versandapotheken

- Online-Apotheken

- Andere

Nach Anwendung

- Onkologie

- Diabetes

- Neurologie

- Vitamine & Nahrungsergänzungsmittel

- OTC

- Andere

Nach Art der Verschreibung

- Verschreibungspflichtige Medikamente

- Rezeptfreie Medikamente (OTC)

Nach Produkttyp

- Generika

- Markenmedikamente

Nach angebotener Dienstleistung

- Medikamentenabgabe

- Gesundheitsuntersuchungen

- Impfdienste

- Beratung und Betreuung

- Management chronischer Krankheiten

Nach Kundensegment

- Pädiatrisch

- Erwachsene

- Geriatrisch

Regionale Analyse

Südamerika

Südamerika hält einen Anteil von 54 % am lateinamerikanischen Einzelhandelsapothekenmarkt, angetrieben durch Brasilien, Argentinien und Chile. Brasilien dominiert die Subregion aufgrund seiner starken Apothekenketten, fortschrittlichen Gesundheitsinfrastruktur und umfassenden Versicherungsschutzes. Urbanisierung steigert die Nachfrage nach verschreibungspflichtigen und rezeptfreien Produkten. Apothekenketten investieren in digitale Integration, Hauslieferungen und personalisierte Pflege, um ihre Marktposition zu stärken. Argentinien und Chile profitieren von wachsendem Gesundheitsbewusstsein und erweiterten Apothekennetzwerken. Staatliche Unterstützung für Generika verbessert die Zugänglichkeit in städtischen und halbstädtischen Gebieten. Es bleibt die reifste Subregion mit einem ausgewogenen Vorhandensein von Ketten- und unabhängigen Apotheken.

Zentralamerika

Zentralamerika macht einen Anteil von 21 % am lateinamerikanischen Einzelhandelsapothekenmarkt aus. Mexiko spielt eine Schlüsselrolle aufgrund seiner großen Bevölkerung, expandierenden Apothekenketten und starken Vertriebsinfrastruktur. Die digitale Transformation unterstützt E-Apotheken-Modelle und die Erfüllung von Fernbestellungen. Einzelhandelsapotheken bieten Programme zur Bewältigung chronischer Krankheiten an, was zu höheren Verschreibungsvolumina führt. Unabhängige Betreiber halten einen bedeutenden Marktanteil in ländlichen und halbstädtischen Regionen. Regulatorische Unterstützung für den Zugang zu erschwinglichen Medikamenten verbessert die Reichweite der Verbraucher. Es zeigt ein stetiges Wachstum mit steigenden Investitionen in Logistik und Dienstleistungsdiversifizierung.

Karibik

Die Karibik hält einen Anteil von 25 % am lateinamerikanischen Einzelhandelsapothekenmarkt, unterstützt durch Märkte wie Kolumbien und andere Inselwirtschaften. Kolumbien führt die Subregion durch strategische Expansion von Apothekenketten und starke digitale Adoption an. Wellnessprodukte, Präventivpflege und rezeptfreie Medikamente treiben die Verbraucherausgaben an. Kleinere Inseln konzentrieren sich darauf, den Zugang zur Gesundheitsversorgung durch unabhängige Apotheken und krankenhausgebundene Filialen zu verbessern. Online-Plattformen gewinnen in städtischen Zentren an Beliebtheit. Der Tourismus unterstützt auch die Nachfrage nach Gesundheits- und Wellnessprodukten. Es entwickelt sich zu einer dynamischen Wachstumsregion mit starken Expansionsmöglichkeiten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Wettbewerbsanalyse

Der Einzelhandelsapothekenmarkt in Lateinamerika ist durch starken Wettbewerb zwischen großen regionalen Ketten, unabhängigen Betreibern und aufstrebenden digitalen Plattformen gekennzeichnet. Er umfasst sowohl etablierte Apothekennetzwerke als auch wachsende Online-Händler, die um das Vertrauen der Verbraucher und die Marktabdeckung konkurrieren. Führende Akteure wie RD Saúde, Pague Menos, Farmacias Guadalajara, Cruz Verde und Farmatodo halten bedeutende Anteile aufgrund ihrer umfangreichen Filialnetze und fortschrittlichen Servicemodelle. Kleinere Ketten und unabhängige Apotheken differenzieren sich durch lokale Dienstleistungen, Gemeinschaftsengagement und flexible Preisstrategien. Online-Plattformen erweitern ihre Präsenz durch E-Apotheken-Modelle und Lieferservices nach Hause. Strategische Investitionen in digitale Infrastruktur, Logistik und Patientenbindungstools stärken die Wettbewerbsposition. Fusionen, Übernahmen und Partnerschaften mit Krankenversicherungsanbietern treiben die weitere Marktkonsolidierung voran. Es fördert ein dynamisches Umfeld, in dem Größe, operative Effizienz und Technologieakzeptanz die Führung bestimmen. Es wird erwartet, dass sich die Wettbewerbssituation mit zunehmendem Fokus auf Mehrwertdienste und personalisierte Gesundheitsversorgung intensiviert.

Aktuelle Entwicklungen

- Im Oktober 2025 hat MercadoLibre eine bedeutende Expansion in den lateinamerikanischen Apothekensektor durch den Start eines B2B-Marktplatzes und den Erwerb einer prominenten Drogerie in Brasilien durchgeführt. Dieser strategische Schritt markiert MercadoLibres breitere Diversifikation über den Einzelhandel hinaus und betont die schnelle Digitalisierung in der Apothekenverteilung in Brasilien, Argentinien, Mexiko und Chile.

- Im September 2025 hat Pague Menos ein Folgeangebot von Aktien abgeschlossen und dabei 243,5 Millionen R$ (etwa 45,5 Millionen $) durch die Ausgabe und den Verkauf von Stammaktien an der Börse von São Paulo eingenommen. Dieses neue Kapital stärkt ihre Marktposition und unterstützt die laufende Expansion in der Region. Die Transaktion umfasste sowohl neue Aktien von Pague Menos als auch Aktien, die von General Atlantic, einem wichtigen Investor, verkauft wurden.

Berichtsabdeckung

- Der Forschungsbericht bietet eine eingehende Analyse basierend auf Apothekentyp, Anwendung, Verschreibungstyp, Produkttyp, angebotenen Dienstleistungen und Kundensegment. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Apothekenketten werden ihr Netzwerk durch Fusionen und strategische Kooperationen erweitern, um die Abdeckung zu verbessern.

- E-Pharmacy-Plattformen werden das Marktwachstum durch verbesserte Liefergeschwindigkeit und Zahlungsflexibilität stärken.

- Präventive Gesundheits- und Wellnessangebote werden in Apothekenproduktportfolios an Priorität gewinnen.

- Die Akzeptanz von Generika wird aufgrund von Kostenvorteilen und erweiterten chronischen Pflegediensten steigen.

- Digitale Infrastruktur wird automatisierte Bestandsysteme und personalisierte Interaktionen unterstützen.

- Screening- und Impfservices werden Apotheken helfen, ihre Rolle im Gesundheitswesen auszubauen.

- Marktkonsolidierung wird den Wettbewerb zwischen führenden Ketten und neuen Online-Plattformen erhöhen.

- Politikharmonisierung wird regionale Operationen vereinfachen und die grenzüberschreitende Markttätigkeit verbessern.

- Omnichannel-Strategien werden nahtlose Integration zwischen physischen Geschäften und digitalen Plattformen vorantreiben.

- Individuelle Patientenversorgung wird die Kundenbindung und das langfristige Wachstumsmomentum steigern.