Marktübersicht

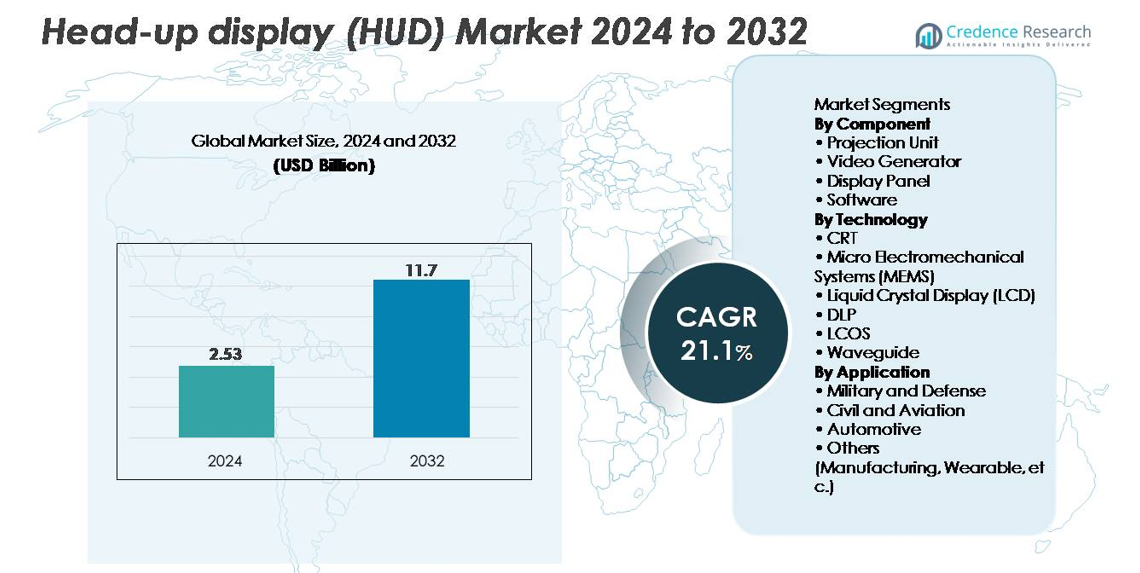

Der Markt für Head-up-Displays (HUD) wurde im Jahr 2024 auf 2,53 Milliarden USD geschätzt und soll bis 2032 11,7 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 21,1 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Head-up-Displays (HUD) 2024 |

2,53 Milliarden USD |

| Markt für Head-up-Displays (HUD), CAGR |

21,1% |

| Marktgröße für Head-up-Displays (HUD) 2032 |

11,7 Milliarden USD |

Der Markt für Head-up-Displays (HUD) wird durch starken Wettbewerb unter führenden Automobil- und Avioniklieferanten geprägt, wobei Continental AG, Denso Corporation, Panasonic Automotive Systems, Robert Bosch, Nippon Seiki, Honeywell Aerospace, Rockwell Collins, BAE Systems, Pioneer Corporation und MicroVision Innovationen in Projektionsmotoren, AR-HUD-Plattformen und Wellenleiteroptiken vorantreiben. Diese Unternehmen stärken ihre Positionen durch Fortschritte in der Sensorfusion, hochhellen optischen Modulen und AR-Displays mit großem Sichtfeld. Nordamerika führt den Markt mit einem Anteil von etwa 34 % an, unterstützt durch hohe ADAS-Akzeptanz und starke Nachfrage in der Luftfahrt, während der asiatisch-pazifische Raum (≈30 %) und Europa (≈28 %) aufgrund ihrer starken Automobilproduktionsbasis und der schnellen Integration von AR-fähigen Smart-Cockpits wichtige Regionen bleiben.

Markteinblicke

- Der Head-Up-Display (HUD)-Markt erreichte im Jahr 2024 2,53 Milliarden USD und soll bis 2032 11,7 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 1 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende ADAS-Akzeptanz, die zunehmende Nachfrage nach ablenkungsfreien Fahrinterfaces und die schnelle Integration von AR-HUD-Systemen in Mittelklasse- und Premiumfahrzeuge angetrieben.

- Trends umfassen die erweiterte Nutzung von Wellenleiteroptiken, MEMS-basierten Scanning-Displays und holografischen Windschutzscheibenprojektionen sowie wachsende Anwendungen in der Luftfahrt, Verteidigung und aufstrebenden tragbaren HUD-Plattformen.

- Der Wettbewerb verschärft sich, da große Akteure wie Continental, Denso, Panasonic Automotive, Nippon Seiki, Bosch und Honeywell Aerospace die Innovation in optischen Motoren, Software und Sensorfusionstechnologien beschleunigen.

- Regional führt Nordamerika mit einem Anteil von ~34 %, gefolgt von Asien-Pazifik mit ~30 % und Europa mit ~28 %, während segmentweise Projekteineinheiten die Komponentenkategorie dominieren und die Wellenleitertechnologie den größten Anteil unter den Displaytechnologien hält, unterstützt durch eine starke Akzeptanz in der Automobil- und Luftfahrtindustrie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente

Die Projekteineinheit stellt das dominierende Komponentensegment dar und macht den größten Marktanteil aus, da sie eine entscheidende Rolle bei der Bereitstellung von hochhellen, verzerrungsfreien visuellen Überlagerungen spielt, die für Automobil- und Luftfahrtanwendungen unerlässlich sind. Fortschritte in kompakten optischen Motoren, LED-/Laserbeleuchtungsmodulen und Echtzeitkalibrierungssystemen stärken ihre Akzeptanz in der nächsten Generation von HUD-Plattformen weiter. Display-Panels und Videogeneratoren gewinnen mit dem Aufstieg von AR-basierten HUDs weiter an Bedeutung, während Software als schnell wachsendes Teilsegment aufgrund des Bedarfs an Sensorfusion, prädiktiven Warnungen, Spurführung und fortschrittlichen Visualisierungsalgorithmen auftritt.

- Zum Beispiel hat Panasonic Automotive eine AR-HUD-Plattform demonstriert, die einen laserbasierten holografischen optischen Motor verwendet, um Navigationshinweise und Fahrerwarnungen in das vordere Straßenbild zu projizieren. Das Unternehmen hebt die Projektion virtueller Bilder über große Entfernungen hervor, die für Sicherheitsstandards im Automobilbereich geeignet sind, und unterstützt helle, kontrastreiche Überlagerungen, die für die Sichtbarkeit bei Tageslichtbedingungen ausgelegt sind.

Nach Technologie

Die Wellenleitertechnologie führt den Markt mit dem höchsten Anteil an, unterstützt durch ihre Fähigkeit, weite Sichtfelder, hohe Transparenz und leichte Display-Architekturen zu liefern, die sowohl für Automobil-AR-HUDs als auch für luftfahrtgestützte Lösungen geeignet sind. Wellenleitersysteme ermöglichen auch eine tiefere Integration mit ADAS-Sensoren und Augenverfolgungsmodule, was die OEM-Akzeptanz beschleunigt. MEMS-basierte Scanning-Displays und LCOS-Technologien expandieren schnell aufgrund ihrer überlegenen Auflösung und Energieeffizienz, während DLP für Premiumfahrzeuge bevorzugt wird, die eine lebendige Farbleistung erfordern. Traditionelle CRT-Lösungen nehmen weiter ab, da die Industrie auf kompakte, festkörperbasierte und holografische Display-Technologien umstellt. Zum Beispiel liefert das zweite Generation holografische Wellenleiter-AR-HUD von Envisics, das im Cadillac LYRIQ verwendet wird, eine Projektion virtueller Bilder über eine Entfernung von etwa 20 Metern und bietet breite AR-Überlagerungen für Navigations- und Gefahrenhinweise. General Motors bestätigte diese Implementierung als Teil seines Schritts hin zu fortschrittlichen immersiven Display-Systemen.

Nach Anwendung

Das Automobilsegment hält den dominierenden Marktanteil, angetrieben durch den Anstieg der AR-HUD-Integration in Mittelklasse- und Premiumfahrzeugen zur Unterstützung der ADAS-Visualisierung, Navigationsüberlagerungen und Fahrerwarnungen. Die zunehmende Verbreitung vernetzter Autos und der regulatorische Fokus auf die Minimierung von Fahrerablenkungen beschleunigen die Einführung weiter. Militär- und Verteidigungsanwendungen bleiben aufgrund der langjährigen Nutzung in Kampfflugzeugen und gepanzerten Fahrzeugen bedeutend, während die zivile Luftfahrt weiterhin HUDs übernimmt, um das Situationsbewusstsein zu verbessern und die Arbeitsbelastung der Piloten zu reduzieren. Neue Anwendungen in der Fertigung und in tragbaren Systemen tragen zu einem zusätzlichen Wachstum bei, insbesondere in den Bereichen Schulung, Logistik und freihändige Betriebsumgebungen

Wichtige Wachstumstreiber:

Steigende Akzeptanz von fortschrittlichen Fahrerassistenzsystemen (ADAS) und Sicherheitsvorschriften

Die rasche Ausweitung von Fahrzeugen mit ADAS beschleunigt die Einführung von HUDs erheblich, da OEMs visuelle Überlagerungen integrieren, um das Fahrerbewusstsein zu verbessern und Ablenkungen zu reduzieren. HUDs präsentieren Echtzeitdaten zu Geschwindigkeit, Navigation, Kollisionswarnungen und Spurhalteinformationen direkt im Sichtfeld des Fahrers, in Übereinstimmung mit globalen Sicherheitsvorgaben, die die Optimierung der Mensch-Maschine-Schnittstelle betonen. Regierungen in Nordamerika, Europa und Asien empfehlen oder verlangen zunehmend Funktionen wie Spurverlassenswarnungen und Auffahrwarnungen, was Automobilhersteller dazu drängt, HUDs als Teil größerer Sicherheitslösungen zu integrieren. Automobilhersteller wie BMW, Mercedes-Benz und Toyota integrieren AR-HUDs, um den Verbrauchererwartungen an intuitive, ablenkungsfreie Schnittstellen gerecht zu werden. Der Anstieg von Premium- und Mittelklassefahrzeugen, die AR-Visualisierung übernehmen, kombiniert mit der wachsenden Verbraucherpräferenz für sicherere und intelligentere Fahrerlebnisse, positioniert die ADAS-getriebene HUD-Integration als zentralen Marktbeschleuniger.

- Zum Beispiel präsentiert das MBUX AR-HUD von Mercedes-Benz in der S-Klasse ein virtuelles Bild, das etwa 10 Meter voraus erscheint und in der Größe mit einem 77-Zoll-Display vergleichbar ist. Das System überlagert AR-Navigationspfeile und Gefahrenhinweise direkt auf die Straßenansicht und unterstützt so eine klarere Führung bei Autobahngeschwindigkeiten.

Technologische Fortschritte bei AR-HUDs, Wellenleiteroptik und Sensorfusion

Nächste Generationen von AR-HUDs transformieren das Cockpiterlebnis, indem sie reale Ansichten mit dynamischen, kontextbewussten Überlagerungen kombinieren. Fortschritte in der Wellenleiteroptik, holografischen Kombinierern und MEMS-basierten Scanning-Engines ermöglichen breitere Sichtfelder, tiefere Tiefenwahrnehmung und verbesserte Helligkeit unter verschiedenen Lichtbedingungen. Die Integration von Radar, LiDAR, Inertialsensoren und Computer Vision ermöglicht es HUDs, Fahrspurgrenzen, Fußgängerhervorhebungen, Fahrzeugtrajektorien und Gefahrenwarnungen mit größerer Genauigkeit zu projizieren. Automobilhersteller wechseln schnell zu AR-HUDs, da diese Systeme das Situationsbewusstsein verbessern und gleichzeitig halbautonome Fahrfunktionen unterstützen. Ständige Innovationen von Technologieanbietern—einschließlich Verbesserungen bei Projektionseinheiten, Eye-Tracking und räumlicher Kartierung—fördern die Einführung in sowohl der Automobil- als auch der Luftfahrtbranche. Während AR-Technologien reifen, entwickeln sich HUD-Systeme von einfachen Anzeigeeinheiten zu fortschrittlichen Wahrnehmungsplattformen und etablieren einen kritischen Wachstumstreiber.

- Zum Beispiel verwendet der BMW iX das BMW Operating System 8, um eine Augmented View-Funktion bereitzustellen, die Richtungsgraphiken auf einen Live-Frontkamera-Video-Feed überlagert. Das System bietet eine spurgenaue Navigation auf dem zentralen Kontrollbildschirm während komplexer Kurven und Kreuzungen.

Steigende Verbreitung von vernetzten und intelligenten Fahrzeugen

Die Erweiterung von vernetzten Fahrzeugökosystemen—angetrieben durch Telematik, V2X-Kommunikation, Cloud-Analysen und Echtzeit-Navigation—schafft eine starke Nachfrage nach HUDs, die in der Lage sind, zunehmend komplexe Daten zu visualisieren. Verbraucher erwarten eine nahtlose digitale Integration, bei der HUDs als primäre Schnittstelle für Warnungen, Infotainment, Navigation, Routenoptimierung und Echtzeit-Verkehrsinformationen dienen. Mit dem Aufschwung softwaredefinierter Fahrzeuge (SDVs) entwickeln sich HUDs zu flexiblen Plattformen, die OTA-Updates, personalisierte Anzeigeeinstellungen und die Integration mit digitalen Assistenten unterstützen. Automobilhersteller nutzen HUDs, um Cockpiterlebnisse zu differenzieren und die Markenidentität zu stärken. Der steigende globale Appetit auf intelligente, digital vernetzte Fahrzeuge drängt Hersteller dazu, HUDs in breiteren Preisspannen einzubetten. Dieser digitale Wandel positioniert HUDs als wesentliche Komponenten zukünftiger In-Car-UX-Architekturen und beschleunigt die Marktexpansion.

Wichtige Trends und Chancen

Schnelle Expansion von AR-HUDs und holografischen Windschutzscheiben-Displays

AR-basierte HUDs stellen eine der bedeutendsten aufstrebenden Chancen dar, indem sie eine verbesserte Tiefenwahrnehmung, Echtzeit-Raumpositionierung und immersive Datenüberlagerungen bieten. Diese Systeme verwandeln Windschutzscheiben in erweiterte Navigations- und Sicherheitszentralen und ermöglichen Funktionen wie projizierte Spurpfeile, Visualisierung des toten Winkels, Hindernisverfolgung und Zebrastreifenerkennung. Holografische und wellenleiterbasierte Windschutzscheiben-Displays eröffnen weitere Möglichkeiten für leichtere, transparentere und flexiblere HUD-Integrationen. OEMs investieren zunehmend in AR-Visualisierung als Kerndifferenzierungsmerkmal in Elektro- und autonomen Fahrzeugen. Anbieter, die sich auf holografische Optiken, Nano-Prägung und großflächige Wellenleiter spezialisieren, erleben eine erhöhte Nachfrage, da Automobilhersteller skalierbare AR-HUD-Architekturen suchen. Der Wandel hin zu immersivem Infotainment und Schnittstellen der nächsten Generation zwischen Mensch und Maschine verstärkt die kommerzielle Chance für AR-HUD-Anbieter sowohl im Premium- als auch im Massenmarktsegment.

- Zum Beispiel projiziert das holografische Wellenleiter-AR-HUD von Envisics, das im Cadillac LYRIQ eingesetzt wird, AR-Grafiken über große Entfernungen in einer virtuellen Entfernung von etwa 20 Metern und verwendet dynamische Holografie, um Spurführung, Gefahrenhinweise und Navigationsdaten auf die Windschutzscheibe zu überlagern.

Wachsende Chancen in der Luftfahrt, Verteidigung und tragbaren HUD-Anwendungen

Über die Automobilindustrie hinaus schaffen die Luftfahrt- und Verteidigungssektoren robuste Chancen, da Piloten, Bodenpersonal und Soldaten auf HUDs für hochpräzises Situationsbewusstsein angewiesen sind. Kommerzielle Flugzeuge übernehmen zunehmend HUDs, um Landeunterstützung, Betrieb bei schlechter Sicht und Stabilisierung des Flugwegs zu unterstützen. Verteidigungsanwendungen erweitern sich auf helmgestützte Displays, Nachtsicht-integrierte Projektionssysteme und taktische Schlachtfeldvisualisierung. Tragbare HUDs gewinnen auch in der Fertigung, Logistik und Wartung an Bedeutung, indem sie freihändigen Zugriff auf Anweisungen, Diagnosen und Sicherheitswarnungen ermöglichen. Die Konvergenz von leichten Optiken, hochhellen Mikrodisplays und robusten Designs eröffnet neue Anwendungspfade. Da Branchen Echtzeit-Entscheidungsfindung und Betriebseffizienz priorisieren, wächst die sektorübergreifende HUD-Nachfrage erheblich und schafft langfristige Chancen für Anbieter, die sich auf kompakte, langlebige und leistungsstarke Displaytechnologien spezialisieren.

- Zum Beispiel liefert das HGS-6000 von Collins Aerospace ein Sichtfeld von 30° × 24° und ist für den Betrieb bei geringer Sicht mit Entscheidungshöhen bis zu 50 Fuß auf ausgestatteten Verkehrsflugzeugen zertifiziert. Das System unterstützt präzise Führung während Kategorie-III-Anflügen, die bei Nebel und anderen Bedingungen mit geringer Sicht verwendet werden.

Steigende Nachfrage nach intelligenten Cockpits und immersiven In-Vehicle-Nutzererlebnissen

Der Übergang zu softwaredefinierten, benutzerzentrierten intelligenten Cockpits treibt die Einführung von HUDs als zentrale Anzeigeoberflächen voran. Moderne Verbraucher erwarten eine nahtlose Integration von Navigation, Infotainment, Sensorwarnungen und personalisierten Inhalten – geliefert durch intuitive, ablenkungsfreie Layouts. HUDs ergänzen digitale Cluster und zentrale Anzeigen, indem sie wesentliche Daten in einer natürlichen Betrachtungsebene projizieren. Automobilhersteller verbessern das Cockpit-UX mit Sprachassistenten, KI-gesteuerten kontextuellen Warnungen, biometrischer Profilierung und adaptiver Beleuchtung – all dies wird effizient durch HUD-Systeme integriert. Da immersive und mehrschichtige Cockpit-Umgebungen zum Standard werden, gewinnen HUDs strategische Relevanz. Dieser Vorstoß in Richtung hochwertiger In-Vehicle-Erlebnisse bietet eine überzeugende Gelegenheit für Innovationen in Optik, Software und eingebetteter Elektronik.

Wichtige Herausforderungen

Hohe Produktionskosten und Integrationskomplexität

Die Herstellung von HUDs bleibt kostenintensiv aufgrund fortschrittlicher Projektionsmotoren, Präzisionsoptiken, Wellenleiter, Beleuchtungsmodule und robuster Komponenten, die für Zuverlässigkeit unter unterschiedlichen Bedingungen erforderlich sind. Insbesondere AR-HUDs erfordern komplexe optische Kombinatoren, Projektionen mit weitem Sichtfeld und Multi-Sensor-Fusionssysteme – all dies erhöht die Ingenieur- und Kalibrierungskosten. Die Integration ist für Automobilhersteller herausfordernd, da Windschutzscheiben, Armaturenbrettgeometrien und Kabinenlayouts je nach Modell unterschiedlich sind, was eine kundenspezifische optische Ausrichtung und mechanische Schnittstellen erfordert. Darüber hinaus erhöht die Beschaffung hochpräziser Komponenten die Abhängigkeit von spezialisierten Lieferanten. Diese Kosten- und Integrationshürden verlangsamen die Einführung in Budget-Fahrzeugsegmenten und begrenzen die Massenmarktpenetration.

Technische Einschränkungen: Bildverzerrung, Wärmemanagement und Eye-Box-Beschränkungen

Trotz rascher Fortschritte stehen HUDs vor anhaltenden technischen Herausforderungen in Bezug auf Bildklarheit, Sichtfeldbeschränkungen, Helligkeitsgleichmäßigkeit und Verzerrungsmanagement. Variationen in der Windschutzscheibenkrümmung können Reflexionsartefakte oder Geisterbilder einführen, die komplexe Kompensationsalgorithmen erfordern. Die Wärmeableitung bleibt ein Anliegen in kompakten Projektsystemen und beeinflusst die langfristige Zuverlässigkeit. Eye-Box-Beschränkungen – insbesondere bei AR-HUDs – können Sichtbarkeitsprobleme für Fahrer unterschiedlicher Größen oder Sitzpositionen verursachen. Umgebungslicht, insbesondere direktes Sonnenlicht, beeinflusst ebenfalls die Lesbarkeit der Anzeige. Diese Einschränkungen erfordern kontinuierliche Innovationen in der Optik, im Wärmemanagement und in adaptiven Kalibrierungstechnologien, um eine konsistente Leistung in verschiedenen Fahrsituationen sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika führt den globalen HUD-Markt mit einem Anteil von etwa 34% an, angetrieben durch die frühe Einführung von ADAS-ausgestatteten Fahrzeugen, starken regulatorischen Fokus auf Fahrersicherheitstechnologien und die Präsenz großer Automobilinnovatoren. US-amerikanische OEMs integrieren AR-HUDs in Premium- und Mittelklassefahrzeuge, um das Situationsbewusstsein zu verbessern und Ablenkungen zu reduzieren. Die robusten Luftfahrt- und Verteidigungssektoren der Region stärken die Nachfrage weiter, insbesondere nach fortschrittlichen Projektionssystemen und kopfmontierten Displays. Die zunehmende Verbraucherpräferenz für vernetzte, softwaredefinierte Fahrzeuge und der steigende Einsatz von EV-Plattformen beschleunigen die HUD-Integration und etablieren Nordamerika als dominanten und technologisch fortschrittlichen Markt.

Europa

Europa macht etwa 28% des globalen HUD-Marktes aus, unterstützt durch strenge Sicherheitsvorschriften, starke Produktion von Luxusfahrzeugen und die schnelle Einführung von AR-fähigen Cockpitsystemen. Deutsche OEMs wie BMW, Audi und Mercedes-Benz treiben Innovationen durch hochpräzise Projektionstechnologien und auf Wellenleitern basierende HUD-Architekturen voran. Die Modernisierungsprogramme in der Luftfahrt und Verteidigung der Region tragen ebenfalls zur steigenden Nachfrage bei. Regulatorische Rahmenbedingungen, die eine Verringerung der Fahrerablenkung und eine verbesserte Situationswahrnehmung fördern, prägen weiterhin die Akzeptanztrends. Wachsende Investitionen in elektrische und autonome Fahrzeugplattformen erweitern den Markt weiter und positionieren Europa als bedeutendes Zentrum für den Fortschritt der HUD-Technologie und die Durchdringung des Premiumsegments.

Asien-Pazifik

Asien-Pazifik hält einen Marktanteil von fast 30% und ist damit eine der am schnellsten wachsenden HUD-Regionen weltweit. Starke Automobilproduktionsbasen in China, Japan und Südkorea treiben die großflächige Integration von HUD-Systemen sowohl in Premium- als auch in Mittelklassefahrzeugen voran. Schnelle Urbanisierung, zunehmende Akzeptanz von ADAS-Funktionen und steigende Verbrauchernachfrage nach fortschrittlichen In-Fahrzeug-Erlebnissen unterstützen das Marktwachstum. Chinesische OEMs beschleunigen die Einführung von AR-HUDs in EV-Modellen, während japanische Hersteller weiterhin kompakte Projektionstechnologien vorantreiben. Die Erweiterung der zivilen Luftfahrt und der Verteidigungsbeschaffung stärkt ebenfalls die regionale Nachfrage. Günstiges Wirtschaftswachstum und steigende Technologieakzeptanz festigen Asien-Pazifik als einen vielversprechenden HUD-Markt.

Lateinamerika

Lateinamerika repräsentiert etwa 5% des globalen HUD-Marktes, wobei das Wachstum hauptsächlich in Brasilien und Mexiko aufgrund der expandierenden Automobilproduktion und der steigenden Akzeptanz von Premium-Fahrzeugsegmenten konzentriert ist. Der zunehmende Fokus auf Verkehrssicherheit sowie die schrittweise Integration von ADAS-Funktionen in importierten Modellen unterstützen die frühe HUD-Durchdringung. Wirtschaftliche Erholung und sich entwickelnde Verbrauchererwartungen für vernetzte, funktionsreiche Fahrzeuge schaffen zusätzliche Chancen. Obwohl die Akzeptanz im Vergleich zu den großen globalen Märkten langsamer verläuft, tragen die zunehmende Verfügbarkeit von Mittelklassefahrzeugen mit grundlegenden HUD-Funktionen und das steigende Interesse an AR-basierten Benutzeroberflächen zu einem stetigen regionalen Wachstum bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 3% des Marktanteils aus, angetrieben durch die Nachfrage nach Premium-Fahrzeugen, militärische Modernisierungsprogramme und die Erweiterung ziviler Luftfahrtflotten. Golfstaaten, insbesondere die VAE und Saudi-Arabien, zeigen wachsendes Interesse an AR-fähigen HUDs als Teil von Luxusautomobilimporten und Luftfahrt-Upgrades. Die Verteidigungsbeschaffung, die fortschrittliche helm- und windschutzscheibenbasierte Displays umfasst, trägt zu zusätzlicher Marktdynamik bei. Trotz begrenzter Massenmarktdurchdringung profitiert die Region von steigenden Investitionen in intelligente Mobilität und vernetzte Fahrzeugtechnologien, was die Akzeptanz von HUD-Systemen in ausgewählten hochwertigen Anwendungen allmählich erhöht.

Marktsegmentierungen:

Nach Komponente

- Projektionseinheit

- Videogenerator

- Anzeigetafel

- Software

Nach Technologie

- CRT

- Mikro-Elektromechanische Systeme (MEMS)

- Flüssigkristallanzeige (LCD)

- DLP

- LCOS

- Wellenleiter

Nach Anwendung

- Militär und Verteidigung

- Zivil und Luftfahrt

- Automobil

- Andere (Fertigung, Wearable, etc.)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Head-up-Displays (HUD) ist geprägt von starkem Wettbewerb unter Automobil-OEMs, Avionik-Lieferanten und Entwicklern fortschrittlicher Display-Technologien, die sich jeweils durch optische Innovation, AR-Integration und softwaregesteuerte Verbesserungen differenzieren möchten. Führende Unternehmen wie Continental, Denso, Nippon Seiki, Panasonic Automotive und Bosch dominieren die Einführung von Automobil-HUDs durch ausgereifte Lieferketten und groß angelegte Produktionskapazitäten. Technologiespezialisten wie BAE Systems, Collins Aerospace und Elbit Systems behaupten ihre Führungsposition in der Luftfahrt und bei verteidigungsfähigen HUDs mit hochpräzisen Projektionsmotoren und robusten optischen Kombinatoren. Neue Marktteilnehmer und Startups, die sich auf Wellenleiteroptik, holografische Displays und MEMS-basierte Scanning-Lösungen konzentrieren, intensivieren die Wettbewerbsdynamik, indem sie den Übergang zu kompakten, weitwinkligen AR-HUDs vorantreiben. Strategische Kooperationen zwischen OEMs und Technologieanbietern, gepaart mit Investitionen in Softwareplattformen, die Sensorfusion, räumliche Kartierung und prädiktive Visualisierung ermöglichen, prägen die Marktentwicklung weiter. Da die HUD-Technologie zu einem zentralen Element intelligenter Cockpits wird, konzentriert sich der Wettbewerb zunehmend auf Leistung, Helligkeit, Tiefengenauigkeit und nahtlose ADAS-Integration.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 wurde Valeo von einem führenden chinesischen Automobilhersteller ausgewählt, um ein fortschrittliches Head-up-Display von Säule zu Säule zu liefern, das die Windschutzscheibe effektiv in eine breite interaktive Informationsfläche verwandelt, indem es wichtige Fahrdaten über einen großen Glasbereich projiziert, mit einer Serienproduktion, die für die Modelle 2026 angestrebt wird.

- Im Juni 2025 kündigte der chinesische Elektrofahrzeughersteller XPeng eine Zusammenarbeit mit Huawei an, um ein Augmented-Reality-Head-up-Display-System, das unter dem Namen „Chasing Light Panorama“ bekannt ist, in den kommenden G7-Mittelklasse-Elektro-SUV von XPeng zu integrieren, wobei Huaweis Hardware mit der Software von XPeng kombiniert wird, um die Navigation und die Visualisierung von Fahrerassistenzsystemen in der Windschutzscheibe zu verbessern.

- Im April 2025 ging Nippon Seiki Co., Ltd. eine Joint-Venture-Vereinbarung in Indien mit der Emerging Display Technologies Corporation aus Taiwan ein, um die EDT-India Private Limited zu gründen, eine neue Einheit, die sich auf die Herstellung von automobilen TFT-LCD-Modulen im Inland bis etwa 2027 konzentriert, um zukünftige HUD- und Cluster-Display-Programme für regionale OEMs zu unterstützen.

- Im Februar 2024 führte Skoda den Kushaq Explorer ein, ein sportlicheres SUV in Indien, das neue Kosmetik, ein Head-up-Display, 360-Grad-Kameras und eine verbesserte Rückfahrkamera mit Richtlinien bietet und einen geländetauglichen Look bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Technologie, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von AR-HUD wird sich beschleunigen, da Automobilhersteller räumliche Überlagerungen und Echtzeit-Navigationshinweise integrieren, um das Bewusstsein der Fahrer zu verbessern.

- Wellenleiter und holografische Optiken werden aufgrund ihres leichten Designs und ihrer Weitwinkelansichten an Bedeutung gewinnen.

- HUD-Systeme werden zunehmend mit ADAS und autonomen Fahralgorithmen verschmelzen, um vorausschauende, kontextbewusste Warnungen zu bieten.

- Software-definierte Fahrzeuge werden die Nachfrage nach anpassbaren HUD-Oberflächen und häufigen Over-the-Air-Updates antreiben.

- Luftfahrt- und Verteidigungssektoren werden den Einsatz von HUDs durch nächste Generation von helmgestützten und hochpräzisen Projektsystemen ausweiten.

- Elektrische und vernetzte Fahrzeuge werden fortschrittliche HUDs als Kernelemente von Premium-Cockpit-Erlebnissen integrieren.

- Die Miniaturisierung von Projektionsmotoren wird eine breitere Einführung in Fahrzeugen des mittleren Segments unterstützen.

- Tragbare und industrielle HUDs werden in der Fertigung, Logistik und im Außendienst an Bedeutung gewinnen.

- Partnerschaften zwischen OEMs und optischen Technologieunternehmen werden intensiviert, um die AR-HUD-Produktion zu skalieren.

- Verbesserungen im Wärmemanagement, der Augenbox-Optimierung und der Lesbarkeit bei Sonnenlicht werden die langfristige Zuverlässigkeit und Akzeptanz steigern.