Marktübersicht

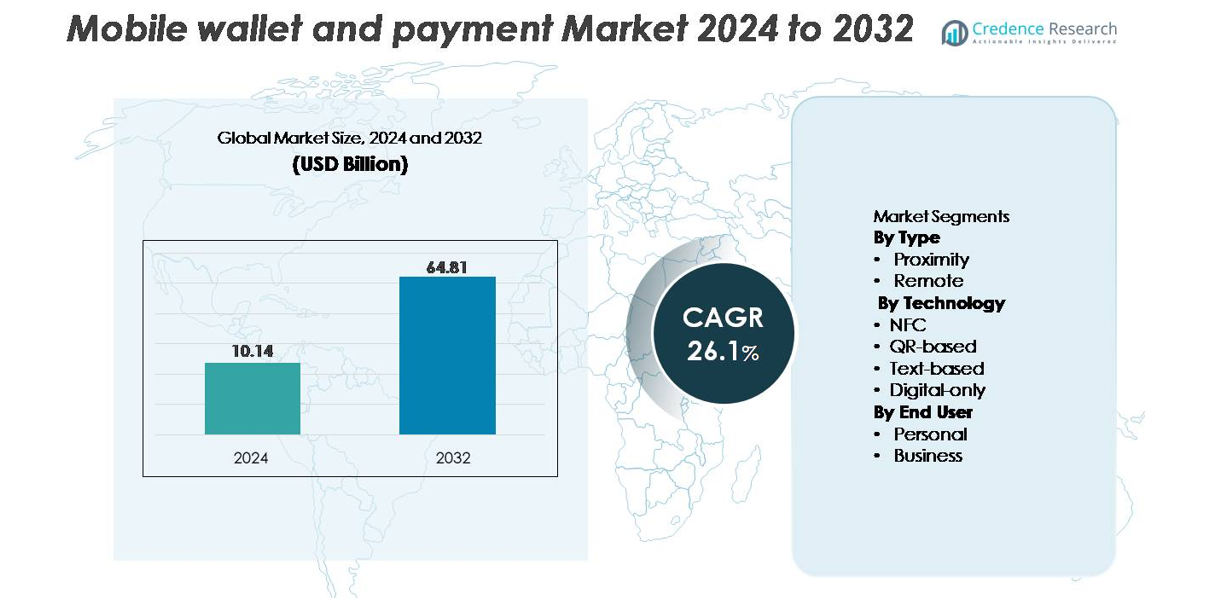

Der globale Markt für mobile Geldbörsen und Zahlungen wurde im Jahr 2024 auf 10,14 Milliarden USD geschätzt und soll bis 2032 auf 64,81 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 26,1 % über den Prognosezeitraum (2024–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für mobile Geldbörsen und Zahlungen 2024 |

10,14 Milliarden USD |

| Markt für mobile Geldbörsen und Zahlungen, CAGR |

26,1% |

| Marktgröße für mobile Geldbörsen und Zahlungen 2032 |

64,81 Milliarden USD |

Der Markt für mobile Geldbörsen und Zahlungen wird durch die starke Präsenz globaler Technologieführer, Zahlungsnetzwerke und Fintech-Innovatoren geprägt. Zu den Hauptakteuren gehören Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA und ACI Worldwide Inc, die durch die Erweiterung sicherer digitaler Zahlungssysteme, die Verbesserung der Tokenisierung und biometrischen Authentifizierung sowie die Stärkung der Händlerakzeptanznetzwerke konkurrieren. Der asiatisch-pazifische Raum bleibt mit einem Marktanteil von 36 % führend, angetrieben durch mobile Erstnutzer und die großflächige Einführung von QR-basierten Zahlungen. Nordamerika folgt mit 32 %, unterstützt durch fortschrittliche NFC-Infrastruktur und hohe Ausgaben für digitale Finanzdienstleistungen.

Markteinblicke

- Der Markt für mobile Geldbörsen und Zahlungen wurde im Jahr 2024 auf 10,14 Milliarden USD geschätzt und soll bis 2032 auf 64,81 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 26,1 % über den Prognosezeitraum.

- Die wachsende Verbrauchernachfrage nach schnellen, sicheren und bargeldlosen Transaktionen, unterstützt durch die steigende Smartphone-Penetration und starke Händlerakzeptanz, treibt die Marktexpansion weiter voran, wobei sich Nähezahlungen als dominierendes Segment aufgrund weit verbreiteter NFC-fähiger POS-Installationen herauskristallisieren.

- Zu den wichtigsten Trends gehören das schnelle Wachstum von QR-basierten Ökosystemen, Super-App-Integrationen, Fortschritte in der biometrischen Authentifizierung und die zunehmende Akzeptanz eingebetteter Finanzdienstleistungen, die das Benutzerengagement und die Transaktionshäufigkeit erhöhen.

- Der Wettbewerb verschärft sich, da globale Marktführer wie Apple, Visa, Samsung, PayPal, Mastercard und Alphabet durch Tokenisierung, KI-gestützte Betrugserkennung und interoperable Zahlungsinfrastrukturen innovieren, während regulatorische Komplexitäten und fragmentierte Akzeptanznetzwerke weiterhin wichtige Einschränkungen darstellen.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 36 %, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, was starke digitale Ökosysteme, die Digitalisierung des Einzelhandels und die beschleunigte mobile Erstfinanzierung in den Märkten widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ (Nähe und Fern)

Proximity-Wallets stellen das dominierende Teilsegment dar und erobern den größten Marktanteil aufgrund ihrer nahtlosen Tap-and-Pay-Bequemlichkeit, schnellen Transaktionsgeschwindigkeiten und starken Integration mit Einzelhandelsverkaufsstellen. Die weit verbreitete Einführung von NFC-fähigen Smartphones, die steigende Akzeptanz durch Händler und der zunehmende Trend zu kontaktlosen Zahlungen in physischen Geschäften verstärken diese Führungsposition. Remote-Wallets expandieren stetig, angetrieben durch das Wachstum des E-Commerce, app-basierte Zahlungen und digitale Plattformen, die Rechnungszahlungen und Online-Transaktionen unterstützen. Dennoch weisen Proximity-Wallets eine stärkere Akzeptanzkurve auf, da Verbraucher reibungslose In-Store-Erlebnisse priorisieren und Händler kontaktlose POS-Upgrades beschleunigen.

- Zum Beispiel verarbeitet der mobile Zahlungsdienst von Samsung jährlich über 6 Milliarden Transaktionen, wobei schätzungsweise 85 % davon NFC-basierte Zahlungen sind.

Nach Technologie (NFC, QR-basiert, Textbasiert, Nur digital)

NFC-Technologie hält den dominierenden Marktanteil unter den Zahlungstechnologien, unterstützt durch sichere Tokenisierung, biometrische Authentifizierung und ultraschnelle Checkout-Funktionen. Ihre breite Einführung in Smartphones und POS-Terminals macht NFC zur bevorzugten Methode für hochfrequente Einzelhandelstransaktionen. QR-basierte Zahlungen zeigen ein starkes Wachstumsmomentum, insbesondere in bargeldintensiven Volkswirtschaften und kleinen Unternehmen aufgrund der fehlenden Hardwareanforderungen. Nur digitale Wallets expandieren durch app-zentrierte Ökosysteme, während textbasierte Zahlungen Nischenanwendungen beibehalten. Trotz dieser Alternativen bleibt NFC die führende Technologie aufgrund ihrer überlegenen Sicherheit, Zuverlässigkeit und Kompatibilität mit globalen Zahlungsstandards.

- Zum Beispiel verbindet Alipays QR-Ökosystem über 80 Millionen Händler und ermöglicht eine skalierbare Einführung ohne spezialisierte POS-Hardware.

Nach Endnutzer (Privat und Geschäftlich)

Das Segment der privaten Endnutzer dominiert den Markt und macht den größten Anteil aus, da Einzelpersonen stark auf mobile Wallets für tägliche Transaktionen angewiesen sind, einschließlich Einzelhandelseinkäufen, Transit-Zahlungen, Peer-to-Peer-Überweisungen und Rechnungsbegleichungen. Bequemlichkeit, schnellere Checkout-Erlebnisse und integrierte Treuefunktionen treiben die weit verbreitete private Akzeptanz an. Das Geschäftskundensegment wächst, da Unternehmen mobile Zahlungslösungen für das Ausgabenmanagement, Lieferantenzahlungen und kundenorientierte digitale Transaktionen einführen. Dennoch behalten private Nutzer ihre Führungsposition, unterstützt durch die steigende Smartphone-Durchdringung, die zunehmende Präferenz für bargeldlose Zahlungen und die wachsende Interoperabilität in Finanz- und E-Commerce-Ökosystemen.

Wichtige Wachstumstreiber:

Schnelle Expansion kontaktloser und bargeldloser Zahlungssysteme

Der beschleunigte globale Wandel hin zu kontaktlosen und bargeldlosen Transaktionen treibt die Einführung von mobilen Wallets weiter voran. Regierungen, Finanzregulierungsbehörden und Einzelhandelsökosysteme fördern aktiv digitale Zahlungen, um Transparenz und finanzielle Inklusion zu verbessern. Der weit verbreitete Einsatz von NFC-fähigen POS-Terminals und die Verbreitung von QR-basierten Zahlungsinfrastrukturen haben die Zugänglichkeit für städtische und ländliche Nutzer verbessert. Mobile Wallet-Plattformen profitieren auch von integrierten Funktionen wie Treuepunkten, sofortigen Rückerstattungen, wiederkehrenden Zahlungen und nahtlosen Rechnungsbegleichungen, was die Benutzerbindung erhöht. Da Händler interoperable digitale Zahlungsstandards übernehmen und Verkehrssysteme Tap-and-Pay-Systeme einführen, steigen die Transaktionsvolumina über mobile Wallets weiterhin stark an. Der umfassende Vorstoß zur Reduzierung der Bargeldabhängigkeit sichert ein anhaltendes Wachstumsmomentum.

- Zum Beispiel verbindet Alipays QR-Ökosystem mehr als 80 Millionen aktive Händler und unterstützt sofortige Zahlungen im Geschäft und aus der Ferne in China und auf internationalen Märkten.

Wachsende Smartphone-Durchdringung und verbesserte mobile Internetkonnektivität

Der kontinuierliche Anstieg des Smartphone-Besitzes und die schnellere mobile Internetkonnektivität sind ein wichtiger Treiber, der die Landschaft der mobilen Geldbörsen und Zahlungen stärkt. Erschwingliche Geräte, weit verbreitete 4G-Durchdringung und der schnelle 5G-Rollout haben mobile Transaktionen zuverlässiger, schneller und leichter zugänglich gemacht. Verbraucher bevorzugen zunehmend mobile finanzielle Interaktionen, von Mikrotransaktionen bis hin zu Zahlungen mit hohem Wert, was die Häufigkeit der Nutzung von Geldbörsen verstärkt. Verbesserte Verarbeitungskapazität, biometrische Authentifizierung und sichere gerätebasierte Verschlüsselung erhöhen das Vertrauen der Nutzer in mobile Finanzaktivitäten weiter. In Schwellenländern bieten kostengünstige digitale Geldbörsen eine bequeme Alternative zum traditionellen Bankwesen und unterstützen Millionen von Menschen ohne Bankverbindung oder mit eingeschränktem Zugang zu Bankdienstleistungen. Die Konvergenz von Geräteerschwinglichkeit, verbesserter Sicherheit und ununterbrochener Konnektivität erweitert weiterhin die aktive Nutzerbasis weltweit.

- Zum Beispiel liegen Samsungs jährliche Smartphone-Lieferungen konstant unter 300 Millionen, mit rund 261 Millionen weltweit ausgelieferten Geräten im Jahr 2022 und 226,6 Millionen im Jahr 2023, von denen die meisten NFC und sichere Zahlungsfunktionen unterstützen, was die Basis der geldbörsenbereiten Nutzer erweitert.

Integration von Mehrwertdiensten und eingebetteten Finanzfunktionen

Mobile Geldbörsen entwickeln sich über grundlegende Zahlungsfunktionen hinaus, indem sie Mehrwertdienste integrieren, die das Nutzerengagement und die Monetarisierung der Plattform verbessern. Funktionen wie Mikrokredite, Versicherungsvertrieb, Sparwerkzeuge, Investitionsmodule, Fahrkartenverkauf und Händler-Treueprogramme steigern die Nutzungshäufigkeit. Eingebettete Finanzdienstleistungen innerhalb von Super-App-Ökosystemen schaffen ein ganzheitliches digitales Erlebnis, das es Nutzern ermöglicht, Zahlungen, Einkäufe, Mobilität und Finanzprodukte innerhalb einer einzigen Schnittstelle zu verwalten. Partnerschaften zwischen Fintechs, Banken und Einzelhändlern erweitern das Dienstleistungsangebot weiter und fördern die Verbraucherakzeptanz. Die Fähigkeit, personalisierte Angebote durch Datenanalysen wie gezielte Rabatte oder ausgabenbasierte Belohnungen zu liefern, erhöht die Relevanz der Plattform. Diese umfassende Integration verwandelt mobile Geldbörsen in multifunktionale Finanzzentren und stärkt das langfristige Wachstumspotenzial des Marktes.

Wichtige Trends & Chancen:

Aufstieg von Super-Apps und einheitlichen digitalen Handelsplattformen

Super-App-Ökosysteme entwickeln sich zu einem großen transformativen Trend, der es Anbietern mobiler Geldbörsen ermöglicht, in den Bereichen Einkaufen, Essenslieferung, Transportbuchungen, Rechnungszahlungen und Finanzdienstleistungen innerhalb einer einheitlichen Schnittstelle zu expandieren. Diese Konsolidierung digitaler Erlebnisse erhöht die Transaktionshäufigkeit, stärkt die Verbrauchertreue und bietet neue Monetarisierungsströme. Die Integration mobiler Geldbörsen in Super-Apps ermöglicht es Anbietern, enorme plattformübergreifende Daten für personalisierte Empfehlungen, Kreditbewertungen und gezielte Promotionen zu nutzen. Unternehmen erhalten auch die Möglichkeit, eingebettete Handelsfunktionen durch API-gesteuerte Integration zu nutzen. Da die Verbraucherpräferenz sich hin zu multifunktionalen, hochkomfortablen Plattformen verschiebt, beschleunigt sich die Akzeptanz mobiler Geldbörsen und schafft neue Wachstumswege in digitalen Lifestyle-Dienstleistungen und eingebetteten Finanzen.

- Zum Beispiel unterstützt das Super-App-Ökosystem von Alipay über 1 Milliarde aktive Nutzer und verbindet sich mit mehr als 80 Millionen Händlern, was das Ausmaß zeigt, in dem einheitliche digitale Dienste operieren.

Fortschritte in sicheren Authentifizierungs- und Tokenisierungstechnologien

Fortschrittliche Sicherheitsverbesserungen wie biometrische Authentifizierung, tokenisierte Transaktionsverarbeitung und KI-gesteuerte Betrugsüberwachung schaffen bedeutende Chancen für die Marktexpansion. Diese Technologien bieten hohe Transaktionssicherheit und minimieren die Gefahr von Datenmissbrauch, was eine breitere Akzeptanz bei Verbrauchern und Unternehmen ermöglicht. Innovationen wie maschinelles Lernen auf Geräten zur Betrugserkennung und dynamische QR-Code-Authentifizierung stärken die Sicherheitsmaßnahmen weiter. Da Regulierungsbehörden stärkere Authentifizierungsrahmen wie Mehrfaktor-Verifizierung und Echtzeit-Risiko-Bewertung vorschreiben, gewinnen mobile Zahlungsplattformen an Glaubwürdigkeit. Die daraus resultierende Verbesserung von Vertrauen und Zuverlässigkeit fördert die Akzeptanz bei Transaktionen mit hohem Wert, Abonnementabrechnungen und Unternehmenszahlungen und erweitert den gesamten Marktumfang.

- Zum Beispiel hat das globale Tokenisierungsnetzwerk von Visa mehr als 10 Milliarden aktive Zahlungstoken ausgegeben, die sensible Kartendaten durch dynamische Anmeldedaten für sichere mobile Transaktionen ersetzen.

Wachsende Chancen in grenzüberschreitenden und Echtzeit-Zahlungslösungen

Grenzüberschreitende mobile Zahlungen gewinnen an Bedeutung, da Verbraucher häufiger im internationalen E-Commerce, globalen Reisen und bei Überweisungen tätig sind. Mobile Wallets, die in Echtzeit-Zahlungsnetzwerke und digitale Währungen integriert sind, ermöglichen schnellere und kostengünstigere Transaktionen im Vergleich zu traditionellen Bankkanälen. Partnerschaften zwischen globalen Zahlungsanbietern, Fintech-Startups und regionalen Wallet-Plattformen reduzieren Engpässe im Zusammenhang mit Währungsumrechnung und Verarbeitungsverzögerungen. Die Erweiterung der ISO 20022-Standards und interoperabler globaler Zahlungswege verbessert die Fähigkeit von Mobile Wallets, nahtlose internationale Überweisungen zu unterstützen. Dieser Trend eröffnet neue Einnahmequellen für Anbieter und deckt die steigende Verbrauchernachfrage nach erschwinglichen globalen Zahlungslösungen ab.

Wichtige Herausforderungen:

Sicherheitsrisiken, Betrugsfälle und regulatorische Compliance-Komplexitäten

Trotz Verbesserungen in Sicherheitstechnologien stehen mobile Wallet-Ökosysteme weiterhin vor Herausforderungen im Zusammenhang mit Phishing, Datenmissbrauch, SIM-Swap-Betrug und unbefugten Transaktionen. Die zunehmenden digitalen Transaktionsvolumina haben zu einer Zunahme von Aktivitäten hochentwickelter Cyberkrimineller geführt, was den Druck auf Anbieter erhöht, Authentifizierungs- und Überwachungssysteme kontinuierlich zu verbessern. Darüber hinaus schafft die Einhaltung unterschiedlicher regulatorischer Rahmenbedingungen, die Datenschutz, KYC/AML-Vorgaben, Tokenisierungsregeln und grenzüberschreitende Transaktionsnormen umfassen, operative Komplexität. Häufige Änderungen in den Anforderungen an die Cybersicherheit und Zahlungsregulierungen erhöhen die Compliance-Belastungen weiter. Diese Faktoren erhöhen die Kosten für Wallet-Anbieter und verlangsamen die Marktexpansion, insbesondere in Regionen mit strenger regulatorischer Aufsicht.

Fragmentierte Zahlungsinfrastruktur und begrenzte Interoperabilität

Der Markt für mobile Geldbörsen bleibt fragmentiert aufgrund der Koexistenz mehrerer Wallet-Plattformen, inkompatibler QR-Formate und uneinheitlicher Händlerakzeptanz. Der Mangel an Interoperabilität zwischen Wallets schränkt nahtlose Peer-to-Peer-Überweisungen ein und erschwert die Händlerintegration, insbesondere für kleine Unternehmen. Unterschiede in Zahlungsstandards zwischen Ländern und Finanzinstituten schaffen zusätzliche Hürden für die Skalierbarkeit. Nutzer stehen auch vor uneinheitlicher Akzeptanz an physischen Verkaufsstellen, was Vertrauen und Transaktionshäufigkeit verringert. Für Wallet-Anbieter erhöht die Notwendigkeit, sich mit zahlreichen Banken, POS-Systemen und regionalen Zahlungsnetzwerken zu integrieren, die technischen und betrieblichen Kosten. Diese Fragmentierungsprobleme behindern ein reibungsloses Benutzererlebnis und verlangsamen die Entwicklung eines einheitlichen Marktes.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von etwa 32%, angetrieben durch die schnelle Einführung kontaktloser Zahlungen, weit verbreitete Nutzung von NFC-fähigen Smartphones und starke digitale Bankpenetration. Die USA führen die Region mit ausgereiften Fintech-Ökosystemen, hoher Händlerakzeptanz von mobilen POS-Terminals und expandierenden Super-App-Integrationen an. Kanada treibt weiterhin offene Bankensysteme und digitale Identitätsinitiativen voran, die die Nutzung von Wallets weiter beschleunigen. Strategische Partnerschaften zwischen Banken, Telekommunikationsanbietern und Fintech-Anbietern fördern nahtlose plattformübergreifende Interoperabilität. Die wachsende Nachfrage nach mobilen Ticketing-Lösungen im Nahverkehr und zahlungsintegrierten Loyalitätsplattformen stärkt Nordamerikas Position als technologisch fortschrittlicher und innovationsgetriebener Markt.

Europa

Europa macht schätzungsweise 27% des Marktanteils aus, unterstützt durch starke regulatorische Rahmenbedingungen wie PSD2, die sichere digitale Zahlungen und Innovationen im offenen Bankwesen fördern. Länder wie das Vereinigte Königreich, Deutschland und die nordischen Länder zeigen eine hohe Akzeptanz von mobilen Geldbörsen aufgrund weit verbreiteter kontaktloser Karteninfrastruktur und wachsendem Vertrauen in biometrische Authentifizierung. EU-weite Initiativen zur Förderung grenzüberschreitender digitaler Zahlungen stärken die Marktausrichtung weiter. Die Digitalisierung von Händlern im Einzelhandel und Gastgewerbe sowie die steigende Präferenz für QR-basierte und sofortige Zahlungslösungen fördern weiterhin die Nutzung von Wallets. Europas Betonung auf Datensicherheit und Verbraucherschutz fördert ein stabiles langfristiges Wachstum.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit dem größten Anteil von etwa 36% an, angetrieben durch massive Smartphone-Penetration, mobile-first Finanzverhalten und starke staatlich geführte Initiativen zur bargeldlosen Wirtschaft. China, Indien und Südostasien dominieren die Region durch expansive Super-App-Ökosysteme und weit verbreitete QR-basierte Zahlungsakzeptanz bei kleinen Händlern. Echtzeit-Zahlungsnetzwerke und einheitliche digitale Plattformen wie Indiens UPI beschleunigen weiterhin das Transaktionsvolumen. Die wachsende E-Commerce-Penetration, die Integration digitaler Kredite und die grenzüberschreitende Wallet-Interoperabilität stärken die Dominanz von APAC weiter. Die junge Bevölkerung der Region und die schnelle Urbanisierung tragen ebenfalls zur anhaltenden Akzeptanz in den Bereichen persönliche und geschäftliche Zahlungen bei.

Lateinamerika

Lateinamerika erfasst etwa 8 % des globalen Marktes, wobei die rasche Expansion von Fintechs und die Verbesserung der finanziellen Inklusion die Einführung von mobilen Geldbörsen vorantreiben. Brasilien, Mexiko und Kolumbien sind die führenden Beitragszahler, unterstützt durch staatlich geförderte Sofortzahlungssysteme wie das brasilianische PIX, das mobile Transaktionen erheblich beschleunigt hat. Die hohe Abhängigkeit von Bargeld in der Vergangenheit hat einen fruchtbaren Boden für digitale Geldbörsen geschaffen, die sichere, kostengünstige Alternativen bieten. Das Wachstum des E-Commerce, die steigende Teilnahme an der Gig-Economy und die zunehmende Nachfrage nach Überweisungen unterstützen die Nutzung von Geldbörsen weiter. Trotz Infrastrukturlücken transformiert starke Innovation von regionalen Fintechs die Zugänglichkeit digitaler Zahlungen in städtischen und halb-urbanen Märkten.

Mittlerer Osten & Afrika (MEA)

MEA repräsentiert etwa 7 % Marktanteil, angetrieben durch steigende Durchdringung des digitalen Bankings, zunehmende Smartphone-Nutzung und expandierende staatlich unterstützte digitale Zahlungsinitiativen. Golfstaaten wie die VAE und Saudi-Arabien führen bei der Einführung von Geldbörsen aufgrund von einkommensstarken Verbrauchern, schneller POS-Modernisierung und starken Fintech-Investitionen. In Afrika spielen mobile Geldsysteme, insbesondere in Kenia, Ghana und Tansania, eine entscheidende Rolle bei der Ermöglichung finanzieller Inklusion, wobei Geldbörsen als primäre Transaktionswerkzeuge dienen. Grenzüberschreitende Überweisungen, Versorgungszahlungen und die Digitalisierung von Mikrohändlern sind wichtige Wachstumskatalysatoren. Trotz regionaler Unterschiede zeigt MEA weiterhin starke Dynamik in Richtung mobiler Finanzdienstleistungen.

Marktsegmentierungen:

Nach Typ

Nach Technologie

- NFC

- QR-basiert

- Textbasiert

- Nur digital

Nach Endverbraucher

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für mobile Geldbörsen und Zahlungen ist hochgradig wettbewerbsfähig, geprägt von der Dominanz globaler Technologieunternehmen, regionaler Fintech-Führer und traditioneller Finanzinstitute, die in digitale Zahlungsdienste expandieren. Unternehmen wie Apple, Google, Samsung, PayPal und Alipay nutzen umfangreiche Benutzerökosysteme, fortschrittliche Sicherheitsarchitekturen und starke Händlerpartnerschaften, um das Transaktionsvolumen zu erhöhen. Aufstrebende Fintechs in Asien-Pazifik, Lateinamerika und Afrika treiben lokale Innovationen durch QR-basierte Zahlungen, sofortige Abrechnungen und kostengünstige Händleranbindung voran. Banken und Telekommunikationsanbieter arbeiten zunehmend mit Geldbörsenanbietern zusammen, um die Interoperabilität und Kundenreichweite zu verbessern. Wettbewerbsstrategien konzentrieren sich darauf, Mehrwertdienste wie Kreditvergabe, Treueprämien, Mikroversicherungen und eingebettete Finanzangebote zu integrieren, um das Benutzerengagement zu erhöhen. Ständige Investitionen in biometrische Authentifizierung, Betrugsprävention und Tokenisierungstechnologien stärken die Plattformglaubwürdigkeit. Mit dem Wachstum von Super-App-Ökosystemen und der Erweiterung grenzüberschreitender Zahlungskapazitäten intensiviert sich der Wettbewerb um die Integration von Ökosystemen, die Benutzerbindung und differenzierte digitale Erlebnisse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Neueste Entwicklungen

- Im November 2025 führte Visa Inc seine „Scan to Pay“-QR-Zahlungslösung im asiatisch-pazifischen Raum ein, die es Verbrauchern ermöglicht, über QR-Codes mit teilnehmenden digitalen Geldbörsen und Banking-Apps zu bezahlen und die Akzeptanz bei Händlern in der Region erheblich zu erweitern.

- Im April 2025 stellte Visa auch eine Reihe von Innovationen vor, darunter Tokenisierung, „Tap to Add Card“, digitale Identitätspässe und ein flexibles Berechtigungsmodell, die bei seinem Global Product Drop vorgestellt wurden, um die Einführung digitaler Geldbörsen zu vereinfachen und die Sicherheit bei Checkout und Peer-to-Peer-Überweisungen zu stärken.

- Im Februar 2025 ging American Express eine strategische Partnerschaft mit Alipay ein, die es American Express-Karteninhabern ermöglicht, ihre Karten mit der Alipay-Digitalgeldbörse zu verknüpfen und so Zahlungen bei Zehntausenden von Händlern in Festlandchina zu ermöglichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Mobile Geldbörsen werden sich zu umfassenden Finanzzentren entwickeln, die Zahlungen, Kredite, Versicherungen und Vermögensdienste innerhalb einheitlicher digitaler Ökosysteme integrieren.

- NFC-, QR- und biometrische Authentifizierungstechnologien werden sich weiterentwickeln und schnellere, sicherere und reibungslosere Transaktionen in allen Einzelhandelsumgebungen ermöglichen.

- Grenzüberschreitende mobile Zahlungen werden sich ausweiten, da die Interoperabilität zwischen globalen Zahlungsnetzwerken und regionalen Plattformen gestärkt wird.

- Super-App-Modelle werden breitere Akzeptanz finden, die Transaktionshäufigkeit steigern und die Nutzerabhängigkeit von mobilen Finanzdienstleistungen erhöhen.

- KI-gesteuerte Betrugserkennung und Echtzeit-Risikobewertung werden zum Standard und verbessern die Sicherheit in digitalen Zahlungskanälen erheblich.

- Die Akzeptanz mobiler POS-Systeme durch Händler wird zunehmen, angetrieben durch niedrigere Infrastrukturkosten und die gestiegene Verbrauchernachfrage nach kontaktlosem Checkout.

- Open-Banking-Rahmenwerke werden die Integration von Geldbörsen mit Bankdaten beschleunigen und personalisierte Finanzanalysen und intelligente Ausgabenempfehlungen ermöglichen.

- Mobile Geldbörsen werden durch staatlich geführte bargeldlose Initiativen eine höhere Durchdringung in ländlichen und aufstrebenden Märkten erreichen.

- Geschäftszahlungen werden zunehmend auf mobile Plattformen verlagert, um automatisierte Rechnungsstellung, Lieferantensiedlungen und digitales Ausgabenmanagement zu unterstützen.

- Loyalitätsbasierte Zahlungserlebnisse werden sich ausweiten, mit Echtzeit-Belohnungen, Cashback-Engine-Integration und verhaltensbasierten Angeboten, die das Benutzerengagement verbessern.