Marktübersichten

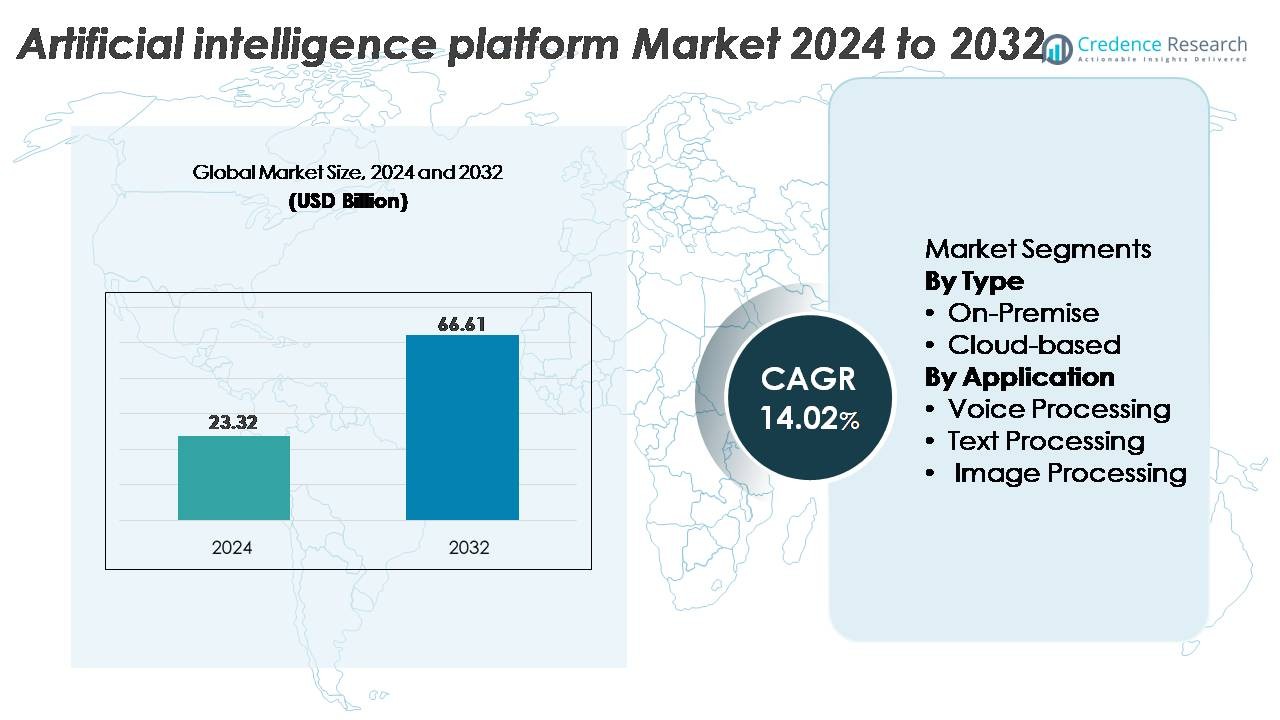

Der globale Markt für Plattformen der Künstlichen Intelligenz (KI) wurde im Jahr 2024 auf 23,32 Milliarden USD geschätzt und soll bis 2032 auf 66,61 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,02 % im Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für KI-Plattformen 2024 |

23,32 Milliarden USD |

| Markt für KI-Plattformen, CAGR |

14,02% |

| Marktgröße für KI-Plattformen 2032 |

66,61 Milliarden USD |

Führende Akteure im Markt für KI-Plattformen sind globale Technologieführer und spezialisierte KI-Innovatoren wie Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek und Megvii Technology. Diese Unternehmen konkurrieren durch Fortschritte in cloud-nativer KI-Infrastruktur, generativer Modellbereitstellung, branchenspezifischen KI-Frameworks und integrierten Governance-Fähigkeiten. Nordamerika bleibt die dominierende Region mit einem Marktanteil von etwa 38 %, unterstützt durch starke Cloud-Akzeptanz und Unternehmensinvestitionen in multimodale KI. Der asiatisch-pazifische Raum folgt mit rund 29 %, angetrieben durch Chinas schnelle KI-Kommerzialisierung und expandierende digitale Ökosysteme. Europa hält etwa 24 %, verankert durch regulierte, wertvolle Unternehmens-KI-Einsätze in Industrie- und Dienstleistungssektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Plattformen der künstlichen Intelligenz wurde 2024 auf 23,32 Milliarden USD geschätzt und soll bis 2032 66,61 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,02 %, unterstützt durch die schnelle Digitalisierung von Unternehmen und die zunehmende Verbreitung generativer KI.

- Das Marktwachstum wird durch die starke Nachfrage nach Automatisierung, cloud-nativer KI-Bereitstellung, multimodaler Analytik und branchenspezifischen KI-Modellen angetrieben, die verbesserte Entscheidungsintelligenz, Produktivitätssteigerungen und operative Effizienz in BFSI, Gesundheitswesen, Einzelhandel und Fertigung ermöglichen.

- Zu den wichtigsten Trends gehören die beschleunigte Einführung großer Sprachmodelle, die Erweiterung multimodaler KI, die Text-, Sprach- und Bildfähigkeiten kombiniert, die steigende Nachfrage nach domänenspezifischen KI-Frameworks und die verstärkte Integration von Edge-KI in autonome Systeme und IoT-Geräte.

- Die Wettbewerbslandschaft wird von globalen Marktführern wie Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion und Megvii Technology geprägt, die in den Bereichen Cloud-Fähigkeiten, generative KI, AutoML und plattformübergreifende Architekturen mit Governance konkurrieren.

- Regional führt Nordamerika mit ~38 %, gefolgt vom asiatisch-pazifischen Raum mit ~29 % und Europa mit ~24 %, während segmentweise cloud-basierte Plattformen aufgrund der Verfügbarkeit skalierbarer Rechenressourcen und schnellerer KI-Bereitstellungszyklen dominieren.

Marktsegmentierungsanalyse:

Nach Typ (On-Premise, Cloud-basiert)

Nach Typ halten cloud-basierte KI-Plattformen den dominierenden Anteil, angetrieben durch skalierbare Rechenressourcen, schnelle Modellbereitstellungszyklen und nahtlose Integration in Unternehmens-Cloud-Ökosysteme. Organisationen bevorzugen cloud-native Trainingspipelines und GPU-Cluster, die Experimente und Inferenz-Workloads beschleunigen und gleichzeitig den Infrastrukturaufwand minimieren. Im Gegensatz dazu bleiben On-Premise-Plattformen für Sektoren relevant, die strikte Datenresidenz und Latenzkontrolle erfordern, wie Verteidigung und regulierte BFSI-Umgebungen. Ihre Einführung wird durch leistungsstarke Edge-Server und dedizierte KI-Beschleuniger unterstützt, aber der breitere Marktschwung favorisiert weiterhin Cloud-Liefermodelle.

- Zum Beispiel nutzen Microsofts Azure ND H100 v5-Instanzen 8 NVIDIA H100 GPUs, die zusammen 32 PetaFLOPs FP8-Rechenleistung liefern, während Googles TPU v5p Pods bis zu 8.960 Chips für das Training großer Modelle und hochdurchsatzfähige Inferenz skalieren.

Nach Anwendung (Sprache, Text, Bildverarbeitung)

Nach Anwendung führt die Textverarbeitung das Segment an, aufgrund der weit verbreiteten Einführung von NLP-Engines, großen Sprachmodellen und Dokumentenautomatisierungssystemen im Kundenservice, Finanzwesen und in der Unternehmensanalytik. Ihre Dominanz wird durch große Mengen unstrukturierter Daten angetrieben, die Sentimentanalyse, Zusammenfassung und konversationelle KI-Fähigkeiten erfordern. Die Sprachverarbeitung schreitet durch Sprach-zu-Text- und virtuelle Assistentenbereitstellungen voran, während die Bildverarbeitung im Gesundheitswesen, bei industriellen Inspektionen und in der Sicherheitsanalytik wächst. Diese Kategorien hinken jedoch der Textverarbeitung hinterher, da die Einführung multimodaler und konversationeller KI in Unternehmen schneller expandiert als audio- oder visionsspezifische Bereitstellungen.

- Zum Beispiel unterstützen die neuesten Modelle innerhalb der GPT-4-Architektur von OpenAI, wie GPT-4 Turbo und GPT-4o, ein umfangreiches Kontextfenster von 128.000 Tokens, das es Unternehmen ermöglicht, umfangreiche Dokumente und gesamte Wissensbasen in einem einzigen Durchgang zu verarbeiten.

Wichtige Wachstumsfaktoren:

Schnelle Übernahme von KI durch Unternehmen für Automatisierung und Entscheidungsintelligenz

Unternehmen setzen zunehmend KI-Plattformen ein, um operative Arbeitsabläufe zu automatisieren, Kostenstrukturen zu optimieren und die Entscheidungsfindung zu beschleunigen. KI-gesteuerte Automatisierung unterstützt die großflächige Datenverarbeitung, prädiktive Analysen, Bedarfsprognosen, Anomalieerkennung und Workflow-Orchestrierung in den Bereichen Finanzen, Fertigung, Einzelhandel und Logistik. Unternehmen nutzen KI-Plattformen, um strukturierte und unstrukturierte Daten in einheitliche Intelligenzschichten zu integrieren, was Echtzeiteinblicke und kontinuierliche Geschäftsoptimierung ermöglicht. Der Aufstieg von unternehmensgerechten Grundmodellen und domänenspezifischen LLMs erweitert die Akzeptanz weiter, indem die Genauigkeit bei Text-, Sprach- und Bildaufgaben verbessert wird. Organisationen nutzen KI-Plattformen auch für die Bewertung von Betriebsrisiken, Betrugserkennung, Lieferkettenresilienz und Produktivitätssteigerung der Belegschaft. Da die digitale Transformation weltweit an Fahrt gewinnt, priorisieren Unternehmen Plattformen, die Modelllebenszyklus-Management, skalierbare Rechenleistung, API-basierte Interoperabilität und cloud-basierte KI-Dienste bieten. Diese Fähigkeiten stärken KI-Plattformen als wesentliche Infrastruktur für moderne Geschäftsabläufe.

- Zum Beispiel liefern die Trainium-Beschleuniger von Amazon Web Services bis zu 2,1 PetaFLOPs gemischter Präzisionsberechnung pro Gerät für das Modelltraining, und die Azure AI-Infrastruktur von Microsoft unterstützt das Clustering von mehr als 20.000 NVIDIA H100 GPUs innerhalb einer einzigen Region, um Unternehmensmodelle im Grenzbereich zu trainieren.

Erweiterung der Cloud-nativen KI-Infrastruktur und Verfügbarkeit von Hochleistungsrechnern

Die Verfügbarkeit fortschrittlicher cloud-nativer GPUs, KI-Beschleuniger und verteilter Trainingsumgebungen treibt die Markteinführung erheblich voran. Hyperscaler bieten elastische Rechencluster, die für das Training tiefer neuronaler Netze optimiert sind, was schnellere Experimentationszyklen ermöglicht und die Markteinführungszeit für KI-gesteuerte Anwendungen verkürzt. Cloud-KI-Plattformen bieten verwaltete Pipelines, die die Datenaufnahme, automatisierte Kennzeichnung, Modelltraining, Hyperparameteroptimierung, Bereitstellung und Überwachung unterstützen und die Komplexität für Unternehmen mit begrenztem internem Fachwissen reduzieren. Da Unternehmen Arbeitslasten in Cloud- und Hybridumgebungen migrieren, werden KI-Plattformen zentral für die Modernisierung der Unternehmensarchitektur. Cloud-Anbieter verbessern weiterhin die Leistung durch optimierte LLM-Servierstapel, Multi-Node-Trainingssysteme, Vektordatenbanken und serverlose Inferenzendpunkte. Die Skalierbarkeit und Kosteneffizienz der Cloud-Infrastruktur ermöglichen es Organisationen, größere Modelle auszuführen, höhere Datenvolumen zu verarbeiten und kontinuierliche Lernrahmenwerke zu implementieren, was die Nachfrage in verschiedenen Branchen stärkt.

- Zum Beispiel skalieren die TPU v5p-Pods von Google auf bis zu 8.960 Chips in einem einzigen Cluster, was Multi-Exaflop-Trainings-Workloads ermöglicht, während AWS Trainium2 bis zu 4-mal die Trainingsleistung der vorherigen Generation liefert und das Training großer Modelle mit über 700 Milliarden Parametern unterstützt.

Zunehmende Integration von generativer KI in Verbraucher- und Industrieanwendungen

Die rasche Einführung von generativer KI treibt eine erhebliche Marktexpansion voran, da Branchen Text-, Sprach- und Bildgenerierungsmodelle in Produktökosysteme integrieren. Unternehmen setzen generative KI für die automatisierte Inhaltserstellung, Konversationsagenten, Kundensupport, Code-Generierung, synthetische Datenerzeugung und F&E-Simulation ein. In industriellen Sektoren verbessert generative KI die Designoptimierung, vorausschauende Wartung, Qualitätsanalyse und autonome Entscheidungsfindung. Gesundheitsorganisationen nutzen KI-Plattformen für diagnostisches Denken, klinische Dokumentation und personalisierte Behandlungsempfehlungen. Diese sektorübergreifenden Anwendungen erfordern robuste KI-Plattformen, die Modellanpassung, sichere Bereitstellung und latenzarme Inferenz ermöglichen. Der Trend zu multimodaler KI verstärkt die Nachfrage weiter, da Plattformen Fähigkeiten integrieren, die Sprach-, Bild- und Textverarbeitung umfassen. In Kombination mit aufkommenden Unternehmens-Governance-Tools für Sicherheit, Compliance und Überwachung treibt die Einführung von generativer KI die kontinuierliche Erweiterung von Plattforminvestitionen voran.

Wichtige Trends und Chancen:

Wachsende Nachfrage nach domänenspezifischen und branchenspezifisch abgestimmten KI-Modellen

Organisationen wechseln zunehmend von allgemeinen Modellen zu domänenangepassten KI-Modellen, die für spezifische Branchen wie Gesundheitsdiagnostik, Finanzrisikomodellierung, Analyse von juristischen Dokumenten, industrielle Automatisierung und Cybersicherheit abgestimmt sind. Dieser Trend schafft Chancen für KI-Plattformanbieter, die branchenspezifische Datensätze, Rahmenwerke zur Feinabstimmung von Grundmodellen und vorgefertigte Branchenagenten anbieten. Unternehmen suchen Modelle, die in der Lage sind, regulierte Arbeitsabläufe, kontextsensitive Argumentation und hochpräzise Entscheidungsfindung zu bewältigen. Anbieter investieren auch in automatisierte RLHF-Pipelines, retrieval-augmented generation (RAG) und sichere Unternehmensdatenverbindungen, um die Zuverlässigkeit der Modelle zu verbessern. Da Branchen Compliance, Erklärbarkeit und Daten-Governance priorisieren, gewinnen Plattformen, die transparente und prüfbare KI-Operationen bieten, einen Wettbewerbsvorteil. Dieser Trend zur Spezialisierung eröffnet Chancen für vertikalisierte KI-Marktplätze und modulare Modelldienste.

- Zum Beispiel entwickelte Bloomberg BloombergGPT, ein Finanz-Sprachmodell mit 50 Milliarden Parametern, das auf über 363 Milliarden Token finanzspezifischen Textes trainiert wurde, um Risikoanalysen, regulatorische Berichterstattung und Marktintelligenz zu unterstützen.

Zunehmende Einführung von multimodaler KI, die Text-, Sprach-, Bild- und Sensorfusion unterstützt

Multimodale KI stellt eine bedeutende Chance dar, da Unternehmen cross-modale Intelligenz in Anwendungen integrieren, die kontextuelles Verständnis erfordern. Branchen nutzen multimodale Modelle für digitale Zwillinge, autonome Systeme, medizinische Bildanalyse, Produkterkennung im Einzelhandel und Echtzeit-Management von Kundeninteraktionen. KI-Plattformen, die kombinierte Text-Bild-Video-Verarbeitung unterstützen, ermöglichen eine anspruchsvollere Automatisierung, von Inspektionssystemen in der Fertigung bis hin zu KI-gestützter Einzelhandelsanalyse. Der Anstieg multimodaler LLMs ermutigt Unternehmen, Plattformen zu übernehmen, die einheitliche Vektordatenbanken, Streaming-Datenpipelines, multimodale Inferenz-Engines und fortschrittliche Orchestrierungsschichten bieten. Da die Erwartungen der Nutzer sich hin zu natürlichen, menschenähnlichen Interaktionen verschieben, werden multimodale Fähigkeiten zu einem entscheidenden Unterscheidungsmerkmal für KI-Plattformanbieter.

· Zum Beispiel unterstützt Googles Gemini 1.5 Pro öffentlich ein Kontextfenster von 1.000.000 Tokens. Ein Kontextfenster von 2.000.000 Tokens ist in bestimmten Zugriffsstufen verfügbar. Es verarbeitet synchronisierte Text-, Bild-, Video- und Audioeingaben in einem einzigen Modell-Durchlauf. OpenAIs auf Whisper basierende multimodale Pipelines verarbeiten hochauflösende Audioeingaben. Diese werden intern auf 16 kHz umgesampelt. Die größten Modelle überschreiten 1,5 Milliarden Parameter.

Chancen für Edge AI und On-Device Intelligence über Smart Devices hinweg

Die KI-Berechnung verlagert sich zunehmend an den Rand, da Organisationen latenzarme, datenschutzfreundliche und Echtzeit-Entscheidungssysteme einführen. KI-Plattformen mit Edge-Bereitstellungsfähigkeiten profitieren von der Nachfrage in autonomen Fahrzeugen, Robotik, industriellen IoT-Sensoren, intelligentem Einzelhandel, mobilen Geräten und medizinischen Wearables. Verbesserungen bei kompakten KI-Beschleunigern, Modellquantisierung und effizienten Inferenzarchitekturen ermöglichen fortschrittliche Intelligenz bei geringerer Leistungsaufnahme. Dieser Trend eröffnet neue Einnahmequellen für Plattformen, die Modellkomprimierung, verteiltes Training, föderiertes Lernen und Geräte-seitige Inferenzoptimierung anbieten. Da Industrien Resilienz und lokale Datenverarbeitung priorisieren, erweist sich Edge AI als Wachstumschance.

Wichtige Herausforderungen:

Datenprivatsphäre, Governance und regulatorische Compliance-Beschränkungen

Datenschutzbestimmungen schaffen erhebliche Herausforderungen für die Einführung von KI-Plattformen, da Unternehmen sensible Informationen über verschiedene Gerichtsbarkeiten hinweg verwalten müssen. Strenge Compliance-Anforderungen, die Datenresidenz, Prüfungsfähigkeit, Erklärbarkeit und algorithmische Fairness abdecken, erfordern robuste Governance-Rahmenwerke. Viele Organisationen kämpfen damit, Innovation mit regulatorischen Verpflichtungen in Bezug auf persönliche Daten, geistiges Eigentum, Gesundheitsakten und Finanzinformationen in Einklang zu bringen. KI-Plattformen müssen granulare Zugriffskontrollen, Verschlüsselung, differenzierte Privatsphäre, Modellinterpretationstools und kontinuierliches Risikomanagement integrieren. Die Compliance-Belastungen steigen für multinationale Unternehmen, die unter unterschiedlichen regulatorischen Regimen operieren, was die Bereitstellungszyklen verlangsamt und die Betriebskosten erhöht. Die Sicherstellung einer sicheren und konformen KI-Entwicklung bleibt eine zentrale Herausforderung für Unternehmen, die plattformbasierte KI-Systeme einführen.

Hohe Rechenkosten und Infrastrukturbegrenzungen für groß angelegte KI

Das Training und die Bereitstellung großer KI-Modelle erfordern erhebliche Rechenressourcen, was zu hohen Betriebskosten für Unternehmen führt. GPU-Engpässe, steigende Cloud-Computing-Kosten und energieintensive Trainings-Workloads stellen für kleinere Organisationen Hürden dar. Die Skalierung von KI-Workflows erfordert spezialisierte Infrastrukturen mit Hochgeschwindigkeits-Speicher-GPUs, verteilten Rechenclustern und optimierten Speichersystemen, die vielen Unternehmen fehlen. Lange Trainingszeiten, Inferenzengpässe und Leistungsvariabilität erschweren die Bereitstellung zusätzlich. Während Modellkomprimierung, Quantisierung und serverlose Inferenz helfen, die Kosten zu senken, bleibt die finanzielle Belastung durch den Betrieb groß angelegter KI eine kritische Herausforderung. Organisationen müssen Kosten-Leistungs-Abwägungen sorgfältig evaluieren, wenn sie KI-Plattformen einführen.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 38 % den größten Anteil am Markt für KI-Plattformen, angetrieben durch die starke Einführung von Unternehmens-KI, fortschrittliche Cloud-Infrastrukturen und bedeutende Investitionen von Hyperscalern wie AWS, Microsoft Azure und Google Cloud. Die Region profitiert von ausgereiften digitalen Transformationsstrategien und der schnellen Integration generativer KI in Finanzdienstleistungen, Gesundheitswesen, Einzelhandel und Fertigung. Regierungsinitiativen zur Unterstützung von KI-Innovation und ethischer Governance beschleunigen die Einführung in öffentlichen Systemen. Hohe Forschungsaktivität, starke Risikokapitalfinanzierung und die frühe Einführung multimodaler KI stärken Nordamerikas Führungsposition in Plattforminnovation und Kommerzialisierung.

Europa

Europa macht etwa 24 % des globalen Marktes für KI-Plattformen aus, unterstützt durch starke regulatorische Rahmenbedingungen, wachsende Unternehmensdigitalisierung und Investitionen in Initiativen zur KI-Souveränität. Branchen wie Automobil, BFSI, Präzisionsfertigung und Gesundheitswesen setzen zunehmend KI-Plattformen für vorausschauende Wartung, Automatisierung und Kundenanalysen ein. Der Schwerpunkt der EU auf erklärbarer, transparenter und konformer KI fördert die Einführung von Governance-fähigen Plattformarchitekturen. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder führen bei cloud-nativen KI-Einführungen, während generative KI die Einführung in Unternehmensdienstleistungen und industriellem Ingenieurwesen beschleunigt. Die Zusammenarbeit zwischen Wissenschaft und Technologieanbietern stärkt Europas Position weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst etwa 29 % des Marktes für KI-Plattformen, unterstützt durch schnelle Cloud-Einführung, expandierende digitale Ökosysteme und starke, von der Regierung geführte KI-Initiativen in China, Japan, Südkorea, Indien und Südostasien. Große Unternehmen und digital-native Firmen investieren stark in KI-gesteuerte Automatisierung, Sprachassistenten, Bildanalysen und multimodale Kundenoberflächen. Chinas großangelegte KI-Innovationsprogramme und Indiens schnell wachsender Unternehmens-KI-Markt tragen erheblich zum regionalen Wachstum bei. Fertigung, E-Commerce, Telekommunikation und Finanzdienstleistungen führen die Nachfrage nach cloudbasierten Plattformen an. Starke Investitionen in KI-Forschung und -Entwicklung, Edge-Intelligenz und 5G-Integration positionieren den Asien-Pazifik-Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält etwa 5 % des Marktes für KI-Plattformen, wobei die Einführung beschleunigt wird, da Unternehmen digitale Infrastrukturen modernisieren und KI in Banken, Einzelhandel, Telekommunikation und öffentliche Dienstleistungen integrieren. Länder wie Brasilien, Mexiko, Chile und Kolumbien treiben die meisten Einführungen voran und nutzen cloudbasierte KI-Plattformen für Betrugserkennung, Kundenanalysen, Logistikoptimierung und konversationelle Automatisierung. Wachsende Investitionen in Fintech, E-Commerce und Smart-City-Initiativen stimulieren die Nachfrage nach skalierbaren KI-Fähigkeiten. Obwohl Infrastrukturengpässe und geringere digitale Reife die Einführung in einigen Volkswirtschaften einschränken, unterstützen erhöhte Cloud-Durchdringung und Regierungsdigitalisierungsprogramme weiterhin ein stetiges Marktwachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 4 % des Marktes für KI-Plattformen aus, wobei die Einführung durch nationale KI-Strategien, Investitionen in Smart Cities und die zunehmende Cloud-Verfügbarkeit gestärkt wird. Die VAE, Saudi-Arabien, Katar und Südafrika führen Einführungen in Regierungsdiensten, Energie, BFSI und Gesundheitswesen an. Großangelegte digitale Transformationsprogramme – wie Saudi Vision 2030 und die nationale KI-Strategie der VAE – stimulieren die Nachfrage nach intelligenter Automatisierung, prädiktiven Analysen und multimodalen KI-Lösungen. Während die Einführung je nach Land variiert, verbessern zunehmende Unternehmens-Cloud-Migration, KI-Schulungsinitiativen und wachsende Startup-Ökosysteme weiterhin die regionale Plattformnutzung.

Marktsegmentierungen:

Nach Typ

Nach Anwendung

- Sprachverarbeitung

- Textverarbeitung

- Bildverarbeitung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für künstliche Intelligenz-Plattformen zeichnet sich durch eine Mischung aus globalen Cloud-Hyperscalern, spezialisierten KI-Plattformanbietern und Unternehmenssoftware-Anbietern aus, die Innovationen in der Modellentwicklung, Bereitstellung und Governance vorantreiben. Große Akteure wie Microsoft Azure, Google Cloud und Amazon Web Services dominieren durch umfangreiche cloud-native KI-Stacks, integrierte LLM-Dienste und skalierbare GPU-Cluster, die unternehmensgerechtes Training und Inferenz unterstützen. IBM, Oracle und SAP stärken ihre Wettbewerbsfähigkeit, indem sie KI-Automatisierung, prädiktive Analysen und branchenspezifische Modellrahmenwerke in ihre Software-Ökosysteme einbetten. Aufstrebende Marktführer wie NVIDIA, DataRobot, H2O.ai und C3.ai differenzieren sich durch optimierte Modellbau-Pipelines, AutoML-Fähigkeiten, Vektordatenbanken und multimodale KI-Orchestrierungstools. Die Wettbewerbsintensität nimmt zu, da Anbieter generative KI, retrieval-augmented generation (RAG), agentenbasierte Automatisierung und Governance-Funktionen für eine verantwortungsvolle KI-Adoption integrieren. Kontinuierliche Investitionen in Edge-KI, Hochleistungsrechner und Modell-Feinabstimmungs-Ökosysteme prägen weiter die Strategien der Anbieter, da Unternehmen sichere, skalierbare und anpassbare KI-Plattformlösungen verlangen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Jüngste Entwicklungen:

- Im Mai 2025 betonte Microsoft während seines Build 2025-Events den Wandel hin zu „KI-Agenten“ und erweiterte seine Plattformfähigkeiten, um agentische Workflows sowie tiefere Denk- und Speicherfunktionen zu unterstützen.

- Im Jahr 2025 vertieften Intel und Microsoft ihre Zusammenarbeit: Intels Foundry sicherte sich einen Vertrag zum Bau von Microsofts KI-Prozessor der nächsten Generation „Maia 2“ unter Verwendung seines 18A/18A-P-Prozessknotens, was einen Schritt in Richtung kooptimierter Hardware für KI-Workloads markiert.

- Im Dezember 2024 erzielte Google bedeutende Fortschritte in seiner KI-Plattformreihe, indem es offiziell Gemini 2.0 und einen neuen benutzerdefinierten KI-Beschleunigerchip namens Trillium vorstellte, um etablierte Hardware-Anbieter herauszufordern und die nächste Generation von KI-Workloads zu unterstützen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Unternehmen werden größere multimodale Modelle integrieren, die eine einheitliche Text-, Sprach- und Bildintelligenz über Workflows hinweg ermöglichen.

- Cloud-basierte KI-Plattformen werden weiter skalieren, da Organisationen Trainings-, Feinabstimmungs- und Inferenz-Workloads in elastische Rechenumgebungen verlagern.

- Die Einführung generativer KI wird beschleunigt, was die Nachfrage nach sicherer Bereitstellung, Governance-Rahmenwerken und verantwortungsvollen KI-Kontrollen antreibt.

- Branchenspezifische KI-Agenten werden sich im Gesundheitswesen, Finanzwesen, in der Fertigung und im Einzelhandel ausweiten und die Automatisierung auf Domänenebene verbessern.

- Edge-KI wird schnell wachsen, da die Echtzeitverarbeitung für Robotik, autonome Systeme und IoT-Geräte unerlässlich wird.

- KI-Plattformen werden zunehmend föderiertes Lernen unterstützen, um die privatsphärenschonende Modellentwicklung über verteilte Datensätze hinweg zu ermöglichen.

- Vektordatenbanken und retrieval-augmented generation werden zu einem Kernbestandteil von Unternehmens-KI-Architekturen.

- Organisationen werden kosteneffiziente Modelloptimierung durch Quantisierung, Pruning und serverlose Inferenz priorisieren.

- Regionale KI-Politiken und regulatorische Rahmenbedingungen werden das Plattformdesign, die Compliance und die Adoptionsstrategien beeinflussen.

- Der Wettbewerb wird sich verschärfen, da Cloud-Hyperscaler, Chiphersteller und KI-native Unternehmen vertikal integrierte KI-Ökosysteme erweitern.