Marktübersicht

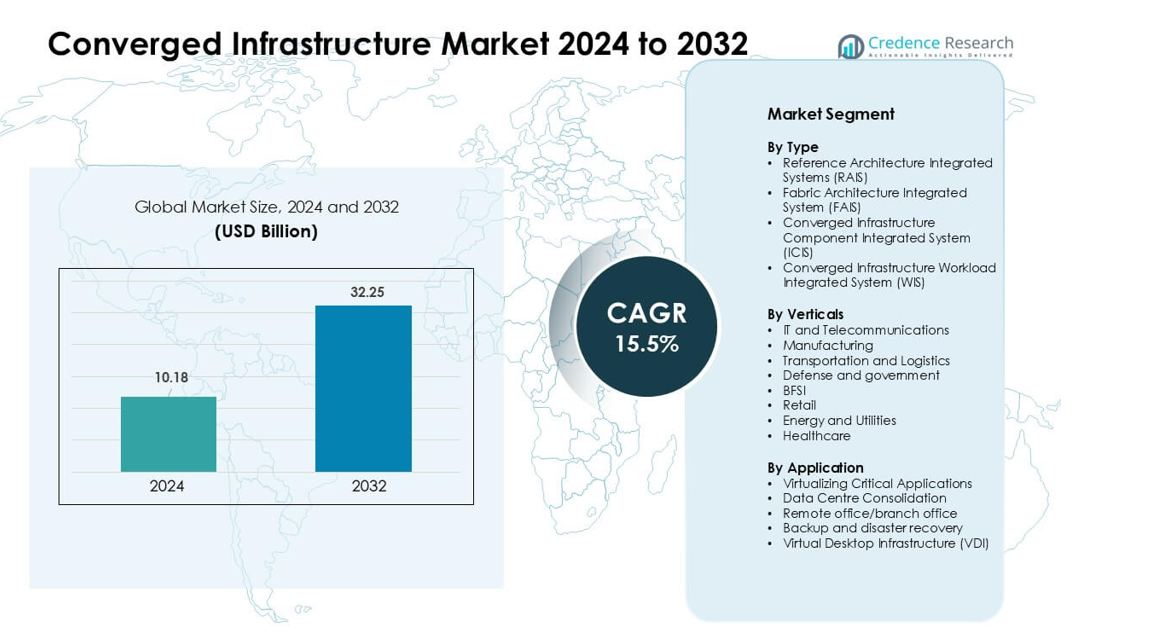

Der Markt für konvergierte Infrastrukturen wurde im Jahr 2024 auf 10,18 Milliarden USD geschätzt und soll bis 2032 32,25 Milliarden USD erreichen, was einem CAGR von 15,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für konvergierte Infrastrukturen 2024 |

10,18 Milliarden USD |

| Markt für konvergierte Infrastrukturen, CAGR |

15,5% |

| Marktgröße für konvergierte Infrastrukturen 2032 |

32,25 Milliarden USD |

Der Markt für konvergierte Infrastrukturen umfasst wichtige Akteure wie Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Unternehmen Development LP und Dell Inc. Diese Unternehmen konkurrieren durch integrierte Plattformen, die die Bereitstellung vereinfachen, die Arbeitslastleistung verbessern und hybride Cloud-Umgebungen unterstützen. Starke Portfolios in softwaredefiniertem Speicher, Automatisierung und Edge-fähigen Systemen helfen ihnen, den Bedarf von Unternehmen und Telekommunikation zu decken. Nordamerika blieb 2024 mit einem Anteil von etwa 38 % die führende Region, unterstützt durch hohe IT-Ausgaben, schnelle Cloud-Adoption und starke Präsenz von Anbietern in großen und mittelständischen Unternehmen

Markteinblicke

- Der Markt für konvergierte Infrastrukturen erreichte 2024 10,18 Milliarden USD und soll bis 2032 32,25 Milliarden USD erreichen, was einem CAGR von 15,5 % entspricht.

- Die Nachfrage stieg, als Unternehmen auf vereinfachte Architekturen umstellten, die Rechenleistung, Speicher und Netzwerke in einheitliche Systeme integrieren, um schnellere Bereitstellung und geringeren Verwaltungsaufwand zu ermöglichen.

- Trends zeigten eine starke Bewegung hin zur Integration von Hybrid-Clouds, Edge-fähigen Systemen und softwaredefinierten Designs, wobei arbeitslastoptimierte Plattformen in IT und Telekommunikation stetig an Bedeutung gewannen.

- Der Wettbewerb verschärfte sich unter Anbietern, die Automatisierung, Hochleistungssysteme und sichere Virtualisierung anbieten, wobei führende Unternehmen durch Cloud-Partnerschaften und arbeitslastspezifische Lösungen expandierten.

- Nordamerika führte mit einem Anteil von 38 %, während die Virtualisierung kritischer Anwendungen das größte Anwendungssegment blieb; der asiatisch-pazifische Raum zeigte das schnellste Wachstum aufgrund der zunehmenden Modernisierung von Rechenzentren und der starken Cloud-Adoption durch Unternehmen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Referenzarchitektur-Integrierte Systeme (RAIS) hielten 2024 den größten Anteil aufgrund der starken Akzeptanz bei Unternehmen, die eine schnellere Bereitstellung und einen geringeren Integrationsaufwand anstreben. RAIS gewann an Bedeutung, da Anbieter vorvalidierte Designs anbieten, die die Einrichtungszeit verkürzen und die Zuverlässigkeit für Cloud- und Analyse-Workloads verbessern. Fabric-Architektur-Integrierte Systeme expandierten, da Hyperscale-Umgebungen Hochgeschwindigkeits-Fabrics für besseren Durchsatz nutzten. ICIS-Lösungen wuchsen in Umgebungen mit gemischten Anbietern, während die WIS-Akzeptanz in KI-, ERP- und datenbankorientierten Bereitstellungen zunahm, die von arbeitslastspezifischer Optimierung profitieren.

- Zum Beispiel verwendet Ciscos Nexus HyperFabric AI-Cluster Cisco Nexus 9000 Series Spine- und Leaf-Switches, die 400G und 800G Ethernet unterstützen. Diese Switches sind für hochbandbreite KI- und Cloud-Workloads konzipiert und bieten eine Datenzentrumsnetzwerkverbindung mit niedriger Latenz und hohem Durchsatz. Diese Fähigkeit hilft Unternehmen, konvergierte und KI-gesteuerte Infrastrukturen zu skalieren.

Nach Branchen

IT und Telekommunikation dominierten das Branchensegment im Jahr 2024 mit dem höchsten Anteil, unterstützt durch die steigende Nachfrage nach einheitlichen Systemen, die großen Datenverkehr und virtualisierte Netzwerkfunktionen verwalten. Dieser Sektor setzte konvergierte Setups ein, um die Agilität zu steigern, Ausfallzeiten zu reduzieren und die Skalierung über Kern- und Randstandorte zu vereinfachen. Auch die Nutzung in der Fertigung und im Transportwesen wurde ausgeweitet, da die Automatisierung von Smart-Fabriken und Logistik zunahm. BFSI und Gesundheitswesen erhöhten die Nutzung für compliance-gesteuerte Workloads, während Energie und Einzelhandel konvergierte Setups einsetzten, um verteilte Operationen zu verwalten.

- Zum Beispiel arbeitete Reliance Jio mit Cisco zusammen, um ein End-to-End konvergiertes IP-Netzwerk basierend auf Cisco 8000 Series Routern und cloud-nativer Breitband-Gateway-Architektur einzusetzen. Das Netzwerkdesign unterstützt massive nationale Kapazitäten für Hunderte von Millionen mobilen und Heim-Breitbandnutzern. Dieses Setup hilft Jio, hochgeschwindigkeitsfähige, skalierbare Konnektivität in ganz Indien bereitzustellen.

Nach Anwendung

Die Virtualisierung kritischer Anwendungen führte das Anwendungssegment im Jahr 2024 an und verzeichnete den größten Anteil aufgrund der hohen Implementierung in ERP-, CRM-, Analyse- und KI-Workloads. Organisationen bevorzugten dieses Segment, da konvergierte Infrastrukturen die Verarbeitungsgeschwindigkeit erhöhen, die Latenz verringern und eine vorhersehbare Leistung für geschäftskritische Systeme gewährleisten. Die Konsolidierung von Rechenzentren beschleunigte sich, da Unternehmen den Hardwareaufwand und die Betriebskosten reduzierten. Backup und Notfallwiederherstellung wuchsen mit steigenden Bedenken hinsichtlich der Cybersicherheit, während die VDI-Nutzung in hybriden Arbeitsumgebungen mit zentralisiertem Management und stärkerer Sicherheit zunahm.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach vereinfachtem IT-Management

Unternehmen setzen konvergierte Infrastrukturen ein, um die Komplexität bei der Verwaltung verschiedener Hardware-, Speicher- und Netzwerkschichten zu reduzieren. Viele Organisationen stehen vor steigenden Workloads, größeren Datenmengen und dem Druck, cloud-native Systeme zu unterstützen. Konvergierte Plattformen helfen, den Betrieb zu rationalisieren, indem sie Kernkomponenten in einem einzigen, vorvalidierten System kombinieren, das die manuelle Integration reduziert und den Bedarf an spezialisiertem Personal verringert. Dieser Ansatz verbessert die Bereitstellungsgeschwindigkeit und senkt den Betriebsaufwand für Teams, die kritische Anwendungen verwalten. Unternehmen schätzen auch die vorhersehbare Leistung, die hilft, eine stabile Betriebszeit aufrechtzuerhalten. Da Workloads in hybriden Setups zunehmen, wird das vereinfachte Management zu einem starken Grund für Unternehmen, von traditioneller, isolierter Infrastruktur zu wechseln.

- Zum Beispiel ist das VxBlock System 1000 von Dell Technologies ein vorgefertigtes konvergiertes System, das Cisco UCS-Computing, Dell-Speicherplattformen und VMware-Virtualisierung integriert. Das System unterstützt die einheitliche Lebenszyklusautomatisierung durch VMware Cloud Foundation. Es reduziert die manuelle Konfiguration, indem es standardisierte, richtlinienbasierte Verwaltung über den gesamten Stack hinweg verwendet.

Erweiterung der Hybrid- und Multi-Cloud-Adoption

Das schnelle Wachstum von Hybrid- und Multi-Cloud-Strategien treibt die Nachfrage nach konvergierter Infrastruktur an, da Unternehmen einheitliche Systeme benötigen, die sowohl lokale als auch cloud-verbundene Workloads unterstützen. Diese Systeme schaffen eine stabile Grundlage für den Datentransfer zwischen Cloud-Diensten und internen Umgebungen. Organisationen nutzen konvergierte Architekturen, um Latenzzeiten zu reduzieren, die Sicherheitskontrolle zu verbessern und die Kostenprognose bei der Ausführung sensibler Workloads außerhalb öffentlicher Clouds aufrechtzuerhalten. Viele Unternehmen übernehmen auch moderne Plattformen, um die Integration mit virtuellen Maschinen und Containern zu verbessern. Mit der zunehmenden Nutzung von Cloud-Diensten helfen konvergierte Setups, eine konsistente Leistung aufrechtzuerhalten und Fehler zu reduzieren, die mit komplexem Multi-Plattform-Management verbunden sind.

- Zum Beispiel kombiniert Cisco HyperFlex Cisco UCS-Computing mit der HX Data Platform, um ein einheitliches hyperkonvergiertes System mit integriertem Support für VMware-Umgebungen und Kubernetes über die HyperFlex Application Platform bereitzustellen. Die Plattform bietet log-strukturierten, verteilten Speicher mit Inline-Deduplizierung und Komprimierung.

Steigender Bedarf an Hochleistungs-Workload-Optimierung

Unternehmen verlassen sich auf konvergierte Systeme, um Workloads zu unterstützen, die schnellere Verarbeitung, besseren Speicher-Durchsatz und konsistentes Systemverhalten erfordern. KI-, Analyse-, ERP- und Virtualisierungsaufgaben profitieren von eng integrierten Rechen- und Speicherebenen, die Verzögerungen reduzieren. Konvergierte Plattformen liefern abgestimmte Leistung für diese Workloads, indem sie Hardware und Software unter einem einheitlichen Design ausrichten. Diese Ausrichtung hilft Unternehmen, schwere Anwendungen ohne unerwartete Engpässe auszuführen. Da mehr Sektoren datenintensive Operationen übernehmen, steigt die Nachfrage nach Systemen, die reibungslos skalieren können. Verbesserte Zuverlässigkeit und reduzierte Ausfallzeiten stärken den Trend zu leistungsoptimierten konvergierten Designs weiter.

Wichtiger Trend & Gelegenheit

Wachstum von Edge-Deployments und verteilten Workloads

Edge Computing erweitert die Möglichkeiten für konvergierte Infrastruktur, da Unternehmen Analysen, IoT und Echtzeitanwendungen näher bei den Nutzern ausführen. Viele Sektoren investieren in kompakte, leistungsstarke konvergierte Systeme, die in Fabriken, Einzelhandelsstandorten, Krankenhäusern und abgelegenen Einrichtungen betrieben werden. Diese Setups verbessern die Reaktionszeit und helfen, den Netzwerkdruck zu reduzieren, indem sie Aufgaben lokal bearbeiten. Anbieter entwerfen jetzt robuste und modulare Systeme, die für Edge-Bedingungen geeignet sind. Mit dem Wachstum verteilter Workloads schaffen konvergierte Plattformen einen hohen Wert, indem sie eine einheitliche Kontrolle über viele kleine Standorte ermöglichen. Dieser Wandel unterstützt Branchen, die eine stetige Betriebszeit und einfache Fernverwaltung benötigen.

- Zum Beispiel unterstützt HPEs Edgeline EL8000 konvergiertes Edge-System bis zu vier unabhängige Serverknoten in einem 17-Zoll-tiefen Gehäuse und bietet GPU-beschleunigte Verarbeitung für Echtzeitanalysen, was Einsätze in Telekommunikation, Fertigung und rauen Feldbedingungen ermöglicht.

Steigende Integration von KI-gesteuerter Automatisierung

KI-basierte Tools schaffen eine große Chance für konvergierte Infrastrukturen, indem sie Überwachung, vorausschauende Wartung und Ressourcenoptimierung verbessern. Anbieter integrieren nun intelligente Automatisierung in Managementkonsolen, um Leistung zu verfolgen, Ausfälle frühzeitig zu erkennen und Ressourcen ohne manuelle Überprüfungen anzupassen. Diese Funktionen helfen, Ausfallzeiten zu reduzieren und die langfristige Systemeffizienz zu verbessern. KI-gesteuerte Einblicke unterstützen auch die Kapazitätsplanung, wenn Arbeitslasten zunehmen. Unternehmen profitieren von automatisierten Anpassungen, die virtuelle Maschinen, Speicherpools und Netzwerke unter wechselnden Lastbedingungen stabil halten. Da Automatisierung in der modernen IT zum Standard wird, finden konvergierte Plattformen mit integrierter KI breitere Akzeptanz.

- Zum Beispiel bietet die Nutanix Cloud Platform softwaredefinierten Speicher und Netzwerke über ihr Acropolis-Betriebssystem, unterstützt lineares Skalieren von einem Drei-Knoten-Cluster auf Hunderte von Knoten und hält dabei vorhersehbare Leistung durch verteilte Metadaten und automatisiertes Datenbalancing aufrecht.

Starker Trend zu softwaredefinierter Infrastruktur

Der Trend zu softwaredefinierten Systemen eröffnet neue Möglichkeiten für konvergierte Infrastrukturen, da Unternehmen flexible Designs festen Hardware-Setups vorziehen. Softwaredefinierter Speicher, Netzwerk und Rechenleistung geben Unternehmen mehr Kontrolle über Leistung, Sicherheit und Skalierung. Anbieter integrieren diese Funktionen in konvergierte Systeme, um Kunden zu helfen, Cloud-ähnliche Agilität vor Ort zu übernehmen. Dieser Ansatz unterstützt Automatisierung, verbessert die Ressourcenzusammenlegung und ermöglicht schnellere Bereitstellung neuer Anwendungen. Da Unternehmen darauf abzielen, Rechenzentren ohne umfangreiche Neugestaltungen zu modernisieren, wird softwaregesteuerte konvergierte Infrastruktur zu einer praktischen Option für langfristige Upgrades.

Hauptherausforderung

Hohe Anfangsinvestitionen und Integrationswechsel

Viele Organisationen zögern, konvergierte Infrastrukturen zu übernehmen, aufgrund hoher Anfangskosten. Diese Systeme kombinieren hochwertige Hardware und fortschrittliche Softwarefunktionen, was das erforderliche Kapital in den frühen Phasen erhöht. Unternehmen, die ältere Setups betreiben, könnten auch zusätzliche Kosten für den Austausch von Altsystemen und Speichereinheiten haben. Der Übergang zu einem integrierten Modell erfordert Schulungen und Änderungen interner Prozesse, was die Entscheidungsfindung verlangsamt. Obwohl langfristige Einsparungen möglich sind, stellt der anfängliche Wechsel oft eine Herausforderung für kleine und mittelständische Unternehmen dar. Budgetbeschränkungen und Unsicherheit über die Erweiterung der Arbeitslast verlangsamen die Einführung in mehreren Sektoren.

Risiko von Anbieterabhängigkeit und eingeschränkter Flexibilität

Eine große Herausforderung bei konvergierten Infrastrukturen ist das Risiko, stark von einem Anbieter für Rechenleistung, Speicher, Netzwerk und Support abhängig zu sein. Diese Systeme sind als einheitliche Pakete konzipiert, was die Möglichkeit verringert, Komponenten von verschiedenen Anbietern zu mischen. Unternehmen könnten auf Probleme stoßen, wenn sich die Preisgestaltung ändert oder Produktlinien weiterentwickeln. Einige Firmen finden es auch schwierig, die Kapazität anzupassen, wenn die Roadmap des Anbieters nicht mit den zukünftigen Arbeitslastanforderungen übereinstimmt. Diese Abhängigkeit verringert die Flexibilität und macht die langfristige Planung komplexer. Daher überprüfen Organisationen die Strategien der Anbieter sorgfältig, bevor sie konvergierte Systeme übernehmen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil aufgrund der starken Unternehmensakzeptanz von virtualisierten Workloads, cloud-verbundenen Systemen und Upgrades von Hochleistungsrechenzentren. Große Unternehmen in den Vereinigten Staaten führten Implementierungen durch, um KI, Analysen und die Erweiterung von Hybrid-Clouds zu unterstützen. Viele Firmen bevorzugten konvergierte Plattformen, um den Integrationsaufwand zu reduzieren und die Betriebszeit an verteilten Standorten zu verbessern. Investitionen in Edge-Computing und 5G-Netze unterstützten die Akzeptanz in den Telekommunikations- und Managed-Service-Sektoren weiter. Auch Kanada erweiterte die Nutzung im Gesundheitswesen und BFSI. Die fortschrittlichen IT-Ausgaben der Region und der Fokus auf operative Effizienz hielten Nordamerika in einer führenden Position.

Europa

Europa verzeichnete 2024 den zweitgrößten Anteil, da Organisationen in konvergierte Systeme investierten, um die digitale Transformation, Datenverwaltung und sichere On-Premises-Workloads zu unterstützen. Starke Nachfrage kam aus Deutschland, dem Vereinigten Königreich und Frankreich, wo Unternehmen konvergierte Setups nutzten, um Hardware-Wildwuchs zu reduzieren und Compliance-Anforderungen zu erfüllen. Nutzer aus den Bereichen Fertigung, Energie und öffentlicher Sektor erhöhten die Akzeptanz, um kritische Anwendungen mit konsistenter Leistung zu verwalten. Edge-Implementierungen wuchsen in Logistik- und Automobilzentren. Das steigende Interesse an softwaredefinierten Systemen und Hybrid-Cloud-Integration half, den regionalen Markt bei mittelständischen und großen Unternehmen zu stärken.

Asien-Pazifik

Der asiatisch-pazifische Raum erzielte schnelles Wachstum und hielt 2024 einen bedeutenden Anteil, angetrieben durch die rasche Modernisierung von Rechenzentren, hohe Cloud-Akzeptanz und starke Investitionen aus den Telekommunikations-, BFSI- und Fertigungssektoren. China, Indien, Japan und Südkorea erhöhten die Nutzung konvergierter Plattformen, um Analysen, ERP und virtualisierte Workloads in großem Maßstab auszuführen. Die Ausweitung von 5G-Rollouts und Edge-Computing-Implementierungen erhöhte die Nachfrage nach kompakten, leistungsstarken Systemen. Viele regionale Unternehmen wählten konvergierte Designs, um die Effizienz der Workloads zu verbessern und die Betriebslast zu reduzieren. Steigende Ausgaben für digitale Infrastruktur positionierten den asiatisch-pazifischen Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hielt 2024 einen moderaten Anteil, unterstützt durch die zunehmende Digitalisierung in Brasilien, Mexiko und Chile. Unternehmen führten konvergierte Systeme ein, um IT-Operationen zu straffen und die Leistung für kritische Workloads im Einzelhandel, Telekommunikation und Bankwesen zu verbessern. Viele Firmen nutzten diese Plattformen, um alternde Rechenzentrumshardware zu konsolidieren und Betriebskosten zu senken. Wachstum wurde auch durch die Erweiterung der Cloud-Konnektivität und den Bedarf an besserem Sicherheitsmanagement angetrieben. Trotz Budgetbeschränkungen zeigte die Region eine stetige Bewegung hin zu vereinfachten Infrastrukturemodellen, um moderne Anwendungen zu unterstützen.

Naher Osten & Afrika

Der Nahe Osten & Afrika hielt 2024 einen kleineren, aber wachsenden Anteil, angetrieben durch laufende Investitionen in die digitale Transformation in den VAE, Saudi-Arabien und Südafrika. Organisationen setzten konvergierte Infrastrukturen ein, um Cloud-Migration, staatliche Digitalprojekte und analysenbasierte Operationen zu unterstützen. Telekommunikationsanbieter und Energieunternehmen führten integrierte Systeme ein, um die Zuverlässigkeit zu verbessern und verteilte Workloads zu verwalten. Das wachsende Interesse an Edge-Computing und Cybersecurity-Bereitschaft unterstützte weitere Upgrades. Obwohl die Akzeptanz je nach Land variiert, halfen steigende regionale IT-Ausgaben, die Marktdurchdringung in wichtigen Sektoren zu stärken.

Marktsegmentierungen:

Nach Typ

- Referenzarchitektur Integrierte Systeme (RAIS)

- Fabric-Architektur Integriertes System (FAIS)

- Konvergierte Infrastrukturkomponenten Integriertes System (ICIS)

- Konvergierte Infrastruktur-Workload Integriertes System (WIS)

Nach Branchen

- IT und Telekommunikation

- Fertigung

- Transport und Logistik

- Verteidigung und Regierung

- BFSI

- Einzelhandel

- Energie und Versorgungsunternehmen

- Gesundheitswesen

Nach Anwendung

- Virtualisierung kritischer Anwendungen

- Konsolidierung von Rechenzentren

- Remote-Büro/Zweigstelle

- Backup und Notfallwiederherstellung

- Virtuelle Desktop-Infrastruktur (VDI)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für konvergente Infrastrukturen umfasst große Akteure wie Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Unternehmen Development LP und Dell Inc. Diese Unternehmen konkurrieren, indem sie integrierte Plattformen anbieten, die Rechenleistung, Speicher, Netzwerk und Virtualisierung unter einheitlichen Architekturen kombinieren. Anbieter konzentrieren sich auf Leistungssteigerungen, vereinfachtes Management und starke Hybrid-Cloud-Integration, um Unternehmens-Workloads zu bedienen. Viele Unternehmen stärken ihre Portfolios mit KI-gesteuerter Automatisierung, softwaredefinierten Funktionen und edge-fähigen Systemen. Partnerschaften mit Cloud-Anbietern, Managed-Service-Betreibern und Telekommunikationsunternehmen erweitern die Marktreichweite. Kontinuierliche Produkt-Upgrades, Sicherheitsverbesserungen und workload-optimierte Designs unterstützen eine starke Positionierung. Nordamerika hält den größten Anteil aufgrund der starken Präsenz von Anbietern und der hohen Unternehmensakzeptanz.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im November 2025 erklärte Michael Dell von Dell Technologies, dass die auf VMware basierende VxRail hyperkonvergierte Plattform nicht mehr aktuell sei, da Dell den Fokus auf eigene Speicher- und Private-Cloud-Angebote verlagert und Partner dazu anregt, Kunden von VxRail zu neueren Dell Private Cloud-Lösungen zu bewegen.

- Im Juni 2025: Huawei Technologies Co., Ltd.: Der OceanStor Dorado All-Flash-Speicher wurde unter den DCIG Top 5 Cybersecure 10 PB+ NAS-Lösungen 2025–26 gelistet und hebt seine Widerstandsfähigkeit, Ransomware-Schutz, Zuverlässigkeit und Eignung für groß angelegte Unternehmensspeicher hervor.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Branchen, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren

Zukunftsausblick

- Konvergierte Systeme werden breitere Verwendung finden, da Unternehmen Rechenzentren für höhere Effizienz modernisieren.

- Die Einführung von Hybrid-Clouds wird Unternehmen dazu veranlassen, integrierte Plattformen einzusetzen, die nahtlose Workload-Mobilität unterstützen.

- KI-gesteuerte Automatisierung wird die Systemüberwachung, vorausschauende Reparaturen und Ressourcenoptimierung verbessern.

- Das Wachstum des Edge-Computing wird die Nachfrage nach kompakten, robusten und fernverwalteten konvergierten Setups erhöhen.

- Softwaredefinierte Funktionen werden sich ausweiten, wodurch Systeme flexibler und leichter skalierbar werden.

- Sicherheitsorientierte Architekturen werden wachsen, da Unternehmen kritische Anwendungen und sensible Daten schützen.

- Workload-spezifische Plattformen werden aufgrund des zunehmenden Einsatzes von Analytik, ERP und Virtualisierung zunehmen.

- Partnerschaften zwischen Anbietern und Cloud-Anbietern werden sich vertiefen, um Multi-Cloud-Strategien zu unterstützen.

- Reduzierte Hardwareverbreitung und niedrigere Betriebskosten werden weiterhin mittelständische Unternehmen anziehen.

- Die globale Akzeptanz wird sich verstärken, da Telekommunikation, BFSI, Gesundheitswesen und Fertigung ihre Investitionen erhöhen.