Marktübersicht

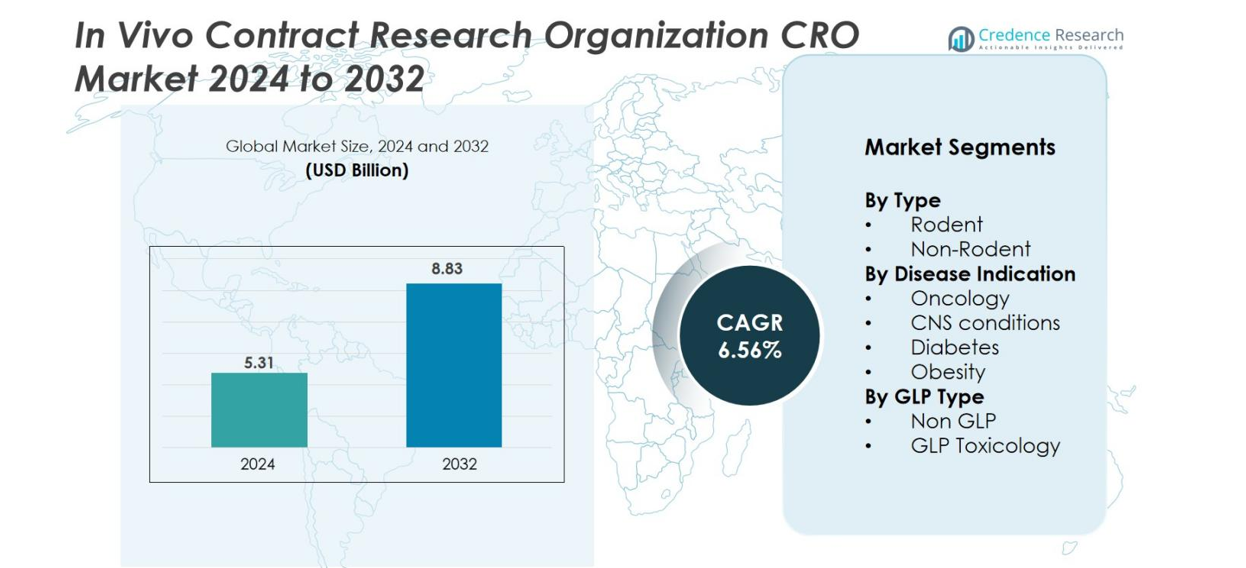

Der Markt für In Vivo Contract Research Organization (CRO) wurde 2024 auf 5,31 Milliarden USD geschätzt und soll bis 2032 8,83 Milliarden USD erreichen, bei einer CAGR von 6,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für In Vivo Contract Research Organization (CRO) 2024 |

5,31 Milliarden USD |

| In Vivo Contract Research Organization (CRO) Markt, CAGR |

6,56 % |

| Marktgröße für In Vivo Contract Research Organization (CRO) 2032 |

8,83 Milliarden USD |

In Vivo Contract Research Organization (CRO) Markt zeichnet sich durch eine wettbewerbsfähige Landschaft aus, die von weltweit etablierten Akteuren mit fortschrittlichen präklinischen Fähigkeiten geführt wird. Wichtige Unternehmen wie Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics und Janvier Labs stärken ihre Positionen durch diversifizierte In-vivo-Modelle, GLP-konforme Toxikologie und Spezialisierung auf therapeutische Bereiche. Nordamerika bleibt die führende Region mit 40 % Marktanteil, unterstützt durch starke pharmazeutische F&E-Aktivitäten und umfangreiche CRO-Infrastruktur, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 22 %, was die schnelle Expansion in der biomedizinischen Forschung und die kosteneffiziente Outsourcing-Kapazität widerspiegelt.

Markteinblicke

- Der Markt für In Vivo Contract Research Organization (CRO) wurde 2024 auf 5,31 Milliarden USD geschätzt und soll bis 2032 8,83 Milliarden USD erreichen, mit einer CAGR von 6,56 % im Prognosezeitraum.

- Das Marktwachstum wird durch steigende Ausgaben für präklinische F&E, expandierende Onkologie-Pipelines und zunehmendes Outsourcing komplexer In-vivo-Studien zur Kostensenkung und Beschleunigung der Entwicklungszeitpläne angetrieben.

- Zu den wichtigsten Trends gehört die schnelle Einführung fortschrittlicher Tiermodelle wie humanisierte Mäuse und PDX-Systeme sowie die zunehmende Integration digitaler Werkzeuge, Bildgebungstechnologien und KI-gesteuerter Analysen zur Verbesserung der Studienpräzision.

- Die Wettbewerbslandschaft umfasst wichtige Akteure wie Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences und GemPharmatech, unterstützt durch erweiterte Dienstleistungsportfolios und globale Forschungsnetzwerke.

- Regional führt Nordamerika mit einem Anteil von 40 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 22 %, während das Nagetiersegment nach Typ mit einem Anteil von fast 65 % dominiert, aufgrund der breiten Anwendbarkeit in der Frühphasenforschung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Typ

Das Nagetiersegment dominiert den In Vivo CRO-Markt und macht schätzungsweise 65 % des Anteils aus, da es weit verbreitet in frühen Wirksamkeits-, Toxikologie- und pharmakokinetischen Studien eingesetzt wird. Nagetiere bleiben das bevorzugte Modell, da sie kostengünstig, genetisch gut charakterisiert und für eine breite Palette therapeutischer Untersuchungen geeignet sind. Nicht-Nagetier-Modelle, obwohl sie für fortgeschrittene regulatorische Toxikologie unerlässlich sind, stellen aufgrund höherer Kosten und strengerer Handhabungsanforderungen einen kleineren Marktanteil dar. Das Wachstum in der auf Nagetieren basierenden Forschung wird durch steigende präklinische Pipelines und die zunehmende Einführung humanisierter und genetisch veränderter Mausmodelle verstärkt.

- Zum Beispiel hat Biocytogen über 4.390 genetisch veränderte Maus- und Rattenmodelle (einschließlich humanisierter und immundefizienter Varianten) entwickelt, um die Arzneimittelentwicklung zu beschleunigen.

Nach Krankheitsanzeige

Onkologie ist die führende Krankheitsanzeige und trägt mit etwa 45 % zum Marktanteil bei, angetrieben durch die steigende globale Krebsprävalenz und den Anstieg der Entwicklung von Immunonkologie-Medikamenten. Tumor-Xenograft-, syngeneische und PDX-Modelle bleiben zentral für die Bewertung therapeutischer Reaktionen und die Entdeckung von Biomarkern. ZNS-Erkrankungen bilden das zweitgrößte Segment, unterstützt durch die Nachfrage nach Behandlungen neurodegenerativer Störungen. In der Zwischenzeit expandieren Studien zu Diabetes und Fettleibigkeit weiter mit der zunehmenden Belastung durch Stoffwechselerkrankungen. Die Dominanz der Onkologie wird weiter durch pharmazeutische Investitionen in zielgerichtete Therapien und die Notwendigkeit robuster In-vivo-Wirksamkeitsvalidierung verstärkt.

- Zum Beispiel unterhält das Jackson Laboratory (JAX) eine umfangreiche, validierte Sammlung von Hunderten patientenabgeleiteter Xenograft- (PDX) Modelle, darunter über 350, die für präklinische Wirksamkeitsstudien verfügbar sind, was präklinisches Screening von zielgerichteten und immuntherapeutischen Wirkstoffen ermöglicht.

Nach GLP-Typ

Das Non-GLP-Segment führt den Markt mit einem geschätzten Anteil von 55 % an, da frühe Wirksamkeitsscreenings und explorative Toxikologie typischerweise formalen regulatorischen Studien vorausgehen. Non-GLP-Workflows bieten schnellere Durchlaufzeiten, niedrigere Kosten und größere Flexibilität, was für Biotech-Unternehmen attraktiv ist, die präklinische Kandidaten optimieren. Im Gegensatz dazu wächst das GLP-Toxikologie-Segment stetig weiter, unterstützt durch steigende IND-Einreichungen und erhöhte behördliche Aufsicht. Die Nachfrage nach GLP-konformen Studien wird weiter durch die Expansion von Biologika und zellbasierten Therapien angetrieben, die strenge Sicherheitsbewertungen erfordern. Zusammen bilden beide Segmente einen komplementären Workflow innerhalb des CRO-Ökosystems.

Wichtige Wachstumstreiber

Steigende präklinische F&E-Investitionen

Steigende Ausgaben für präklinische F&E und expandierende Arzneimittelpipelines treiben den In Vivo CRO-Markt erheblich an. Pharma- und Biotech-Unternehmen lagern frühe Studien aus, um die Validierung von Kandidaten zu beschleunigen und feste Betriebskosten zu senken. Das Wachstum der Onkologie-, ZNS- und Stoffwechselkrankheiten-Pipelines erhöht die Nachfrage nach spezialisierter In-vivo-Expertise. Steigende IND-Einreichungen und der Druck, Entwicklungszeiten zu verkürzen, fördern weiter die Abhängigkeit von CROs mit fortschrittlichen Einrichtungen, die es Sponsoren ermöglichen, die Effizienz zu verbessern und interne Ressourcen auf Kerninnovationen zu konzentrieren.

- Zum Beispiel berichtet WuXi AppTec über die Zusammenarbeit mit fast 6.000 globalen Pharma- und Biotech-Kunden in mehr als 30 Ländern und unterstützt dabei eine große Anzahl von frühen Entdeckungs- und präklinischen In-vivo-Projekten.

Fortschritte bei Tiermodellen

Schnelle Fortschritte bei Tiermodellen, einschließlich humanisierter Mäuse, PDX-Systemen und CRISPR-modifizierten Organismen, treiben das starke Marktwachstum an. Diese Modelle verbessern die translationale Genauigkeit und unterstützen die Forschung zu komplexen Krankheiten, insbesondere in der Onkologie und Immunologie. CROs, die Next-Generation-Sequenzierung, Bildgebungswerkzeuge und Biomarker-Analysen integrieren, liefern qualitativ hochwertigere Daten und reduzieren den klinischen Abbruch. Da sich die Arzneimittelmodalitäten auf Biologika, Zelltherapien und Gentherapien ausweiten, verlassen sich Sponsoren zunehmend auf CROs, die anspruchsvolle In-vivo-Plattformen anbieten, die die Vorhersage der therapeutischen Leistung verbessern.

- Zum Beispiel berichtet Taconic Biosciences über eine Bibliothek von über 20.600 genetisch modifizierten Modellen (GEMs), einschließlich transgener, Knockout- und humanisierter Maus- und Rattenstämme.

Steigende regulatorische Nachfrage nach Toxikologiestudien

Strengere globale regulatorische Anforderungen an die Sicherheitsbewertung beschleunigen die Nachfrage nach CRO-basierten GLP-Toxikologiestudien. Diese Studien erfordern spezialisierte Einrichtungen, validierte Arbeitsabläufe und erfahrene Techniker, die vielen Biopharma-Unternehmen intern fehlen. Outsourcing gewährleistet regulatorische Übereinstimmung, zuverlässige Dokumentation und effizienten Studienbeginn. Steigende Einreichungen für Biologika und fortschrittliche Therapien erhöhen den Bedarf an umfassenden Toxikologiepaketen. CROs, die integrierte Sicherheitspharmakologie, Toxikologie und regulatorische Unterstützung bieten, sind gut positioniert, um die steigende Outsourcing-Nachfrage in frühen Entwicklungspipelines zu decken.

Wichtige Trends & Chancen

Einführung von digitalen und KI-gesteuerten Technologien

Die Integration von KI, Automatisierung und digitaler Überwachung stellt einen wichtigen Trend dar, der neue Chancen für In-vivo-CROs schafft. KI-basierte Analysen verbessern das Studiendesign, beschleunigen die Dateninterpretation und erhöhen die Reproduzierbarkeit. Automatisierte Überwachungssysteme reduzieren menschliche Fehler und verfeinern die Verhaltensbewertung. Digitale Pathologie- und Bildgebungsplattformen unterstützen eine tiefere Biomarker-Analyse. Sponsoren bevorzugen zunehmend CROs, die fortschrittliche digitale Werkzeuge einsetzen, um Transparenz und Effizienz zu verbessern. Dieser Wandel ermöglicht es CROs, reichhaltigere Datensätze zu liefern, Dienstleistungen zu differenzieren und langfristige strategische Partnerschaften zu sichern.

- Zum Beispiel verwendet der digitale Pathologie-Workflow von Explicyte für die Immunonkologie zwei automatisierte Ventana Discovery XT-Systeme und kann bis zu 200 Proben pro Woche, einschließlich Tissue MicroArrays, mit automatisierten Färbeprotokollen verarbeiten.

Wachsende Nachfrage nach spezialisierter therapeutischer Expertise

Die steigende Nachfrage nach Spezialisierung auf therapeutische Bereiche – insbesondere in der Immunonkologie, bei seltenen Krankheiten und neurologischen Störungen – schafft starke Chancen für CROs. Sponsoren suchen Partner mit tiefem Modellwissen, fortschrittlichen Bildgebungsfähigkeiten und krankheitsspezifischem Biomarker-Wissen. Das Wachstum in den Zell- und Gentherapie-Pipelines erhöht den Bedarf an komplexen In-vivo-Studien, einschließlich Biodistributions- und Langzeittoxizitätsbewertungen. Nischen-CROs, die gezielte Expertise anbieten, erlangen Wettbewerbsvorteile. Mit der Ausweitung der Präzisionsmedizin profitieren CROs, die maßgeschneiderte In-vivo-Strategien im Einklang mit Krankheitsmechanismen anbieten, von einer anhaltenden Outsourcing-Nachfrage.

- Zum Beispiel unterhält Champions Oncology eine molekular charakterisierte Tumormodellbank mit über 1.400 soliden Tumor- und hämatologischen In-vivo-Modellen, die fortschrittliche Immunonkologie- und Zelltherapieforschung unterstützen.

Wichtige Herausforderungen

Ethische und regulatorische Druck auf die Verwendung von Tieren

Verschärfte ethische Vorschriften und zunehmende Kontrolle der Tierforschung stellen Herausforderungen für In-vivo-CROs dar. Die Einhaltung von Tierschutzstandards erfordert erhebliche Investitionen in die Verbesserung der Einrichtungen, Dokumentation und Schulung des Personals. Globale Unterschiede in den Richtlinien zur Tierforschung erschweren zudem die harmonisierte Durchführung von Studien. CROs müssen verfeinerte Praktiken integrieren und alternative Methoden wie Organ-on-Chip oder In-vitro-Systeme erforschen. Obwohl diese Anforderungen für verantwortungsvolle Forschung unerlässlich sind, erhöhen sie die betriebliche Komplexität, verlängern Projektzeitpläne und steigern die Kosten in präklinischen Programmen.

Hohe Kosten und begrenzte Verfügbarkeit spezialisierter Modelle

Die hohen Kosten von In-vivo-Studien, insbesondere solche mit Primaten oder humanisierten Modellen, bleiben eine erhebliche Herausforderung. Spezialisierte Modelle erfordern fortschrittliche Infrastruktur, qualifiziertes Personal und kontrollierte Umgebungen, was die globale Kapazität einschränkt. Die Nachfrage nach nicht-menschlicher Primatentoxikologie übersteigt das Angebot, was zu langen Wartezeiten und Engpässen führt. Kleinere Biotech-Unternehmen stehen vor finanziellen Hürden beim Zugang zu erstklassigen In-vivo-Fähigkeiten. CROs kämpfen darum, ihre Operationen zu skalieren, ohne die Qualität zu beeinträchtigen, was zu Kapazitätsengpässen führen kann, die frühe Entwicklungszeitpläne und Outsourcing-Entscheidungen verzögern.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am In-vivo-CRO-Markt und macht 40 % des weltweiten Umsatzes aus. Die Region profitiert von einem starken pharmazeutischen Ökosystem, hohen F&E-Ausgaben und einer gut etablierten GLP-konformen CRO-Infrastruktur. Die Präsenz großer Branchenakteure, der umfangreiche Einsatz fortschrittlicher Tiermodelle und die steigende Nachfrage nach spezialisierten Toxikologiedienstleistungen stärken die Marktführerschaft weiter. Günstige regulatorische Rahmenbedingungen und kontinuierliche Investitionen in die Arzneimittelforschung beschleunigen Outsourcing-Aktivitäten. Die rasche Expansion der Onkologie- und Immuntherapie-Pipelines verstärkt auch die Dominanz der Region und schafft eine anhaltende Nachfrage nach hochwertigen In-vivo-Forschungsdienstleistungen.

Europa

Europa repräsentiert 28 % des In-vivo-CRO-Marktes, unterstützt durch einen robusten Biotechnologiesektor, starke akademisch-industrielle Zusammenarbeit und umfassende regulatorische Standards. Länder wie Deutschland, Frankreich und das Vereinigte Königreich bleiben wichtige Beitragszahler aufgrund ihrer fortschrittlichen Forschungseinrichtungen und wachsenden Investitionen in die translationale Wissenschaft. Der verstärkte Fokus auf seltene Krankheiten, Zelltherapie und personalisierte Medizin beschleunigt die Nachfrage nach spezialisierter In-vivo-Expertise. Trotz strenger ethischer Vorschriften, die die Tierforschung regeln, erweitert die Region weiterhin ihren Outsourcing-Fußabdruck durch hochwertige GLP-Toxikologiefähigkeiten. Steigende pharmazeutische Innovationen und unterstützende staatliche Förderungen tragen zu einem stetigen Marktwachstum bei.

Asien-Pazifik

Asien-Pazifik hält einen Marktanteil von 22 % und ist das am schnellsten wachsende regionale Segment, angetrieben durch expandierende biomedizinische Forschung, kosteneffizientes Outsourcing und zunehmende Akzeptanz fortschrittlicher Tiermodelle. China, Indien, Südkorea und Japan führen die regionale Aktivität mit erheblichen Investitionen in präklinische Infrastruktur und steigender inländischer Arzneimittelentwicklung an. Global wettbewerbsfähige CROs, unterstützende Regierungspolitiken und zunehmende klinische Studienaktivitäten stärken das regionale Wachstum weiter. Die Kostenvorteile der Region und die schnelle Projektabwicklung ziehen westliche Pharmaunternehmen an, die skalierbare präklinische Lösungen suchen. Die Expansion der Onkologie-, Stoffwechselkrankheits- und Gentherapieforschung treibt die Nachfrage nach In-vivo-CRO-Dienstleistungen weiter an.

Lateinamerika

Lateinamerika macht 6 % des in vivo CRO-Marktes aus, unterstützt durch wachsende Investitionen in die Pharmaindustrie und verbesserte Forschungskapazitäten in Ländern wie Brasilien, Mexiko und Argentinien. Die Region bietet wettbewerbsfähige Betriebskosten und eine wachsende Basis an vorklinischen Einrichtungen, was eine zunehmende Auslagerung von globalen und regionalen Arzneimittelentwicklern ermöglicht. Fortschritte in der Toxikologie, bei Infektionskrankheitsmodellen und der regulatorischen Angleichung an internationale Standards erhöhen die Marktglaubwürdigkeit. Obwohl Infrastrukturdefizite und begrenzte Hochkomplexitätsfähigkeiten weiterhin Herausforderungen darstellen, wird erwartet, dass kontinuierliche Investitionen in die biomedizinische Forschung die regionale Teilnahme an globalen in vivo CRO-Aktivitäten verbessern werden.

Naher Osten & Afrika

Die Region Naher Osten und Afrika hält 4 % des Marktes, was die frühe, aber stetig wachsende Akzeptanz von ausgelagerter vorklinischer Forschung widerspiegelt. Das Wachstum wird durch zunehmende Investitionen in Gesundheitsinnovationen, steigendes Interesse an Biotechnologie und Bemühungen um den Aufbau einer GLP-konformen Forschungsinfrastruktur in Ländern wie den VAE, Saudi-Arabien und Südafrika unterstützt. Die Nachfrage der Region nach in vivo-Studien wird durch die steigende Prävalenz chronischer Krankheiten und die expandierende pharmazeutische Produktion angetrieben. Allerdings schränken begrenzte lokale Expertise und Infrastrukturengpässe groß angelegte Operationen ein. Laufende Regierungsinitiativen und Forschungspartnerschaften sollen die Marktpräsenz schrittweise stärken.

Marktsegmentierungen

Nach Typ

Nach Krankheitsindikation

- Onkologie

- ZNS-Erkrankungen

- Diabetes

- Adipositas

Nach GLP-Typ

- Nicht GLP

- GLP-Toxikologie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des In Vivo CRO-Marktes ist durch eine Mischung aus globalen Marktführern, spezialisierten regionalen Anbietern und aufstrebenden Nischenakteuren geprägt, die sich auf komplexe Krankheitsmodellierung und fortschrittliche Toxikologiedienste konzentrieren. Große Unternehmen wie Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech und Biocytogen halten starke Marktpositionen durch umfangreiche Forschungsinfrastruktur, diversifizierte Dienstleistungsportfolios und langjährige Partnerschaften mit Pharma- und Biotechnologieunternehmen. Diese Akteure investieren stark in die Erweiterung humanisierter Modelle, PDX-Plattformen, CRISPR-entwickelter Systeme und digitaler Datenfähigkeiten, um die Studienqualität zu verbessern und Entwicklungszeiten zu verkürzen. Der Markt umfasst auch spezialisierte Anbieter wie PsychoGenics, Janvier Labs und Caidya, die sich auf ZNS-, Onkologie- und Stoffwechselkrankheitsmodelle konzentrieren. Der Wettbewerb intensiviert sich, da CROs strategische Akquisitionen, geografische Expansion und technologische Integration verfolgen, um der steigenden Nachfrage nach komplexen in vivo-Studien, GLP-konformer Toxikologie und integrierten vorklinischen Lösungen gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Neueste Entwicklungen

- Im Juli 2025 bildeten InnoSer, Connected-Pathology und Poulpharm eine strategische Partnerschaft mit dem Ziel, präklinische und histopathologische Dienstleistungen über multi-spezies in-vivo-Modelle hinweg auszubauen.

- Im März 2024 startete Agathos Biologics, ein in Fargo, North Dakota, ansässiges Unternehmen, seinen Produktionsservice für rekombinante adeno-assoziierte Viren (rAAV) unter Nutzung seiner proprietären AE1-BHK-Zelllinie und verzeichnete seinen ersten rAAV-Verkauf an CRO Genovac und eine Auftragsfertigungsorganisation.

- Im November 2023 führte Crown Bioscience, ein Unternehmen der JSR Life Sciences, OrganoidXplore™ ein, eine hochgeschwindigkeits- und klinisch relevante Organoid-Panel-Screening-Plattform, die darauf ausgelegt ist, die präklinische Onkologie-Arzneimittelentdeckung zu beschleunigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Krankheitsanzeige, GLP-Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird weiterhin expandieren, da Pharma- und Biotech-Unternehmen die Auslagerung präklinischer in vivo-Studien erhöhen, um Entwicklungszeitleisten zu beschleunigen.

- Die Nachfrage nach fortschrittlichen Tiermodellen, einschließlich humanisierter und CRISPR-engineerter Systeme, wird schnell wachsen, um die translationale Genauigkeit zu verbessern.

- Die Integration von KI, Automatisierung und digitalem Monitoring wird die Datenqualität verbessern und die Studienabläufe bei CROs rationalisieren.

- Onkologie, ZNS-Störungen und Stoffwechselkrankheiten werden dominante Forschungsbereiche bleiben, die eine nachhaltige Nutzung von in vivo-Modellen vorantreiben.

- GLP-Toxikologiedienste werden eine steigende Nachfrage erleben, da die regulatorischen Anforderungen für komplexe Biologika und Gentherapien zunehmen.

- Der asiatisch-pazifische Raum wird seine Position als wachstumsstarke Region aufgrund der expandierenden biomedizinischen Infrastruktur und wettbewerbsfähiger Outsourcing-Kosten stärken.

- Strategische Kooperationen zwischen CROs, Pharmaunternehmen und akademischen Institutionen werden zunehmen, um die Entwicklung fortschrittlicher Modelle zu unterstützen.

- Die Konsolidierung durch Fusionen und Übernahmen wird sich intensivieren, da globale CROs erweiterte Fähigkeiten und geografische Reichweite anstreben.

- Ethischer und regulatorischer Druck wird Investitionen in verfeinerte Praktiken und validierte alternative Methoden vorantreiben.

- CROs, die spezialisierte therapeutische Expertise und integrierte präklinische Lösungen anbieten, werden in langfristigen Partnerschaften einen Wettbewerbsvorteil erlangen.