Marktübersicht

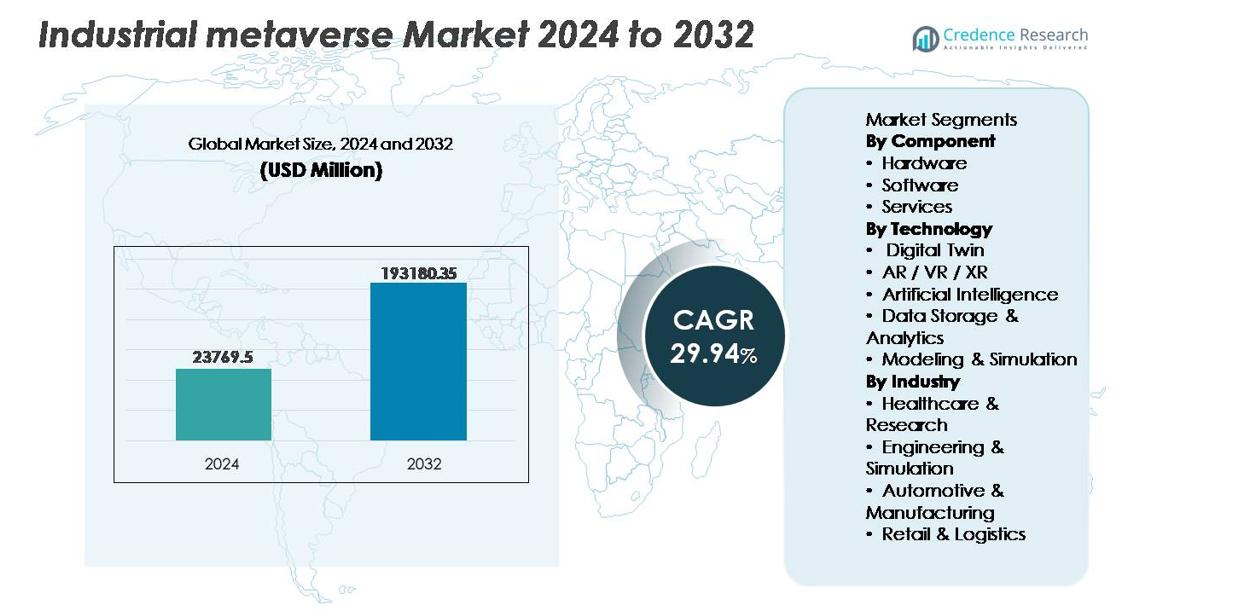

Der Markt für das industrielle Metaversum wurde im Jahr 2024 auf 23.769,5 Millionen USD geschätzt und soll bis 2032 193.180,35 Millionen USD erreichen, was eine robuste CAGR von 29,94 % über den Prognosezeitraum widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße des industriellen Metaversums 2024 |

USD 23.769,5 Millionen |

| Industrielles Metaversum, CAGR |

29,94% |

| Marktgröße des industriellen Metaversums 2032 |

USD 193.180,35 Millionen |

Der Markt für das industrielle Metaversum wird von führenden globalen Akteuren geprägt, darunter Samsung, Microsoft, Meta, Sony, Siemens AG, Google, HTC Corporation, Unity Technologies, Magic Leap und EON Reality, die aktiv immersive Kollaborationsplattformen, digitale Zwillingsumgebungen, räumliche Computerhardware und KI-gesteuerte industrielle Anwendungen entwickeln. Nordamerika bleibt die führende Region mit einem Marktanteil von etwa 34-36 %, unterstützt durch starke technologische Infrastruktur, metaverse-fokussierte F&E-Investitionen und frühe Akzeptanz in Luft- und Raumfahrt, Automobilindustrie und fortschrittlicher Fertigung. Europa und der asiatisch-pazifische Raum intensivieren den Wettbewerb durch Industry 5.0-Initiativen, Fortschritte in der Robotik und den Einsatz digitaler Fabriken, was eine dynamische, innovationsgetriebene Wettbewerbslandschaft fördert.

Markteinblicke

- Der Markt für das industrielle Metaversum wurde im Jahr 2024 auf 23.769,5 Millionen USD geschätzt und soll bis 2032 193.180,35 Millionen USD erreichen, mit einer CAGR von 29,94 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die zunehmende Akzeptanz von digitalen Zwillingen, KI-gestützter prädiktiver Steuerung und immersiven Fernschulungslösungen vorangetrieben, die Produktivität, Sicherheit und das Lebenszyklusmanagement von Anlagen in industriellen Umgebungen verbessern.

- Zu den aufkommenden Trends gehört die Integration von AR/VR/XR zur Ermöglichung virtueller Arbeitskräfte, die Konvergenz von 5G und Edge-Computing für Automatisierung mit niedriger Latenz und digitale Liefernetzwerke, die die globale Fertigungsreaktionsfähigkeit optimieren.

- Der Wettbewerb intensiviert sich, da große Akteure Simulationssoftware, KI-gesteuerte Analysen und XR-Hardware innovieren, während hohe Implementierungskosten, Interoperabilitätsbeschränkungen und Bedenken hinsichtlich der Cybersicherheit als Markthemmnisse wirken.

- Regional hält Nordamerika 34-36 % Marktanteil, gefolgt von Asien-Pazifik mit 30-32 % und Europa mit 27-29 %, während das Softwaresegment den Komponentenanteil anführt, bedingt durch die steigende Nachfrage nach virtuellen Lebenszyklus-Management-Plattformen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente:

Das Software-Segment hält den größten Anteil am Markt für das industrielle Metaversum, da Organisationen Plattformen für Simulation, digitale Zwillinge, Prozessautomatisierung und KI-gestützte Entscheidungsmodelle priorisieren. Die Software-Adoption beschleunigt sich aufgrund der Notwendigkeit interoperabler Umgebungen, die Design, Produktion, Lieferketten und Serviceoperationen in Echtzeit verbinden. Hardware erfährt ein stetiges Wachstum mit der Nachfrage nach AR/VR-Headsets, Sensoren, Scannern und räumlichen Rechengeräten, die physische Vermögenswerte virtuell erfassen und rendern, während Dienstleistungen im Zuge von unternehmensweiten digitalen Transformationsinitiativen, Beratung, Systemintegration und Lifecycle-Support für skalierbare, cloudbasierte industrielle Metaversum-Implementierungen expandieren.

- Zum Beispiel ermöglicht die digitale Geschäftsplattform Siemens Accelerator synchronisiertes Engineering und Fertigung durch ihr kuratiertes Portfolio interoperabler industrieller Software-Suiten, die die Echtzeit-Datenintegration und physikbasierte Simulation für umfassende, fabrikgroße digitale Replikate unterstützen.

Nach Technologie:

Die Digital-Twin-Technologie dominiert das Segment, angetrieben durch ihre Fähigkeit, physische Vermögenswerte und Systeme zu replizieren, was vorausschauende Wartung, risikofreies Testen und beschleunigtes Prototyping ermöglicht. AR/VR/XR gewinnt an Dynamik für immersive Schulungen, Remote-Zusammenarbeit und Sicherheitssimulationen, insbesondere in gefährlichen Industrieumgebungen. Künstliche Intelligenz untermauert Metaversum-Plattformen durch autonome Steuerung, Anomalieerkennung und Echtzeit-Optimierung. Währenddessen gewährleisten Datenspeicherung und -analyse die sichere und skalierbare Handhabung industrieller Datensätze, während Modellierung und Simulation die virtuelle Inbetriebnahme verbessern. Edge-Computing und verwandte Technologien unterstützen latenzarme industrielle Arbeitslasten und verteilte Fabrikökosysteme.

- Zum Beispiel verarbeitet IBMs KI-Anomalieerkennung für Industrieanlagen bis zu 250 Milliarden Ereignisse pro Tag mithilfe von KI-Inferenzpipelines, um Ausfallzeiten in globalen Fertigungsnetzwerken zu verhindern.

Nach Branche:

Das Automobil- und Fertigungssegment führt den Markt an, unterstützt durch Investitionen in intelligente Fabriken, autonome Montagelinien und die End-to-End-Integration digitaler Zwillinge für das Produktlebenszyklusmanagement. Engineering und Simulation profitieren von virtuellen Prototypen und Leistungsvalidierung ohne physische Bauten. Gesundheitswesen und Forschung nutzen zunehmend Metaversum-Plattformen für präzise Schulungen und virtuelle Labore. Einzelhandel und Logistik setzen immersive Planungstools, Lagerautomatisierung und digitale Schaufenster ein, um die Betriebseffizienz und Kundenbindung zu verbessern. Diese branchenspezifischen Implementierungen spiegeln die wachsende Ausrichtung industrieller Metaversum-Lösungen an sektoralen digitalen Transformationsprioritäten wider.

Wichtige Wachstumstreiber

Steigende Akzeptanz digitaler Zwillinge für Echtzeit-Optimierung

Der Einsatz digitaler Zwillinge ist ein zentraler Treiber, der die Akzeptanz des industriellen Metaversums beschleunigt und es Unternehmen ermöglicht, komplexe Operationen zu visualisieren, zu simulieren und zu steuern. Hersteller nutzen digitale Replikate für vorausschauende Wartung, Leistungsbenchmarking und Asset-Lifecycle-Optimierung, um Ausfallzeiten und Betriebsrisiken zu reduzieren. Die Echtzeit-Integration von IoT-Sensoren, KI-Analysen und virtueller Modellierung unterstützt die Szenarioplanung ohne physische Unterbrechung und verbessert die Reaktionsfähigkeit auf Lieferabweichungen, Qualitätsabweichungen oder Kapazitätsverschiebungen. Darüber hinaus haben Branchen, die digitale Zwillinge implementieren, Verbesserungen in der Ressourceneffizienz, reduzierte Prototypkosten und schnellere Entscheidungszyklen gemeldet. Da Organisationen auf autonome Operationen drängen, dienen digitale Zwillinge als grundlegende Blaupausen für geschlossene industrielle Metaversum-Ökosysteme, die die digitale Kontinuität vom Design bis zur Stilllegung fördern.

- Zum Beispiel simuliert ABBs digitales, zwillingfähiges Robotik-Ökosystem Roboterbewegungen mit einer Positionsgenauigkeit von ±0,6 Millimetern, was eine autonome Kalibrierung ohne manuellen Eingriff über verteilte Produktionszellen hinweg ermöglicht.

Wachsende Nachfrage nach Fernbetrieb, virtueller Belegschaft und Sicherheitstraining

Organisationen setzen weiterhin auf industrielle Metaverse-Plattformen, um die Befähigung der Fernbelegschaft zu adressieren und geografische Einschränkungen durch immersive Kollaborationsumgebungen zu überwinden. AR/VR- und erweiterte Realität-Lösungen bieten interaktives Training, reduzieren die Notwendigkeit physischer Tests und die Exposition gegenüber gefährlichen Bedingungen. Industrielle Sektoren wie Energie, Bergbau und Schwerindustrie nutzen immersive Simulationen, um risikoreiche Betriebssituationen zu replizieren, die Lernretention zu verbessern und die Sicherheitsvorschriften einzuhalten. Fernüberwachung, Fehlersuche und Inbetriebnahme von Geräten minimieren Reisen und beschleunigen die Problemlösung. Während Unternehmen ihre globalen Standorte erweitern, unterstützen virtuelle Belegschaftsmodelle grenzüberschreitende Ingenieur-, Wartungs- und Produktentwicklungsarbeiten, erhöhen die Agilität und senken die Betriebskosten.

- Zum Beispiel nutzt BP Plattformen für die Fernzusammenarbeit, um Offshore-Operationen über Anlagen zu unterstützen, die mehr als 120 Kilometer von der nächsten Küste entfernt sind, sodass Ingenieurspezialisten virtuell teilnehmen können, ohne physisch zu den Bohrinseln entsandt zu werden.

Integration von Künstlicher Intelligenz für prädiktive Steuerung und autonome Operationen

KI verbessert die Wertangebote des industriellen Metaverse erheblich, indem sie virtuelle Umgebungen mit Lernen, Schlussfolgerungen und adaptiver Automatisierung bereichert. Prädiktive Algorithmen analysieren das Maschinenverhalten, identifizieren Anomalien und automatisieren präventive Eingriffe, bevor Ausfälle auftreten. KI-gesteuerte Simulationen optimieren Materialflüsse, Energieverbrauch und Mensch-Maschine-Interaktionen, verbessern die Nachhaltigkeit und Kosteneffizienz. Natürliche Sprach- und multimodale Schnittstellen ermöglichen es Bedienern, Metaverse-Workflows intuitiv zu navigieren, was die Schulungszeit verkürzt. Während Industrien zu autonomen Fabriken und digital gesteuerten Lieferketten übergehen, beschleunigen KI-angereicherte Metaverse-Systeme die Entscheidungsfindung, automatisieren repetitive Aufgaben und erweitern menschliches Fachwissen durch kontextbewusste Empfehlungen.

Wichtige Trends & Chancen

Konvergenz von Robotik, Edge Computing und 5G für latenzarme industrielle Netzwerke

Ein prägender Trend, der das industrielle Metaverse formt, ist die Konvergenz von Robotik, Edge-Plattformen und Hochgeschwindigkeitskonnektivität zur Unterstützung der Echtzeit-Datenverarbeitung und Maschinenautonomie. Edge Computing reduziert die Latenz, indem Entscheidungen näher an der Ausrüstung getroffen werden, während 5G die Übertragungszuverlässigkeit für mobile Roboter, Inspektionsdrohnen und ferngesteuerte Maschinen verbessert. Dies schafft Möglichkeiten für kontinuierliche Produktionsüberwachung, dezentrale Fertigung und widerstandsfähige Multi-Site-Operationen. Branchen erforschen metaverse-gestützte Roboterzwillinge, Fernroboterschulungen und synchronisierte Flottenkoordination in der Logistik- und Lagerautomatisierung, wodurch neue Betriebsmodelle und Einnahmequellen erschlossen werden.

- Zum Beispiel verbindet FANUCs FIELD-Edge-Plattform mehrere Maschinen pro Zelle und verarbeitet KI-gesteuerte Zyklusoptimierung lokal, wodurch die Abhängigkeit von zentralisierter Cloud-Verarbeitung für robotergestützte Bearbeitungs- und Spritzgusslinien reduziert wird.

Erweiterung von Immersive Commerce, Virtuellem Prototyping und Digitalen Liefernetzwerken

Das industrielle Metaversum eröffnet neue kommerzielle Wege, ermöglicht virtuelle Produktdemos, metaverse-fähige B2B-Interaktionen und digitale Beschaffungsportale. Virtuelles Prototyping reduziert physische Iterationen und beschleunigt die Produktvalidierung mit Partnern und Kunden. Unternehmen integrieren digitale Liefernetzwerke, die Abhängigkeiten von Lieferanten, CO2-Fußabdrücke und logistische Volatilität abbilden. Es entstehen Chancen für simulationsbasierte Vertragsangebote, virtuelle Showrooms und kollaborative Design-Sitzungen, die Kostentransparenz und schnelleren Markteintritt ermöglichen. Dieser Trend unterstützt Initiativen zur Kreislaufwirtschaft und bietet Einblicke in Recyclingfähigkeit, Materialrückverfolgbarkeit und Strategien für das Lebensende von Produkten.

- Zum Beispiel verarbeitet SAPs Digital Supply Chain-Plattform große Datenmengen in Echtzeit, um die vorausschauende Lieferplanung und Materialrückverfolgbarkeit in globalen Lieferantennetzwerken zu unterstützen.

Zentrale Herausforderungen

Interoperabilitätsbeschränkungen und Mangel an standardisierten Metaverse-Frameworks

Das industrielle Metaversum steht vor Akzeptanzproblemen aufgrund fragmentierter Plattformen, proprietärer Simulationsumgebungen und begrenzter Interoperabilität zwischen Hardware- und Softwaresystemen. Unternehmen kämpfen damit, bestehende Infrastrukturen zu integrieren und diverse IT-OT-Systeme ohne erhebliche Anpassungen zu verbinden. Das Fehlen einheitlicher Standards erschwert die Zusammenarbeit zwischen Anbietern, die Portabilität virtueller Assets und Daten-Governance-Modelle. Diese Einschränkung erhöht die Bereitstellungskosten und die Komplexität, was kleine und mittlere Unternehmen abschreckt. Mit der Expansion industrieller Ökosysteme wird die Kompatibilität zwischen digitalen Zwillingen, XR-Geräten, KI-Engines und Cloud- oder Edge-Netzwerken entscheidend, um Multi-Plant-Metaverse-Implementierungen zu skalieren.

Cybersicherheit, Datenbesitz und Datenschutzrisiken in virtuellen industriellen Netzwerken

Die Ausweitung immersiver, datenreicher industrieller Umgebungen führt zu erhöhten Cybersicherheitsrisiken. Der kontinuierliche Datenaustausch zwischen digitalen Zwillingen, verbundenen Assets und Metaverse-Plattformen schafft mehrere Angriffsflächen, die geistiges Eigentum, Betriebsintelligenz und Echtzeit-Kontrollsysteme betreffen. Unklare Datenbesitzverhältnisse zwischen Anbietern und Kunden erschweren die Einhaltung von Vorschriften, insbesondere über Grenzen hinweg mit sich entwickelnden Datenschutzbestimmungen. Sicherheitsverletzungen könnten Produktionslinien stören, Sicherheitsprotokolle gefährden oder Simulationen manipulieren, was zu fehlerhaften Entscheidungen führt. Die Stärkung der Cyber-Resilienz, der Identitätsauthentifizierung, der Verschlüsselung und der Zero-Trust-Modelle bleibt entscheidend, um die metaverse-getriebene industrielle Transformation zu schützen.

Regionale Analyse

Nordamerika

Nordamerika hält mit einem Marktanteil von etwa 34-36% den größten Anteil im industriellen Metaverse-Sektor, angetrieben durch die schnelle Einführung digitaler Zwillinge, KI-gestützter Automatisierung und immersiver Arbeitslösungen in der Fertigungs- und Luftfahrtindustrie. Starke Investitionen von Technologieunternehmen und fortschrittliche Programme zur industriellen Digitalisierung unterstützen die Metaverse-Integration in intelligenten Fabriken, das Remote-Asset-Management und die Mitarbeiterschulung. Die USA führen die Region an und profitieren von einer robusten Konnektivitätsinfrastruktur, Unternehmens-5G-Bereitstellungen und hohen Ausgaben für Verteidigungs- und Automobilsimulationsumgebungen. Die Zusammenarbeit zwischen Hyperscale-Cloud-Anbietern, industriellen OEMs und Robotikunternehmen beschleunigt die Kommerzialisierung und Skalierbarkeit von Metaverse-Plattformen weiter.

Europa

Europa macht etwa 27-29% des globalen Marktanteils aus, unterstützt durch Industry 5.0-Initiativen, fortschrittliche Ingenieursfähigkeiten und regulatorisch gestützte digitale Nachhaltigkeitsrahmen. Deutschland und das Vereinigte Königreich treiben die Einführung mit starken Projekten in den Bereichen Automobil, Industriemaschinen und Energiewende voran, die Simulations- und Digital-Twin-Fähigkeiten integrieren. Der Schwerpunkt der Region auf zirkulärer Fertigung und kohlenstoffverfolgenden digitalen Modellen treibt die Nachfrage nach virtuellen Test- und Lebenszyklusmanagementplattformen an. EU-geförderte Mittel für grenzüberschreitende digitale Infrastruktur und Forschungspartnerschaften ermöglichen eine breitere Implementierung von AR/VR-Training und Simulation in Logistik, erneuerbaren Energien und industriellen Operationen des öffentlichen Sektors.

Asien-Pazifik

Asien-Pazifik repräsentiert fast 30-32% des Marktanteils des industriellen Metaversums und ist die am schnellsten wachsende Region aufgrund groß angelegter Investitionen in intelligente Fertigung, rascher Expansion der Robotik und starker digitaler Regierungsrichtlinien. China führt die Einführung durch intelligente Fabrikinitiativen an, während Japan und Südkorea Metaverse-Plattformen für Automobildesign, Halbleiterfertigung und Präzisionsrobotik einsetzen. Die Region verzeichnet eine steigende Nachfrage nach immersivem Training, virtuellem F&E und Lieferkettenvisualisierung zur Unterstützung der Massenproduktion. Die zunehmende 5G-Durchdringung und die Reife der Cloud-Infrastruktur erleichtern die latenzarme industrielle Automatisierung und positionieren Asien-Pazifik als zentrales Zentrum für industrielle Metaverse-Innovation.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst etwa 4-5% Marktanteil, mit Wachstum angetrieben durch nationale digitale Transformationsprogramme und Mega-Industrieinfrastrukturprojekte. Länder im Golf-Kooperationsrat beschleunigen die Einführung für das Energieanlagenmanagement, das Training von Fernarbeitskräften und die vorausschauende Wartung in den Bereichen Öl, Gas und Versorgungsunternehmen. Der Fokus auf die Diversifizierung der Wirtschaften in Fertigungs- und Logistikhubs unterstützt metaverse-fähige Simulations- und Planungsumgebungen. Begrenzte qualifizierte Ressourcen und langsamere Cloud-Einführung stellen in Afrika Einschränkungen dar, doch zunehmende Investitionen in Industriegebiete und Telekommunikationsinfrastruktur deuten auf eine aufkommende zukünftige Nachfrage hin.

Lateinamerika

Lateinamerika hält etwa 3-4% Marktanteil, was eine allmähliche, aber steigende Einführung von industriellen Metaverse-Lösungen in der Automobilmontage, im Bergbau und in der Agrartechnologie widerspiegelt. Brasilien und Mexiko führen die Einführung von digitalen Zwillingen und immersiven Wartungssystemen an, um Ausfallzeiten und Betriebsrisiken in asset-intensiven Sektoren zu reduzieren. Initiativen zur wirtschaftlichen Modernisierung und Reformen der Industriepolitik fördern die Einführung von Automatisierungstechnologien und digitalen Trainingsplattformen. Herausforderungen wie ungleichmäßige Konnektivität und Budgetbeschränkungen könnten jedoch die rasche Expansion begrenzen. Laufende private-öffentliche Investitionen in intelligente Logistik und exportgetriebene Fertigung signalisieren inkrementelle Wachstumschancen für metaverse-unterstützte industrielle Operationen.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Technologie

- Digitaler Zwilling

- AR / VR / XR

- Künstliche Intelligenz

- Datenlagerung & Analyse

- Modellierung & Simulation

Nach Branche

- Gesundheitswesen & Forschung

- Ingenieurwesen & Simulation

- Automobil & Fertigung

- Einzelhandel & Logistik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des industriellen Metaverse-Marktes ist geprägt von einer Mischung aus globalen Technologieführern, Anbietern von Industrieautomatisierung, Cloud-Hyperscalern und spezialisierten Entwicklern von Simulations- und XR-Plattformen, die darum konkurrieren, interoperable, skalierbare und KI-gesteuerte virtuelle Ökosysteme aufzubauen. Große Akteure konzentrieren sich auf Partnerschaften, digitale Zwillingsrahmenwerke und branchenspezifische Metaverse-Anwendungen, die Robotik, Edge-Computing und prädiktive Analysen integrieren. Unternehmen stärken ihre Portfolios, indem sie sich mit Unternehmen aus den Bereichen Fertigung, Energie und Automobilindustrie zusammenschließen, um virtuelles Prototyping, immersives Mitarbeiterschulungen und Fernbetrieb zu ermöglichen. Investitionen in Forschung und Entwicklung werden fortgesetzt, um Echtzeit-Rendering, Asset-Interoperabilität und Sicherheit in virtuellen Industrieumgebungen zu verbessern. Die wettbewerbsfähige Differenzierung konzentriert sich zunehmend darauf, eine End-to-End-Lebenszyklus-Digitalisierung von der Konstruktionsplanung und Fabrikplanung bis zur Wartung und Nachhaltigkeitsoptimierung zu bieten, unterstützt durch flexible Cloud-Bereitstellungsmodelle, Gerätekompatibilität und latenzarme Infrastruktur. Mit zunehmender Akzeptanz intensiviert sich der Wettbewerb um proprietäre Plattformen, herstellerübergreifende Integration und branchenspezifische industrielle Anwendungsfälle, was zu Konsolidierung und strategischen Allianzen entlang der Wertschöpfungskette führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Samsung (Korea)

- EON Reality, Inc. (USA)

- Sony (Japan)

- Microsoft (USA)

- Magic Leap, Inc. (USA)

- HTC Corporation (Taiwan)

- Google (USA)

- Siemens AG (Deutschland)

- Meta (USA)

- Unity Technologies (USA)

Jüngste Entwicklungen

- Im Februar 2025 gab Siemens Pläne bekannt, eine Vorzeige-„industrielle Metaverse-Fabrik“ in Erlangen zu errichten, die XR, digitale Zwillinge, IoT und KI kombiniert, um intelligentere Fertigung, Qualitätssicherung und Prozessoptimierung im großen Maßstab voranzutreiben.

- Im August 2024 benannte Google, eine führende Technologiegruppe, sein VR-Modellierungswerkzeug in eine Open-Source-Version von Google Blocks um. Der offene Block wird im kommenden Monat auf Steam verfügbar sein, und das OpenXR-Framework ermöglicht es der Icosa Foundation, eine größere Bandbreite an XR-Geräten anzusprechen.

- Im Juni 2024 kündigte visTable, ein führender Anbieter von VR-Softwarelösungen, mögliche Konfigurationen für eine VR-App mit direkter Kompilierung in Planungssoftware an. Die aufgerüstete Grafikhardware ermöglicht 3D-Simulationen komplexer und einfacher Fabriklayouts mit VR-Brillen, idealerweise mit einer Bildwiederholrate von 90Hz.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Technologie, Industrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Das industrielle Metaverse wird zentral für die digitale Fabrikplanung und ermöglicht Echtzeit-Visualisierung und -Simulation vor der physischen Umsetzung.

- KI-gesteuerte virtuelle Assistenten werden Bediener leiten, Entscheidungen automatisieren und die Abhängigkeit von manueller Überwachung reduzieren.

- Digitale Zwillinge werden sich von einzelnen Assets auf vollständige Produktionsökosysteme ausweiten, die Lieferanten, Logistik und Aftermarket-Services abdecken.

- Immersive Trainingsumgebungen werden traditionelle Methoden ersetzen und die Sicherheit und Kompetenz der Belegschaft verbessern.

- Robotik und autonome Systeme werden sich mit Metaverse-Plattformen für Fernprogrammierung und Flottenkoordination integrieren.

- Grenzüberschreitende Ingenieur- und Kollaborationsprozesse werden in gemeinsamen virtuellen Räumen stattfinden, wodurch Reisen und Projektlaufzeiten verkürzt werden.

- Edge-Computing und fortschrittliche Konnektivität werden industrielle Automatisierung mit niedriger Latenz und dezentrale Produktionsmodelle unterstützen.

- Nachhaltigkeitsberichte werden sich auf die virtuelle Verfolgung von Kohlenstoffemissionen, Materialflüssen und Kreislaufproduktionsmetriken stützen.

- Cybersicherheitsrahmen werden sich weiterentwickeln, um immersive industrielle Operationen und sensible Simulationsdaten zu schützen.

- Geschäftsmodelle werden sich hin zu abonnementbasierten virtuellen Dienstleistungen und digitalen Asset-Marktplätzen verschieben.