Marktübersicht für KI in der Endoskopie:

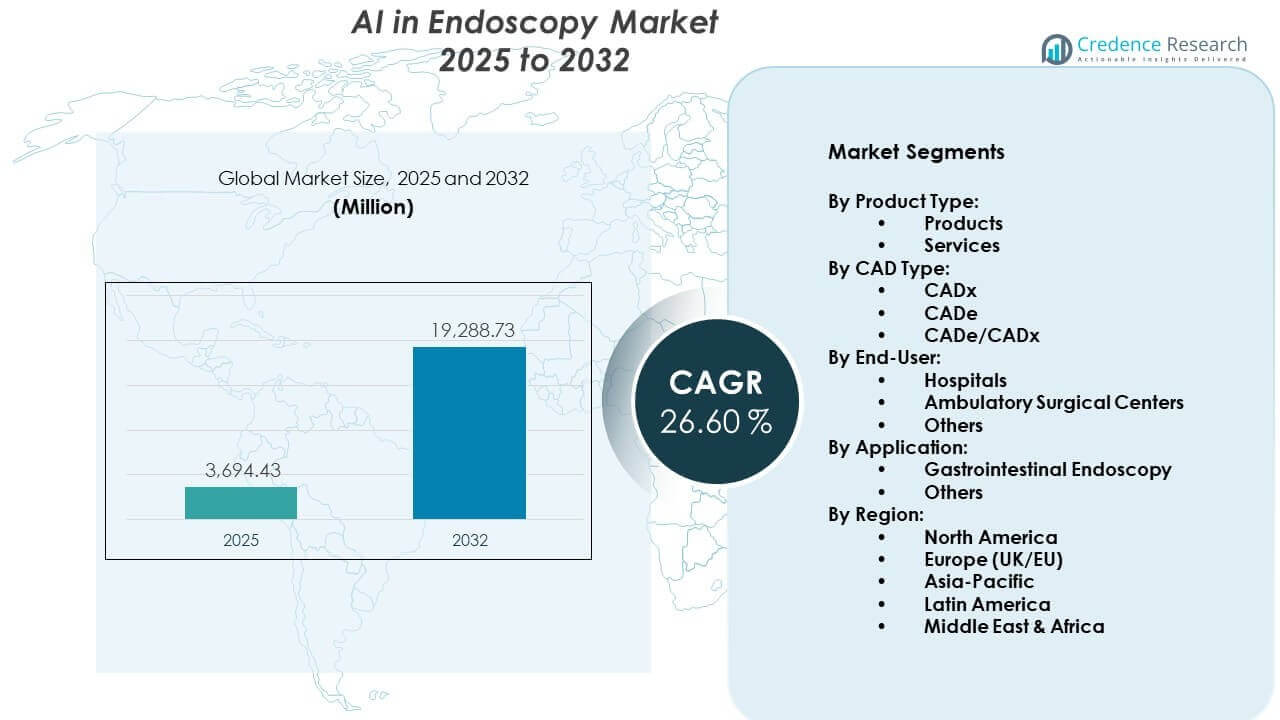

Der Markt für KI in der Endoskopie wird voraussichtlich von 3.694,43 Millionen USD im Jahr 2025 auf geschätzte 19.288,73 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,60% von 2025 bis 2032.

| RT-ATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für KI in der Endoskopie 2025 |

3.694,43 Millionen USD |

| Markt für KI in der Endoskopie, CAGR |

26,60% |

| Marktgröße für KI in der Endoskopie 2032 |

19.288,73 Millionen USD |

Einblicke in den Markt für KI in der Endoskopie:

- Nordamerika führt mit einem Marktanteil von 38%, angetrieben durch frühe Einführung, starke Infrastruktur und hohes Verfahrensvolumen; Europa folgt mit 29%, unterstützt durch Initiativen im öffentlichen Gesundheitswesen und behördliche Genehmigungen; Asien-Pazifik hält 20%, was wachsende Investitionen und die steigende Krebsbelastung widerspiegelt.

- Asien-Pazifik ist die am schnellsten wachsende Region aufgrund expandierender Screening-Programme, zunehmendem Verfahrensvolumen und wachsender Akzeptanz in aufstrebenden Volkswirtschaften wie China, Japan und Indien.

- Die gastrointestinale Endoskopie macht über 65% des Marktes nach Anwendung aus, bedingt durch weit verbreitetes Kolorektalkrebs-Screening und starke Akzeptanz von CADe-Tools.

- Krankenhäuser dominieren das Endnutzersegment mit über 70% Anteil, unterstützt durch hohe Patientendurchlaufzahlen und Infrastrukturbereitschaft für die Integration von KI.

Treiber des Marktes für KI in der Endoskopie:

Steigende weltweite Belastung durch gastrointestinale und kolorektale Erkrankungen

Die zunehmende Häufigkeit von GI- und kolorektalen Erkrankungen schafft eine starke Nachfrage nach früher und genauer Diagnose. Gesundheitssysteme weltweit stehen unter Druck, die krebsbedingte Sterblichkeit durch regelmäßige Screenings zu reduzieren. KI in der Endoskopie hilft, Polypen und Tumore mit größerer Sensitivität als traditionelle Techniken zu erkennen. Der Bedarf an Früherkennung treibt Einrichtungen dazu, KI-gestützte Bildverarbeitungstools zu übernehmen. Regierungen und private Organisationen unterstützen Aufklärungsprogramme, die die präventive Nutzung der Endoskopie fördern. Dies führt zu einer größeren Basis von Patienten, die von automatisierten, Echtzeit-Diagnosen profitieren. Mit alternden Bevölkerungen und schlechten Ernährungsgewohnheiten werden chronische GI-Erkrankungen ebenfalls häufiger. Der Markt für KI in der Endoskopie gewinnt aufgrund dieser Krankheitslast stetig an Dynamik.

- Zum Beispiel berichtete Medtronic, dass sein GI Genius™ intelligentes Endoskopiemodul in einer groß angelegten klinischen Studie eine 14% absolute Steigerung der Adenom-Erkennungsrate (ADR) im Vergleich zur Standard-Koloskopie zeigte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wachsende Notwendigkeit zur Optimierung von Arbeitsabläufen und Unterstützung von Klinikern

Krankenhäuser stehen vor Herausforderungen wie Zeitdruck, Personallücken und steigenden Verfahrensvolumina. KI-Tools verkürzen die Zeit für die endoskopische Interpretation und helfen Klinikern, schneller und effizienter zu arbeiten. Sie ermöglichen das Echtzeit-Flaggen von Anomalien und reduzieren die Wahrscheinlichkeit menschlicher Fehler. Durch die Unterstützung klinischer Entscheidungen verbessert KI das diagnostische Vertrauen, insbesondere in kleineren Einrichtungen. Größere Zentren nutzen KI, um den Ressourceneinsatz zu optimieren und die Patientenbelastung zu bewältigen. Die Ausbildung neuer Endoskopiker wird durch assistive KI-Plattformen, die die Entscheidungsfindung leiten, erleichtert. Chirurgen und Gastroenterologen können sich wiederholende Aufgaben an die Automatisierung delegieren. Der KI-Markt in der Endoskopie profitiert von der Notwendigkeit, die Produktivität im gesamten Gesundheitssystem zu verbessern.

- Zum Beispiel hat die Olympus Corporation ihre ENDO-AID-Plattform eingeführt, die das EVIS X1-Endoskopiesystem nutzt, um eine Sensitivität von 94,8 % bei der Erkennung von Kolonläsionen zu erreichen. Laut Olympus Global bietet dieses KI-gestützte System Echtzeit-Visuelle Warnungen, um Endoskopikern zu helfen, Polypen zu identifizieren, die sonst übersehen werden könnten, und reduziert effektiv die kognitive Belastung und Augenbelastung, die mit intensiven Screening-Sitzungen verbunden sind.

Unterstützende regulatorische Rahmenbedingungen und KI-Integrationsrichtlinien

Medizinische Regulierungsbehörden werden offener für die Einführung von KI in klinischen Umgebungen. Die FDA, EMA und andere haben Richtlinien veröffentlicht, die die sichere Nutzung von KI in der Diagnostik unterstützen. Regierungen finanzieren auch Forschungsprogramme, die KI-basierte Endoskopie-Tools für öffentliche Krankenhäuser entwickeln. Dies verbessert den klinischen Zugang und drängt Branchenakteure, schnell zu innovieren. Krankenversicherer beginnen, KI-unterstützte Verfahren für die Erstattung anzuerkennen. Nationale Krebsvorsorge-Richtlinien empfehlen zunehmend fortschrittliche Bildgebungssysteme für Massendiagnostik. Frühe Produktzulassungen helfen Start-ups und Medizintechnikriesen, schneller in Märkte einzutreten. Der KI-Markt in der Endoskopie floriert in Umgebungen, in denen Politik und Innovation im Einklang stehen.

Technologische Fortschritte im Deep Learning und in der Bildverarbeitung

Fortschritte im Deep Learning ermöglichen es KI-Modellen, komplexe visuelle Muster in endoskopischen Bildern zu analysieren. Neue Algorithmen verbessern die diagnostische Genauigkeit bei verschiedenen Läsionstypen. Edge-KI und eingebettete Hardware reduzieren die Latenz und verbessern die Echtzeit-Videobearbeitung. Die Integration von KI mit HD- und 4K-Endoskopiesystemen verbessert die Sichtbarkeit und Erkennung. Dies ermöglicht es Krankenhäusern, fortschrittliche Systeme zu nutzen, ohne die gesamte Infrastruktur ersetzen zu müssen. Cloud-basierte Plattformen bieten auch Analysen nach dem Eingriff und Tools zur Risikostratifizierung. Anbieter entwickeln weiterhin KI-Software, die mit großen Endoskopmarken kompatibel ist. Der KI-Markt in der Endoskopie wächst, da diese Technologien reifen und skalieren.

Trends im KI-Markt in der Endoskopie:

Aufkommen von Echtzeit-KI-unterstützten Polypenerkennungstools

Unternehmen bieten nun KI-gestützte Tools an, die in der Lage sind, Polypen und Läsionen während einer Live-Koloskopie zu erkennen. Diese Systeme nutzen Echtzeit-Videoeingaben, um auf dem Bildschirm besorgniserregende Bereiche hervorzuheben. Ärzte können sofort Entscheidungen treffen, was die Effizienz des Verfahrens und die Patientenergebnisse verbessert. Dieser Trend bewegt KI über die Analyse nach dem Eingriff hinaus zur Unterstützung bei Live-Interventionen. Produkte wie GI Genius und CAD EYE sind bereits weltweit in Krankenhäusern im Einsatz. Dies signalisiert einen bedeutenden Wandel in der Integration von Diagnostik in den Verfahrensablauf. Kliniker bevorzugen Systeme, die nur minimale Einrichtung oder Unterbrechung des Workflows erfordern. Der KI-Markt in der Endoskopie verzeichnet eine steigende Nachfrage nach Echtzeit-Funktionen.

- Zum Beispiel hat Fujifilm das CAD EYE-System entwickelt, das Polypen mit einer Verarbeitungsgeschwindigkeit von 60 Bildern pro Sekunde identifizieren kann, wodurch eine Verzögerung zwischen dem Videostream und den von der KI generierten visuellen Warnungen ausgeschlossen wird.

Integration von KI mit Cloud-basierten Analyseplattformen nach dem Eingriff

KI-basierte Endoskopie-Tools verknüpfen sich jetzt mit Cloud-Plattformen zum Speichern, Analysieren und Abrufen von Verfahrensdaten. Diese Plattformen helfen, das Wiederauftreten von Polypen, Patientenergebnisse und Läsionseigenschaften im Laufe der Zeit zu verfolgen. Dies verbessert die Nachsorge und unterstützt die personalisierte Behandlungsplanung. Krankenhäuser nutzen cloudbasierte Analysen, um die Leistung über verschiedene Einrichtungen hinweg zu vergleichen. Solche Plattformen unterstützen auch die Fernschulung und den Fall-Austausch unter Fachleuten. KI-Modelle verbessern sich durch kontinuierliches Lernen an diesen großen Datensätzen. Anbieter gewinnen Einblicke, um Algorithmen zu verfeinern und Anwendungen zu erweitern. Der Markt für KI in der Endoskopie gewinnt durch diese Integration von klinischen und analytischen Plattformen an Bedeutung.

- Zum Beispiel verwendet Iterative Health (ehemals Iterative Scopes) eine cloudbasierte KI-Plattform, um Bewertungen für entzündliche Darmerkrankungen (IBD) zu standardisieren. Während aktuelle Forschungen, die KI für Colitis ulcerosa einsetzen, oft kleinere, qualitativ hochwertige Datensätze für das Training verwenden, wie etwa 40.000 Bilder, hat das Unternehmen seine Algorithmen genutzt, um bis zu 31 % der Patienten zu identifizieren und auszuschließen, die nicht die strengen Krankheitskriterien in klinischen Studien erfüllten.

Erweiterung der KI-gestützten Anwendungen für Kapselendoskopie

Die Kapselendoskopie, die bereits für nicht-invasive GI-Bildgebung beliebt ist, wird durch KI für die Bildtriage und Anomalieerkennung verbessert. KI verkürzt die Zeit, die benötigt wird, um Tausende von Bildern pro Patient zu überprüfen. Sie markiert automatisch Blutungen, Entzündungen oder Tumore zur Überprüfung. Ärzte nutzen KI, um sich auf klinisch relevante Bilder zu konzentrieren und Zeit zu sparen. Abgelegene Kliniken profitieren von automatisierten Berichten, die vom KI-Modell erstellt werden. Patienten bevorzugen Kapselverfahren aufgrund von Komfort und Bequemlichkeit. Dieser Trend unterstützt die Einführung in ländlichen und häuslichen Pflegeeinrichtungen. Der Markt für KI in der Endoskopie diversifiziert sich durch diese kapselbasierte Lösungen.

Zunehmende Akzeptanz von KI zur Unterstützung der pädiatrischen und geriatrischen Endoskopie

Pädiatrische und geriatrische Patienten stellen oft einzigartige Herausforderungen bei der Diagnose dar, aufgrund atypischer Symptome und eines höheren Risikos von Komplikationen. KI-Tools bieten verbesserte Unterstützung, indem sie die Präzision verbessern und den Bedarf an wiederholten Verfahren reduzieren. Ärzte verlassen sich auf automatisierte Einblicke, um bei seltenen und subtilen Fällen zu helfen. Speziell geschulte KI-Modelle werden für diese gefährdeten Gruppen entwickelt. Krankenhäuser bauen spezielle Wege mit KI-Tools auf, um invasive Eingriffe zu minimieren. Geriatrische Einrichtungen nutzen KI, um Endoskopien bei Patienten mit kognitiven oder körperlichen Einschränkungen zu unterstützen. Pädiatrische Zentren setzen KI zur Früherkennung von gastrointestinalen Entwicklungsstörungen ein. Der Markt für KI in der Endoskopie reagiert auf diesen Trend mit spezialisierten Lösungen.

Analyse der Herausforderungen im Markt für KI in der Endoskopie:

Datenschutz, klinische Validierung und ethische Nutzung begrenzen die weitverbreitete Akzeptanz

KI in der Endoskopie beruht auf dem Zugang zu großen Datensätzen klinischer Bilder, was Fragen des Datenschutzes und der Einwilligung aufwirft. Krankenhäuser müssen sicherstellen, dass alle für das Training verwendeten Daten den lokalen Vorschriften entsprechen. Einige Institutionen zögern, KI-Tools zu übernehmen, da die Haftung im Falle von Diagnosefehlern unklar ist. Kliniker fordern hohe Validierungsniveaus, bevor sie KI in Live-Verfahren vertrauen. Es gibt auch Bedenken hinsichtlich algorithmischer Voreingenommenheit und mangelnder Transparenz bei der Entscheidungsfindung. Anbieter stehen vor langen und teuren Genehmigungsprozessen für jeden regionalen Markt. Dies bremst Innovationen und begrenzt die Anzahl der Produkte, die Krankenhäuser erreichen. Der KI-Markt in der Endoskopie muss Vertrauen und Sicherheit ansprechen, um weiter zu expandieren.

Integrationsbarrieren mit älteren Geräten und Widerstand des Personals

Viele Krankenhäuser arbeiten mit älteren Endoskopiesystemen, die keine KI-Kompatibilität aufweisen. Die Aufrüstung der Infrastruktur erfordert erhebliche Kapitalinvestitionen und technische Unterstützung. Besonders kleinere Kliniken kämpfen damit, sich neue KI-Software leisten oder integrieren zu können. Es gibt auch Widerstand von Klinikern, die den Verlust der Kontrolle fürchten oder den Algorithmen misstrauen. Schulungsprogramme sind in vielen Regionen noch begrenzt, was zu einer Unternutzung der verfügbaren Tools führt. Echtzeit-KI-Unterstützung kann traditionelle Diagnoseabläufe stören, wenn sie nicht richtig verwaltet wird. IT-Abteilungen stehen vor Kompatibilitätsproblemen zwischen Anbietersystemen und Krankenhausnetzwerken. Der KI-Markt in der Endoskopie verzeichnet weiterhin eine langsame Akzeptanz in ressourcenbeschränkten Umgebungen.

Chancen im KI-Markt in der Endoskopie:

Steigende Investitionen in KI-Start-ups und MedTech-Kooperationen

Venture-Capital-Firmen finanzieren KI-Endoskopie-Start-ups, die sich auf intelligente Diagnostik und Workflow-Automatisierung konzentrieren. Große MedTech-Unternehmen kooperieren mit diesen Start-ups, um gemeinsam von der FDA zugelassene Tools zu entwickeln. Krankenhäuser testen zunehmend KI-Systeme in Gastroenterologie-Abteilungen. Cloud-basierte KI-Bereitstellungsmodelle senken die Eintrittskosten für viele Einrichtungen. Der KI-Markt in der Endoskopie profitiert von diesem expandierenden Innovationsökosystem. Es eröffnet Raum für Nischenanwendungen über verschiedene Krankheitsarten und Patientensegmente hinweg. Diese Partnerschaften beschleunigen die globale Produktverfügbarkeit und Leistungsverbesserung.

Wachsendes Potenzial in aufstrebenden Märkten mit hoher Krankheitslast

Aufstrebende Länder berichten von steigenden Fällen von Verdauungskrebs und gastrointestinalen Infektionen. Regierungen drängen auf erschwinglichen Diagnostikzugang in ländlichen und städtischen Gebieten. KI-Tools bieten skalierbare Lösungen für das Screening großer Bevölkerungen mit weniger Spezialisten. Mobile Endoskopie-Einheiten, die mit KI-Software integriert sind, können abgelegene Gebiete erreichen. Sie helfen, frühe Anzeichen von Krebs zu erkennen, wo es an ausgebildeten Experten mangelt. Der KI-Markt in der Endoskopie findet starke zukünftige Nachfrage in Ländern mit großen Screening-Lücken. Das Wachstum wird auf öffentlich-private Partnerschaften und den Ausbau der digitalen Infrastruktur angewiesen sein.

Analyse der Marktsegmentierung:

Nach Produkttyp

Der Markt für KI in der Endoskopie unterteilt den Produkttyp in Produkte und Dienstleistungen. Zu den Produkten gehören KI-gestützte endoskopische Geräte und integrierte Softwaremodule, die die Echtzeit-Bildanalyse unterstützen. Krankenhäuser bevorzugen gerätebasierte Lösungen, die KI direkt in Endoskopiesysteme einbetten, um einen nahtlosen Arbeitsablauf zu gewährleisten. Anbieter konzentrieren sich auf die Kompatibilität mit bestehenden Endoskopen und Bildgebungseinheiten. Dienstleistungen umfassen Software-Updates, Cloud-Analysen, Wartung und Schulungsprogramme. Viele Einrichtungen übernehmen abonnementbasierte KI-Plattformen, um die Anfangsinvestitionen zu reduzieren. Dienstleistungsmodelle unterstützen auch die Leistungsüberwachung und die Verfeinerung von Algorithmen im Laufe der Zeit. Beide Segmente spielen eine entscheidende Rolle bei der Erweiterung der klinischen Akzeptanz.

- Zum Beispiel führte Pentax Medical das DISCOVERY™ AI-System ein, das in einer kompakten Hardwareeinheit untergebracht ist und über eine einfache HDMI-Verbindung mit bestehenden Endoskopietürmen integriert wird, wobei die vollständige Systemkalibrierung weniger als 5 Minuten dauert.

Nach CAD-Typ

Der Markt unterteilt den CAD-Typ in CADx-, CADe- und hybride CADe/CADx-Systeme. CADe-Tools konzentrieren sich auf die Erkennung von Anomalien wie Polypen und Läsionen während der Verfahren. CADx-Systeme unterstützen Ärzte bei der Charakterisierung erkannter Befunde und der Einschätzung des Malignitätsrisikos. Hybride CADe/CADx-Lösungen kombinieren Erkennung und Diagnose in einer Plattform. Gesundheitsdienstleister bevorzugen integrierte Systeme, die die Entscheidungsunterstützung verbessern und Interpretationsfehler reduzieren. Technologieentwickler verfeinern Algorithmen, um die Genauigkeit bei verschiedenen Läsionstypen zu verbessern. Jede CAD-Kategorie unterstützt unterschiedliche klinische Bedürfnisse und stärkt das diagnostische Vertrauen.

- Zum Beispiel entwickelte die NEC Corporation eine CADx-Software, die etwa 80 verschiedene Merkmale eines Polypen analysiert, um zwischen neoplastischen und nicht-neoplastischen Läsionen mit einer Genauigkeitsrate von über 90% in weniger als 0,5 Sekunden zu unterscheiden.

Nach Endbenutzer

Krankenhäuser stellen die größte Endbenutzergruppe dar, aufgrund der hohen Verfahrensvolumina und der fortschrittlichen Infrastruktur. Große tertiäre Zentren setzen KI-Tools ein, um die Qualität in allen Abteilungen zu standardisieren. Ambulante Chirurgiezentren übernehmen kompakte KI-Lösungen, um die Effizienz in ambulanten Umgebungen zu verbessern. Kleinere Kliniken und Fachzentren fallen unter die Kategorie andere. Diese Einrichtungen suchen nach kosteneffektiven KI-Tools, die sich mit begrenzten Ressourcen integrieren lassen. Die Nachfrage der Endbenutzer variiert je nach Verfahrenskomplexität und Patientenaufkommen. Eine breitere Akzeptanz hängt von Schulungen und Unterstützung bei der Erstattung ab.

Nach Anwendung

Die gastrointestinale Endoskopie hält den dominanten Anwendungsanteil aufgrund des weit verbreiteten Darmkrebsscreenings. KI-Systeme helfen bei der Erkennung von GI-Läsionen im Frühstadium und verbessern die Adenomerkennungsraten. Weitere Anwendungen umfassen Pulmonologie, Urologie, Gynäkologie, Orthopädie und Onkologieverfahren. Ärzte nutzen KI, um die Visualisierung zu verbessern und die Aufsicht in diesen Fachgebieten zu reduzieren. Die fachübergreifende Akzeptanz erweitert den technologischen Fußabdruck in der endoskopischen Praxis. Die Anwendungsvielfalt stärkt das langfristige Marktwachstumspotenzial.

Segmentierung:

Nach Produkttyp:

- Produkte

- Dienstleistungen

Nach CAD-Typ:

Nach Endbenutzer:

- Krankenhäuser

- Ambulante Operationszentren

- Andere

Nach Anwendung:

- Gastrointestinale Endoskopie

- Andere

Nach Region:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika führt den KI-Markt in der Endoskopie mit einem Marktanteil von über 38% im Jahr 2025 an. Die Region profitiert von der frühen Einführung von KI-gestützten Gesundheitswerkzeugen, einer gut etablierten Endoskopie-Infrastruktur und starken Erstattungsrahmen. Große Akteure wie Medtronic und Olympus betreiben umfangreiche Forschungseinrichtungen und Einsatznetzwerke in den USA und Kanada. Krankenhäuser in der Region investieren stark in Echtzeit-CADe/CADx-Systeme für das Darmkrebsscreening. Akademische Institutionen tragen auch zur Validierung von KI-Modellen durch klinische Studien bei. Die Nachfrage steigt weiter aufgrund des regionalen Fokus auf wertbasierte Versorgung und diagnostische Genauigkeit. Nordamerika bleibt an der Spitze von Innovationen und Produkteinführungen.

Europa

Europa hält den zweitgrößten Anteil am KI-Markt in der Endoskopie und macht im Jahr 2025 fast 29% des weltweiten Umsatzes aus. Länder wie Deutschland, das Vereinigte Königreich und Frankreich setzen fortschrittliche KI-Tools unter strukturierten Gesundheitsrichtlinien ein. Regulierungsbehörden wie die EMA unterstützen Schnellzulassungen für KI-unterstützte Diagnosegeräte. Öffentliche Gesundheitsinitiativen betonen die Früherkennung von Krebs, was Investitionen in GI-Endoskopielösungen vorantreibt. Krankenhäuser übernehmen KI-integrierte Systeme, die Diagnosefehler reduzieren und die Ergebnisse von Verfahren standardisieren. Regionale Startups arbeiten mit OEMs zusammen, um KI-Tools für EU-klinische Arbeitsabläufe zu lokalisieren. Europa verzeichnet durch politische Unterstützung und wachsendes Vertrauen der Kliniker in Automatisierung ein starkes Wachstum.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region im KI-Markt in der Endoskopie, mit einem Marktanteil von etwa 20% im Jahr 2025. Japan, China, Südkorea und Indien treiben die Einführung aufgrund der steigenden Krebsbelastung, der zunehmenden Digitalisierung des Gesundheitswesens und der steigenden Verfahrensvolumina voran. Regierungen unterstützen KI-basierte Screening-Programme in öffentlichen Krankenhäusern, insbesondere für Darm- und Magenkrebs. Lokale Akteure treten mit kostengünstigen KI-Lösungen auf, die an regionale Bedürfnisse angepasst sind. Die Expansion von Endoskopiezentren und das Wachstum des Medizintourismus unterstützen die Technologiepenetration weiter. Die große Bevölkerungsbasis und der ungedeckte diagnostische Bedarf in Asien-Pazifik positionieren die Region für eine schnelle Marktbeschleunigung. Investitionszuflüsse von globalen Medizintechnikunternehmen erweitern weiterhin den Zugang in Städten der Stufen 2 und 3.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der KI-Markt in der Endoskopie zeichnet sich durch starken Wettbewerb zwischen globalen Medtech-Führern und spezialisierten KI-Startups aus. Unternehmen wie Medtronic, Olympus Corporation, FUJIFILM Corporation und PENTAX Medical konzentrieren sich auf integrierte, KI-gestützte Bildgebungsplattformen. Diese Firmen nutzen etablierte Vertriebsnetze und Krankenhauspartnerschaften, um die Akzeptanz zu erhöhen. Startups wie MAGENTIQ EYE konkurrieren durch Nischeninnovationen in der Polypendetektion und Echtzeitanalysen. Marktteilnehmer priorisieren behördliche Zulassungen, klinische Validierung und Softwarekompatibilität mit bestehenden Endoskopiesystemen. Strategische Kooperationen mit Krankenhäusern und Forschungszentren stärken die Produktglaubwürdigkeit. Kontinuierliche Upgrades in CADe- und CADx-Fähigkeiten prägen die Wettbewerbspositionierung. Preisgestaltungen, Serviceverträge und Cloud-Integration differenzieren die Angebote weiter über die Regionen hinweg.

Neueste Entwicklungen:

- Im Februar 2026 etablierte PENTAX Medical eine strategische Forschungs- und Entwicklungspräsenz im The Pearl Innovationsdistrikt in Charlotte, NC, mit dem Fokus auf die Weiterentwicklung endoskopischer Technologien durch sein neues Ingenieurlabor. Zusätzlich festigte das Unternehmen im Mai 2024 eine Partnerschaft zur Distribution des MAGENTIQ-COLO KI-unterstützten Läsionsdetektionsgeräts in den USA, die offiziell am 1. Oktober 2024 begann.

- Im November 2025 enthüllte Olympus eine umfassende globale Unternehmensstrategie, die darauf abzielt, sich von einem Hardware-Anbieter zu einem führenden Anbieter intelligenter, integrierter Versorgung zu entwickeln, die von KI und cloudverbundenen digitalen Ökosystemen unterstützt wird. Zuvor, im September 2025, brachte das Unternehmen OLYSENSE CAD/AI auf den Markt, eine Suite von cloudbasierten Anwendungen (CADDIE, CADU und SMARTIBD), die bei der Erkennung von Läsionen und der Beurteilung von Zuständen wie Barrett-Ösophagus und Colitis ulcerosa in den USA und Europa helfen sollen.

- Im November 2025 erreichte Fujifilm India einen Meilenstein mit der ersten Installation des CAD EYE KI-gestützten Endoskopiesystems des Staates im Fortis Hospital in Jaipur, um die Früherkennung von Magen- und Darmkrebs zu verbessern. Diese Expansion folgte auf den Start von ENDOVEDA im August 2025, einer digitalen Endoskopieberichtsplattform, die in Indien entwickelt wurde, um die klinische Dokumentation zu optimieren und die Erfassung hochauflösender Bilder mit Krankenhaus-Systemen zu integrieren.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, CAD-Typ, Endbenutzer, Anwendung und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- KI in der Endoskopie wird zu einem routinemäßigen Bestandteil der gastrointestinalen Diagnostik in primären, sekundären und tertiären Gesundheitseinrichtungen.

- Krankenhäuser werden KI mit Cloud- und Edge-Plattformen integrieren, um Echtzeit-Bildverbesserung, automatisierte Berichterstellung und langfristige Patientenüberwachung zu ermöglichen.

- KI-gestützte Systeme werden über den GI-Bereich hinaus expandieren, um bronchoskopische, zystoskopische und gynäkologische Verfahren zu unterstützen und die Anwendungsbasis zu diversifizieren.

- Start-ups und Medtech-Giganten werden Partnerschaften intensivieren, um CADx/CADe-Tools zu entwickeln, die auf spezifische Verfahrensanforderungen und Patientengruppen zugeschnitten sind.

- Regierungen werden die Finanzierung für KI-gestützte Krebsvorsorge erhöhen, um die Einführung in unterversorgten Regionen zu beschleunigen und die öffentlichen Gesundheitskapazitäten zu stärken.

- Die Integration von KI mit robotischen Endoskopiesystemen wird minimalinvasive Operationen und präzisionsgeführte Biopsien in komplexer Anatomie unterstützen.

- Schulungsprogramme für Endoskopiker werden KI-Module einbetten, um Interpretationsfähigkeiten zu standardisieren und Lernkurven für neue Kliniker zu verkürzen.

- KI in der Endoskopie wird sich in Richtung personalisierter Diagnostik entwickeln, indem Bildgebung mit Patientengeschichte, genetischen Daten und klinischen Ergebnissen verknüpft wird.

- Regulatorische Rahmenwerke werden reifen, was zu schnelleren KI-Zulassungen und einer breiteren Versicherung für KI-unterstützte Verfahren weltweit führen wird.

- Der KI-Markt in der Endoskopie wird sich in Richtung abonnementbasierter und KI-als-Dienstleistungsmodelle verschieben, wodurch Lösungen skalierbarer und zugänglicher werden.