Marktübersicht:

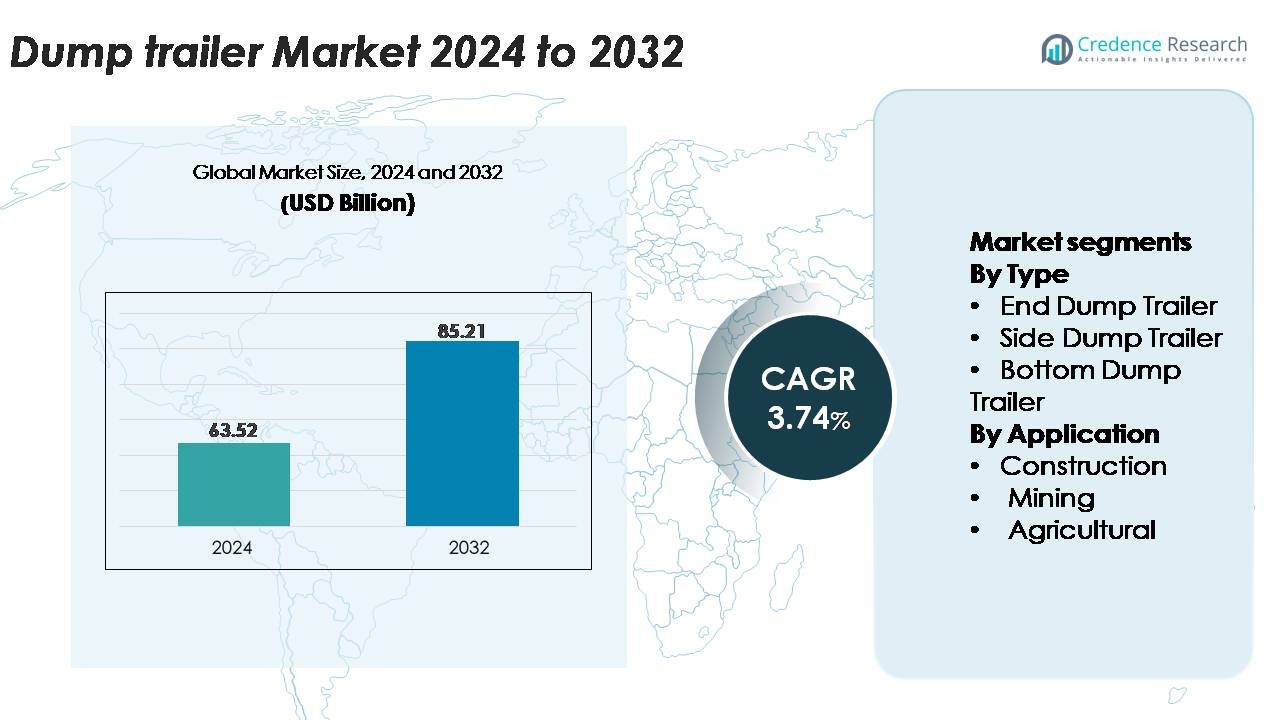

Der Markt für Kippanhänger wurde im Jahr 2024 auf 63,52 Milliarden USD geschätzt und soll bis 2032 85,21 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 3,74 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kippanhänger 2024 |

63,52 Milliarden USD |

| Kippanhänger-Markt, CAGR |

3,74% |

| Marktgröße für Kippanhänger 2032 |

85,21 Milliarden USD |

Der Markt für Kippanhänger wird von führenden globalen und regionalen Herstellern geprägt, darunter Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing, Kögel Trailers, MAXX-D Trailers, Construction Trailer Specialists, JCBL Limited und Wielton. Diese Unternehmen konkurrieren durch Fortschritte in leichten Materialien, verstärkten Rahmen und hocheffizienten Hydrauliksystemen, die auf die Bedürfnisse im Bauwesen, Bergbau und landwirtschaftlichen Transport zugeschnitten sind. Nordamerika bleibt die führende Region und hält etwa 34 % des globalen Marktanteils, unterstützt durch umfangreiche Bautätigkeiten, starke Nachfrage von Aggregatherstellern und die Präsenz großer Anhänger-OEMs mit großen Vertriebsnetzen. Die kontinuierliche Modernisierung der Flotte und die Einführung von Modellen mit hoher Kapazität stärken die Führungsposition der Region weiter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Kippanhänger wurde im Jahr 2024 auf 63,52 Milliarden USD geschätzt und soll bis 2032 85,21 Milliarden USD erreichen, mit einer CAGR von 3,74%, angetrieben durch die steigende Nachfrage in Bau-, Bergbau- und Landwirtschaftsbetrieben.

- Wachsende Infrastrukturentwicklung, groß angelegte Straßenprojekte und expandierende Abbauaktivitäten beschleunigen die Beschaffung von Anhängern erheblich, wobei Endkippanhänger aufgrund ihrer Vielseitigkeit und hohen Lastverarbeitungseffizienz den dominanten Anteil halten.

- Markttrends betonen leichte Aluminiumkonstruktionen, fortschrittliche hydraulische Stabilitätssysteme und eine verstärkte Einführung von Telematik, um die Nutzlast-Effizienz, Sicherheit und Flottenüberwachung in verschiedenen Anwendungen zu verbessern.

- Der Wettbewerb intensiviert sich, da führende Akteure wie Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing und Wielton sich auf Produktinnovationen, verstärkte Anhängerrahmen und Anpassungen konzentrieren, um branchenspezifische Transportanforderungen zu erfüllen.

- Regional führt Nordamerika mit einem Anteil von etwa 34%, gefolgt von Asien-Pazifik mit 29% und Europa mit 27%, unterstützt durch starke Baupipelines und Bergbauinvestitionen, die weiterhin die Nachfrage-Dynamik auf Segmentebene prägen.

Marktsegmentierungsanalyse:

Nach Typ

Endkippanhänger halten den größten Marktanteil im Kippanhängersegment aufgrund ihrer Vielseitigkeit, hohen Lastverarbeitungseffizienz und weit verbreiteten Nutzung in Bau- und Infrastrukturprojekten. Ihre Fähigkeit, Material schnell durch Heckkippen zu entladen, macht sie bevorzugt für Zuschlagstoffe, Abbruchabfälle und Schüttgüter. Seitliche Kippanhänger gewinnen an Bedeutung in Anwendungen, die eine verbesserte Stabilität auf unebenem Gelände erfordern, während Bodenkippanhänger für Straßenarbeiten und Materialverteilung unerlässlich bleiben. Die Dominanz der Endkippanhänger wird durch laufende Investitionen in leichte Stahlrahmen und fortschrittliche Hydrauliksysteme gestärkt, die die Nutzlastkapazität und Betriebssicherheit verbessern.

- Zum Beispiel ist der Aluminium-Genesis-Endkippanhänger von East Manufacturing in verschiedenen Konfigurationen erhältlich, wobei spezifische Modelle eine Kapazität von etwa 38 Kubikyard bieten. Das Leergewicht eines typischen Rahmenmodells beträgt etwa 10.533 lbs (4.777 kg), ausgelegt für eine hohe Nutzlastkapazität.

Nach Anwendung

Der Bausektor macht den dominanten Marktanteil aus, angetrieben durch steigende Infrastrukturentwicklung, Straßenerweiterungsprojekte und Urbanisierungsaktivitäten, die Lösungen für den Materialtransport mit hoher Kapazität erfordern. Kippanhänger sind unerlässlich für den Transport von Zuschlagstoffen, Erde, Schutt und Bauabfällen und sind zentral für den Betrieb von Bauunternehmerflotten. Das Bergbausegment folgt, unterstützt durch die Nachfrage nach langlebigen Anhängern, die in der Lage sind, abrasive Materialien unter rauen Bedingungen zu handhaben, während das Agrarsegment von wachsender Mechanisierung und Bedarf an Massentransport profitiert. Die anhaltenden Beschaffungs- und Flottenmodernisierungsbemühungen der Bauindustrie stärken ihre Führungsposition bei der Gesamtannahme von Kippanhängern.

- Zum Beispiel verfügt der S.KI-Kippanhänger von Schmitz Cargobull, der weit verbreitet in Bauflotten eingesetzt wird, über einen abgerundeten Stahlkörper mit typischen Ladevolumina zwischen 24 und 36 Kubikmetern und ist mit einem frontmontierten Hydraulikzylinder ausgestattet, um den Körper zu heben und seine erhebliche Nutzlastkapazität von bis zu 30 Tonnen Material pro Zyklus zu kippen, was einen effizienten Transport von Standort zu Standort ermöglicht.

Wichtige Wachstumsfaktoren

Erweiterung von Bau-, Infrastruktur- und Straßenentwicklungsprojekten

Die rasche Ausweitung von Bau- und Infrastrukturprojekten bleibt der stärkste Treiber der Nachfrage nach Kippanhängern, da Regierungen und private Entwickler weiterhin in großangelegte Straßenbauprojekte, Wohnkomplexe, Industrieparks und öffentliche Verkehrsnetze investieren. Kippanhänger spielen eine entscheidende Rolle beim Transport von Zuschlagstoffen, Zement, Erde, Abbruchabfällen und Asphalt und sind in allen Projektphasen unverzichtbar. Ihre Fähigkeit, häufige, schwere Zyklen zu unterstützen, steigert die Produktivität von Auftragnehmern, die unter engen Zeitvorgaben arbeiten. Steigende öffentliche Investitionen in Straßensanierung, Brückenerneuerung und Smart-City-Entwicklung beschleunigen zudem die Beschaffung von Anhängern mit hoher Nutzlast, robusten Rahmen und fortschrittlichen Hydrauliksystemen. Da die städtische Expansion in aufstrebenden Volkswirtschaften zunimmt, priorisieren Auftragnehmer die Flottenerweiterung, um steigende Materialvolumina zu bewältigen, und stärken damit die langfristige Nachfrage.

- Zum Beispiel ist der Bau-Spezifikations-Halbrund-End-Kippanhänger von MANAC mit einem Hardox-450-Stahlkörper konstruiert und bietet Ladekapazitäten von 18 bis 26 Kubikyard, unterstützt von einem 6-stufigen vorderen Hydraulikzylinder, der Hubkräfte über 80.000 Pfund für schnelle Entladezyklen liefert.

Steigende Bergbau- und Steinbruchaktivitäten treiben die Einführung von Schwerlastanhängern voran

Der wachsende Umfang von Bergbau- und Steinbruchbetrieben steigert die Nachfrage nach robusten Kippanhängern, die für abrasive Materialien und raues Gelände ausgelegt sind, erheblich. Bergbauunternehmen verlassen sich auf End- und Seitkippkonfigurationen, die Erz, Kohle, Zuschlagstoffe und Abraum mit konstanter Zuverlässigkeit handhaben können. Die Präferenz des Sektors für Anhänger mit verstärkten Stahlrahmen, Hochdrehmoment-Hydraulikzylindern und verbesserten Federungssystemen unterstützt die Betriebseffizienz und minimiert Ausfallzeiten an abgelegenen Standorten. Zunehmende Mineralexplorationsaktivitäten und die Ausweitung von Tagebauprojekten in Schlüsselregionen stimulieren ebenfalls die Nachfrage nach großvolumigen Kippanhängern. Da Extraktionsunternehmen ihre Flotten modernisieren, um Sicherheits- und Compliance-Standards zu verbessern, übernehmen sie zunehmend Anhänger, die für höhere Nutzlasten, bessere Stabilität und reduzierte Wartungszyklen ausgelegt sind.

· Zum Beispiel bietet der SX Series Seitenkipp-Mining-Anhänger von SmithCo typischerweise eine Wannenkapazität, die je nach spezifischem Modell und Konfiguration bis zu oder über 26 Kubikyard reichen kann. Diese Anhänger sind mit einem schweren, selbstjustierenden Kugellager-Drehpunktsystem und 80/100 KSI hochfesten Stahlrahmen ausgestattet, um erhebliche Lastkräfte zu bewältigen, was ein stabiles und sicheres Kippen auf unebenen Minen- und Baustellenoberflächen ermöglicht.

Fortschritte in der Anhängertechnik, Materialien und Flottenüberwachungstechnologien

Technologische Innovationen heben weiterhin die Leistung, Sicherheit und Langlebigkeit von Kippanhängern auf ein neues Niveau und schaffen einen starken Wachstumskatalysator. Hersteller setzen zunehmend hochfeste, niedriglegierte Stähle und Aluminiumlegierungen ein, um das Anhängergewicht zu reduzieren und gleichzeitig die strukturelle Haltbarkeit zu erhalten, wodurch die Nutzlast-Effizienz verbessert wird. Verbesserte Hydrauliksysteme bieten sanftere Kippzyklen und ein reduziertes Risiko von Umkippvorfällen. Die Integration von Telematik- und IoT-basierten Flottenüberwachungslösungen ermöglicht es Betreibern, den Ladezustand, Bremsmuster, Achsnutzung und Wartungsbedarf in Echtzeit zu verfolgen. Diese Fähigkeiten unterstützen die vorausschauende Wartung, senken die Betriebskosten und verbessern die Nutzung der Ausrüstung. Da Flottenbetreiber nach verbesserter Rentabilität und regulatorischer Compliance streben, steigt die Nachfrage nach technologisch fortschrittlichen Kippanhängern, die darauf ausgelegt sind, die Materialhandhabungseffizienz und den Lebenszykluswert zu maximieren.

Wichtige Trends & Chancen:

Wachsende Verschiebung hin zu leichten, kraftstoffeffizienten und nachhaltigen Anhängerkonstruktionen

Ein wichtiger Trend, der den Markt für Kippanhänger prägt, ist der Übergang zu leichten und umweltfreundlichen Anhängerstrukturen. Hersteller verwenden zunehmend Aluminium und Verbundwerkstoffe, um das Leergewicht der Anhänger zu reduzieren, was zu optimiertem Kraftstoffverbrauch und höherer Nutzlastkapazität pro Fahrt führt. Leichte Designs verringern auch den Verschleiß an Achsen, Reifen und Bremssystemen, was die Betriebskosten für Flottenbesitzer senkt. Die Nachfrage nach Nachhaltigkeit in der Logistik und im Bauwesen veranlasst Unternehmen, Anhänger zu verwenden, die Emissionen minimieren und die Effizienz des Transportzyklus verbessern. Darüber hinaus ergeben sich Chancen für umweltfreundliche Beschichtungen, korrosionsbeständige Materialien und verbesserte aerodynamische Merkmale. Da die Dekarbonisierungsbemühungen in den Wertschöpfungsketten von Transport und Bauwesen zunehmen, wächst die Akzeptanz von leichten, energieeffizienten Kippanhängern weiter.

· Zum Beispiel verwendet der Aluminium-Genesis-Kippanhänger von East Manufacturing einen glatten 6061-T6-Aluminiumkörper mit einem Leergewicht von etwa 4.300 bis 5.000 Kilogramm (9.500 bis 11.000 Pfund) und bietet je nach Konfiguration eine Kapazität von typischerweise 23 bis 38 Kubikyard, was eine höhere Nutzlast-Effizienz pro Transportzyklus ermöglicht.

Erhöhte Akzeptanz von Automatisierung, Telematik und vernetzten Flottenlösungen

Hersteller und Flottenbetreiber setzen zunehmend auf Digitalisierung, um die Produktivität zu steigern, und schaffen damit erhebliche Chancen für vernetzte Kippanhängerlösungen. Telematiksysteme bieten detaillierte Einblicke in den Standort des Anhängers, das Ladegewicht, die Zyklen des Hydrauliksystems, den Kraftstoffverbrauch und die Sicherheitsleistung, was es den Betreibern ermöglicht, die Nutzung der Ressourcen zu optimieren. Automatisierte Kippsteuerungen, Überlastungssensoren und Stabilitätsüberwachungssysteme reduzieren Unfallrisiken und verbessern die Einhaltung von Sicherheitsvorschriften. In großen Bergbau- und Bauflotten ermöglicht zentralisierte Software die koordinierte Disposition, die Planung vorausschauender Wartung und die Echtzeit-Diagnose. Mit der Erweiterung digitaler Flottenökosysteme steigt die Nachfrage nach intelligenten Kippanhängern, die nahtlos in moderne Flottenmanagementplattformen integriert werden können und einen Wettbewerbsvorteil in der Betriebseffizienz und Lebenszyklusoptimierung bieten.

- Zum Beispiel stattet Schmitz Cargobull seine Anhänger mit dem TrailerConnect®-Telematikmodul aus, das in der Lage ist, GPS-Position, Bremsdaten, Reifendruckmessungen und Achslastmessungen in Intervallen von nur 60 Sekunden zu übertragen, während es bis zu 16 integrierte Sensoren für die Echtzeit-Überwachung des Betriebs unterstützt.

Erweiterung von Mietflotten, da Auftragnehmer flexible Nutzung von Geräten priorisieren

Die wachsende Präferenz für Mietausrüstungen bietet erhebliche Chancen für Kippanhängerhersteller und Mietdienstleister. Auftragnehmer entscheiden sich zunehmend für Mietgeräte, um hohe anfängliche Kapitalaufwendungen zu vermeiden, insbesondere für kurzfristige oder saisonale Projekte. Mietunternehmen erweitern ihre Flotten mit vielseitigen End- und Seitenkippanhängern, um Bau-, Bergbau- und Agrarkunden zu bedienen, die kurzfristige Transportunterstützung benötigen. Dieser Trend schafft Möglichkeiten für Hersteller, mit Mietfirmen zusammenzuarbeiten, indem sie langlebige, wartungsarme Anhängermodelle liefern, die für den wiederholten Schwerlastbetrieb ausgelegt sind. Da die städtischen Bauzyklen schwanken und Budgets enger werden, wird erwartet, dass die Mietnutzung weiter zunimmt, was einen wiederkehrenden Einnahmestrom für den Markt stärkt.

Wichtige Herausforderungen:

Hohe Wartungsanforderungen und betrieblicher Verschleiß unter schwierigen Arbeitsbedingungen

Kippanhänger arbeiten in anspruchsvollen Umgebungen wie Baustellen, Minen und landwirtschaftlichen Feldern, wo schwere Lasten, abrasive Materialien und unebenes Gelände zu schnellem Verschleiß der Ausrüstung führen. Häufige Wartung von Hydraulikzylindern, Bremssystemen, Federungskomponenten und Rahmenstrukturen wird unerlässlich, um Zuverlässigkeit und Sicherheit zu gewährleisten. Betreiber stehen vor hohen Kosten für den Austausch von Teilen, Ausfallzeiten und regelmäßige Inspektionen. Die Herausforderung verschärft sich bei älteren Flotten, bei denen die verringerte strukturelle Integrität das Risiko von Ausfällen oder Kippvorfällen erhöht. Extreme Temperaturbedingungen, korrosive Materialien und kontinuierliche Lastzyklen beschleunigen den Verschleiß weiter. Diese Faktoren erhöhen die Eigentumskosten und machen es kleineren Auftragnehmern schwer, die langfristige Betriebseffizienz ohne erhebliche Investitionen in proaktive Wartungspraktiken aufrechtzuerhalten.

Volatilität der Rohstoffpreise und Einschränkungen in der Lieferkette

Schwankungen bei den Preisen für Stahl, Aluminium, Hydraulikkomponenten und Reifen stellen erhebliche Herausforderungen für Kippanhängerhersteller und -käufer dar. Die Preisvolatilität beeinflusst die Produktionskosten, Gewinnmargen und Anhängerpreise, was die Beschaffungsplanung für Auftragnehmer und Flottenbetreiber erschwert. Lieferkettenunterbrechungen, die durch geopolitische Spannungen, Transportverzögerungen oder Engpässe bei kritischen Komponenten verursacht werden, können die Lieferzeiten verlängern und die Verfügbarkeit von Ausrüstung während der Spitzenprojektzyklen einschränken. Hersteller müssen die Kostenbelastung mit der Notwendigkeit in Einklang bringen, Qualitätsstandards und wettbewerbsfähige Preise aufrechtzuerhalten. Für Endnutzer können unvorhersehbare Kostensteigerungen die Flottenerweiterung oder Ersatzentscheidungen verzögern, was letztendlich das Marktwachstum und die Kaufzyklen beeinflusst.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 34% den größten Marktanteil, angetrieben durch umfangreiche Bautätigkeiten, starke Nachfrage von Aggregatherstellern und kontinuierliche Flottenerweiterung bei Logistik- und Infrastrukturauftragnehmern. Die USA führen die regionale Einführung aufgrund von großangelegten Straßenrehabilitationsprojekten, Wohnungsbauentwicklungen und der Präsenz großer Anhängerhersteller an, die technologisch fortschrittliche Produkte mit Telematik und leichten Materialien anbieten. Kanada trägt zusätzliche Nachfrage durch Bergbau, Ölsandbetriebe und landwirtschaftliche Transportanforderungen bei. Strenge regulatorische Standards für Anhängersicherheit, Lastmanagement und Emissionskonformität fördern die Flottenmodernisierung weiter und unterstützen die stetige Einführung von Hochleistungskippanhängermodellen in verschiedenen Branchen.

Europa

Europa macht fast 27% des globalen Kippanhängermarktes aus, unterstützt durch robuste Bauausgaben, Infrastrukturverbesserungen und Wachstum bei Steinbrüchen und Recyclingbetrieben. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordische Region priorisieren langlebige, hocheffiziente Anhänger, die für strenge EU-Sicherheits- und Umweltvorschriften entwickelt wurden. Die Einführung wird durch die Nachfrage nach leichten Aluminiumrahmen, fortschrittlichen Hydrauliksystemen und einem verstärkten Fokus auf die Reduzierung von Transportemissionen vorangetrieben. Die expandierenden Straßeninstandhaltungsprogramme und städtischen Erneuerungsinitiativen der Region stärken die Anhängerbeschaffung weiter. Darüber hinaus beschleunigt Europas starkes Mietökosystem die kurzfristige Einführung bei Auftragnehmern, die flexible Nutzungsmöglichkeiten für Ausrüstung suchen.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 29 % Marktanteil und verzeichnet das schnellste Wachstum aufgrund großangelegter Infrastrukturentwicklung, rascher Urbanisierung und expandierender Bergbauaktivitäten in China, Indien und Südostasien. Der Materialtransport in großem Umfang für U-Bahn-Projekte, Schnellstraßen, Industriekorridore und gewerbliche Bauprojekte treibt die Nachfrage nach End- und Seitkippanhängern an. Die wachsenden Zement-, Zuschlagstoff- und Baumaterialindustrien der Region erhöhen die Flottenanforderungen weiter. Aufstrebende Volkswirtschaften legen Wert auf kosteneffiziente, hochbelastbare Anhänger, um große öffentliche Entwicklungsprogramme zu unterstützen. Die zunehmende Mechanisierung in der Landwirtschaft und der ländlichen Infrastruktur trägt ebenfalls erheblich zur regionalen Expansion bei und stärkt die Rolle des Asien-Pazifik-Raums als entscheidender Wachstumsmotor.

Lateinamerika

Lateinamerika repräsentiert etwa 6 % des Kippanhängermarktes, beeinflusst durch die Bergbauintensität der Region, landwirtschaftliche Aktivitäten und expandierende Bauprogramme. Länder wie Brasilien, Chile und Peru erzeugen eine starke Nachfrage nach Schwerlast-Kippanhängern, die für den Transport von Erz, Kupferkonzentrat, Zuschlagstoffen und Erntegütern geeignet sind. Modernisierungsinitiativen der Infrastruktur, einschließlich Straßenbau, Flughafenerweiterung und Stadtentwicklung, wirken sich positiv auf die Beschaffung von Anhängern aus. Wirtschaftliche Schwankungen und inkonsistente Investitionszyklen beeinflussen jedoch die Flottenerneuerungsraten. Trotz dieser Herausforderungen unterstützen die verstärkte Abhängigkeit von Mietflotten und die Modernisierung von Logistikoperationen eine stabile Marktnachfrage bei industriellen Nutzern.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika macht fast 4 % des globalen Marktanteils aus, wobei die Nachfrage hauptsächlich im Bergbau, in der großangelegten Infrastrukturentwicklung und im Bauwesen des Energiesektors konzentriert ist. Golfstaaten investieren stark in neue Autobahnen, Industriegebiete und Gewerbekomplexe, was die Einführung von Hochleistungskippanhängern vorantreibt. In Afrika erzeugen Bergbauaktivitäten in Südafrika, Namibia und Botswana einen konstanten Bedarf an robusten Anhängern, die schwere Mineralien und Abraum bewältigen können. Obwohl die Beschaffung durch wirtschaftliche Einschränkungen und Importabhängigkeiten beeinträchtigt werden kann, profitiert die Region von laufenden, staatlich unterstützten Entwicklungsprojekten, die eine stetige Marktexpansion für langlebige Kippanhängerflotten unterstützen.

Marktsegmentierungen:

Nach Typ

- Endkippanhänger

- Seitenkippanhänger

- Bodenkippanhänger

Nach Anwendung

- Bau

- Bergbau

- Landwirtschaft

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der Markt für Kippanhänger zeichnet sich durch eine Mischung aus globalen Herstellern und regionalen Akteuren aus, die in den Bereichen Haltbarkeit, Ladeeffizienz, Anpassungsfähigkeit und After-Sales-Support konkurrieren. Führende Unternehmen konzentrieren sich darauf, Anhänger aus hochfestem Stahl und Aluminium mit fortschrittlichen Hydrauliksystemen zu entwickeln, um die Stabilität zu verbessern, Wartungszyklen zu reduzieren und die Nutzlast-Effizienz zu erhöhen. Viele Hersteller erweitern ihre Produktlinien um End-, Seiten- und Boden-Kippkonfigurationen, die auf Bau-, Bergbau- und landwirtschaftliche Anwendungen zugeschnitten sind. Strategische Partnerschaften mit Flottenbetreibern, Vermietungsunternehmen und Materialhandhabungsunternehmen stärken die Marktreichweite, während Investitionen in Telematik-Integration und IoT-fähige Überwachungssysteme durch Lebenszykluswert und betriebliche Transparenz Differenzierung schaffen. Unternehmen legen auch Wert auf die Einhaltung sich entwickelnder Sicherheits- und Regulierungsstandards, um die Akzeptanz in entwickelten Märkten zu unterstützen. Da die Infrastruktur- und Bergbautätigkeit weltweit zunimmt, steigt die Wettbewerbsintensität, was Unternehmen dazu veranlasst, die Produktionskapazität zu erhöhen, die Schweißautomatisierung zu verbessern und korrosionsbeständige Materialien zu integrieren. Insgesamt definieren innovationszentrierte Fertigung und serviceorientierte Geschäftsmodelle die sich entwickelnde Wettbewerbslandschaft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Mac Trailer (US)

- Kögel Trailers (Deutschland)

- JCBL Limited (Indien)

- East Manufacturing (US)

- Schmitz Cargobull (Deutschland)

- MAXX-D Trailers (US)

- Manac (Kanada)

- Wielton (Polen)

- Construction Trailer Specialists (US)

Jüngste Entwicklungen:

- Im April 2025 stellte Kögel auf der BAUMA 2025 einen neuen leichten, langlebigen Kippaufbau vor, der für höhere Nutzlast-Effizienz und Stabilität in Bau- und Straßenbauanwendungen entwickelt wurde.

- Im Januar 2025 lieferte JCBL South (eine Abteilung von JCBL) seinen 100. maßgeschneiderten Anhänger an BEML Limited (ein Miniratna PSU) aus und unterstrich damit seine Fertigungskapazität und den Fokus auf maßgeschneiderte Lösungen.

- Im April 2024 führte Mac Trailer den „TipperMax“ Aluminium-Tiefbettkipperanhänger ein, der höhere Nutzlasten bei gleichbleibender Standardfahrhöhe ermöglicht und sich an Abfalltransportanwendungen richtet.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Kippanhängern wird steigen, da Regierungen Infrastruktur-, Straßenbau- und Stadtentwicklungsprogramme ausweiten.

- Hersteller werden zunehmend leichte Aluminium- und hochfeste Stähle einsetzen, um die Nutzlast-Effizienz zu verbessern und den Kraftstoffverbrauch zu senken.

- Telematik-, IoT-Systeme und prädiktive Wartungstools werden zu Standardfunktionen für die Flottenoptimierung.

- Der Einsatz fortschrittlicher hydraulischer Stabilitätssysteme wird zunehmen, um die Betriebssicherheit zu verbessern und das Risiko von Umstürzen zu verringern.

- Die Expansion von Mietflotten wird beschleunigt, da Auftragnehmer nach flexibler und kosteneffizienter Nutzung von Geräten suchen.

- Bergbau- und Steinbruchbetriebe werden weiterhin die Nachfrage nach schweren, hochkapazitiven Kippanhängermodellen antreiben.

- Automatisierung und digitale Flottenmanagementplattformen werden Beschaffungsentscheidungen in großen Industrien beeinflussen.

- Die Anpassung von Anhängern für Bau-, Landwirtschafts- und Abfallmanagementanwendungen wird erheblich zunehmen.

- Nachhaltigkeitsinitiativen werden Hersteller zu korrosionsbeständigen Beschichtungen und ökoeffizienten Komponentendesigns drängen.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und Afrika werden aufgrund des industriellen Wachstums eine verstärkte Flottenmodernisierung erleben.