Marktübersicht

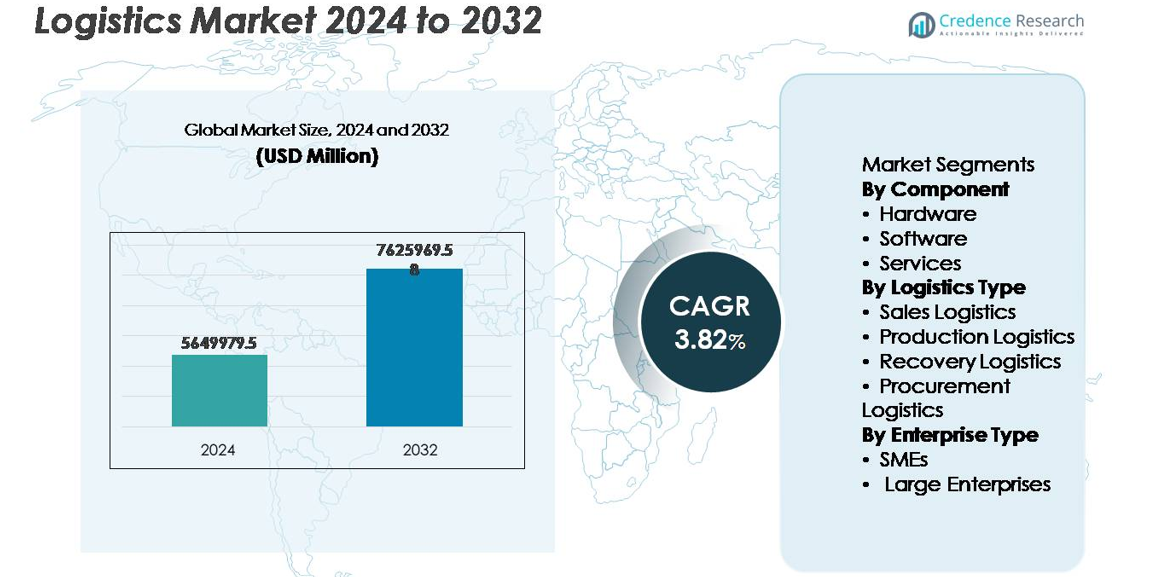

Der globale Logistikmarkt wurde im Jahr 2024 auf 5.649.979,5 Millionen USD geschätzt und soll bis 2032 auf 7.625.969,58 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 3,82 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Logistikmarktgröße 2024 |

5.649.979,5 Millionen USD |

| Logistikmarkt, CAGR |

3,82% |

| Logistikmarktgröße 2032 |

7.625.969,58 Millionen USD |

Der Logistikmarkt wird von einer Mischung aus globalen Automatisierungsführern und spezialisierten Systemintegratoren geprägt, darunter Knapp, Murata Machinery, SSI SCHAEFER Group, Daifuku Co., Ltd., Jungheinrich AG, Honeywell International Inc., KION Group AG, Toyota Industries Corporation, TGW Logistics Group und KUKA AG. Diese Unternehmen konkurrieren durch Lagerroboter, autonome Materialhandhabung, datengetriebene Flottenoptimierung und integrierte Lager- und Abrufsysteme. Der asiatisch-pazifische Raum führt den Logistikmarkt mit einem Anteil von etwa 38 % an, angetrieben durch großflächige Fertigung, Hafenerweiterungen, E-Commerce-Durchdringung und das Wachstum multimodaler Infrastrukturen. Nordamerika und Europa investieren weiterhin stark in Automatisierung und Nachhaltigkeit als Teil der Transformation der Lieferkette.

Markteinblicke

- Der globale Logistikmarkt wurde 2024 auf 5.649.979,5 Millionen USD geschätzt und soll bis 2032 7.625.969,58 Millionen USD erreichen, was einer CAGR von 3,82 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die zunehmende Einführung von Automatisierung, digital optimierte Erfüllungsnetzwerke und die steigende Nachfrage nach E-Commerce-basierten Last-Mile-Lieferdiensten in entwickelten und aufstrebenden Volkswirtschaften angetrieben.

- Zu den wichtigsten Trends gehören KI-gestützte Routenoptimierung, nachhaltiger Flottenübergang, multimodale digitale Frachtplattformen und die Erweiterung von intelligenten Lagerhäusern, die durch Robotik und IoT-Tracking unterstützt werden.

- Die Wettbewerbsdynamik wird von globalen Logistikintegratoren und Technologieanbietern geprägt, die sich auf widerstandsfähige Lieferketten konzentrieren, obwohl Infrastrukturunterschiede und Cybersecurity-Risiken bedeutende Einschränkungen bleiben.

- Der asiatisch-pazifische Raum dominiert mit einem Anteil von rund 38 %, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, während das Hardware-Segment nach Komponenten führend ist, unterstützt durch Lagerautomatisierung und fortschrittliche Handhabungssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente

Der Logistikmarkt ist in Hardware, Software und Dienstleistungen unterteilt, wobei das Hardware-Segment den dominierenden Marktanteil hält, angetrieben durch die zunehmende Einführung fortschrittlicher Automatisierungssysteme, Barcode- und RFID-Systeme, autonomer mobiler Roboter und sensorbasierter Tracking-Infrastruktur. Investitionen in die Modernisierung von Lagern und Fulfillment-Center-Robotik beschleunigen weiterhin die Nachfrage nach Hardware, da Unternehmen die Optimierung der Arbeitskräfte, schnellere Auftragsabwicklung und Genauigkeitsverbesserungen priorisieren. Gleichzeitig skalieren Softwareplattformen, die Echtzeit-Transparenz, prädiktive Analysen und Transportmanagement unterstützen, schnell in der Einführung, ergänzt durch erweiterte Dienstleistungsangebote im Zusammenhang mit Integration, Wartung und Managed Operations.

- Zum Beispiel berichtete Zebra Technologies, dass sein FX9600 RFID-Fixlesegerät in der Lage ist, bis zu 1.200 Tag-Lesungen pro Sekunde zu verarbeiten und damit dichte Bestandsumgebungen wie große Fulfillment-Zentren zu unterstützen.

Nach Logistiktyp

Basierend auf dem Logistiktyp ist der Markt in Vertriebslogistik, Produktionslogistik, Rückführungslogistik und Beschaffungslogistik kategorisiert. Die Produktionslogistik stellt das führende Untersegment dar, was auf den steigenden Bedarf an synchronisierter Materialbewegung, Just-in-Time-Versorgungsprozessen und der Integration von Fabrikböden innerhalb von Fertigungsökosystemen zurückzuführen ist. Die verstärkte Nutzung von digitalen Zwillingen, automatisierten Produktionsflüssen und nachfragegesteuerten Planungsmodellen unterstützt das Segmentwachstum. Die Vertriebslogistik expandiert mit dem Anstieg der E-Commerce-Erfüllung und Last-Mile-Lieferlösungen, während Beschaffungs- und Rückführungslogistik von Kreislaufinitiativen, wiederverwendbarem Asset-Management und Rückführungslogistikrahmen profitieren, die Rücksendungen und Recycling unterstützen.

- “Zum Beispiel verfügt das automatisierte Worldport-Hub von UPS in Louisville über eine Durchsatzkapazität von 416.000 Paketen pro Stunde auf 155 Meilen Förderbändern, was das Ausmaß automatisierter Verkaufslogistik-Erfüllungssysteme demonstriert.”

Nach Unternehmensart

Der Markt nach Unternehmensart ist in KMU und große Unternehmen unterteilt, wobei große Unternehmen das Segment dominieren, da sie über höhere Technologieausgaben, globale Vertriebsnetze und die strategische Einführung von Lagerautomatisierung und robotergestützten Prozessabläufen verfügen. Große Unternehmen nutzen integrierte Logistikautomatisierung, um das Betriebsrisiko zu reduzieren, die Echtzeit-Transparenz zu verbessern und die Widerstandsfähigkeit über multinationale Lieferketten hinweg zu erhöhen. Allerdings entwickeln sich KMU als ein wachstumsstarkes Adopter-Segment, unterstützt durch cloudbasierte Logistikplattformen, abonnementbasierte Automatisierungstools und skalierbare Bestands- und Transportmanagementsysteme, die die anfänglichen Kapitalausgaben und die Komplexität der Implementierung reduzieren.

Wichtige Wachstumstreiber:

Steigende Akzeptanz von Automatisierung und digitalen Lieferkettentechnologien

Automatisierung ist zu einem grundlegenden Treiber für die Transformation der Logistik geworden, da Unternehmen nach höherer Durchsatzeffizienz, reduzierten menschlichen Fehlern und schnelleren Erfüllungszyklen streben. Robotik, autonome mobile Fahrzeuge, KI-gestützte Routenoptimierung und auf digitalen Zwillingen basierende Lagersimulationen beschleunigen die Prozessmodernisierung. Cloud-integrierte Transportmanagementsysteme und Plattformen für Echtzeit-Frachttransparenz verbessern die Entscheidungsfindung und unterstützen die Kostenprognose und Flottenauslastung. Das Wachstum des E-Commerce und der Bedarf an Modellen für die Lieferung am selben Tag verstärken die Nachfrage nach skalierbarer Automatisierung. Da Organisationen vorausschauendes Asset-Management, fortschrittliches Scannen und kontaktlose Dokumentation einführen, definieren digitale Ökosysteme die betriebliche Zuverlässigkeit und das Kundenerlebnis neu. Dieser weit verbreitete Wandel positioniert die Automatisierung als langfristigen Ermöglicher von Wettbewerbsvorteilen.

- Zum Beispiel hat FedEx die SenseAware IoT-Sensortechnologie in mehr als 90 Ländern eingesetzt, um die Temperatur, die Lichteinwirkung und die Standortdaten von Sendungen mit Übertragungsintervallen von bis zu alle 5 Minuten zu verfolgen und so die Logistik von Pharmazeutika und hochwertigen Vermögenswerten zu unterstützen.

Erweiterung der globalen Handelsströme und grenzüberschreitenden Vertriebsnetze

Handelsliberalisierung, Nearshoring-Strategien und regionale wirtschaftliche Integration stimulieren die Expansion des Logistikmarktes, indem sie die Anforderungen an den grenzüberschreitenden Transport intensivieren. Die Verbreitung digitaler Marktplätze hat die Handelsbeteiligung von KMU erweitert, was zu einem Anstieg der Versandvolumina in mehreren Ländern und komplexen Zollabwicklungsabläufen führt. Infrastrukturinvestitionen – einschließlich intelligenter Häfen, Lagercluster, multimodaler Drehkreuze und grenzüberschreitender Korridore – unterstützen höhere Durchsatzkapazitäten. Lieferanten-Diversifizierungsstrategien, die als Reaktion auf Unterbrechungen der Lieferkette implementiert wurden, haben die Abhängigkeit von regionalen Bestandszentren, Zolllagern und flexiblen Vertriebsmodellen erhöht. Während Schwellenländer ihre Exportfertigungskapazitäten stärken, skalieren Logistikanbieter weiterhin intelligentes Frachtmanagement, Zollautomatisierung und multimodale Konnektivität.

- Zum Beispiel nutzt Panasonic Logistics ein integriertes, globales Logistiknetzwerk (einschließlich eigener Einrichtungen, 3PL-Partner und verschiedener Verkaufsbasen in Asien und anderen Regionen), um diversifizierte Lieferantenbeschaffung und schnelle Nachschubanforderungen für Elektronikkomponenten zu unterstützen.

Wachstum im E-Commerce, Omnichannel-Einzelhandel und bei Last-Mile-Liefersystemen

E-Commerce bleibt ein entscheidender Katalysator, der die Logistik umgestaltet, angetrieben von schnellen Bestellabwicklungen, Mikro-Fulfillment-Zentren und personalisierten Lieferungen. Omnichannel-Modelle erfordern eine einheitliche Bestandsübersicht, dynamische Routenplanung und Echtzeitkommunikation zwischen Fulfillment-Partnern und Verbrauchern. Die Ausweitung von Lebensmittel-Lieferungen, abonnementbasierten Modellen und städtischen Lieferformaten hat die Einführung von elektrifizierten Flotten, Lieferboxen und route-optimierten Dispositionsplattformen gefördert. Einzelhändler bilden strategische Partnerschaften mit Logistiktechnologieanbietern, um die Kosten pro Lieferung zu verwalten und die Rückwärtslogistik zu verbessern. Da Produktretouren und Recyclinginitiativen zunehmen, integrieren Logistikanbieter Rückflussfähigkeiten in Vorwärtsnetzwerke und stärken so zirkuläre Lieferketten.

Wichtige Trends und Chancen:

Übergang zu nachhaltigen, grünen und zirkulären Logistikmodellen

Nachhaltigkeitsgetriebene Vorschriften, Transparenzanforderungen bei Kohlenstoffemissionen und Ressourceneffizienzziele beschleunigen Investitionen in emissionsarme Flotten, Routenoptimierungssoftware und grüne Lagerinfrastruktur. Elektrofahrzeuge, wasserstoffbetriebene Lastwagen und alternative Schiffskraftstoffe gehen von Pilotprojekten zu großflächigen Einsätzen über. Verpackungsminimierung, wiederverwendbare Behälter und recyclingfähige Logistikmodelle unterstützen zirkuläre Fertigungsökosysteme. Kohlenstoffbilanzierungsplattformen und blockchain-basierte Rückverfolgbarkeitstools schaffen überprüfbare Umweltberichte. Da Unternehmen ESG-Compliance und Emissionsreduktionsziele priorisieren, ergeben sich für Logistikbeteiligte Chancen in kohlenstoffneutraler Lieferung, öko-optimiertem multimodalem Transport und grünen Last-Mile-Lösungen.

- Zum Beispiel hat DHL mehr als 32.000 Elektrofahrzeuge in seinen Logistikbetrieben eingesetzt und unterstützt Emissionsreduktionsinitiativen durch elektrifizierte Last-Mile-Liefernetzwerke in über 500 globalen Städten.

Integration von KI-gestützten prädiktiven, autonomen und intelligenten Operationen

Die Einführung von KI schafft Möglichkeiten für prädiktive Planung, Bedarfserkennung, autonome Navigation und kognitive Entscheidungsunterstützung in Logistikabläufen. Intelligente Transportsysteme sagen Wetterstörungen, Staus und Ausfallzeiten von Anlagen voraus und ermöglichen proaktive Risikominderung. Autonome Drohnen, robotergestützte Kommissionierung und selbstfahrende Frachtfahrzeuge entwickeln sich von Testumgebungen zu kommerziellen Logistikkorridoren. KI-gestützte Simulationen verbessern die Effizienz der Lagerlayoutplanung und die Durchsatzplanung. Die Verschmelzung von Computer Vision, maschinellem Lernen und IoT-Sensoren verbessert weiterhin die Überwachung der Frachtbedingungen, die Einhaltung von Sicherheitsvorschriften und die Bestandsgenauigkeit. Diese Fortschritte bieten erhebliche Chancen für eine effizienzgetriebene Logistiktransformation.

- “Zum Beispiel hat Amazon mehr als 1.000 KI-gestützte Robin-Roboterarme in seinem Netzwerk eingesetzt, um Pakete zu sortieren, und hat das Sparrow-Picking-System eingeführt, seinen ersten Roboter, der in der Lage ist, Millionen von verschiedenen, individuellen Produkt-SKUs (etwa 65 % des Gesamtkatalogs) zu identifizieren und zu handhaben, um hochvolumige Erfüllungsoperationen zu unterstützen.”

Wichtige Herausforderungen:

Infrastruktur-Lücken, Fragmentierung und ungleichmäßige digitale Bereitschaft

Infrastrukturunterschiede in Transportnetzwerken und Lagerökosystemen behindern die Skalierbarkeit der Logistik. Fragmentierung besteht weiterhin, insbesondere bei kleinen Transportunternehmen und regionalen Betreibern mit begrenztem Zugang zu Automatisierungskapital. Überlastete Häfen, unzureichende Kühlketteneinrichtungen und begrenzte multimodale Konnektivität verzögern Versandzyklen und erhöhen die Betriebskosten. Die digitale Bereitschaft bleibt ungleichmäßig, wobei Interoperabilitätsprobleme zwischen Altsystemen und modernen Plattformen die Echtzeitkoordination einschränken. Unterschiedliche regulatorische Richtlinien und Zollrahmen tragen weiter zu Verzögerungen und Komplexität bei und erschweren die nahtlose grenzüberschreitende Integration.

Steigende Cybersecurity-Risiken und Datenschutzverletzlichkeiten

Da Logistiknetzwerke zunehmend digital vernetzt sind, nimmt die Anfälligkeit für Cyberbedrohungen, Ransomware und Datenverletzungen zu. Plattformen für das Lieferkettenmanagement speichern sensible Partner- und Kundeninformationen, was sie zu attraktiven Zielen für böswillige Angriffe macht. IoT-Geräte, autonome Fahrzeuge und vernetzte Lagersysteme erhöhen die Einstiegspunkte für Cyber-Ausbeutung. Der Mangel an standardisierten Cybersecurity-Rahmenwerken und unzureichende Überwachung in verteilten Netzwerken erhöhen die Kosten für Compliance und Risikominderung. Datenschutzvorschriften erfordern robuste Verschlüsselungs-, Governance- und Vorfallreaktionsstrukturen, was Logistikbetreiber vor Herausforderungen stellt, die vielfältige globale Systeme verwalten.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32 % des Marktanteils der Logistik, angetrieben durch fortschrittliche Lagerautomatisierung, starke Kühlkettennetzwerke und ausgereifte Drittanbieterlogistik-Ökosysteme, die den Einzelhandel, das Gesundheitswesen und die industrielle Distribution unterstützen. Die USA bleiben das zentrale Drehkreuz aufgrund ihrer umfangreichen E-Commerce-Aktivitäten und landesweiten Frachtnetzwerke, die Straßen-, Luft- und intermodale Operationen integrieren. Investitionen in autonome Frachtfahrzeuge, KI-gestützte Routenoptimierung und nachhaltigen Flottenübergang stärken den Innovationsvorteil der Region. Der grenzüberschreitende Handel mit Mexiko und Kanada unterstützt weiter die multimodale Expansion, insbesondere unter Nearshoring- und Produktionsverlagerungsstrategien, die lokale Lieferresilienz und verkürzte Vorlaufzeiten begünstigen.

Europa

Europa macht etwa 27 % des globalen Logistikmarktes aus, unterstützt durch etablierte internationale Handelswege, Hafenkonnektivität und fortschrittliche regulatorische Rahmenwerke, die die Sicherheit und Nachhaltigkeit von Fracht regeln. Die Region profitiert von dichten urbanen Logistiknetzwerken und Investitionen in grünen Transport, elektrische Flotten und Kohlenstoff-Compliance-Infrastruktur. Deutschland und die Niederlande bleiben zentrale Logistikzentren, unterstützt durch hochvolumige Lagerkapazitäten und digital koordinierte Frachtwege. EU-Kreislaufwirtschaftspolitiken beschleunigen die Nachfrage nach wiederverwendbarer Verpackungslogistik und umgekehrten Lieferströmen. Laufende Herausforderungen umfassen steigende Anforderungen an grenzüberschreitende Dokumentation und Arbeitskräftemangel in Transport- und Lagerbetriebsbereichen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert die globale Logistiklandschaft mit einem Marktanteil von etwa 38 %, angetrieben durch starke Produktionsleistung, schnelle E-Commerce-Durchdringung und bedeutende Erweiterungen der Hafen- und Logistikinfrastruktur. China, Indien, Japan und die südostasiatischen Volkswirtschaften treiben die Nachfrage durch Exportproduktion, industrielle Cluster und Ressourcenströme an, die globale Lieferketten unterstützen. Von der Regierung unterstützte Investitionen in intelligente Häfen, digitale Zollabfertigung und multimodale Frachtkorridore beschleunigen die Modernisierung. Die wachsende Konsumbasis der Mittelschicht in der Region treibt das Wachstum von Zustell- und Erfüllungsvolumen auf der letzten Meile an. Allerdings bleiben Infrastrukturungleichgewichte zwischen städtischen und Binnenland-Netzwerken eine Herausforderung, was Chancen für Logistikautomatisierung und fortschrittliche Kapazitätsplanungslösungen schafft.

Lateinamerika

Lateinamerika hält einen Marktanteil von knapp 2 %, beeinflusst durch aufkommende E-Commerce-Logistik, Agrarlebensmittelexportkanäle und regionale Handelsallianzen, die die Integration von grenzüberschreitenden Frachten unterstützen. Brasilien und Mexiko fungieren als primäre Logistikzentren mit expandierenden Lager- und Zollverteilungszonen. Investitionen in Schienenverbindungen, die Entwicklung intelligenter Häfen und die Abwicklung von Luftfracht an Flughäfen verbessern die Durchsatzkapazität. Politische Volatilität, Zollverzögerungen und inkonsistente Infrastrukturqualität in ländlichen Korridoren beeinträchtigen weiterhin die betriebliche Vorhersehbarkeit und Kostenstrukturen. Wachstumschancen entstehen in Kühlkettennetzwerken, digitalen Frachtplattformen und nachhaltiger Flottenerweiterung, die auf eine reduzierte Kraftstoffabhängigkeit abzielen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 1 % des Logistikmarktanteils, angetrieben durch Energieexporte, Freihandelszonen und steigende Investitionen in die Luftfrachtkonnektivität. Golfstaaten entwickeln multimodale Logistikhubs, die durch Zolllagerung und Digitalisierung der Zollabfertigung unterstützt werden. Infrastrukturkorridore in Subsahara-Afrika unterstützen landwirtschaftliche und Bergbaufrachtströme trotz betrieblicher Herausforderungen durch Straßenqualität, Zollfragmentierung und Technologiereife. Logistikanbieter setzen zunehmend auf Flotten-Telematik, GPS-Tracking und Cloud-Plattformen, um die Sichtbarkeit zu verbessern. Strategische Diversifizierungsinitiativen in der Golfregion unterstützen die logistikbasierte wirtschaftliche Transformation und globale Distributions-Reexportmodelle.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Logistiktyp

- Vertriebslogistik

- Produktionslogistik

- Rückführungslogistik

- Beschaffungslogistik

Nach Unternehmensgröße

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Logistikmarkt zeichnet sich durch eine hochgradig wettbewerbsfähige Landschaft aus, die von globalen Integratoren, regionalen Drittanbieter-Logistikdienstleistern, Spediteuren und technologiegetriebenen Neueinsteigern geprägt ist, die Servicemodelle neu gestalten. Etablierte Akteure konkurrieren durch diversifizierte multimodale Netzwerke, skalierbare Lagerinfrastrukturen und End-to-End-Angebote im Lieferkettenmanagement. Strategische Schwerpunkte umfassen automatisierungsunterstützte Erfüllung, KI-gesteuerte Flottenoptimierung, kohlenstoffeffiziente Operationen und Dienstleistungen zur Einhaltung grenzüberschreitender Vorschriften. Technologieanbieter arbeiten zunehmend mit Logistikbetreibern zusammen, um Echtzeit-Tracking-Plattformen, prädiktive Analysen, digitale Dokumentation und autonome Liefersysteme bereitzustellen. Fusionen, Übernahmen und strategische Allianzen bleiben verbreitet, da Unternehmen ihre geografische Präsenz und ihr Dienstleistungsportfolio erweitern. Steigende Kundenerwartungen an Transparenz, schnellere Lieferung und nachhaltige Logistik intensivieren die Innovation und zwingen Organisationen dazu, nächste Generationen von Lieferkettenlösungen für widerstandsfähige, kosteneffiziente und digital integrierte Operationen zu übernehmen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Knapp (Österreich)

- Murata Machinery, Ltd (Japan)

- SSI SCHAEFER Gruppe (Deutschland)

- Daifuku Co., Ltd. (Japan)

- Jungheinrich AG (Deutschland)

- Honeywell International Inc. (USA)

- KION Group AG (Deutschland)

- Toyota Industries Corporation (Japan)

- TGW Logistics Group (Österreich)

- KUKA AG (Deutschland)

Neueste Entwicklungen

- Im Mai 2025 eröffnete KION ein neues hochautomatisiertes Ersatzteil-Vertriebszentrum (Regional Distribution Center Central Europe) in Kahl am Main.

- Im Februar 2024 ging Dematic eine Partnerschaft mit Groupe Robert, einem kanadischen Logistikunternehmen, ein. Die Partnerschaft zielte darauf ab, ein automatisiertes Kühllager zu eröffnen. Die Anlage verfügt über ein Hochleistungs-Automatisiertes Lager- und Abrufsystem mit 130 Fuß hohen Kränen zur Verwaltung von Tiefkühl- und Frischwaren.

- Im November 2023: Knapp, ein Anbieter von Automatisierungslösungen, ging eine Partnerschaft mit Biogena, einem österreichischen Gesundheitsproduktunternehmen, ein, um die Abwicklung des internationalen Versands zu automatisieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Logistiktyp, Unternehmenstyp und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Automatisierung und Robotik werden weiterhin die Lagerhaltung, die Geschwindigkeit der Auftragsabwicklung und die Zuweisung von Arbeitskräften transformieren.

- KI-gesteuerte prädiktive Analysen werden die Bedarfsprognose, die Flottennutzung und die Risikominderung optimieren.

- Elektrifizierung und wasserstoffbetriebene Flotten werden nachhaltige Logistik und Emissionsreduktion beschleunigen.

- Digitale Frachtplattformen werden Transparenz und Echtzeit-Zusammenarbeit bei Sendungen verbessern.

- Autonome Fahrzeuge und Drohnen werden Pilotphasen in kommerzielle Logistikkorridore ausweiten.

- Blockchain-gestützte Rückverfolgbarkeit wird die Einhaltung von Vorschriften, Echtheitsprüfungen und grenzüberschreitende Dokumentation unterstützen.

- Intelligente Hafeninfrastruktur wird den Warenfluss, das Stau-Management und die Datenkonnektivität verbessern.

- Zirkuläre Logistik wird durch wiederverwendbare Verpackungen, Rückflüsse und Ressourcengewinnung wachsen.

- Edge-Computing und IoT-Sensoren werden die Überwachung von Vermögenswerten und die Zuverlässigkeit der Kühlkette stärken.

- Nearshoring und regionale Produktionsverlagerungen werden globale Vertriebsstrategien umgestalten.