Überblick über den Luer-Lock-Verbinder-Markt:

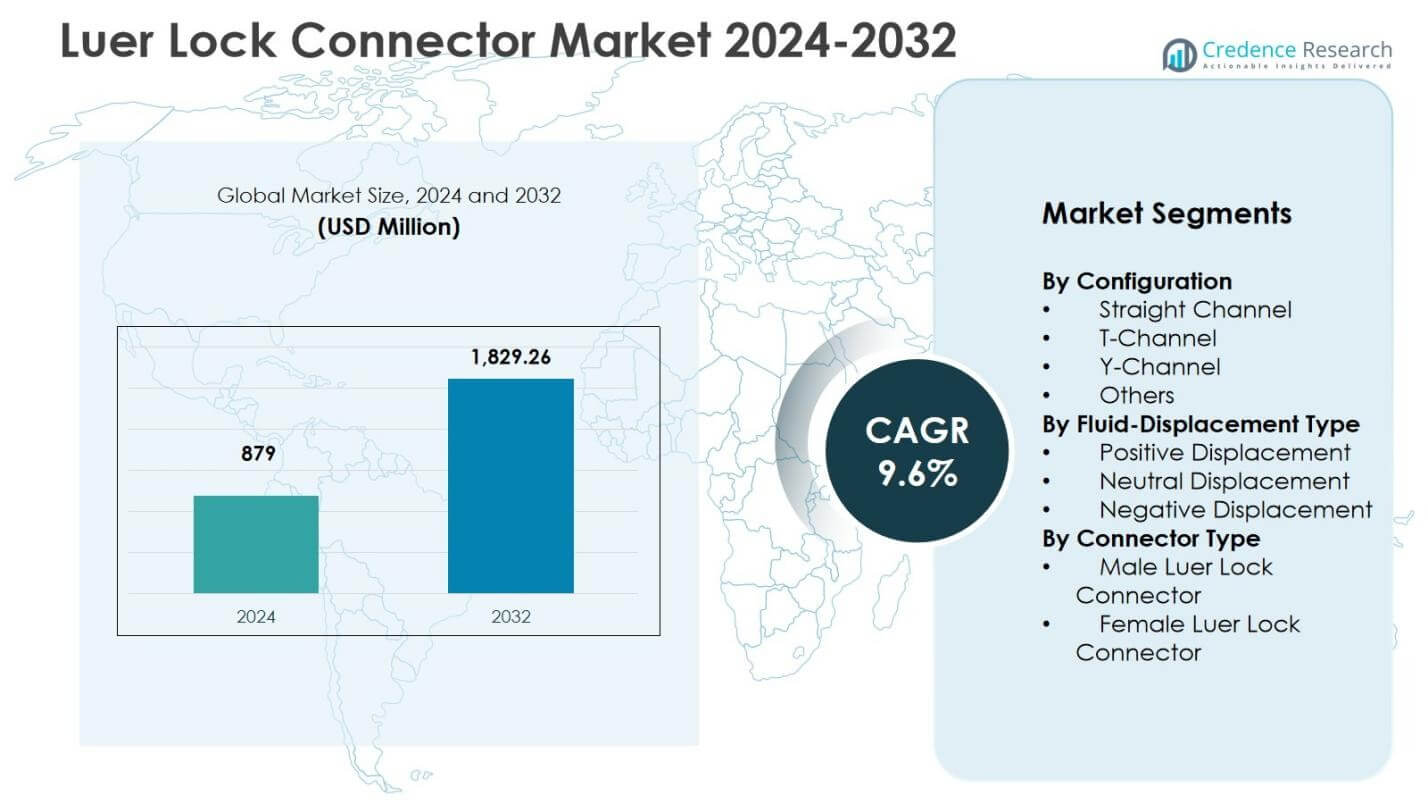

Die Größe des Luer-Lock-Verbinder-Marktes wurde im Jahr 2024 mit 879 Millionen USD bewertet und soll bis 2032 1.829,26 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 9,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Luer-Lock-Verbinder-Marktgröße 2024 |

879 Millionen USD |

| Luer-Lock-Verbinder-Markt, CAGR |

9,6% |

| Luer-Lock-Verbinder-Marktgröße 2032 |

1.829,26 Millionen USD |

Einblicke in den Luer-Lock-Verbinder-Markt

- Das Marktwachstum wird durch den steigenden Einsatz von Infusionstherapien, die zunehmende Verbreitung von Gefäßzugangsgeräten und die steigende Nachfrage nach sicheren Flüssigkeitsmanagementsystemen in Krankenhäusern, ambulanten Zentren und häuslichen Behandlungsumgebungen angetrieben.

- Zu den Markttrends gehören die verstärkte Einführung von nadelfreien und geschlossenen Systemverbindern, ein zunehmender Fokus auf infektionspräventive Designs und die wachsende Integration standardisierter Verbinderformate in Infusionspumpen, Spritzen und katheterbasierte Verwaltungssysteme.

- Führende Akteure stärken ihre Positionen durch Produktinnovationen, OEM-Partnerschaften und konforme Verbinderdesigns, während der Wettbewerb aufgrund von Preisdruck und der Präsenz kostengünstiger regionaler Hersteller in aufstrebenden Gesundheitsmärkten intensiver wird.

- Die regionale Analyse zeigt, dass Nordamerika im Jahr 2024 einen Anteil von 34,6 % hielt, Europa 28,3 % ausmachte und der asiatisch-pazifische Raum 24,1 % verzeichnete, während das Segment der weiblichen Luer-Lock-Verbinder den Markt mit einem Anteil von 52,8 % im Jahr 2024 anführte.

Analyse der Segmentierung des Luer-Lock-Verbinder-Marktes:

Nach Konfiguration

Der Luer-Lock-Verbinder-Markt nach Konfiguration wird vom Straight-Channel-Segment angeführt, das im Jahr 2024 einen Anteil von 46,2 % ausmachte, angetrieben durch seine weit verbreitete Verwendung in IV-Infusionsleitungen, Spritzen und Arzneimittelabgabesystemen, bei denen eine sichere Abdichtung und einfache Ausrichtung entscheidend sind. T-Channel- und Y-Channel-Verbinder gewinnen gemeinsam an Bedeutung in Mehrlinien-Infusionen und kritischen Pflegeabläufen, während die Kategorie „Andere“ auf spezialisierte klinische Setups abzielt. Das Wachstum über die Konfigurationen hinweg wird durch steigende Verfahrensvolumina in Krankenhäusern, die verstärkte Einführung von geschlossenen Systemübertragungsanwendungen und den kontinuierlichen Fokus auf Patientensicherheit und leckfreies Flüssigkeitsmanagement unterstützt.

- Zum Beispiel verwendet das Safeflow nadelfreie Injektions-/Infusionsventil von B. Braun einen geraden Flüssigkeitspfad, der eine schnelle Arzneimittelabgabe, Blutentnahme und Infusionen unterstützt und gleichzeitig ein geschlossenes System bildet, das darauf ausgelegt ist, das Eindringen von Mikroben zu verhindern und das Risiko von Nadelstichverletzungen in der täglichen IV-Therapie zu minimieren.

Nach Art der Flüssigkeitsverdrängung

Im Luer-Lock-Connector-Markt dominierte das Segment der neutralen Verdrängung mit einem Anteil von 41,5 % im Jahr 2024, unterstützt durch seine starke Akzeptanz in der Infusionstherapie aufgrund des reduzierten Katheterverschlussrisikos, der geringeren Infektionswahrscheinlichkeit und der Kompatibilität mit Initiativen zur antimikrobiellen Kontrolle. Positive Verdrängungsverbinder spielen eine bedeutende Rolle in spezialisierten Infusionsprotokollen, während negative Verdrängungsgeräte weiterhin in kostensensiblen Einrichtungen für Altsysteme eingesetzt werden. Das Marktwachstum über alle Verdrängungstypen hinweg wird durch die zunehmende Nutzung von zentralen Leitungen, die Standardisierung von Krankenhäusern hin zu nadelfreien Sicherheitssystemen und die klinische Nachfrage nach Verbindern, die die Leitungsintegrität verbessern und thrombotische Komplikationen minimieren, angetrieben.

- Zum Beispiel verfügt der MicroClave-Verbinder von ICU Medical über einen geraden Flüssigkeitspfad und ein geteiltes Septum-Design, das den Blutrückfluss in den Katheter während des Anschlusses oder der Trennung minimiert und so das Risiko thrombotischer Verschlüsse reduziert.

Nach Verbindungstyp

Nach Verbindungstyp machte das Segment der weiblichen Luer-Lock-Verbinder im Jahr 2024 einen Anteil von 52,8 % aus und entwickelte sich zum dominierenden Untersegment aufgrund seiner entscheidenden Rolle in IV-Sets, Katheteranschlüssen und Medikamentenverabreichungsanordnungen, die eine sichere Verbindung mit mehreren Geräteoberflächen erfordern. Männliche Luer-Lock-Verbinder halten eine starke Nachfrage in Spritzen, Verlängerungssätzen und Überwachungsleitungen aufrecht, unterstützt durch die zunehmende Nutzung von Infusionen im ambulanten und häuslichen Bereich. Das Wachstum über alle Verbindungstypen hinweg wird durch die steigende Verfahrensintensität in akuten und ambulanten Einrichtungen, die zunehmende Akzeptanz standardisierter Verbindungssysteme und den regulatorischen Fokus auf die Vermeidung von Fehlverbindungen und Flüssigkeitspfadfehlern angetrieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Verfahrensvolumina in Infusions- und Arzneimittelabgabeanwendungen

Das Wachstum im Luer-Lock-Connector-Markt wird stark durch die zunehmende Nutzung von Infusionstherapie, zentralen Venenkathetern und spritzenbasierter Arzneimittelabgabe in Krankenhäusern, ambulanten Zentren und häuslichen Pflegeeinrichtungen angetrieben. Die zunehmende Prävalenz chronischer Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen erhöht weiterhin die Abhängigkeit der Patienten von langfristigen intravenösen Behandlungen und vaskulären Zugangsverfahren, was die Verbreitung von Verbindern beschleunigt. Gesundheitsdienstleister standardisieren zunehmend sichere Luer-Lock-Schnittstellen, um Leckagen zu reduzieren, die Dosierungsgenauigkeit zu verbessern und die Integrität des Flüssigkeitspfades zu erhalten. Diese steigende Verfahrensintensität, kombiniert mit der breiteren Akzeptanz geschlossener Infusionssysteme, stärkt die Marktnachfrage in klinischen Umgebungen erheblich.

- Zum Beispiel brachte Baxter 2018 das Arisure Closed System Transfer Device auf den Markt, das über ein geschlossenes männliches Luer-Ventil verfügt, das sich durch einfache Luer-Lock-Bewegung an Spritzen oder Verabreichungssätze anschließt.

Regulatorischer Schwerpunkt auf Patientensicherheit und Vermeidung von Fehlverbindungen

Strenge Sicherheitsvorschriften und internationale Standards, die sichere, auslaufsichere und fehlerresistente medizinische Verbindungen vorschreiben, sind ein wesentlicher Wachstumskatalysator für den Luer-Lock-Connector-Markt. Gesundheitsbehörden und Akkreditierungsstellen fördern die Verwendung standardisierter Steckverbindungsdesigns, um versehentliche Fehlverbindungen, Kreuzkontaminationen und katheterbedingte Komplikationen zu verhindern. Krankenhäuser und Gerätehersteller wechseln zunehmend zu konformen, validierten Luer-Lock-Systemen, um sich an Sicherheitsinitiativen und Risikomanagement-Rahmenwerke anzupassen. Diese regulatorische Ausrichtung unterstützt nicht nur Produktwechselzyklen und Beschaffungsupgrades, sondern fördert auch die Einführung fortschrittlicher Steckverbinder mit antimikrobiellen Eigenschaften, verbesserten Dichtungsfähigkeiten und Kompatibilität mit Infektionskontrollprotokollen.

- Zum Beispiel entsprechen GVS Luer-Lock-Steckverbinder der ISO 80369-7 mit einer Pyrogenität unter 0,25 EU/ml und einem Betrieb bis zu 50°C. Erhältlich in klarem Polypropylen für EtO- oder Gammastrahlung-Sterilisation, verfügen sie über belüftete Kappen, um Kontaminationen in vielseitigen medizinischen Anwendungen zu verhindern.

Erweiterung von häuslichen Pflege-, Ambulanz- und ambulanten Infusionsdiensten

Der rasche Wandel hin zu einer dezentralen Gesundheitsversorgung treibt die Nachfrage nach sicheren und benutzerfreundlichen Luer-Lock-Steckverbindern in den Bereichen Heiminfusion, ambulante Therapie und ambulante Versorgung an. Das Wachstum der Selbstverabreichung von Biologika, tragbaren Infusionspumpen und des Managements chronischer Erkrankungen erhöht den Bedarf an Steckverbindern, die eine einfache Handhabung, sichere Verriegelungsmechanismen und Kompatibilität mit tragbaren Geräten bieten. Ältere Patientengruppen und wertorientierte Versorgungsmodelle beschleunigen diesen Übergang weiter, da Anbieter Lösungen priorisieren, die die Kontinuität der Versorgung über Krankenhausumgebungen hinaus unterstützen. Diese Dynamik trägt zu einem steigenden Beschaffungsbedarf an standardisierten Luer-Lock-Schnittstellen in nicht-klinischen Behandlungssystemen bei und stärkt das anhaltende Marktwachstum.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von nadelfreien und geschlossenen Systemsteckverbindungsdesigns

Ein wichtiger Trend, der den Luer-Lock-Connector-Markt prägt, ist der beschleunigte Übergang zu nadelfreien, geschlossenen Systemen und antimikrobiell verbesserten Steckverbindern, die das Infektionsrisiko reduzieren, den Blutrückfluss minimieren und die Sicherheit des klinischen Workflows verbessern. Gesundheitsorganisationen priorisieren Designs, die Initiativen zur Infektionsprävention bei zentralen Leitungen unterstützen, Okklusionsereignisse reduzieren und die Kompatibilität mit Hochdruck-Infusionssystemen und Mehrlinien-Therapiesetups verbessern. Dieser Wandel schafft Chancen für Hersteller, fortschrittliche Materialien, präzise Dichtungstechnologien und ergonomische Geometrien zu integrieren, die sowohl in Krankenhaus- als auch in häuslichen Pflegeumgebungen unterstützen. Anbieter, die Innovationen in neutralen Verdrängungs- und Niedrig-Totraum-Steckverbindern nutzen, sind gut positioniert, um die aufkommende Nachfrage in hochakuten und chronischen Pflegeanwendungen zu erfassen.

- Zum Beispiel verwendet der nadelfreie MaxPlus-Verbinder von BD eine Technologie mit positiver Verdrängung und einer soliden Zugangsfläche, die dazu beiträgt, zentrale Venenkatheter-assoziierte Blutstrominfektionen (CLABSIs) zu reduzieren. Er unterstützt die Leistungsinjektion bis zu 325 PSI bei 10 ml/s und verfügt über Anti-Reflux-Eigenschaften, um einen Blutrückfluss beim Abkoppeln zu verhindern.

Produktanpassung, Materialinnovation und OEM-Partnerschaften

Der Markt erlebt zunehmende Chancen in der kundenspezifischen Verbinderentwicklung, Materialoptimierung und der gemeinsamen Entwicklung mit OEMs für medizinische Geräte. Fortschritte in biokompatiblen Polymeren, leichten Gehäusestrukturen und langlebigen Verriegelungsgewinden ermöglichen eine Produktdifferenzierung für spezialisierte Infusionssets, Katheterbaugruppen und Diagnosegeräte. Hersteller engagieren sich zunehmend in Co-Entwicklungspartnerschaften, um anwendungsspezifische Verbinder zu entwerfen, die auf Leistung, Sterilität und regulatorische Anforderungen zugeschnitten sind. Der wachsende Fokus auf Zuverlässigkeit der Lieferkette und kosteneffizientes Präzisionsformen stärkt die Möglichkeiten der Zusammenarbeit mit Anbietern weiter. Da die Geräteintegration über Infusionspumpen, Spritzen und Verlängerungssätze hinweg zunimmt, schaffen maßgeschneiderte Verbinderlösungen nachhaltige Wege für eine Premium-Produktpositionierung und langfristige OEM-Verträge.

- Zum Beispiel ging Onanon eine Partnerschaft mit einem Hersteller von medizinischen Geräten ein, um MagConnect zu entwickeln, einen magnetischen Verbinder für Hörgeräte, der Geschicklichkeitsprobleme bei älteren Nutzern adressiert. Das Design ermöglicht eine mühelose Ausrichtung und sichere Befestigung hinter dem Ohr, was die Patientenzufriedenheit und die tägliche Nutzbarkeit verbessert.

Wichtige Herausforderungen

Risiko von Produktfehlverbindungen, Verstopfungen und klinischen Komplikationen

Trotz der weit verbreiteten Einführung steht der Luer-Lock-Verbinder-Markt vor Herausforderungen im Zusammenhang mit potenziellen Fehlverbindungen, Fehlanpassungen des Flüssigkeitspfads und Katheterverstopfungsereignissen in komplexen Therapieumgebungen. Unterschiede in der Gerätekompatibilität, unsachgemäße Handhabung oder Abnutzung der Verbinder können das Risiko von Leckagen, Flussstörungen und Patientensicherheitsbedenken erhöhen, was Krankenhäuser dazu veranlasst, strenge Schulungs- und Verfahrenskontrollen durchzusetzen. Diese Risiken erhöhen die regulatorische und qualitätssichernde Belastung der Hersteller und erfordern eine rigorose Validierung, präzise Kennzeichnung und Marktüberwachung nach der Markteinführung. Die Sicherstellung einer konsistenten Leistung über verschiedene klinische Bedingungen und Multi-Geräte-Schnittstellen hinweg bleibt eine kritische Herausforderung für Produktdesigner und Gesundheitsdienstleister.

Preisdruck, Standardisierungsanforderungen und Beschaffungsbeschränkungen

Hersteller im Luer-Lock-Verbinder-Markt operieren unter starkem Preisdruck aufgrund von Massenbeschaffungsmodellen, Standardisierungspolitiken und kostenempfindlichen Einkaufsumgebungen in Krankenhäusern und öffentlichen Gesundheitssystemen. Die Kommodifizierung grundlegender Verbinderformate beschränkt die Margenausweitung, während die kontinuierliche Einhaltung sich entwickelnder Sicherheitsstandards die Ingenieur- und Zertifizierungskosten erhöht. Der Wettbewerb durch kostengünstige regionale Anbieter verschärft den Marktdruck weiter, insbesondere in aufstrebenden Volkswirtschaften. Die Balance zwischen Erschwinglichkeit und Designinnovation, Sterilitätssicherung und Materialqualität bleibt eine wichtige operative Herausforderung, die Anbieter dazu zwingt, die Produktionseffizienz zu optimieren und gleichzeitig die Produktzuverlässigkeit und regulatorische Übereinstimmung aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Nordamerika hielt 34,6 % Anteil im Jahr 2024 am Luer-Lock-Connector-Markt, angetrieben durch eine starke Durchdringung der Infusionstherapie, fortschrittliche Krankenhausinfrastrukturen und hohe Einhaltung von Sicherheitsvorschriften in den Vereinigten Staaten und Kanada. Die Region profitiert von der schnellen Einführung von geschlossenen Systemen und neutralen Verdrängungsanschlüssen, unterstützt durch strenge Infektionskontrollprotokolle und Initiativen zur Geräte-Standardisierung. Das Wachstum wird durch steigende Verfahrensvolumina in der Onkologie, Intensivpflege und ambulanten Infusionsdiensten sowie durch die zunehmende Akzeptanz von Heimtherapien gestärkt. Führende Hersteller von Medizinprodukten und OEM-Partnerschaften stärken die regionale Nachfrage weiter, unterstützt durch kontinuierliche Produktinnovationen und günstige Erstattungssysteme.

Europa

Europa machte 28,3 % Anteil im Jahr 2024 aus, unterstützt durch strukturierte Gesundheitspolitiken, starken Fokus auf Patientensicherheitsstandards und breite Implementierung von nadelfreien und auslaufsicheren Verbindungssystemen in Krankenhäusern und ambulanten Pflegezentren. Die Nachfrage wird durch die zunehmende Nutzung von Gefäßzugangsgeräten, Infusionstherapien bei chronischen Krankheiten und nationale Infektionspräventionsrahmen in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern angeheizt. Die Region profitiert auch von kollaborativen F&E-Programmen zwischen Gesundheitsdienstleistern und Geräteherstellern, die Upgrades auf konforme Anschlussplattformen fördern. Der wachsende Einkauf standardisierter Luer-Lock-Schnittstellen in öffentlichen Gesundheits- und Spezialpflegenetzwerken trägt weiterhin zur Marktexpansion bei.

Asien-Pazifik

Asien-Pazifik verzeichnete einen 24,1 % Anteil im Jahr 2024 und entwickelte sich zur am schnellsten wachsenden Region aufgrund der Erweiterung der Krankenhauskapazitäten, steigender Gesundheitsinvestitionen und zunehmender Verfahrensvolumina in China, Indien, Japan und Südostasien. Das Marktwachstum wird durch die schnelle Einführung der Infusionstherapie, die Stärkung der klinischen Sicherheitsrichtlinien und die steigende Nachfrage nach kosteneffizienten, aber zuverlässigen Luer-Lock-Verbindern sowohl in öffentlichen als auch privaten Gesundheitseinrichtungen unterstützt. Die Erweiterung der Heim- und ambulanten Behandlungssysteme stimuliert weiter den Einkauf, während inländische Fertigungskapazitäten eine breitere Produktzugänglichkeit ermöglichen. Laufende Regierungsinitiativen zur Verbesserung der Infektionskontrolle und Standardisierung medizinischer Verbindungen beschleunigen weiterhin die regionale Marktentwicklung.

Lateinamerika

Lateinamerika machte einen 7,2 % Anteil im Jahr 2024 aus, angetrieben durch die zunehmende Modernisierung von Krankenhäusern, den steigenden Zugang zu Infusions- und Intensivpflegediensten und den allmählichen Übergang zu standardisierten Luer-Lock-Connector-Systemen in Brasilien, Mexiko und Argentinien. Das Wachstum wird durch die zunehmende Einführung von Behandlungsprogrammen für chronische Krankheiten und die steigende Nachfrage nach sicheren Flüssigkeitsmanagementlösungen in öffentlichen Gesundheitsnetzwerken beeinflusst. Beschaffungsinitiativen priorisieren erschwingliche, aber konforme Verbindungstechnologien und fördern die Zusammenarbeit mit regionalen Vertriebspartnern und OEM-Lieferanten. Während Budgetbeschränkungen und ungleichmäßige regulatorische Annahmen Herausforderungen darstellen, unterstützen das zunehmende Bewusstsein für Infektionskontrolle und Upgrades der Gesundheitsinfrastruktur weiterhin eine stetige Marktdurchdringung in wichtigen Märkten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt einen Anteil von 5,8 % im Jahr 2024, unterstützt durch laufende Investitionen in Krankenhäuser der tertiären Versorgung, Onkologiezentren und Intensivpflegeinfrastruktur in den Ländern des Golfkooperationsrats und ausgewählten afrikanischen Volkswirtschaften. Die Nachfrage nach Luer-Lock-Verbindern wird durch zunehmende Verfahrensaktivitäten, stärkeren Fokus auf die Einhaltung der Patientensicherheit und die schrittweise Integration von geschlossenen Systemen und nadelfreien Infusionstechnologien angetrieben. Das Wachstum wird weiter durch Partnerschaften mit multinationalen Anbietern, Gesundheitsausbauprojekte und die steigende Einführung standardisierter Verbinder in städtischen Gesundheitszentren gestärkt. Obwohl die Marktdurchdringung in den Teilregionen variiert, tragen die kontinuierliche Kapazitätsentwicklung und Initiativen zur klinischen Modernisierung zum inkrementellen Nachfragewachstum bei.

Luer-Lock-Verbinder Marktsegmentierungen:

Nach Konfiguration

- Gerader Kanal

- T-Kanal

- Y-Kanal

- Andere

Nach Flüssigkeitsverdrängungstyp

- Positive Verdrängung

- Neutrale Verdrängung

- Negative Verdrängung

Nach Verbindungstyp

- Männlicher Luer-Lock-Verbinder

- Weiblicher Luer-Lock-Verbinder

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Luer-Lock-Verbinder-Markt umfasst wichtige Akteure wie Becton, Dickinson and Company (BD), Baxter International Inc., Braun Melsungen AG, ICU Medical Inc., Smiths Medical, Merit Medical Systems, Nordson Corporation, TE Connectivity, Elcam Medical und Qosina Corporation. Diese Unternehmen konzentrieren sich auf Produktzuverlässigkeit, sicherheitskonforme Designs und starke OEM-Partnerschaften, um ihre Marktpräsenz zu stärken. Die Landschaft wird durch kontinuierliche Innovationen in neutralen Verdrängungs- und geschlossenen Systemverbindern geprägt, unterstützt durch Investitionen in Präzisionsspritzguss, biokompatible Materialien und Leckverhütungstechnologien. Führende Hersteller betonen die Einhaltung von Vorschriften, Infektionskontrollfähigkeiten und Kompatibilität über Infusionssysteme hinweg, um große Beschaffungsverträge mit Krankenhäusern zu sichern. Strategische Initiativen wie Portfolioerweiterungen, Stärkung der geografischen Verteilung und Zusammenarbeit mit Herstellern von Kathetern und Infusionsgeräten verbessern die Positionierung weiter. Gleichzeitig verschärfen Preisdruck von regionalen Anbietern und Standardisierungstrends den Wettbewerb, was die Akteure dazu ermutigt, sich durch Leistungskonsistenz, Stärke der Produktzertifizierung und serviceorientierte Wertversprechen in der Akutpflege, ambulanten Pflege und Heiminfusion zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 erhielt ICU Medical Inc. eine neue FDA 510(k)-Zulassung für sein Clave™-Portfolio von nadelfreien IV-Verbindern, die die Infektionskontrollkennzeichnung verbessern und die breitere klinische Einführung der Verbindungstechnologie unterstützen.

- Im Mai 2025 schlossen ICU Medical, Inc. und Otsuka Pharmaceutical Factory, Inc. ein Joint Venture ab, um die Herstellungskapazität und Innovationsfähigkeit von IV-Lösungen in Nordamerika zu erweitern, mit dem Ziel, die Produktions- und Lieferkettenresilienz zu stärken.

- Im April 2022 kündigte Qosina eine neue Linie von Luer-Lock-Verbindern aus Vydyne-Harz an, um einem globalen Engpass an Zytel-Nylon zu begegnen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Konfiguration, Flüssigkeitsverdrängungstyp, Verbindungstyp, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine zunehmende Einführung von Neutralverdrängungs- und geschlossenen Systemverbindern erleben, um die Patientensicherheit und Infektionskontrollergebnisse zu verbessern.

- Hersteller werden sich zunehmend auf Materialinnovation, Präzisionsengineering und Haltbarkeit konzentrieren, um die Leistung und Zuverlässigkeit von Verbindern zu verbessern.

- Die Nachfrage wird in häuslichen Pflege- und ambulanten Infusionsumgebungen steigen, da die dezentrale Gesundheitsversorgung weiter expandiert.

- Die Integration mit intelligenten Infusionssystemen und Initiativen zur Geräte-Standardisierung wird die Kompatibilität in klinischen Umgebungen stärken.

- Regulatorische Angleichung und Sicherheitsanforderungen werden Produktupgrades und Ersatzzyklen in Krankenhäusern und Kliniken vorantreiben.

- OEM-Partnerschaften und Co-Entwicklungsprogramme werden sich ausweiten, da Gerätehersteller nach anwendungsspezifischen Verbindungslösungen suchen.

- Aufstrebende Märkte werden eine beschleunigte Einführung erleben, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und das Wachstum von Verfahren.

- Nachhaltigkeitsüberlegungen und kosteneffiziente Fertigungspraktiken werden bei Beschaffungsentscheidungen an Bedeutung gewinnen.

- Die wettbewerbsfähige Differenzierung wird sich zunehmend auf Leistungsvalidierung, Zertifizierungsstärke und benutzerzentriertes Design verlagern.

- Der kontinuierliche Fokus auf Risikoprävention und Reduzierung von Fehlverbindungen wird die strategische Bedeutung standardisierter Luer-Lock-Schnittstellen verstärken.