Marktübersicht:

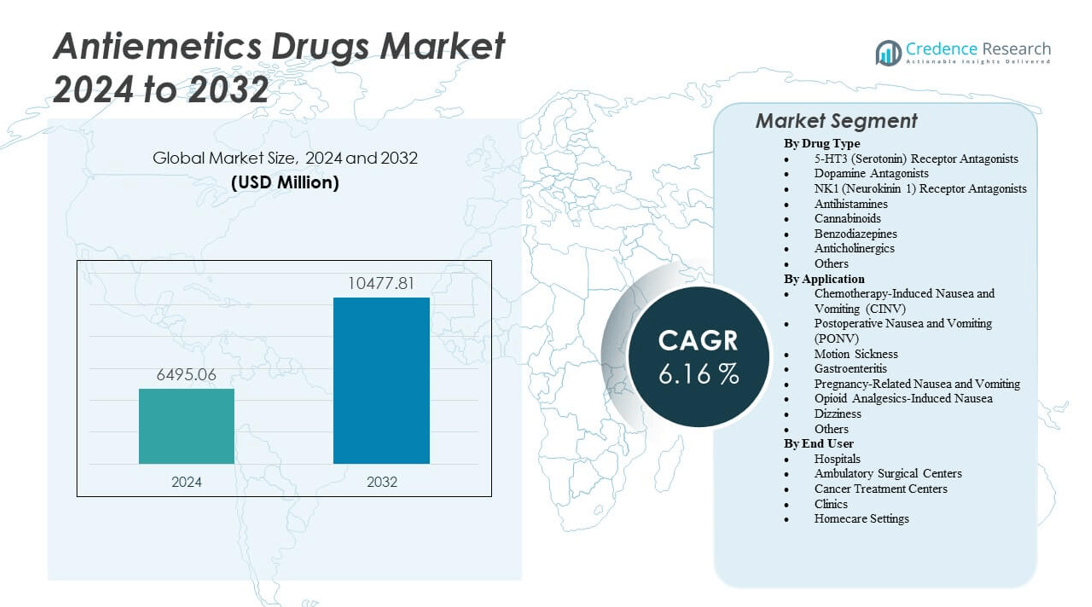

Der Markt für Antiemetika wird voraussichtlich von 6.495,06 Millionen USD im Jahr 2024 auf geschätzte 10.477,81 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,16% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Antiemetika 2024 |

6.495,06 Millionen USD |

| Markt für Antiemetika, CAGR |

6,16% |

| Marktgröße für Antiemetika 2032 |

10.477,81 Millionen USD |

Das Marktwachstum wird durch die steigende Prävalenz von Krebs angetrieben, was zu einer höheren Nutzung von Chemotherapie und damit verbundenen Übelkeitsfällen führt. Die zunehmende Nachfrage nach Behandlungen für postoperative und Reisekrankheit fördert die Produktakzeptanz weiter. Pharmaunternehmen investieren in fortschrittliche 5-HT3- und NK1-Rezeptorantagonisten mit verbesserter Wirksamkeit und Sicherheitsprofilen. Die zunehmende Sensibilisierung für unterstützende Pflege in der Onkologie und der wachsende Zugang zu Gesundheitsdiensten stärken die Marktaussichten.

Nordamerika dominiert aufgrund seiner fortschrittlichen Infrastruktur für die Krebsbehandlung und der weit verbreiteten Anwendung von Antiemetika in Krankenhäusern. Europa folgt, unterstützt durch regulatorische Standardisierung und gut strukturierte Gesundheitssysteme. Die Region Asien-Pazifik expandiert schnell mit verbesserten Gesundheitsausgaben und dem Zugang zu kostengünstigen Generika in Indien, China und Japan. Lateinamerika und der Nahe Osten zeigen ein aufstrebendes Wachstum mit zunehmenden Investitionen in die Onkologiepflege.

Markteinblicke:

- Der Markt für Antiemetika wird im Jahr 2024 auf 6.495,06 Millionen USD geschätzt und soll bis 2032 10.477,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,16%.

- Die steigende Krebsprävalenz und der höhere Einsatz von Chemotherapie treiben die Nachfrage nach Antiemetika in der Onkologie an.

- Fortschritte bei 5-HT3- und NK1-Rezeptorantagonisten verbessern die Behandlungseffizienz und reduzieren Nebenwirkungen.

- Die zunehmende Anzahl chirurgischer Eingriffe und der Bedarf an postoperativer Versorgung fördern den Produktverbrauch weiter.

- Der eingeschränkte Zugang zu fortschrittlichen Therapien in Entwicklungsländern hemmt die Marktdurchdringung.

- Nordamerika führt den Markt aufgrund einer starken Gesundheitsinfrastruktur und hoher Verschreibungsraten an.

- Der asiatisch-pazifische Raum entwickelt sich zu einer Wachstumsregion, unterstützt durch den Ausbau des Zugangs zur Gesundheitsversorgung und die Verfügbarkeit von Generika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende globale Krebsinzidenz erhöht die Nachfrage nach Kontrolle von Chemotherapie-induzierter Übelkeit und Erbrechen

Die wachsende Krebspopulation weltweit hat die Nachfrage nach antiemetischen Therapien verstärkt. Chemotherapie-induzierte Übelkeit und Erbrechen (CINV) bleiben eine der belastendsten Nebenwirkungen der Krebsbehandlung. Krankenhäuser und Onkologiezentren konzentrieren sich darauf, multidrug-Regime zu integrieren, um diese unerwünschten Wirkungen zu reduzieren. Der steigende Einsatz von Kombinations-Antiemetika hilft Patienten, ihre Behandlungszyklen erfolgreich abzuschließen. Dies treibt Pharmaunternehmen an, hochselektive Rezeptorantagonisten zu entwickeln. Der Markt für Antiemetika gewinnt durch kontinuierliche klinische Fortschritte an Dynamik. Patientenorientierte Ansätze, einschließlich des frühzeitigen Symptommanagements, stärken die Therapietreue. Dieser Wandel verbessert die Patientenergebnisse und steigert die Zufriedenheitsraten der Gesundheitsdienstleister.

- Zum Beispiel erreichte Mercks Emend (Aprepitant) in der verzögerten Phase eine vollständige Reaktion (kein Erbrechen, keine Notfallmedikation) bei 51% der pädiatrischen Patienten über die Tage 2 bis 5, verglichen mit 26% bei Standardtherapie, wie in einer Phase-3-Studie gezeigt und in FDA-Regulierungsüberprüfungen bestätigt.

Erweiterte Forschungs- und Entwicklungsbemühungen bei fortschrittlichen Rezeptorantagonisten

Globale Pharmaunternehmen investieren stark in neue Formulierungen, die auf Neurokinin-1 (NK1)- und Serotonin (5-HT3)-Rezeptoren abzielen. Diese Innovationen zielen darauf ab, die Wirksamkeit der Medikamente zu verbessern und Nebenwirkungen im Vergleich zu herkömmlichen Therapien zu reduzieren. Klinische Studien zeigen verbesserte Ergebnisse mit Rezeptorantagonisten der zweiten Generation. Dies unterstützt regulatorische Zulassungen für mehrere onkologische Indikationen. Biopharmazeutische Kooperationen zwischen Forschungseinrichtungen und Unternehmen beschleunigen die Molekülentdeckung. Der Markt für Antiemetika profitiert von Partnerschaften, die präzise Formulierungen vorantreiben. Starke Pipelines neuer Verbindungen ermöglichen diversifizierte Produktangebote. Kontinuierliche Innovation sichert breitere Zugänglichkeit und langfristige kommerzielle Nachhaltigkeit.

- Zum Beispiel zeigt Aloxi (Palonosetron) von Helsinn Healthcare eine Eliminationshalbwertszeit von etwa 40 Stunden, wie in den offiziellen Verschreibungsinformationen angegeben und in begutachteten pharmakokinetischen Studien bestätigt, was mit einer Einzeldosis einen verlängerten Schutz vor CINV ermöglicht.

Erhöhte chirurgische und postoperative Verfahren, die Übelkeitsmanagement erfordern

Die steigende Anzahl chirurgischer Eingriffe weltweit hat die Nachfrage nach Medikamenten zur Vorbeugung von postoperativer Übelkeit und Erbrechen (PONV) erhöht. Patienten, die sich einer Anästhesie oder invasiven Operationen unterziehen, erleben Übelkeit, die die Erholungszeiten stört. Krankenhäuser übernehmen nun präventive Verabreichungsprotokolle, um postoperative Beschwerden zu minimieren. Dies fördert den konstanten Einkauf von Antiemetika in sowohl entwickelten als auch aufstrebenden Volkswirtschaften. Der Markt für Antiemetika profitiert von wachsendem Gesundheitsbewusstsein und verbesserten perioperativen Pflegeleitlinien. Pharmaunternehmen passen ihre Produktportfolios an krankenhausbasierte Behandlungsrahmen an. Verbesserte Arzneimittelformulierungen gewährleisten einen schnelleren Wirkungseintritt und eine längere Symptomlinderung. Zunehmende ambulante Operationen tragen ebenfalls zur Häufigkeit der Verschreibungen bei.

Wachsende Fokussierung auf die Betreuung von pädiatrischen und geriatrischen Patienten im Übelkeitsmanagement

Gesundheitssysteme betonen altersgerechte antiemetische Lösungen zur Behandlung von Übelkeit in gefährdeten Gruppen. Kinder, die sich einer Chemotherapie unterziehen oder an Virusinfektionen leiden, benötigen oft sichere, dosisanpasste Antiemetika. Ältere Erwachsene benötigen gut verträgliche Medikamente aufgrund von Polypharmazie-Risiken. Dies drängt Unternehmen dazu, in altersgerechte Formulierungen und Verabreichungsmechanismen zu investieren. Der Markt für Antiemetika wächst durch maßgeschneiderte Produkte für den pädiatrischen und geriatrischen Einsatz. Regierungen unterstützen Forschungsfinanzierungen für nicht-invasive und orale Formulierungen. Pharmazeutische Fortschritte verbessern die Patienten-Compliance und die Erholungsergebnisse. Eine breitere klinische Anwendung verbessert die Pflegequalität und stärkt die Produktglaubwürdigkeit.

Markttrends

Verschiebung hin zu Kombinationstherapien und multi-targetierten Arzneimittelregimen

Kombinationstherapien mit Antiemetika haben sich als Standard zur Behandlung komplexer Übelkeitszustände etabliert. Ärzte bevorzugen Multi-Rezeptor-Wirkstoffe, die sowohl zentrale als auch periphere Wege ansprechen. Dies verbessert die Behandlungsreaktion und minimiert Vorfälle von Durchbruchübelkeit. Der Markt für Antiemetika verzeichnet eine zunehmende Nutzung von dual wirkenden Formulierungen für eine bessere Kontrolle. Klinische Leitlinien empfehlen nun kombinierte 5-HT3- und NK1-Rezeptorantagonisten für das CINV-Management. Pharmazeutische Forschung priorisiert die Optimierung von Dosissynergien und Sicherheitsprofilen. Die Einführung von Fixkombinationen vereinfacht die Verabreichung in Krankenhauseinstellungen. Der Trend unterstützt eine breitere Patientenadhärenz und stärkere therapeutische Zuverlässigkeit.

- Zum Beispiel führte in einer multizentrischen, randomisierten Phase-III-Studie, die von Merck & Co. unterstützt wurde, die Zugabe von Aprepitant (EMEND®) zu Ondansetron (Zofran®), mit oder ohne Dexamethason, bei pädiatrischen Krebspatienten dazu, dass etwa 50 % der Patienten in den 25–120 Stunden nach der Chemotherapie kein Erbrechen oder Bedarf an Notfallmedikamenten hatten, verglichen mit etwa 25 % in der Kontrollgruppe, die nur Ondansetron erhielten.

Steigende Beliebtheit oraler und transdermaler Arzneimittelverabreichungswege

Der Komfort von oralen und transdermalen Verabreichungssystemen hat in der antiemetischen Behandlung an Bedeutung gewonnen. Patienten bevorzugen Formulierungen, die Injektionen oder Krankenhausbesuche vermeiden. Transdermale Pflaster bieten anhaltende Symptomlinderung und minimieren gastrointestinale Reizungen. Sie ermöglichen eine flexible Dosierung in der Onkologie und bei Reisekrankheitstherapien. Der Markt für Antiemetika verzeichnet eine höhere Nachfrage nach nicht-invasiven Optionen. Pharmazeutische Innovatoren entwickeln kontrollierte Freisetzungsmechanismen für eine langfristige Symptomkontrolle. Oral zerfallende Tabletten bieten eine bessere Patientencompliance in der pädiatrischen und geriatrischen Versorgung. Solche Fortschritte verbessern die Behandlungserfahrung und erweitern die globale Zugänglichkeit.

- Zum Beispiel wird Ondansetron ODT (Zofran® oral zerfallende Tablette) häufig in pädiatrischen Regimen verschrieben, wobei das FDA-Label eine pädiatrische Dosierung von einer 4 mg ODT-Tablette angibt, die dreimal täglich für Kinder im Alter von 4 bis 11 Jahren nach der Chemotherapie verabreicht wird, was die weit verbreitete Verwendung für nicht-injektierbare antiemetische Therapie widerspiegelt.

Integration von digitaler Gesundheit und Fernüberwachung von Verschreibungen

Digitale Gesundheitsplattformen unterstützen jetzt die Fernauffüllung von Verschreibungen und das Tracking von Übelkeitssymptomen. Mobile Anwendungen und tragbare Sensoren bieten Echtzeit-Feedback von Patienten. Dies hilft Klinikern, antiemetische Dosierungen effizient anzupassen und Komplikationen zu verhindern. Der Markt für Antiemetika integriert Telemedizin in Krankenhausversorgungspfade. Pharmaunternehmen arbeiten mit Technologieunternehmen für intelligentes Medikamentenmanagement zusammen. Digitale Adhärenzprogramme verbessern das Patientenengagement und die langfristige Compliance. Krankenhäuser nutzen elektronische Gesundheitsakten, um Übelkeitshäufigkeitsmuster zu überwachen. Die Integration von KI-gesteuerter Datenanalyse stärkt die Überwachungssysteme nach der Behandlung.

Erhöhter Fokus auf grüne Chemie und nachhaltige Arzneimittelherstellung

Pharmaunternehmen setzen auf umweltfreundliche Produktionsmethoden für antiemetische Formulierungen. Grüne Chemie reduziert Abfall, Energieverbrauch und die Exposition gegenüber gefährlichen Lösungsmitteln. Dies steht im Einklang mit globalen Zielen für Umweltsicherheit und Kosteneffizienz. Der Markt für Antiemetika profitiert von nachhaltigen Herstellungsrahmen. Regulierungsbehörden fördern umweltfreundliche Produktion, um die Compliance und das Markenimage zu verbessern. Unternehmen gestalten Lieferketten neu, um den CO2-Fußabdruck zu minimieren. Investitionen in biologisch abbaubare Verpackungen und Lösungsmittelrückgewinnungssysteme verbessern die Betriebseffizienz. Der Trend steht im Einklang mit globalen Nachhaltigkeitsstandards der Pharmaindustrie.

Analyse der Marktchancen

Hohe Behandlungskosten und begrenzte Erstattungsrahmen in Entwicklungsländern

Hohe Arzneimittelpreise schränken den Zugang der Patienten zu fortschrittlichen antiemetischen Therapien in einkommensschwachen Regionen ein. Patentierte Rezeptorantagonisten bleiben für die großflächige Beschaffung teuer. Viele Gesundheitssysteme verfügen nicht über umfassende Erstattungsprogramme für unterstützende Krebstherapien. Dies begrenzt die Einführung trotz wachsendem klinischen Bedarf. Der Markt für Antiemetika steht vor ungleicher Erschwinglichkeit über verschiedene geografische Regionen hinweg. Kostenbewusste Krankenhäuser bevorzugen generische Formulierungen mit reduzierter Wirksamkeit. Pharmahersteller müssen Innovation mit Erschwinglichkeit in Einklang bringen, um wettbewerbsfähig zu bleiben. Langsame Genehmigungsprozesse und schwache Versicherungsrahmen verzögern weiter den Zugang der Patienten.

Unerwünschte Wirkungen und Arzneimittelresistenz, die die Langzeitanwendung einschränken

Bestimmte Antiemetika verursachen Nebenwirkungen wie Schwindel, Verstopfung oder Kopfschmerzen. Eine längere Anwendung führt zur Anpassung der Rezeptoren, was die Wirksamkeit der Behandlung im Laufe der Zeit verringert. Dies stellt Gesundheitsdienstleister vor die Herausforderung, sicherere, alternative Optionen auszuwählen. Der Markt für Antiemetika steht vor resistenzbedingten Komplikationen, die den Therapieerfolg behindern. Kontinuierliche Dosisanpassungen erhöhen die Kosten für die klinische Überwachung. Patienten brechen die Behandlung häufig aufgrund wiederkehrender Nebenwirkungen ab. Pharmaunternehmen investieren in sicherere, selektive Rezeptormodulatoren, um dieses Problem zu überwinden. Die Verbesserung der Verträglichkeit von Medikamenten und die Minimierung der Abhängigkeit bleiben ein zentrales Anliegen der Branche.

Marktchancen

Entwicklung personalisierter Medizin und gezielter therapeutischer Ansätze

Pharmakogenomik ermöglicht eine maßgeschneiderte antiemetische Therapie basierend auf individuellen genetischen Profilen. Kliniker nutzen Biomarkerdaten, um optimale Medikamentenkombinationen und -dosen zu identifizieren. Dies verbessert die Präzision der Behandlung und reduziert unerwünschte Reaktionen. Der Markt für Antiemetika profitiert von der Integration personalisierter Medizin in die Onkologieversorgung. Forschungseinrichtungen arbeiten mit Biotech-Unternehmen zusammen, um patientenspezifische Formulierungen zu entwickeln. Krankenhäuser führen genomisches Screening für Chemotherapie-Unterstützungsprogramme ein. Fortschritte in der molekularen Diagnostik erweitern die Möglichkeiten für maßgeschneiderte antiemetische Lösungen. Dieser Trend fördert die Patientensicherheit und optimierte Gesundheitsversorgungsergebnisse.

Expansion in aufstrebenden Märkten durch strategische Partnerschaften und Aufklärungskampagnen

Der wachsende Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und Afrika bietet Wachstumschancen. Pharmaunternehmen arbeiten mit lokalen Vertriebspartnern zusammen, um die Produktreichweite zu erweitern. Öffentliche Gesundheitskampagnen fördern das Bewusstsein für Übelkeitsmanagement und Krebsversorgung. Der Markt für Antiemetika expandiert mit verbessertem Zugang zu Behandlungseinrichtungen. Partnerschaften mit Regierungsbehörden unterstützen Schulungsprogramme für Ärzte. Lokalisierungsstrategien reduzieren die Importabhängigkeit und sichern stabile Lieferketten. Die steigende Nachfrage nach generischen und rezeptfreien Optionen stärkt die Marktdurchdringung. Bildungsinitiativen verbessern die Früherkennung und rechtzeitige Behandlungsinterventionen.

Marktsegmentierungsanalyse:

Nach Medikamententyp

Der Markt für Antiemetika umfasst mehrere pharmakologische Klassen, die verschiedene Ursachen von Übelkeit und Erbrechen adressieren. 5-HT3-Rezeptorantagonisten dominieren aufgrund ihrer nachgewiesenen Wirksamkeit in der Chemotherapie und postoperativen Versorgung. Dopaminantagonisten werden weiterhin stark in gastrointestinalen und neurologischen Erkrankungen eingesetzt. NK1-Rezeptorantagonisten gewinnen an Bedeutung aufgrund ihrer überlegenen Kontrolle bei chemotherapiebedingter Übelkeit. Antihistaminika und Anticholinergika bleiben in der Behandlung von Reisekrankheit beliebt. Cannabinoide finden zunehmende Akzeptanz bei Patienten, die auf konventionelle Therapie nicht ansprechen. Benzodiazepine helfen bei der Kontrolle von angstbedingter Übelkeit. Der Markt diversifiziert sich weiterhin durch erweiterte Indikationen und neuartige, rezeptorspezifische Arzneimittelzulassungen.

- Zum Beispiel zeigte in einer Metaanalyse von neun randomisierten kontrollierten Studien mit 3.463 Patienten Palonosetron (vermarktet von Eisai und Helsinn) eine signifikant höhere Wirksamkeit als erstgenerationale 5-HT3-Rezeptorantagonisten, mit kumulativen relativen Risikominderungen für Erbrechen über 5 Tage nach der Chemotherapie (RR = 1,23, 95% CI: 1,13-1,34; p<0,001)

Nach Anwendung

Der Markt erstreckt sich über ein breites Spektrum therapeutischer Anwendungen. Übelkeit und Erbrechen, die durch Chemotherapie induziert werden, halten aufgrund der hohen Nachfrage nach Krebsbehandlungen den größten Anteil. Postoperative Übelkeit stellt einen konstanten Wachstumsbereich in der chirurgischen Versorgung dar. Reisekrankheit und Anwendungen bei Gastroenteritis treiben die Nachfrage in Reise- und infektionsbedingten Störungen an. Behandlungen von schwangerschaftsbedingter Übelkeit gewinnen durch sicherere Arzneimittelformulierungen an Sichtbarkeit. Opioid-induzierte Übelkeit bleibt ein Anliegen in der Therapie chronischer Schmerzen. Das Management von Schwindel unterstützt die Bedürfnisse der Neurologie und Rehabilitation. Es profitiert von laufender Forschung in zielgerichteten antiemetischen Lösungen, die mehrere Ursachen adressieren.

- Zum Beispiel erreichte Heron Therapeutics’ SUSTOL (Granisetron mit verlängerter Freisetzung) in einer entscheidenden Phase-III-Studie mit 200 Patienten eine vollständige Ansprechrate (kein Erbrechen, keine Notfallmedikation) von 83 % in der akuten Phase und 69 % in der verzögerten Phase nach moderat emetogener Chemotherapie.

Nach Endverbraucher

Krankenhäuser führen aufgrund ihrer Rolle in der Krebs-, chirurgischen und Notfallbehandlung, die ein Übelkeitsmanagement erfordert. Ambulante chirurgische Zentren übernehmen antiemetische Protokolle für schnellere Genesungsergebnisse. Krebsbehandlungszentren machen aufgrund der Unterstützung bei Chemotherapie einen erheblichen Verbrauch aus. Kliniken bearbeiten Rezeptverlängerungen für chronische Übelkeit und vestibuläre Störungen. Häusliche Pflegeumgebungen expandieren stetig durch orale und transdermale Formulierungen, die den Patientenkomfort ermöglichen. Es gewinnt an Schwung durch digitale Verschreibungssysteme und telemedizinbasierte Überwachung. Diese vielfältige Endverbraucherlandschaft gewährleistet eine konsistente Marktdurchdringung und starke therapeutische Relevanz.

Segmentierung:

Nach Medikamententyp

- 5-HT3 (Serotonin) Rezeptor-Antagonisten

- Dopamin-Antagonisten

- NK1 (Neurokinin 1) Rezeptor-Antagonisten

- Antihistaminika

- Cannabinoide

- Benzodiazepine

- Anticholinergika

- Andere

Nach Anwendung

- Durch Chemotherapie induzierte Übelkeit und Erbrechen (CINV)

- Postoperative Übelkeit und Erbrechen (PONV)

- Reisekrankheit

- Gastroenteritis

- Schwangerschaftsbedingte Übelkeit und Erbrechen

- Durch Opioid-Analgetika induzierte Übelkeit

- Schwindel

- Andere

Nach Endverbraucher

- Krankenhäuser

- Ambulante Chirurgische Zentren

- Krebsbehandlungszentren

- Kliniken

- Häusliche Pflegeumgebungen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrika

Regionale Analyse:

Nordamerika

Nordamerika hält einen dominanten Anteil von 38 % am Markt für Antiemetika, angetrieben durch eine starke Infrastruktur für die Krebsbehandlung und die schnelle Einführung fortschrittlicher antiemetischer Therapien. Die Region profitiert von hohen Gesundheitsausgaben, etablierten Erstattungssystemen und umfangreicher klinischer Forschung in der Onkologie und Gastroenterologie. Die Vereinigten Staaten bleiben der Hauptumsatzträger aufgrund der weit verbreiteten Anwendung von Chemotherapie und der frühen Einführung von NK1-Rezeptorantagonisten. Kanada unterstützt das Wachstum durch nationale Gesundheitsprogramme, die palliative und unterstützende Pflege betonen. Es hält hohe Verschreibungsraten in Krankenhäusern und ambulanten Einrichtungen aufrecht. Kontinuierliche behördliche Zulassungen und digitale Verschreibungsplattformen stärken die Marktexpansion und Zugänglichkeit.

Europa

Europa macht 27 % des globalen Anteils aus, unterstützt durch gut strukturierte Gesundheitssysteme und umfangreiche Nutzung von Antiemetika in der Krebs- und chirurgischen Versorgung. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien halten hohe Nutzungsraten in Onkologie-Behandlungszentren aufrecht. Pharmazeutische Fortschritte und krankenhausbasierte Beschaffungsstrategien fördern eine stetige Produktnachfrage. Der Fokus der Region auf evidenzbasierte Medizin und regulatorische Harmonisierung verbessert die Standardisierung der Therapie. Sie profitiert von wachsendem Bewusstsein für Patientenkomfort und verbesserter antiemetischer Wirksamkeit. Die zunehmende Einführung von oralen und transdermalen Formulierungen in der ambulanten Versorgung stärkt weiter die Marktpräsenz.

Asien-Pazifik

Asien-Pazifik hält 25 % des globalen Marktanteils und zeigt das schnellste Wachstumstempo aufgrund der expandierenden Gesundheitsinfrastruktur und der steigenden Krebsinzidenz. China, Japan und Indien treiben die Nachfrage mit großen Patientengruppen und verbessertem Zugang zu Onkologiebehandlungen an. Regierungen investieren in die Modernisierung des Gesundheitswesens und die erschwingliche Verfügbarkeit von Antiemetika im Rahmen nationaler Krebsbekämpfungsprogramme. Lokale Hersteller entwickeln kostengünstige Formulierungen, um die Patientenreichweite zu erhöhen. Der Markt für Antiemetika gewinnt in dieser Region durch klinische Kooperationen und zunehmende generische Durchdringung an Dynamik. Er profitiert von wachsendem Medizintourismus und öffentlichem Bewusstsein für unterstützende Pflegepraktiken.

Lateinamerika und Naher Osten & Afrika

Lateinamerika erfasst einen Anteil von 6 %, unterstützt durch allmähliche Gesundheitsausweitung und verbesserten Zugang zu krankenhausbasierter Behandlung. Brasilien und Mexiko führen die Region durch Onkologie- und Gastroenterologieprogramme an. Der Nahe Osten & Afrika halten einen Anteil von 4 %, wobei das Wachstum von den VAE, Saudi-Arabien und Südafrika angeführt wird. Diese Regionen stehen vor Herausforderungen durch begrenzte Erstattung, zeigen jedoch Fortschritte in der Modernisierung von Krankenhäusern. Es schreitet voran mit internationalen pharmazeutischen Partnerschaften, der Verbesserung von Arzneimittelverteilungsnetzen und öffentlichen Gesundheitsinitiativen. Der Ausbau von Krebsbehandlungszentren unterstützt weiterhin eine stetige, langfristige Marktdurchdringung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Pfizer Inc.

- GlaxoSmithKline plc (GSK)

- Johnson & Johnson

- Merck & Co., Inc.

- Sanofi S.A.

- Novartis AG

- Roche Holding AG

- Teva Pharmaceutical Industries Ltd.

- Cipla Limited

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Hikma Pharmaceuticals PLC

Wettbewerbsanalyse:

Der Markt für Antiemetika ist hochgradig wettbewerbsintensiv, wobei globale Pharmaunternehmen den Fokus auf Innovation, Formulierungsverbesserung und Patientensicherheit legen. Führende Unternehmen wie Pfizer, GSK, Novartis und Merck stärken ihre Portfolios durch Next-Generation 5-HT3- und NK1-Rezeptorantagonisten. Roche und Sanofi investieren in onkologiebezogene antiemetische Lösungen, die in Krebsbehandlungsprotokolle integriert sind. Teva, Cipla und Dr. Reddy’s betonen generische und kostengünstige Optionen, um die Zugänglichkeit in aufstrebenden Märkten zu erweitern. Es gibt kontinuierliche Produkteinführungen und behördliche Zulassungen, die die therapeutische Vielfalt unterstützen. Unternehmen verfolgen Fusionen, Lizenzvereinbarungen und Kooperationen, um die Vertriebseffizienz zu verbessern. Der strategische Fokus auf zielgerichtete Formulierungen und minimale Nebenwirkungen definiert die sich entwickelnde Wettbewerbslandschaft.

Aktuelle Entwicklungen:

- Im November 2025 ging Evoke Pharma, ein spezialisiertes Pharmaunternehmen bekannt für GIMOTI®, die erste von der FDA zugelassene Nasenspray-Formulierung von Metoclopramid, eine endgültige Vereinbarung zur Übernahme durch QOL Medical ein. Diese Übernahme bewertet Evoke Pharma mit 11,00 USD pro Aktie und soll bis Ende 2025 abgeschlossen sein, was einen strategischen Schritt darstellt, um die kommerziellen Produkte von Evoke für gastrointestinale Erkrankungen zu nutzen.

- Im Januar 2024 kündigte Johnson & Johnson die Absicht an, Ambrx Biopharma zu übernehmen, ein Unternehmen, das Next-Generation-Antikörper-Wirkstoff-Konjugate für die Onkologie entwickelt. Die Transaktion, die mit etwa 2 Milliarden USD bewertet wird, soll die Onkologie-Pipeline von J&J stärken, die Behandlungen umfasst, die unterstützende Pflegeregime erfordern, bei denen Antiemetika häufig mitverabreicht werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Anwendung und Endverbraucher. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die steigende Krebsprävalenz wird die Nachfrage nach fortschrittlichen antiemetischen Therapien in globalen Onkologiezentren aufrechterhalten.

- Die Entwicklung neuartiger Rezeptorantagonisten und personalisierter Therapien wird die Präzision der Behandlung verbessern.

- Die Ausweitung der Generikaproduktion wird die Erschwinglichkeit und den Zugang für Patienten in Entwicklungsländern verbessern.

- Die zunehmende Forschung zu cannabinoidbasierten Antiemetika wird neue therapeutische Wege eröffnen.

- Die Integration digitaler Verschreibungssysteme wird die Medikamentenlieferung und die Überwachung der Therapietreue optimieren.

- Das Wachstum der ambulanten und tageschirurgischen Versorgung wird die Nachfrage nach schnell wirkenden antiemetischen Formulierungen steigern.

- Die wachsende geriatrische Bevölkerung wird die Verschreibungen für sicherere, besser verträgliche Antiemetika antreiben.

- Starke Kooperationen zwischen Pharma- und Biotechnologieunternehmen werden die Innovationspipelines beschleunigen.

- Regulatorische Unterstützung für neuartige Darreichungsformen wie transdermale Pflaster wird den Komfort und die Compliance verbessern.

- Das steigende Bewusstsein für unterstützende Krebsversorgung wird die Krankenhausbeschaffung und die globale Marktdurchdringung stärken.