Marktübersicht für Antinukleäre Antikörpertests:

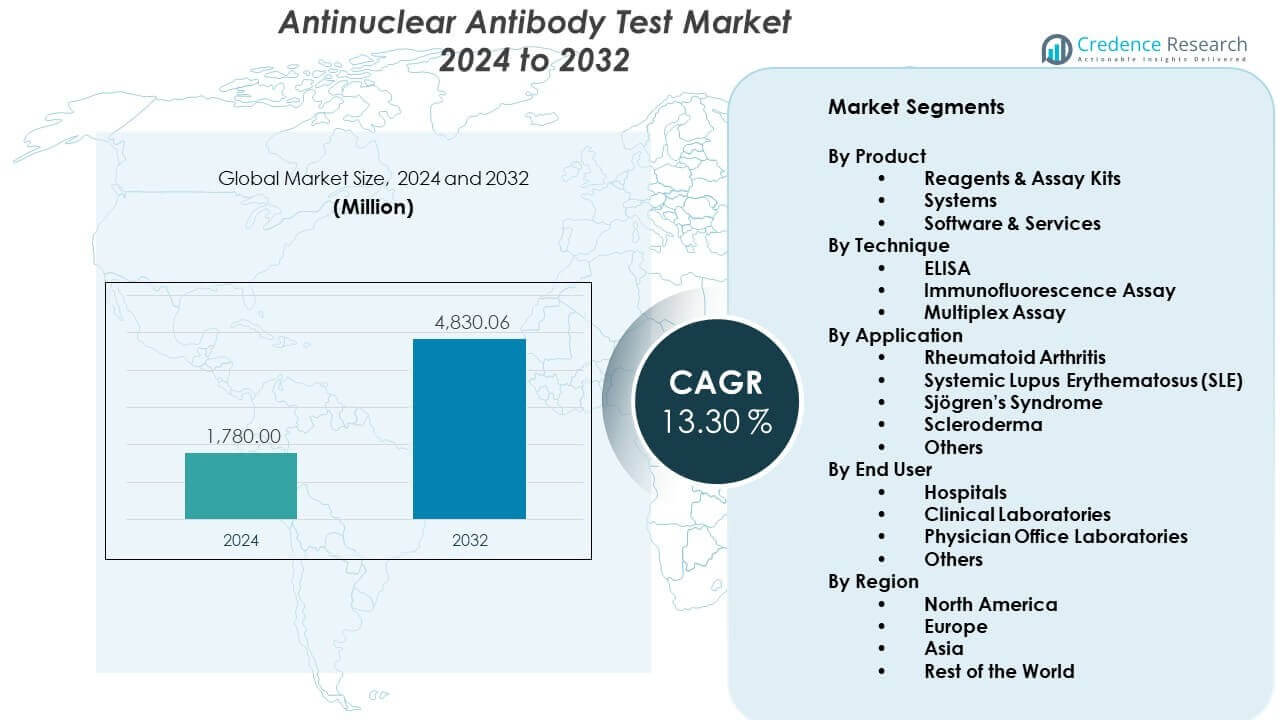

Der Markt für Antinukleäre Antikörpertests wird voraussichtlich von 1780 Millionen USD im Jahr 2024 auf geschätzte 4830,06 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,30 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Antinukleäre Antikörpertests 2024 |

USD 13,30 Millionen |

| Markt für Antinukleäre Antikörpertests, CAGR |

5,7% |

| Marktgröße für Antinukleäre Antikörpertests 2032 |

USD 4830,06 Millionen |

Der wachsende Fokus auf die Früherkennung von Autoimmunerkrankungen treibt die starke Nachfrage nach Tests auf antinukleäre Antikörper an. Gesundheitsdienstleister betonen nun die routinemäßige Untersuchung auf Erkrankungen wie Lupus und rheumatoide Arthritis, was die Testvolumina erhöht. Die Automatisierung in Immunoassay-Plattformen verbessert die Genauigkeit und Effizienz der Arbeitsabläufe und fördert die Einführung in Hochdurchsatzlabors. Ein steigendes Patientenbewusstsein und ein verbesserter Zugang zu Spezialdiagnostik unterstützen ebenfalls eine breitere Nutzung. Die Ausweitung von Initiativen zur Präzisionsmedizin beschleunigt zudem die Integration von ANA-Tests in klinische Entscheidungswege.

Nordamerika führt den Markt für Antinukleäre Antikörpertests aufgrund einer starken diagnostischen Infrastruktur, höherem Krankheitsbewusstsein und weit verbreiteter Einführung fortschrittlicher Immunologietests an. Europa folgt mit einer robusten Nachfrage, unterstützt durch gut etablierte Labornetzwerke und den Fokus der Kliniker auf die frühe Autoimmununtersuchung. Die Region Asien-Pazifik entwickelt sich schnell, da der Zugang zur Gesundheitsversorgung wächst und die Diagnose von Autoimmunerkrankungen stärker priorisiert wird. Steigende Investitionen in die Laborautomatisierung und die Erweiterung der Gesundheitskapazitäten machen Länder wie China und Indien zu wichtigen Beitragszahlern für zukünftiges Wachstum.

Einblicke in den Markt für Antinukleäre Antikörpertests:

- Der Markt für Antinukleäre Antikörpertests wird voraussichtlich von 1.780 Millionen USD im Jahr 2024 auf 4.830,06 Millionen USD bis 2032 wachsen, was einem CAGR von 30% entspricht, angetrieben durch den steigenden Bedarf an Autoimmun-Screenings und die zunehmende Akzeptanz automatisierter Plattformen.

- Nordamerika (40%), Europa (30%) und der asiatisch-pazifische Raum (25%) dominieren aufgrund einer starken diagnostischen Infrastruktur, hoher Bewusstheit der Kliniker und strukturierter Labornetzwerke, die fortschrittliche Autoimmun-Tests unterstützen.

- Die asiatisch-pazifische Region, die 25% hält, ist der am schnellsten wachsende Markt, unterstützt durch steigende Gesundheitsausgaben, verbesserte Laborkapazitäten und zunehmende Prioritäten bei der Früherkennung in wichtigen Ländern.

- Reagenzien & Assay-Kits machen etwa 45% des Produktsegments aus, angetrieben durch ihren wiederkehrenden Einsatz in routinemäßigen ANA-Screenings und ihre breite Anwendung in klinischen Laboren.

- Krankenhäuser tragen fast 40% des Endnutzeranteils bei, aufgrund höherer Testvolumina, fortschrittlicher diagnostischer Einrichtungen und einer stärkeren Akzeptanz automatisierter Immunologiesysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für Antinukleäre Antikörpertests:

Wachsende Akzeptanz von Autoimmunerkrankungs-Screenings unterstützt durch fortschrittliche diagnostische Fähigkeiten

Der Markt für Antinukleäre Antikörpertests wächst aufgrund des steigenden Bewusstseins für Autoimmunerkrankungen und der Nachfrage nach früheren Screenings in verschiedenen Patientengruppen. Kliniker bevorzugen zuverlässige Testpanels, die helfen, Krankheitsmuster mit größerer Sicherheit zu identifizieren. Labore investieren verstärkt in automatisierte Plattformen, die die Genauigkeit verbessern und manuelle Fehler reduzieren. Krankenhäuser konzentrieren sich auf Protokolle, die eine frühzeitige Diagnose und bessere Krankheitsmanagement-Ergebnisse unterstützen. Die Nachfrage wird durch zunehmende Überweisungen von Rheumatologen und Hausärzten gestärkt. Schulungsprogramme für medizinisches Personal schaffen ein besseres Verständnis für die Interpretation von Tests. Gesundheitssysteme verbessern die diagnostische Infrastruktur, um einen höheren Durchsatz zu unterstützen. Der Markt profitiert von einem konstanten Fokus auf Frühinterventionsstrategien.

Zunehmende Integration automatisierter Immunoassay-Systeme in mittleren und großen klinischen Laboren

Die Einführung von Automatisierung beschleunigt sich aufgrund des Bedarfs an schnelleren Durchlaufzeiten und besserer Konsistenz im Arbeitsablauf. Automatisierte Immunoassay-Analysatoren liefern eine höhere Reproduzierbarkeit in Umgebungen mit hohem Volumen. Standardisierte Testkits unterstützen Labore, die komplexe Autoimmun-Panels bearbeiten. Der Markt für Antinukleäre Antikörpertests gewinnt an Bedeutung, wenn Automatisierung die Belastung für qualifizierte Techniker reduziert. Sie unterstützt nahtlose Berichterstattung durch verbesserte Datenmanagementfunktionen. Labore bevorzugen modulare Systeme, die sich an die Testnachfrage anpassen. Beschaffungsteams bewerten Instrumente basierend auf ihrer Flexibilität über mehrere Assays hinweg. Automatisierung ermutigt zentrale Labore, ihre Operationen zur Effizienzsteigerung zu konsolidieren.

- Zum Beispiel nutzt das BioPlex 2200-System von Bio-Rad Laboratories die Multiplex-Flow-Immunoassay-Technologie, um bis zu 100 Proben pro Stunde zu verarbeiten, sodass Labore gleichzeitig auf 11 verschiedene ANA-Analyten aus einem einzigen Patiententubus screenen können.

Steigende Prävalenz von Autoimmunerkrankungen treibt die breitere diagnostische Nutzung über Versorgungspfade hinweg voran

Fälle von Autoimmunerkrankungen nehmen weltweit zu, was die diagnostischen Netzwerke dazu veranlasst, den Zugang zu Tests zu erweitern. Patienten suchen aufgrund der breiteren Anerkennung von Krankheitssymptomen eine frühzeitige Bewertung. Kliniker verlassen sich auf ANA-Tests, um weitere Untersuchungen und Behandlungsentscheidungen zu leiten. Gesundheitsbehörden heben Autoimmunerkrankungen in Programmen für chronische Krankheiten hervor. Der Markt für Antinukleäre Antikörpertests wächst, da die Nachfrage aus ambulanten Kliniken und Fachzentren steigt. Er gewinnt an Dynamik, wenn Patientenvertretungsgruppen Aufklärungskampagnen fördern. Digitale Werkzeuge helfen Patienten, Symptommuster zu verfolgen, was rechtzeitige diagnostische Besuche anregt. Das Screening wird in Regionen mit verbesserter Gesundheitsinfrastruktur routinemäßiger.

Klinischer Schwerpunkt auf Frühintervention stärkt die Nachfrage nach umfassenden Autoimmun-Panels

Gesundheitsdienstleister priorisieren Strategien zur Früherkennung, um das Fortschreiten der Krankheit zu verhindern. ANA-Tests bleiben ein wesentlicher Bestandteil der diagnostischen Abläufe für Lupus und verwandte Erkrankungen. Anbieter erweitern die Tests in Präventionsprogrammen. Der Markt für Antinukleäre Antikörpertests profitiert, wenn Versicherer Autoimmun-Panels unter breiterer Abdeckung einschließen. Dies ermutigt mehr Patienten, Tests über primäre Anbieter in Anspruch zu nehmen. Forschungsbemühungen unterstützen die Entwicklung von Biomarkern für eine verbesserte diagnostische Genauigkeit. Krankenhäuser entwickeln Protokolle, die die Patienten-Triage in Richtung Rheumatologie optimieren. Kliniker suchen nach Tests, die Verzögerungen reduzieren und die Qualität der Überweisungen verbessern.

- Zum Beispiel hat Werfen (Inova Diagnostics) die Aptiva-Plattform eingesetzt, die die Partikelbasierte Multi-Analyten-Technologie (PMAT) nutzt, um einen dynamischen Bereich von über 300 IU/mL zu erreichen, wodurch Kliniker niedrig-titrige Autoantikörper erkennen können, die zuvor von traditionellen Methoden übersehen wurden.

Trends im Markt für Antinukleäre Antikörpertests:

Erweiterung von Multiplex-Testplattformen unterstützt detailliertere Autoimmun-Profile

Multiplex-Plattformen gewinnen an Bedeutung aufgrund des Bedarfs an umfassenderer Antikörperprofilierung in einem einzigen Arbeitsablauf. Diese Plattformen unterstützen Labore, die komplexe Autoimmununtersuchungen optimieren möchten. Der Markt für Antinukleäre Antikörpertests profitiert, wenn Multiplex-Panels die diagnostischen Zeitpläne verkürzen. Es stärkt das Vertrauen der Kliniker, indem es die Anforderungen an Wiederholungstests reduziert. Anbieter entwickeln Plattformen mit verbesserten optischen und digitalen Detektionstechnologien. Labore übernehmen Lösungen, die zahlreiche Antikörperziele mit minimalem Probenvolumen aufnehmen. Die Nachfrage wächst in Forschungseinrichtungen, die die Heterogenität von Krankheiten untersuchen. Die Akzeptanz steigt, wenn Multiplexing mit den Zielen der Präzisionsmedizin übereinstimmt.

- Zum Beispiel nutzt das Bio-Rad BioPlex 2200 System magnetische, auf Beads basierende Multiplex-Technologie, um gleichzeitig 11 spezifische Autoantikörper, einschließlich dsDNA, Smith und RNP, aus einer einzigen 10-Mikroliter-Patientenprobe zu erkennen.

Fortschritte in der algorithmusgesteuerten Musterinterpretation erhöhen das diagnostische Vertrauen

Die Musterinterpretation verbessert sich mit analytischen Werkzeugen, die Technikern durch standardisierte Arbeitsabläufe führen. KI-gestützte Plattformen helfen, die Variabilität zwischen verschiedenen Bedienern zu reduzieren. Der Markt für Antinukleäre Antikörpertests gewinnt an Bedeutung, wenn die automatisierte Interpretation konsistente Ergebnisse unterstützt. Es verbessert die Entscheidungsunterstützung für Kliniker, die mehrdeutige Autoimmunfälle bewerten. Anbieter integrieren Software, die untypische Muster zur weiteren Überprüfung kennzeichnet. Labore investieren in Plattformen, die die Berichterstattung für elektronische Gesundheitsakten vereinfachen. Fortschritte in der Mustererkennung helfen, Fehlinterpretationsraten zu reduzieren. Diagnoseteams verlassen sich auf klarere visuelle Ausgaben, die Fallbewertungen beschleunigen.

Verlagerung hin zu Point-of-Care-Immunologie-Tests in dezentralen Gesundheitsumgebungen

Das Interesse an Point-of-Care-Lösungen, die ländliche und dezentrale Umgebungen unterstützen, wächst. Diese kompakten Plattformen bieten schnelle Ergebnisse für klinische Teams an vorderster Front. Der Markt für Antinukleäre Antikörpertests profitiert, wenn Point-of-Care-Tools Überweisungsverzögerungen reduzieren. Es unterstützt Kliniken, die nicht in Hochleistungstester investieren können. Hersteller entwerfen tragbare Instrumente mit vereinfachten Arbeitsabläufen. Die Akzeptanz steigt bei ambulanten Zentren, die eine schnelle Autoimmun-Screening suchen. Gesundheitssysteme erkunden verteilte Diagnosenetzwerke für verbesserte Zugänglichkeit. Marktteilnehmer führen Verbrauchsmaterialien ein, die für patientennahe Umgebungen geeignet sind.

Zunehmender Fokus auf die Harmonisierung von ANA-Testprotokollen über regionale und globale Netzwerke hinweg

Regulierungsbehörden arbeiten daran, Testleitlinien grenzüberschreitend zu standardisieren. Labore reagieren, indem sie Arbeitsabläufe an aktualisierte Berichtsformate anpassen. Der Markt für Antinukleäre Antikörpertests entwickelt sich weiter, wenn die Harmonisierung die Vergleichbarkeit der Ergebnisse verbessert. Es hilft Kliniker, Tests mit mehr Vertrauen über Institutionen hinweg zu interpretieren. Anbieter überarbeiten Reagenzienformulierungen, um den Erwartungen neuer Leitlinien gerecht zu werden. Labore übernehmen gemeinsame Qualitätssicherungsprogramme zur Verbesserung der Kompetenz. Harmonisierung unterstützt integrierte diagnostische Pfade. Schulungsmodule verbessern die Kompetenz des Personals in standardisierten Methoden.

- Zum Beispiel hat die Einführung des International Consensus on ANA Patterns (ICAP) die globale Harmonisierung der ANA-IFA-Berichterstattung gestärkt, und Plattformen wie Werfens NOVA View integrieren die ICAP-Nomenklatur, um eine konsistente Mustererkennung und standardisierte diagnostische Arbeitsabläufe zu unterstützen.

Analyse der Herausforderungen des Marktes für Antinukleäre Antikörpertests:

Hohe Variabilität in der Testinterpretation und begrenzte Standardisierung zwischen Laboren

Interpretationsinkonsistenzen stellen das klinische Vertrauen in ANA-Tests aufgrund von bedienerabhängigen Variationen in Frage. Labore kämpfen mit Unterschieden in der Färbungsintensität und Mustererkennung. Der Markt für Antinukleäre Antikörpertests steht unter Druck, wenn inkonsistente Ergebnisse diagnostische Entscheidungen verzögern. Es veranlasst Kliniker, Wiederholungstests zur Bestätigung anzufordern. Standardisierungsbemühungen bleiben in Regionen mit unterschiedlicher regulatorischer Aufsicht langsam. Kleinere Labore haben Schwierigkeiten, in fortschrittliche Bildgebungswerkzeuge zu investieren. Ausbildungslücken vergrößern die Ergebnisvariabilität weiter. Die Herausforderung besteht trotz Verbesserungen in automatisierten Systemen fort.

Begrenzter Zugang zu fortschrittlicher diagnostischer Infrastruktur in Entwicklungsländern

Viele Regionen verfügen nicht über die notwendige Ausrüstung, um qualitativ hochwertige Autoimmununtersuchungen zu unterstützen. Krankenhäuser sind auf zentrale Labore angewiesen, die mit begrenzter Kapazität arbeiten. Der Markt für Antinukleäre Antikörpertests steht vor Herausforderungen, wenn die Infrastruktur die Reichweite der Tests einschränkt. Dies erschwert eine rechtzeitige Diagnose für Patienten in unterversorgten Gebieten. Begrenzte Erstattungsrahmen reduzieren die Erschwinglichkeit von Autoimmun-Panels. Der Mangel an qualifiziertem Personal behindert die genaue Interpretation. Logistikprobleme verzögern die Lieferung von Reagenzien und die Wartung von Geräten. Diese Hindernisse verlangsamen die Einführung in aufstrebenden Gesundheitsmärkten.

Marktchancen für Antinukleäre Antikörpertests:

Erweiterung automatisierter und Multiplex-Plattformen in aufstrebenden Diagnostiknetzwerken

Die Einführung von Automatisierung in Entwicklungsländern bietet neue Wege für die Marktexpansion. Labore suchen nach Plattformen, die manuelle Arbeitslasten reduzieren und die Zuverlässigkeit verbessern. Der Markt für Antinukleäre Antikörpertests gewinnt an Schwung, wenn die Automatisierung mittlere Krankenhäuser erreicht. Es ermutigt Anbieter, veraltete Systeme aufzurüsten. Anbieter können Vertriebskanäle erweitern, die Schulung und langfristigen Service unterstützen. Krankenhäuser suchen nach Systemen, die mit breiteren Autoimmun-Testpanels kompatibel sind. Die Einführung wächst, wenn Investitionen in die Infrastruktur mit nationalen Gesundheitsreformen übereinstimmen. Die Gelegenheit wird gestärkt, wenn Labore ihre Testkapazitäten modernisieren.

Zunehmende Nutzung von Musterbasierten KI-Tools zur Verbesserung der Interpretationsgenauigkeit in der Autoimmununtersuchung

KI-basierte Interpretationsplattformen schaffen starkes kommerzielles Potenzial für Entwickler. Diese Tools helfen, Inkonsistenzen zwischen Laboren zu reduzieren. Der Markt für Antinukleäre Antikörpertests profitiert, wenn KI die Entscheidungsunterstützung stärkt. Es eröffnet Möglichkeiten für Partnerschaften mit digitalen Gesundheitsunternehmen. Forschungsgruppen setzen KI-Tools für Antikörper-Mapping-Studien ein. Krankenhäuser integrieren Software, die die Klarheit der Berichterstattung verbessert. Anbieter fördern Systeme mit skalierbaren Analysefunktionen. Die KI-Integration ermöglicht zuverlässigere Mustererkennung in komplexen Fällen.

Segmentierungsanalyse des Marktes für Antinukleäre Antikörpertests:

Nach Produktsegment

Der Markt für Antinukleäre Antikörpertests wächst durch die starke Nachfrage nach Reagenzien und Assay-Kits, die routinemäßige Autoimmununtersuchungen in verschiedenen klinischen Umgebungen unterstützen. Systeme gewinnen an Bedeutung aufgrund des Automatisierungsbedarfs in Hochvolumenlaboren, die schnellere Durchlaufzeiten und verbesserte Standardisierung anstreben. Software und Dienstleistungen spielen eine wachsende Rolle, indem sie die Dateninterpretation, Qualitätskontrolle und Berichterstattungsfunktionen unterstützen. Die Segmentstruktur spiegelt die steigende Einführung integrierter Plattformen wider, die Arbeitsabläufe rationalisieren und manuelle Fehler reduzieren. Sie stimmt mit den Laborprioritäten überein, die auf Genauigkeit und betriebliche Effizienz ausgerichtet sind. Anbieter erweitern Portfolios mit flexiblen Produktkonfigurationen. Der Produktmix unterstützt eine breite diagnostische Abdeckung und konsistente Testergebnisse.

Nach Techniksegment

ELISA wird aufgrund seiner Einfachheit, Skalierbarkeit und Kompatibilität mit etablierten Laborabläufen weiterhin häufig verwendet. Der Immunfluoreszenz-Assay bleibt eine bevorzugte Referenzmethode wegen seiner detaillierten Mustererkennung. Die Einführung von Multiplex-Assays wächst dort, wo Kliniker ein umfassendes Antikörperprofiling für komplexe Autoimmunfälle benötigen. Der Markt für Antinukleäre Antikörpertests unterstützt die Diversifizierung der Techniken, um unterschiedlichen diagnostischen Anforderungen gerecht zu werden. Er spiegelt die Präferenz der Labore für Plattformen wider, die Präzision, Durchsatz und interpretative Klarheit in Einklang bringen. Jeder Technikbereich trägt zu unterschiedlichen Testpfaden bei. Technologie-Upgrades verbessern die Reproduzierbarkeit und verringern die operatorabhängige Variabilität. Labore bewerten Techniken basierend auf der Komplexität der Fälle und den Anforderungen an die Bearbeitungszeit.

- Zum Beispiel verwendet die EliA-Autoimmun-Testplattform von Thermo Fisher Scientific eine fluoreszenzbasierte Enzymimmunoassay-Methode, die hohe analytische Präzision und verbesserte Standardisierung für die dsDNA-Antikörperdetektion bietet und eine zuverlässigere klinische Interpretation als traditionelle manuelle ELISA-Techniken unterstützt.

Nach Anwendungs- und Endnutzersegmenten

Rheumatoide Arthritis, SLE, Sjögren-Syndrom, Sklerodermie und andere Autoimmunerkrankungen treiben die Nachfrage nach Screening in den Versorgungspfaden an. Anbieter nutzen ANA-Tests, um frühe Diagnosen und Überweisungsentscheidungen zu leiten. Krankenhäuser führen die Einführung aufgrund fortschrittlicher diagnostischer Fähigkeiten an. Klinische Labore unterstützen große Testvolumina mit automatisierten Plattformen. Arztpraxen erweitern den Zugang zu Tests für die Erstbewertung. Die Segmentverteilung hebt die breite klinische Relevanz des ANA-Screenings hervor. Es unterstützt die konsistente Krankheitsüberwachung in Gesundheitsnetzwerken.

- Zum Beispiel unterstützt der Werfen BIO-FLASH Chemilumineszenz-Analysator in hochvolumigen Krankenhauseinstellungen schnelle Autoimmun-Testabläufe, indem er eine schnelle, vollautomatische Erkennung von wichtigen SLE-bezogenen Autoantikörpern ermöglicht, was Akutpflegeteams erlaubt, die diagnostische Bewertung für Patienten mit komplexen multisystemischen Symptomen zu beschleunigen.

Segmentierung:

Nach Produkt

- Reagenzien & Assay-Kits

- Systeme

- Software & Dienstleistungen

Nach Technik

- ELISA

- Immunfluoreszenz-Assay

- Multiplex-Assay

Nach Anwendung

- Rheumatoide Arthritis

- Systemischer Lupus Erythematodes (SLE)

- Sjögren-Syndrom

- Sklerodermie

- Andere

Nach Endnutzer

- Krankenhäuser

- Klinische Labore

- Arztpraxen

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für Antinukleäre Antikörpertests und macht etwa 40% des Gesamtumsatzes aus. Eine starke diagnostische Infrastruktur unterstützt die hohe Akzeptanz in Krankenhäusern und Laboren. Kliniker verlassen sich auf fortschrittliche Immunologie-Plattformen, die die Genauigkeit verbessern und Interpretationslücken reduzieren. Die Region profitiert von etablierten Erstattungsrahmen, die Autoimmun-Screening fördern. Forschungseinrichtungen tragen zur stetigen Entwicklung von Assays und zur Verbesserung von Arbeitsabläufen bei. Der Markt wird durch das wachsende Bewusstsein für Symptome von Autoimmunerkrankungen gestärkt. Er behauptet seine Führungsposition durch kontinuierliche Investitionen in automatisierte und digitale Diagnosesysteme.

Europa

Europa repräsentiert ungefähr 30% des globalen Marktes, angetrieben durch starke Labornetzwerke und standardisierte diagnostische Praktiken. Länder in der Region übernehmen harmonisierte Testleitlinien, die eine konsistente Berichterstattung unterstützen. Krankenhäuser erweitern Autoimmun-Panels, um die Früherkennungsraten zu verbessern. Der Markt für Antinukleäre Antikörpertests profitiert von umfassenden Schulungsprogrammen für Kliniker, die die Interpretationsfähigkeiten von Mustern verbessern. Er wächst stetig aufgrund der steigenden Prävalenz von Autoimmunerkrankungen und verbessertem Zugang zur Gesundheitsversorgung. Regulierungsbehörden fördern Programme zur Qualitätssicherung, um die Kompetenz in Laboren zu verbessern. Europa bleibt eine Schlüsselregion aufgrund seines strukturierten diagnostischen Ökosystems.

Asien-Pazifik und Rest der Welt

Asien-Pazifik hält fast 25% des globalen Anteils, unterstützt durch den schnellen Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für Tests. Die Nachfrage steigt in China und Indien, wo Autoimmun-Screening stärker in die Routineversorgung integriert wird. Labore investieren in automatisierte Systeme, die die Skalierbarkeit verbessern. Es gewinnt an Dynamik, da große Patientengruppen das Wachstum des Testvolumens vorantreiben. Der verbleibende 5% Anteil stammt aus Regionen in Lateinamerika, dem Nahen Osten und Afrika, wo sich die diagnostischen Fähigkeiten weiterentwickeln. Anbieter suchen nach kostengünstigen Plattformen, die den breiten Zugang der Bevölkerung unterstützen. Das Wachstumspotenzial bleibt stark, da Investitionen die Testkapazität in aufstrebenden Märkten stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Markt für Antinukleäre Antikörpertests zeichnet sich durch starken Wettbewerb aus, der durch Innovationen in automatisierten Plattformen, Reagenzienqualität und fortschrittlicher Interpretationssoftware angetrieben wird. Große Akteure konzentrieren sich darauf, Testmenüs zu erweitern, die Standardisierung zu verbessern und globale Vertriebsnetze zu stärken. Unternehmen investieren in Technologie-Upgrades, die einen höheren Durchsatz und eine konsistentere Mustererkennung unterstützen. Strategische Kooperationen helfen Anbietern, neue Regionen zu erschließen und Kundenstämme zu erweitern. Der Markt profitiert von kontinuierlichen Verbesserungen in der Assay-Genauigkeit und der Workflow-Integration. Wettbewerber betonen die Einhaltung von Vorschriften und Schulungsprogramme, die die Laborleistung verbessern. Die Produktdifferenzierung bleibt auf Genauigkeit, Benutzerfreundlichkeit und digitale Unterstützungsfunktionen ausgerichtet.

Jüngste Entwicklungen:

- Im Februar 2025 kündigte Bio-Rad Laboratories die Absicht an, Stilla Technologies, einen Entwickler von digitalen PCR-Lösungen, zu übernehmen, um seine Reichweite in der klinischen Diagnostik auf hochsensible Anwendungen wie Flüssigbiopsie und Infektionskrankheitstests auszudehnen. Bis Februar 2026 bestätigte Bio-Rad, dass sein Diagnostiksegment wieder gewachsen war, angetrieben durch die starke Nachfrage nach seiner QX700 Droplet Digital PCR-Familie und Pläne für weitere IVD-Produktlancierungen im Laufe des Jahres.

- Im Januar 2024 begann ZEUS Scientific offiziell als Sebia Autoimmune & Infectious Diseases zu operieren, nachdem es zuvor von Sebia übernommen worden war. Diese Umbenennung integrierte das von der FDA zugelassene dIFine-Digital-Immunfluoreszenzsystem von ZEUS und die ANA HEp-2 indirekten Fluoreszenz-Antikörper-Assays (IFA) in einen breiteren Katalog, der das Alegria 2-System für automatisierte Autoimmun-Tests umfasst.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technik, Krankheit/Anwendung, Endbenutzer und Region. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die steigende Nachfrage nach frühzeitiger Autoimmun-Screening wird die stärkere Einführung fortschrittlicher Diagnostikplattformen in Krankenhäusern und Referenzlaboren vorantreiben und die klinischen Entscheidungswege weltweit verbessern.

- Labore werden zunehmend auf automatisierte Immunoassay-Systeme setzen, die eine schnellere Verarbeitung, verbesserte Konsistenz und geringere Abhängigkeit von Technikern in routinemäßigen Autoimmun-Testumgebungen unterstützen.

- KI-gestützte Interpretationstools werden die Genauigkeit erhöhen, indem sie eine klarere Mustererkennung unterstützen und die subjektive Variabilität, die mit manueller Bewertung verbunden ist, minimieren.

- Das steigende Bewusstsein für Autoimmunerkrankungen wird Anbieter ermutigen, breitere Antikörperpanels in routinemäßige Bewertungen zu integrieren, um die diagnostische Abdeckung für komplexe Erkrankungen zu stärken.

- Tragbare und dezentrale Testsysteme werden den Zugang in unterversorgten Regionen erweitern und eine frühere Erkennung und rechtzeitige klinische Intervention bei verschiedenen Patientengruppen unterstützen.

- Cloud-basierte Berichtstools werden die Arbeitsabläufe in Laboren umgestalten, indem sie die Konnektivität, den Echtzeit-Datenaustausch und die Zugänglichkeit strukturierter diagnostischer Erkenntnisse verbessern.

- Kontinuierliche Schulungsprogramme für Laborfachleute werden die Kompetenz in der Musterinterpretation verbessern und die allgemeine diagnostische Zuverlässigkeit in Institutionen stärken.

- Schwellenmärkte werden aufgrund wachsender Investitionen im Gesundheitswesen, verbesserter Laborinfrastruktur und größerem klinischen Bewusstsein für Autoimmunerkrankungen ein schnelles Wachstum erleben.

- Zusammenarbeiten zwischen Diagnostikunternehmen und Forschungsgruppen werden die Innovation in der Assay-Leistung und der Entwicklung analytischer Software beschleunigen.

- Die Einführung von Multiplex-Testlösungen wird zunehmen, da Kliniker umfassende Profilierungsmöglichkeiten verlangen, die Autoimmununtersuchungen rationalisieren und Wiederholungstests reduzieren.