Marktübersicht

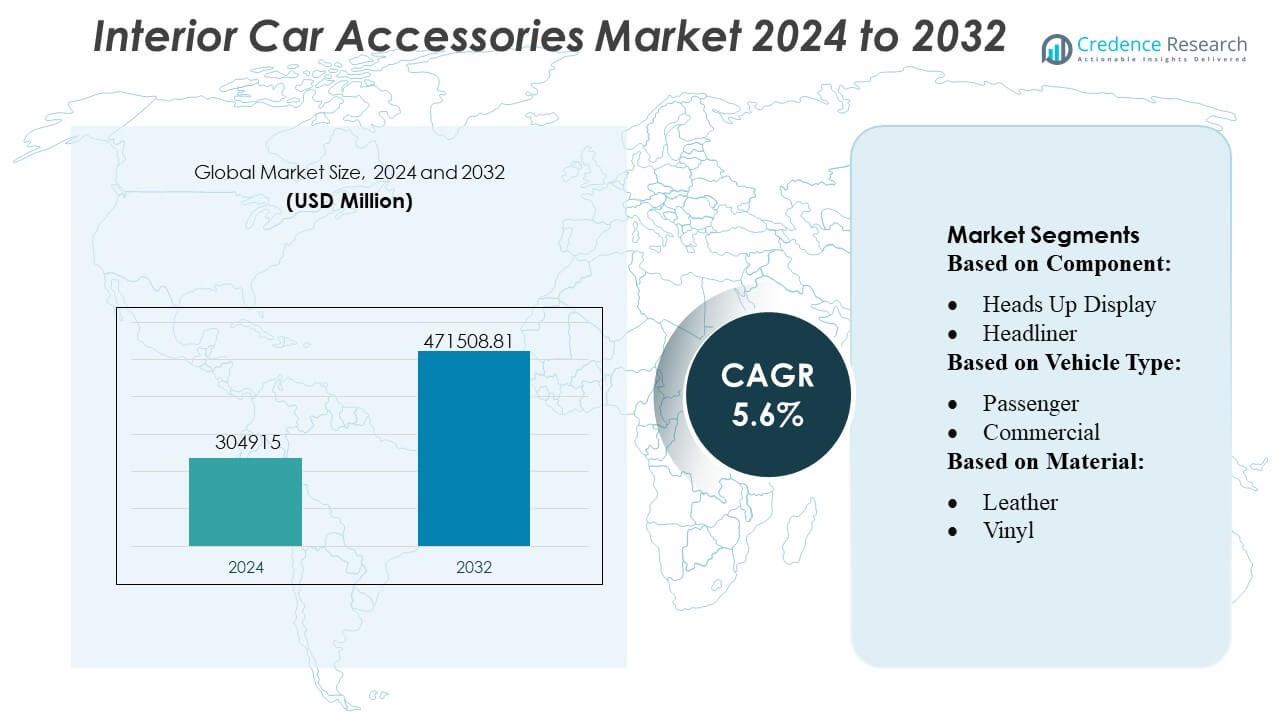

Der Markt für Innenraumzubehör für Autos wurde im Jahr 2024 auf 304.915 Millionen USD geschätzt und soll bis 2032 471.508,81 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Innenraumzubehör für Autos 2024 |

USD 304.915 Millionen |

| Markt für Innenraumzubehör für Autos, CAGR |

5,6% |

| Marktgröße für Innenraumzubehör für Autos 2032 |

USD 471.508,81 Millionen |

Der Markt für Innenraumzubehör für Autos ist durch starken Wettbewerb unter globalen OEM-Lieferanten, Aftermarket-Herstellern, Technologieintegratoren und Anbietern von Premium-Materialien gekennzeichnet, die sich auf digitale Cockpitsysteme, fortschrittliche Sitzlösungen, anpassbare Verkleidungen und nachhaltige Innenraumkomponenten konzentrieren. Unternehmen stärken ihre Portfolios durch modulare Designs, intelligente Infotainment-Upgrades und leistungsstarke Verbundwerkstoffe, die Komfort, Sicherheit und Personalisierung verbessern. Der asiatisch-pazifische Raum erweist sich als führende Region mit einem genauen Marktanteil von 34–36 %, angetrieben durch seine große Automobilproduktionsbasis, steigenden Besitz von Personenkraftwagen und die zunehmende Verbraucherpräferenz für Premium- und technologisch verbesserte Kabinenmerkmale in den mittleren und kompakten Fahrzeugsegmenten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Innenraumzubehör für Autos erreichte 2024 USD 304,915 Millionen und wird voraussichtlich bis 2032 USD 471,508.81 Millionen erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6 %, was eine stetige Nachfrage nach Komfort, Sicherheit und hochwertigen Innenraumerweiterungen widerspiegelt.

- Die zunehmende Einführung von intelligenten Infotainmentsystemen, digitalen Cockpits, ergonomischen Sitzen und Ambientebeleuchtung treibt das anhaltende Marktwachstum voran, unterstützt durch die zunehmende Personalisierung von Fahrzeugen und die wachsende Verbraucherpräferenz für technologisch ausgestattete Innenräume.

- Trends weisen auf eine schnelle Integration nachhaltiger Materialien, modularer Armaturenbrettarchitekturen und leichter Verbundstoffe hin, während fortschrittliche Konnektivitätsfunktionen die Differenzierung sowohl in OEM- als auch in Aftermarket-Kanälen stärken.

- Der Wettbewerbsdruck nimmt zu, da Hersteller Designinnovationen, sensorintegrierte Innenräume und KI-gestützte Kabinenfunktionen priorisieren, während Einschränkungen hohe Integrationskosten und Lieferkettenkomplexitäten im Zusammenhang mit elektronischen Komponenten umfassen.

- Asien-Pazifik führt mit einem regionalen Anteil von 34–36 %, unterstützt durch eine starke Automobilproduktion, während das Sitzkomponentensegment den größten Anteil aufgrund seiner zentralen Rolle bei der Integration von Komfort und Sicherheit beibehält.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

- Nach Komponente

Der Markt für Innenraumzubehör für Autos wird vom Sitzsegment dominiert, das über 22–24 % der gesamten Komponentennachfrage ausmacht, aufgrund seiner zentralen Rolle bei Komfort, Ergonomie und Sicherheitsintegration. Automobilhersteller setzen zunehmend auf Multikontursitze, Belüftungsmodule, Speicherfunktionen und leichte Rahmen, um erstklassige Kabinenerlebnisse zu verbessern. Die starke Verbraucherneigung zu verbesserter Haltung und personalisierten Komfortsystemen treibt die anhaltende Akzeptanz voran. Das Wachstum beschleunigt sich weiter, da fortschrittliche Fahrerassistenzsysteme Belegungssensoren und intelligente Airbag-Module in Sitzanordnungen integrieren, wodurch sie zu einer kritischen Plattform für Sicherheit, Komfort und Fahrzeugdifferenzierung werden.

- Zum Beispiel bietet Tesla ein Supercharger V3-System an, das in der Lage ist, bis zu 250 kW Leistung zu liefern — was es einem Tesla-Fahrzeug ermöglicht, unter optimalen Bedingungen in 15 Minuten etwa 200 Meilen Reichweite zu gewinnen.

- Nach Fahrzeugtyp

Das Segment der Personenkraftwagen führt den Markt für Innenraumzubehör für Autos mit einem dominierenden Anteil von über 70 % an, unterstützt durch steigenden weltweiten Autobesitz, schnelle Modellaktualisierungszyklen und starke Nachfrage nach technologisch ausgestatteten Kabinenfunktionen. Verbraucher priorisieren Infotainment-Upgrades, verbesserte Sitzmaterialien und Ambientebeleuchtungssysteme, was die weitverbreitete Akzeptanz von Zubehör befeuert. OEMs und Aftermarket-Anbieter reagieren darauf, indem sie modulare Innenräume, anpassbare Zierpakete und intuitive digitale Schnittstellen einführen. Das Wachstum wird durch die Expansion von Mittelklasse-SUVs und -Kombis verstärkt, die zunehmend hochwertige Innenelemente integrieren, die traditionell für Luxussegmente reserviert sind, und so die Marktdurchdringung im Massenmarkt vorantreiben.

- Zum Beispiel hat Siemens kürzlich das System SICHARGE FLEX eingeführt. Die zentrale Stromversorgungseinheit liefert zwischen 480 kW und 1,68 MW Gleichstromleistung. Sie bietet bis zu 1.500 A Ladestrom über ihre MCS-Dispenser. Das System unterstützt sowohl CCS- als auch MCS-Ladestandards.

- Nach Material

Leder bleibt das führende Material im Markt für Innenraumzubehör für Autos mit einem Marktanteil von über 28–30 %, angetrieben durch seine Haltbarkeit, das hochwertige haptische Gefühl und die Fähigkeit, den wahrgenommenen Fahrzeugwert zu steigern. Automobilhersteller verwenden hochwertiges Leder für Sitze, Lenkräder und Türverkleidungen, um die Markenpositionierung zu stärken und der steigenden Verbraucherpräferenz für gehobene Kabinenästhetik gerecht zu werden. Das Wachstum wird auch durch atmungsaktive, fleckenresistente und leichte Lederalternativen gefördert, die eine verbesserte Innenraumergonomie unterstützen. Hybride Lederverbundstoffe und fortschrittliche Gerbtechnologien fördern die Akzeptanz in Mittelklassemodellen und stärken die anhaltende Führungsposition des Materials.

Wichtige Wachstumsfaktoren

1. Steigende Nachfrage nach vernetzten und digitalisierten Kabinenerlebnissen

Wachsende Verbrauchererwartungen an vernetzte, intuitive und technologieorientierte Kabinenumgebungen steigern die Nachfrage nach fortschrittlichem Innenraumzubehör für Autos erheblich. Automobilhersteller integrieren Funktionen wie Infotainmentsysteme, digitale Instrumentenanzeigen, Ambientebeleuchtung und kabellose Lademodule, um Modelle zu differenzieren und das Benutzererlebnis zu verbessern. Der Trend zu intelligenten Cockpits fördert die Einführung von KI-gesteuerten Sprachassistenten, Gestensteuerungsschnittstellen und app-basierten Personalisierungseinstellungen. Dieser Digitalisierungsschub positioniert Innenraumzubehör als strategische Komponenten, die Komfort, Bequemlichkeit und Fahrerengagement in allen wichtigen Fahrzeugkategorien erhöhen.

- Zum Beispiel gab Blink Charging Ende September/Anfang Oktober 2024 offiziell bekannt, dass es einen bedeutenden Meilenstein von 100.000 weltweit verkauften, eingesetzten oder beauftragten Ladegeräten überschritten hat.

2. Starkes Wachstum bei Pkw-Verkäufen und Individualisierungskultur

Der steigende weltweite Besitz von Personenkraftwagen, insbesondere in aufstrebenden Märkten, stärkt die Nachfrage nach Innenraumzubehör, das Komfort, Ästhetik und Nutzen verbessert. Verbraucher personalisieren Fahrzeuge zunehmend mit hochwertigen Sitzbezügen, Armaturenbrettverkleidungen, Organisatoren und Unterhaltungsmodule, um Lebensstilpräferenzen widerzuspiegeln. Wachsende SUV- und Crossover-Verkäufe stimulieren die Akzeptanz weiter, da diese Modelle größere Kabinenräume bieten, die sich für Anpassungen eignen. Automobilhersteller und Aftermarket-Anbieter nutzen diesen Trend, indem sie modulare, anpassbare Innenraumpakete anbieten und so eine anhaltende Nachfrage nach sowohl werkseitig montiertem als auch Aftermarket-Zubehör schaffen.

- Zum Beispiel haben Eaton in Zusammenarbeit mit ChargePoint kürzlich eine modulare ultraschnelle DC-Ladearchitektur vorgestellt, die bis zu 600 kW für elektrische Personenkraftwagen liefert und auf Megawatt-Niveau für schwere Nutzfahrzeuge skaliert.

3. Zunehmender Fokus auf Sicherheit, Komfort und Ergonomie

Vorschriften zur Förderung sicherer Fahrumgebungen und das steigende Verbraucherbewusstsein für Komfort treiben die rasche Expansion ergonomischer Innenraumzubehörteile voran. Funktionen wie fortschrittliche Sitzsysteme, Head-up-Displays, adaptive Innenbeleuchtung und gepolsterte Dachhimmel unterstützen die Fahrerfokussierung und reduzieren Ermüdung bei Langstreckenfahrten. Die Integration von Sensoren in Sitze, Gurte und Armaturenbretter verbessert den Insassenschutz und unterstützt Fahrerassistenztechnologien. Da Komfort und Sicherheit zu wichtigen Kaufkriterien werden, beschleunigen Hersteller die Innovation in Materialien, Polstertechnologien und Mensch-Maschine-Schnittstellen, um das Wohlbefinden in der Kabine zu verbessern.

Wichtige Trends & Chancen

1. Erweiterung nachhaltiger Materialien und umweltfreundlicher Kabinenkomponenten

Ein bemerkenswerter Trend, der den Markt prägt, ist der Übergang zu nachhaltigen Innenraummaterialien, einschließlich pflanzlichem Leder, recycelten Kunststoffen, Stoffen aus PET-Flaschen und Klebstoffen mit niedrigem VOC-Gehalt. OEMs priorisieren zunehmend kohlenstoffneutrale Fertigung und recycelbare Kabinenkomponenten, um den Umweltvorschriften und den Erwartungen der Verbraucher an Nachhaltigkeit gerecht zu werden. Dieser Wandel eröffnet Chancen für Lieferanten, die sich auf biobasierte Verbundstoffe, leichte recycelte Verkleidungen und grüne Polsterlösungen spezialisiert haben. Die Vorliebe für umweltfreundliche Innenräume beschleunigt die gemeinsame Forschung und Entwicklung zwischen Automobilherstellern und Materialtechnologieunternehmen und erweitert den Markt für kabineninterne Innovationen mit geringer Umweltbelastung.

- Zum Beispiel verfügen die EVlink Pro AC-Ladestationen von Schneider Electric über IP55-klassifizierte Gehäuse und arbeiten effizient bei Temperaturen von –30 °C bis 50 °C mit einer Ladeleistung von bis zu 22 kW pro Einheit, was einen zuverlässigen Einsatz in kommerziellen Außenbereichen ermöglicht.

2. Wachstum der fortschrittlichen Personalisierung und Premium-Innenraum-Upgrades

Verbraucher suchen zunehmend nach hochgradig personalisierten Innenräumen, was Automobilhersteller und Aftermarket-Anbieter dazu ermutigt, erweiterte Anpassungsoptionen anzubieten. Premium-Upgrades wie anpassbare Ambientebeleuchtung, Multikontursitze, hochwertige Audiosysteme und maßgeschneiderte Armaturenbrettoberflächen gewinnen stark an Bedeutung. Digitale Verkaufsplattformen ermöglichen es Kunden, Verkleidungen, Texturen und Funktionen im Innenraum vor dem Kauf zu konfigurieren, was die Vorliebe für maßgeschneiderte Innenräume stärkt. Luxus- und Mittelklassemarken nutzen diesen Trend, indem sie kuratierte Verkleidungspakete anbieten, die Nachfrage nach Zubehör steigern und Personalisierung als wichtigen Wettbewerbsvorteil etablieren.

- Zum Beispiel unterstützt der Terra HP Generation III-Lader von ABB Ausgangsspannungen von 150 V bis 920 V DC und einen maximalen Strom von 500 A über einen CCS-Stecker. Ein vollständig konfiguriertes System kann bis zu 350 kW an ein einzelnes Fahrzeug liefern.

3. Integration von AR/VR und KI für Kabinenerlebnisse der nächsten Generation

Der Markt erlebt neue Chancen, da Automobilhersteller KI-gesteuerte Kabinenüberwachungssysteme, AR-basierte Head-up-Displays, virtuelle Assistenten und prädiktive Komfortfunktionen einsetzen. Diese Technologien ermöglichen personalisierte Sitzanpassungen, Müdigkeitserkennung, immersive Navigationsüberlagerungen und adaptive Beleuchtung basierend auf dem Benutzerverhalten. AR/VR-Tools im Fahrzeugdesign und -verkauf optimieren auch die Anpassungsabläufe. Da sich digitale Kabinen zu immersiven, intelligenten Ökosystemen entwickeln, ergeben sich für Lieferanten von Sensoren, Prozessoren und Mensch-Maschine-Schnittstellenkomponenten Chancen, die Innenarchitektur der nächsten Generation zu unterstützen.

Wichtige Herausforderungen

1. Hohe Kosten für Premium-Innenraumtechnologien und -materialien

Die Integration von Premium-Materialien, digitalen Cockpitsystemen und fortschrittlichen Komfortfunktionen erhöht die Fahrzeugkosten erheblich und schränkt die Akzeptanz in preissensiblen Märkten ein. Hochwertige Komponenten wie Kohlefaserverbundstoffe, fortschrittliche Infotainment-Module und luxuriöse Polster steigern die Produktionskosten und begrenzen die Skalierbarkeit. Die Balance zwischen Erschwinglichkeit und Premium-Kabinenansprüchen bleibt für OEMs schwierig, insbesondere bei kompakten und Einstiegsmodellen. Kostendruck zwingt Hersteller dazu, Lieferketten zu optimieren, hybride Materialien zu erforschen und Innenraumlayouts neu zu gestalten, um Wert zu liefern, ohne die Qualität zu beeinträchtigen.

2. Zunehmende Komplexität in Lieferketten und Komponentenintegration

Der Übergang zu vernetzten, digitalisierten und multifunktionalen Kabinensystemen stellt Automobilhersteller vor Integrationsherausforderungen. Die Koordination von Elektronik, Software, Polsterung, Strukturkomponenten und Beleuchtungssystemen von verschiedenen Lieferanten erschwert die Montage und erhöht das Ausfallrisiko. Halbleitermangel, Materialverfügbarkeitsbeschränkungen und globale Logistikstörungen verzögern zusätzlich die Produktionszyklen. Die Gewährleistung einer fehlerfreien Kompatibilität zwischen Sensoren, Displays und Steuereinheiten wird entscheidend, um Sicherheitsbedenken und Garantieprobleme zu vermeiden. OEMs müssen die Zusammenarbeit mit Lieferanten stärken, Module standardisieren und modulare Innenarchitekturen übernehmen, um Risiken zu mindern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Innenraumzubehör mit einem Marktanteil von 31–33% an, unterstützt durch eine starke Nachfrage nach technologisch fortschrittlichen Innenräumen, hohe Akzeptanz von Premium-Komfortmerkmalen und ein robustes Aftermarket-Ökosystem. Verbraucher priorisieren vernetzte Displays, verbesserte Sitzmaterialien, Ambientebeleuchtungssysteme und fahrerorientierte digitale Schnittstellen. Die Präsenz großer Automobilhersteller und Zubehörhersteller beschleunigt die Einführung innovativer Kabinentechnologien. Steigende Verkäufe von SUVs und Pickup-Trucks erweitern die Möglichkeiten für maßgeschneiderte Innenräume weiter. Die zunehmende Akzeptanz von Elektrofahrzeugen treibt auch Investitionen in neu gestaltete Kabinenlayouts voran, die mit fortschrittlichen Infotainment-, ergonomischen Sitz- und intelligenten Speicherlösungen ausgestattet sind.

Europa

Europa macht 27–29% des globalen Marktanteils aus, angetrieben durch starken regulatorischen Fokus auf Sicherheit, Ergonomie und nachhaltige Innenmaterialien. Automobilhersteller integrieren hochwertige Textilien, Ökoleder und VOC-arme Komponenten, um strenge Umweltstandards einzuhalten, was die Nachfrage nach Premium-Kabinenzubehör stärkt. Die Produktion von Luxusfahrzeugen in Deutschland, Italien und dem Vereinigten Königreich unterstützt die Einführung von High-End-Displays, anpassbaren Verkleidungen und fortschrittlichen Komfortsystemen. Die wachsende Beliebtheit von kompakten Elektrofahrzeugen beschleunigt den Bedarf an leichten und modularen Innenraumdesigns. Die Expansion des E-Commerce fördert zudem den Aftermarket-Verkauf, insbesondere für Infotainment-Upgrades, Speicherorganisatoren und ästhetische Verbesserungen in den Pkw-Segmenten.

Asien-Pazifik

Asien-Pazifik hält einen dominanten Marktanteil von 34–36% und ist die am schnellsten wachsende Region aufgrund der raschen Expansion des Pkw-Besitzes, steigender verfügbaren Einkommen und starker Automobilproduktionszentren in China, Japan, Indien und Südkorea. Verbraucher verlangen zunehmend Premium-Sitzmaterialien, Infotainment-Upgrades und komfortorientierte Accessoires in den Mittel- und Kompaktsegmenten. Lokale OEMs und Lieferanten investieren stark in kostengünstige, aber hochwertige Innenraumtechnologien, um den Erwartungen des Massenmarktes gerecht zu werden. Der aggressive Übergang der Region zu Elektrofahrzeugen beschleunigt die Einführung digitaler Cockpits, leichter Verbundwerkstoffe und modularer Armaturenbretter, was Asien-Pazifik als zentralen Treiber des globalen Marktwachstums festigt.

Lateinamerika

Lateinamerika erfasst einen Marktanteil von 6–7% des globalen Marktes, unterstützt durch wachsende Urbanisierung, steigenden Fahrzeugbesitz in mittleren Einkommensschichten und expandierende Aftermarket-Netzwerke. Verbraucher zeigen großes Interesse an erschwinglichen Zubehörteilen wie Sitzbezügen, Infotainment-Erweiterungen, mobilen Ladegeräten und Innenbeleuchtungskits. Brasilien und Mexiko führen die regionale Nachfrage aufgrund starker Montagebetriebe und der Präsenz globaler Automobilmarken an. Wirtschaftliche Schwankungen beeinflussen die Akzeptanz von Premium-Zubehör moderat, aber der Trend zu Kompaktwagen und kleinen SUVs unterstützt ein stetiges Wachstum. Die zunehmende Durchdringung von E-Commerce-Plattformen verbessert den Zugang zu maßgeschneiderten und budgetfreundlichen Innenausstattungen weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 4–5%, angetrieben durch die Nachfrage nach Luxus- und komfortorientiertem Zubehör in den Golfstaaten und den steigenden Fahrzeugbesitz in afrikanischen Märkten. Premium-SUVs dominieren den Zubehörkauf in den VAE, Saudi-Arabien und Katar, wo Verbraucher Lederinterieurs, digitale Infotainmentsysteme und Ambientebeleuchtungssysteme bevorzugen. Währenddessen wächst das Aftermarket-Segment in Afrika stetig aufgrund der hohen Nachfrage nach kostengünstigen Sitzbezügen, Armaturenbrettverkleidungen und auf Nutzen ausgerichteten Kabinenorganisatoren. Expansive Händlernetzwerke und die Einführung globaler Automobilmarken unterstützen die Marktentwicklung, obwohl wirtschaftliche Einschränkungen die Durchdringung von High-End-Innenraumtechnologien begrenzen.

Marktsegmentierungen:

Nach Komponente:

- Head-Up-Display

- Dachhimmel

Nach Fahrzeugtyp:

Nach Material:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Restliches Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Restliches Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Restlicher Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Innenraumzubehör von Autos spiegelt ein vielfältiges Ökosystem globaler Luxusmarken wider, darunter Tiffany & Co., Michael Kors Holdings Limited, Richemont International SA, Coach, Inc., Prada S.p.A., Burberry Group plc, LVMH Moët Hennessy Louis Vuitton SE, Kering S.A., Chanel S.A. und Hermès International S.A. Der Markt für Innenraumzubehör von Autos zeichnet sich durch eine stark fragmentierte, aber innovationsgetriebene Wettbewerbslandschaft aus, die durch intensiven Wettbewerb zwischen OEM-Zulieferern, Aftermarket-Herstellern, Technologieintegratoren und Materialspezialisten geprägt ist. Unternehmen konkurrieren durch Fortschritte in intelligenten Infotainmentsystemen, ergonomischen Sitzlösungen, anpassbaren Verkleidungen, Ambientebeleuchtungsmodulen und Hochleistungs-Verbundwerkstoffen. Digitale Cockpit-Upgrades, drahtlose Konnektivitätsfunktionen und modulare Armaturenbrettarchitekturen sind zu zentralen Differenzierungsbereichen geworden, die Unternehmen dazu drängen, F&E-Investitionen zu beschleunigen. Nachhaltigkeit wird ebenfalls zu einer wettbewerbsrelevanten Priorität, da Zulieferer Öko-Leder, recycelte Stoffe und emissionsarme Klebstoffe entwickeln, um regulatorische Erwartungen und sich ändernde Verbraucherpräferenzen zu erfüllen. Da Personalisierung zu einer Standarderwartung wird, bieten Marktteilnehmer zunehmend konfigurationsfreundliche Designs, abonnementbasierte Upgrades und digital unterstützte Plattformen zur Innenraumverbesserung an. Die Fähigkeit, Ästhetik, Komfort, Sicherheitsintegration und Technologiekompatibilität in Einklang zu bringen, bestimmt letztendlich den Wettbewerbsvorteil sowohl in OEM- als auch in Aftermarket-Kanälen.

Analyse der Hauptakteure

- Tiffany & Co.

- Michael Kors Holdings Limited

- Richemont International SA

- Coach, Inc.

- Prada S.p.A.

- Burberry Group plc

- LVMH Moët Hennessy Louis Vuitton SE

- Kering S.A.

- Chanel S.A.

- Hermès International S.A.

Neueste Entwicklungen

- Im September 2024 kündigte Toyoda Gosei Co., Ltd. die Entwicklung eines neuen Systems an, das es Automobilentwicklern ermöglicht, Fahrzeuginnenraumgeräusche, die aus verschiedenen Kombinationen von Dichtungskomponenten (Wetterstreifen) resultieren, zu erleben und zu vergleichen.

- Im Juli 2024 brachte HIE eine anpassbare vegane Handtaschenkollektion auf den Markt, die es Kunden ermöglicht, ihre Taschen nach ihren Vorlieben zu personalisieren. Die Kollektion bietet eine Vielzahl von Stilen und Farben aus nachhaltigen Materialien und betont das Engagement der Marke für umweltfreundliche Mode. Kunden können verschiedene Komponenten wie Riemen und Verzierungen wählen, um einzigartige Kombinationen zu erstellen, die ihren Stil widerspiegeln.

- Im Juli 2024 arbeiten Antolin und die MIT ADT University an Projekten zur Gestaltung von Fahrzeuginnenräumen zusammen. Am 18.07.2024 unterzeichnete Antolin eine Partnerschaft mit MIT Art. In dieser Partnerschaft würden sie das Wissen beider Organisationen teilen, um neue Lösungen für Fahrzeuginnenräume zu schaffen.

- Im Mai 2024 kündigten Yanfeng und Trinseo eine Partnerschaft an, um ihre Bemühungen zur Entwicklung von Kreislaufmaterialien für Fahrzeuginnenräume zu beschleunigen. Die Partnerschaft beinhaltet die Schaffung von Materialien für die Einhaltung von End-of-Life-Fahrzeugen und die Entwicklung von Kreislaufmaterialien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Fahrzeugtyp, Material und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stark in Richtung intelligenter, KI-gestützter Kabinenumgebungen mit fortschrittlichen Personalisierungsfunktionen verschieben.

- Die Nachfrage nach nachhaltigen und recycelten Innenmaterialien wird zunehmen, da OEMs umweltfreundliche Fertigung priorisieren.

- Die Erweiterung des digitalen Cockpits wird die verstärkte Einführung von intelligenten Displays, integrierten Infotainment-Systemen und verbundenen Steuerungspaneelen vorantreiben.

- Das Wachstum bei Elektrofahrzeugen wird neu gestaltete Kabinenlayouts beeinflussen, die auf Platzoptimierung und modulare Komponenten ausgerichtet sind.

- Premium-Komfortmerkmale wie fortschrittliche Sitzsysteme und adaptive Beleuchtung werden in Mittelklassefahrzeugen zum Standard.

- Nachrüstkanäle werden durch Online-Handel und anpassbare Zubehörpakete erweitert.

- Erhöhte Sicherheitsstandards werden eine breitere Integration von sensorintegrierten Innenräumen und Fahrerüberwachungssystemen vorantreiben.

- Leichte Verbundwerkstoffe werden an Bedeutung gewinnen, um die Fahrzeugeffizienz und Haltbarkeit der Kabine zu unterstützen.

- AR- und VR-gestützte Kabinenverbesserungstechnologien werden das Personalisierungs- und Navigationserlebnis stärken.

- Die Zusammenarbeit zwischen Automobilherstellern und Luxus-Lifestyle-Marken wird die Nachfrage nach hochwertigen Innenausstattungen und exklusiven Kabinenästhetiken erhöhen.