Marktübersicht für autologe Stammzell- und nicht-stammzellbasierte Therapien:

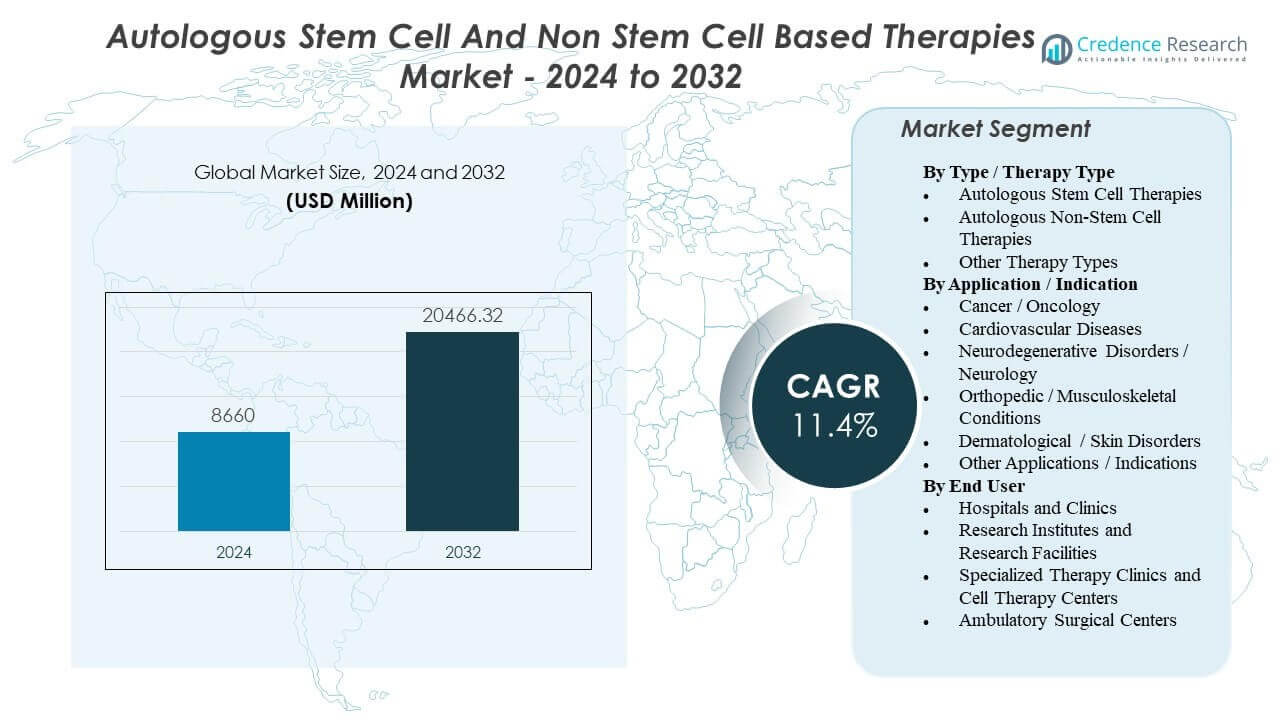

Der Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird voraussichtlich von 8.660 Millionen USD im Jahr 2024 auf geschätzte 20.466,32 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,4% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für autologe Stammzell- und nicht-stammzellbasierte Therapien 2024 |

8.660 Millionen USD |

| Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien, CAGR |

11,4% |

| Marktgröße für autologe Stammzell- und nicht-stammzellbasierte Therapien 2032 |

20.466,32 Millionen USD |

Das Wachstum wird weitgehend durch die zunehmende klinische Nutzung patientenspezifischer Zelltherapien unterstützt, insbesondere in der Onkologie, wo definierte Behandlungswege und Kapazitäten von Spezialzentren zu höheren Behandlungsvolumina führen können. Gleichzeitig stimulieren ungedeckte Bedürfnisse bei chronischen und degenerativen Erkrankungen weiterhin die Nachfrage nach regenerativen Ansätzen in ausgewählten Indikationen. Fortschritte in der Herstellung, insbesondere Automatisierung, geschlossene Verarbeitung und verbesserte Logistikkoordination, machen autologe Arbeitsabläufe ebenfalls machbarer und verbessern die Konsistenz und das Skalierungspotenzial.

Nordamerika und Westeuropa führen aufgrund fortschrittlicher Infrastruktur und Spezialzentren, während der asiatisch-pazifische Raum mit wachsender Kapazität aufstrebend ist. Die Akzeptanz variiert je nach Erstattung, regulatorischer Klarheit und Verfügbarkeit von ausgebildeten Zelltherapiestellen.

Der Markt umfasst autologe Stammzell- und nicht-stammzelltherapien in den Bereichen Onkologie, Kardiologie, Neurologie, Orthopädie und Dermatologie. Die Bereitstellung konzentriert sich auf Krankenhäuser und spezialisierte Zelltherapiezentren, wobei Forschung und ambulante Einrichtungen Studien und ausgewählte Verfahren unterstützen.

Einblicke in den Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien:

- Das Wachstum wird hauptsächlich durch die breitere klinische Anwendung autologer Zelltherapien in der Onkologie angetrieben, zusammen mit der steigenden Belastung durch chronische Krankheiten, die die regenerative Nutzung in ausgewählten Indikationen unterstützt.

- Die Skalierung bleibt durch die komplexe patientenspezifische Herstellung, die Zeitpläne von Vene zu Vene, Kapazitätsgrenzen und Variabilitätsrisiken eingeschränkt, die die Kosten pro behandeltem Patienten erhöhen und den Zugang über große Zentren hinaus einschränken können.

- Nordamerika und Westeuropa führen aufgrund der etablierten Infrastruktur und spezialisierten Standorte, während der asiatisch-pazifische Raum aufgrund steigender Investitionen in Zelltherapiefähigkeiten und klinische Teilnahme aufstrebend ist.

- Der Marktschwung wird durch die Verbesserung der Herstellungsautomatisierung und der Logistikkoordination unterstützt, aber die Akzeptanz hängt weiterhin von der Stärke der Evidenz, der regulatorischen Klarheit und den Erstattungswegen nach Indikation und Geografie ab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Treiber des Marktes für autologe Stammzell- und nicht-stammzellbasierte Therapien

Die erweiterte klinische Nutzung personalisierter Immunzelltherapien in der Onkologie erhöht die Basisnachfrage

Autologe Immunzelltherapien finden in der Onkologie, insbesondere bei hämatologischen Krebserkrankungen, breitere Anwendung. Da mehr Behandlungszentren Erfahrung sammeln, verbessern sich in der Regel Überweisungen und die Identifizierung von Patienten. Dies erhöht die Nachfrage nach Apherese, Herstellungskapazität und qualifizierten Behandlungszentren. Der Antrieb ist am stärksten dort, wo individualisierte Zelltechnologien in refraktären Krankheitssituationen einen bedeutenden Nutzen gezeigt haben.

- Zum Beispiel berichtet Novartis, dass KYMRIAH (Tisagenlecleucel) in mehr als 370 zertifizierten Behandlungszentren in über 30 Ländern verfügbar ist, was direkt den operativen Fußabdruck für Apherese-Sammlung, Herstellungsslots und qualifizierte Infusionsstellen erweitert.

Höhere Belastung durch chronische Krankheiten und ungedeckter Bedarf in regenerativen Indikationen unterstützen Experimente und Akzeptanz

Chronische und degenerative Krankheiten vergrößern den Pool von Patienten, die nach restaurativen Behandlungsoptionen suchen. Autologe Stammzellansätze werden oft dort erforscht, wo die Standardversorgung die Funktion nicht wiederherstellt, insbesondere in spezialisierten und elektiven Bereichen. Alternde Bevölkerungen und die Belastung durch muskuloskelettale Erkrankungen verstärken diese Nachfrage in vielen Gesundheitssystemen. Die Akzeptanz hängt weiterhin von der lokalen Regulierung und der Stärke der klinischen Evidenz je nach Indikation ab.

- Zum Beispiel wurde Vericels MACI (matrix‑applied characterized autologous cultured chondrocytes) in der randomisierten SUMMIT-Studie evaluiert, bei der 144 Patienten behandelt wurden und 137 (95%) die 2‑Jahres-Bewertung abschlossen, mit einer berichteten durchschnittlichen Läsionsgröße von 8 cm².

Fortschritte in der Fertigungsautomatisierung und geschlossenen Systemen verbessern die Machbarkeit im großen Maßstab

Automatisierung und geschlossene Verarbeitungssysteme reduzieren manuelle Schritte und das Kontaminationsrisiko in autologen Workflows. Standardisierte Fertigung kann die Konsistenz über Standorte hinweg verbessern und die Chargenvariabilität verringern. Diese Verbesserungen helfen Entwicklern, die kommerzielle Versorgung und späte Studienphasen vorhersehbarer zu skalieren. Im Laufe der Zeit können bessere Erträge und weniger Ausfälle die effektiven Kosten pro behandeltem Patienten senken.

Regulatorische Rahmenwerke und beschleunigte Wege können die klinische Übersetzung für geeignete Programme beschleunigen

Klarere regulatorische Rahmenwerke für fortgeschrittene Therapien reduzieren die Unsicherheit in Bezug auf Qualität, Rückverfolgbarkeit und Erwartungshaltungen an Beweise. Einige Programme können auch von beschleunigten Wegen profitieren, die die Markteinführungszeit in definierten Fällen verkürzen. Regulatorische Klarheit unterstützt ein besseres Design der Lieferkette, was für autologe Produkte entscheidend ist. Diese Kombination kann die Anzahl der Programme erhöhen, die von Studien zur Kommerzialisierung übergehen.

Markttrends und Chancen für autologe Stammzell- und nicht-stammzellbasierte Therapien

Point-of-Care- und verteilte „Mikrofabrik“-Modelle entstehen, um logistische Reibungen zu reduzieren

Entwickler testen dezentrale oder hybride Fertigungsmodelle, um Transport- und Planungsbeschränkungen zu reduzieren. Die Produktion näher an den Behandlungsorten kann das Risiko der Lieferkette verringern und die Durchlaufzeiten verkürzen. Dies ist in Regionen relevant, in denen die Abdeckung von Kühlketten und Spezialstandorten ungleichmäßig ist. Die Chance besteht darin, automatisierte Plattformen mit standardisierter lokaler Qualitätsüberwachung für eine breitere Krankenhausakzeptanz zu kombinieren.

Schnellere Durchlaufzeiten und verbesserte Planung werden zu wettbewerbsfähigen Unterscheidungsmerkmalen

Die Zykluszeit wird zu einer wichtigen betrieblichen Kennzahl, da Verzögerungen sowohl die Patientenbereitschaft als auch die Kapazitätsplanung der Klinik beeinflussen. Viele autologe Produkte erfordern immer noch mehrwöchige „Vein-to-Vein“-Zeitleisten, was Druck erzeugt, die End-to-End-Koordination zu optimieren. Unternehmen investieren in bessere Planung, Kapazitätsplanung und Freigabeteststrategien, um die Variabilität zu reduzieren. Anbieter, die zuverlässig die Durchlaufzeiten verkürzen, können in zeitkritischen Indikationen im Vorteil sein.

Wachstum bei unterstützenden Technologien schafft ein größeres Ökosystem über Therapieentwickler hinaus

Die Ausgaben für unterstützende Technologien wie Automatisierung, Analytik/QC, Identitätsketten-Software und spezialisierte Logistik steigen. Dies spiegelt einen Wandel hin zum Aufbau wiederholbarer, konformer Fertigung im großen Maßstab über mehr Programme hinweg wider. Die Chance erstreckt sich auf wiederkehrende Einnahmen aus Verbrauchsmaterialien, Serviceverträgen und Plattform-Upgrades. Das Wachstum bei automatisierten/geschlossenen Systemen wird häufig als unterstützender Rückenwind für den breiteren Markt der autologen Therapien verfolgt.

Die Generierung von Evidenz und reale Daten beeinflussen Erstattungswege und Marktexpansion

Kostenträger legen mehr Wert auf die Dauerhaftigkeit des Nutzens im Verhältnis zu hohen anfänglichen Behandlungskosten. Dies drängt Unternehmen dazu, Register, reale Evidenz und Ergebnisverfolgung zu nutzen, um Entscheidungen zur Kostenübernahme zu unterstützen. Die Chance besteht darin, die Erstattung durch bessere Patientenauswahl und ergebnisbasierte Zahlungsmodelle zu erweitern. Eine Einschränkung ist, dass die Sammlung von Evidenz Zeit benötigt, was die Einführung in kostenempfindlichen Systemen verlangsamen kann.

Analyse der Herausforderungen des Marktes für autologe Stammzell- und Nicht-Stammzelltherapien

Autologe Therapien bleiben teuer und operativ komplex, da jede Charge patientenspezifisch ist und strenge Identitätskontrollen erfordert. Von Vene zu Vene-Zeitpläne und begrenzte Herstellungsplätze können den Durchsatz einschränken und zu Planungsproblemen in Krankenhäusern führen. Chargenausfälle, Variabilität und Abhängigkeiten von der Kühlkette können die nutzbare Kapazität weiter verringern. Diese Faktoren neigen dazu, den Zugang außerhalb großer Zentren zu begrenzen und eine breite Skalierung zu verlangsamen.

- Zum Beispiel betonen die Standortmaterialien von Novartis’ KYMRIAH die strikte kryogene Kontrolle – das Produkt muss während des Transports und der Lagerung unter −120°C gehalten werden, wobei Messwerte über −120°C als Temperaturschwankungen behandelt werden (mit begrenzten Ausnahmen). Sie erfordern auch eine genau abgestimmte Auftauung, sodass das Produkt, sobald es 20–25°C erreicht, innerhalb von 30 Minuten infundiert wird, was zeigt, wie sich die Abhängigkeit von der Kühlkette und die Präzision der Planung auf die reale Bereitstellung auswirken.

Regulatorische und Erstattungswege können ungleichmäßig sein, insbesondere bei regenerativen Indikationen, bei denen die Evidenzqualität je nach Anwendungsfall variiert. Compliance-Erwartungen für fortgeschrittene Therapien erhöhen die Anforderungen an Herstellungssteuerungen, Tests und Dokumentation. Kostenträger verlangen oft stärkere Evidenz für Dauerhaftigkeit und vergleichbaren Wert, was die berechtigten Populationen einschränken kann. Infolgedessen hängt das kommerzielle Wachstum häufig von der Bereitschaft des Gesundheitssystems und Zahlungsmodellen ab, nicht nur vom klinischen Interesse.

- Zum Beispiel spezifizieren die YESCARTA/TECARTUS REMS-Einschreibungsanforderungen, dass zertifizierte Krankenhäuser mindestens zwei Dosen Tocilizumab pro Patient vor Ort vorrätig halten müssen, die innerhalb von 2 Stunden nach der Infusion verfügbar sein müssen, falls erforderlich. Die Standorte müssen auch dokumentierte Verfahren aufrechterhalten, die in Audits überprüft werden können, wodurch die „Standortbereitschaft“ ebenso ein operatives Compliance-Problem wie ein klinisches wird.

Analyse der Marktsegmentierung für autologe Stammzell- und Nicht-Stammzelltherapien:

Nach Typ / Therapieart, Autologe Stammzelltherapien sind typischerweise auf Gewebereparatur und regenerative Ziele ausgerichtet, wobei die Einführung durch die Stärke der Evidenz, regulatorische Klarheit und Standardisierung der Sammlung und Verarbeitung beeinflusst wird. Autologe Nicht-Stammzelltherapien sind stärker mit Immunzellmodalitäten verbunden, insbesondere dort, wo patientenspezifische Zellvorbereitung das gezielte Krankheitsmanagement unterstützt. Andere Therapiearten umfassen oft Nischen- oder Hybridansätze, die je nach Region und klinischem Umfeld stark variieren, was die Vergleichbarkeit zwischen Märkten ungleichmäßig machen kann.

Nach Anwendung / Indikation ist Krebs / Onkologie im Allgemeinen das kommerziell am besten etablierte Segment aufgrund definierter Behandlungsprotokolle und klarerer Erstattungswege in vielen Märkten. Herz-Kreislauf-Erkrankungen, neurodegenerative Störungen / Neurologie, orthopädische / muskuloskelettale Erkrankungen und dermatologische / Hauterkrankungen sind oft fragmentierter, was die unterschiedliche Reifung von Studien und heterogene Patientengruppen widerspiegelt. Andere Anwendungen / Indikationen erfassen kleinere, aufkommende Anwendungen, bei denen die Evidenz noch in Entwicklung ist.

Nach Endnutzer führen Krankenhäuser und Kliniken bei komplexen Therapien, die multidisziplinäre Pflege erfordern, während spezialisierte Therapiekliniken und Zelltherapiezentren einen höheren Verfahrensfokus und Workflow-Expertise unterstützen. Forschungsinstitute und Forschungseinrichtungen treiben die Studienaktivität und die translationale Entwicklung voran, und ambulante chirurgische Zentren beteiligen sich hauptsächlich dort, wo die Anforderungen an Verfahren und Überwachung weniger intensiv sind.

Segmentierung:

Nach Typ / Therapieart

- Autologe Stammzelltherapien

- Autologe Nicht-Stammzelltherapien

- Andere Therapiearten

Nach Anwendung / Indikation

- Krebs / Onkologie

- Herz-Kreislauf-Erkrankungen

- Neurodegenerative Störungen / Neurologie

- Orthopädische / Muskuloskelettale Erkrankungen

- Dermatologische / Hauterkrankungen

- Andere Anwendungen / Indikationen

Nach Endnutzer

- Krankenhäuser und Kliniken

- Forschungsinstitute und Forschungseinrichtungen

- Spezialisierte Therapiekliniken und Zelltherapiezentren

- Ambulante chirurgische Zentren

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Regional führt Nordamerika (~42% Anteil) den Markt für autologe Stammzell- und Nicht-Stammzell-basierte Therapien an, unterstützt durch eine hohe Konzentration spezialisierter Behandlungszentren, eine ausgereifte Infrastruktur für klinische Studien und eine frühere Integration personalisierter Zelltherapien in Onkologiepfade. Europa (~28% Anteil) folgt, wo die Einführung durch starke akademische Netzwerke und standardisierte Protokolle geprägt ist, aber die Aufnahme kann durch länderspezifische Gesundheitsbewertung und Budgetierung in öffentlichen Systemen verlangsamt werden.

Asien-Pazifik (~24% Anteil) stellt die schnellste Expansionsmöglichkeit dar, angetrieben durch die Verbesserung der Gesundheitsinfrastruktur, steigende Investitionen in fortschrittliche Therapien und zunehmende Teilnahme an klinischer Forschung in wichtigen Märkten wie China und Japan. Während die Onkologie ein wichtiger Anker bleibt, ist der Kapazitätsausbau in der Zellverarbeitung und die Einsatzbereitschaft geschulter Standorte in Teilen der Region ein praktisches Hindernis, was zu einer ungleichmäßigen Durchdringung zwischen Städten der Stufe 1 und Stufe 2 führt.

Rest der Welt (~5% Anteil) befindet sich noch in einem frühen Stadium, wobei die Nachfrage auf eine begrenzte Anzahl von privaten oder spezialisierten Zentren konzentriert ist und durch Erstattungsabdeckung, Logistikfähigkeit und Verfügbarkeit von geschulten multidisziplinären Teams eingeschränkt wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Vericel Corporation

- BrainStorm Cell Therapeutics

- Cytori Therapeutics

- Fibrocell Science, Inc.

- Genzyme Corporation

- Caladrius Biosciences

- Regeneus Ltd.

- Dendreon Corporation

- Gilead Sciences

- Novartis

- Johnson & Johnson

- Bristol-Myers Squibb Company

Wettbewerbsanalyse:

Der Wettbewerb wird durch eine Mischung aus großen Biopharma-Führern in autologen Zelltherapien und kleineren Spezialisten in regenerativen oder Nischen-autologen Modalitäten definiert. Zu den häufig genannten Teilnehmern auf diesem Markt gehören Novartis und Gilead Sciences, neben Unternehmen wie Dendreon Pharmaceuticals, Vericel, BrainStorm Cell, Cytori Therapeutics, Castle Creek Biosciences, Holostem SRL, Lisata Therapeutics und U.S. Stem Cell. Die Differenzierung wird zunehmend operativ: Zuverlässige Identitätsketten, Erfolgsraten in der Herstellung und die Zeit bis zur Behandlung können die Präferenz der Zentren und die Kapazitätszuweisung beeinflussen. In onkologisch fokussierten autologen Therapien konkurrieren Produktführer auch in Bezug auf klinische Haltbarkeit, Sicherheitsmanagement und Strategien zur Erweiterung der Anwendungsgebiete, wobei CAR-T in einigen Bewertungen einen großen Anteil der breiteren autologen Therapielandschaft darstellt. Partnerschaften mit CDMOs, Automatisierungsanbietern und Netzwerken von Behandlungszentren sind gängige Hebel, um den Zugang zu erweitern und die Versorgung zu stabilisieren.

Aktuelle Entwicklungen:

- Im Februar 2026 schloss Eli Lilly and Company eine endgültige Vereinbarung zur Übernahme von Orna Therapeutics ab, um Zelltherapien voranzutreiben. In derselben Ankündigung erklärte Lilly, dass Ornas führendes Programm (ORN-252) eine klinisch prüfbereite, CD19-zielgerichtete in vivo CAR-T-Therapie ist, die zur Behandlung von B-Zell-gesteuerten Autoimmunerkrankungen entwickelt wurde, und dass Orna-Aktionäre bis zu 2,4 Milliarden US-Dollar in bar erhalten könnten.

- Im Januar 2026 berichtete die Vericel Corporation über Geschäftsupdates, darunter die Einleitung der klinischen Studie MACI Ankle™ MASCOT und fortgesetzte Expansionsaktivitäten rund um MACI.

- Im April 2025 kündigte Cellino eine strategische Zusammenarbeit mit Karis Bio an, die darauf abzielt, eine klinische autologe, aus induzierten pluripotenten Stammzellen (iPSC) abgeleitete Zelltherapie für periphere Arterienerkrankungen und koronare Herzkrankheiten zu industrialisieren.

- Im Juni 2025 gab STEMCELL Technologies die Übernahme von Cellular Highways Ltd (von TTP Group Ltd) bekannt, einem Unternehmen, das sich auf fortschrittliche Zellsortierungstechnologien konzentriert, die in Zell- und Gentherapie-Workflows verwendet werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Therapieart, Anwendung / Indikation und Endverbraucher. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.