Marktübersicht

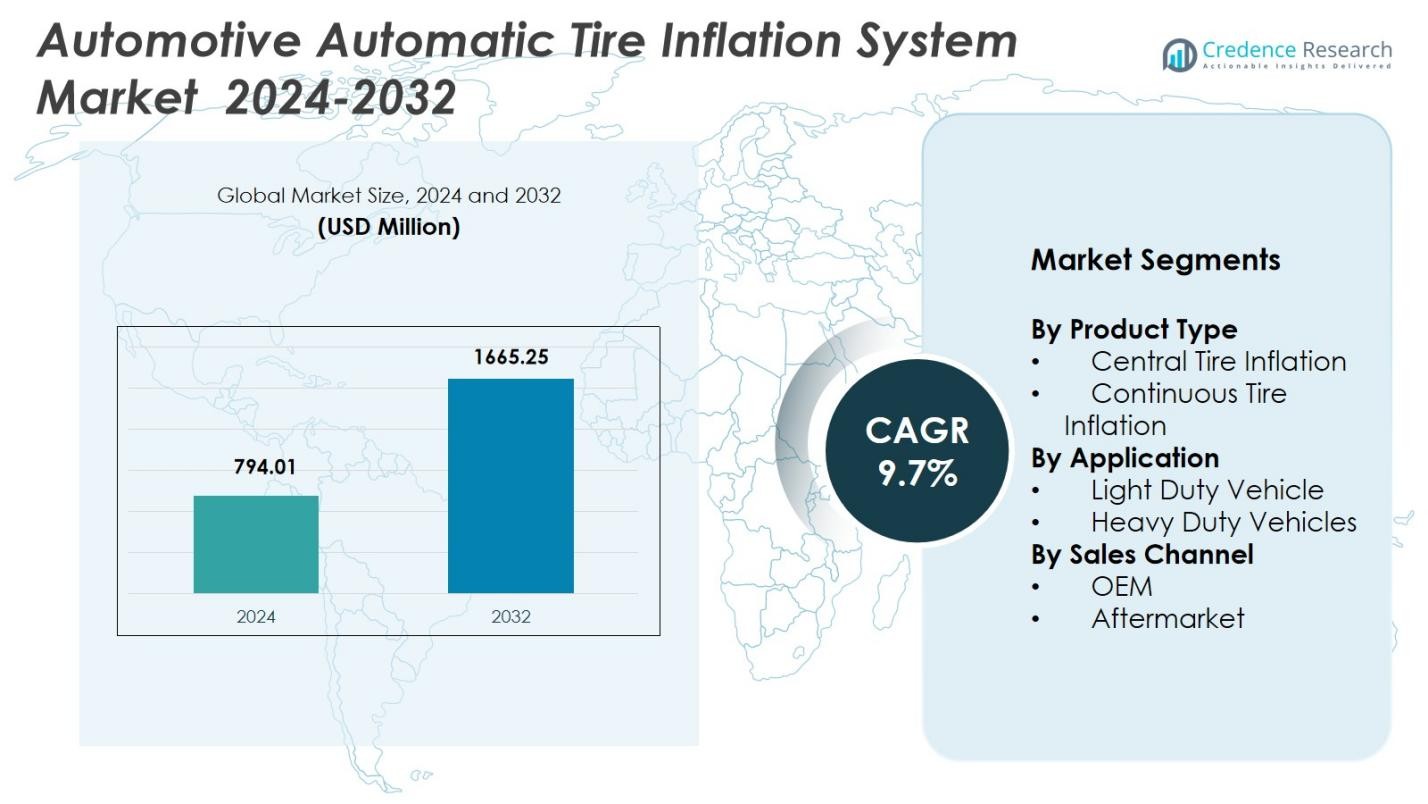

Der Markt für automatische Reifendruckregelsysteme in der Automobilindustrie wurde im Jahr 2024 mit 794,01 Millionen USD bewertet und wird voraussichtlich bis 2032 1665,25 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 9,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für automatische Reifendruckregelsysteme 2024 |

USD 794,01 Millionen |

| Markt für automatische Reifendruckregelsysteme, CAGR |

9,7% |

| Marktgröße für automatische Reifendruckregelsysteme 2032 |

USD 1665,25 Millionen |

Der Markt für automatische Reifendruckregelsysteme in der Automobilindustrie wird von namhaften Akteuren wie Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc. und Ravaglioli S.p.A. geprägt, die alle zur technologischen Innovation und Systemzuverlässigkeit beitragen. Diese Unternehmen konzentrieren sich auf die Erweiterung der ATIS-Integration in Nutzfahrzeugen, Geländefahrzeugen, Anhängern und schweren Geräten durch fortschrittliche pneumatische Steuerungen, sensorgesteuerte Lösungen und OEM-Partnerschaften. Nordamerika führt den globalen Markt mit einem 38% Anteil im Jahr 2024 an, angetrieben durch starke Flottenadoption, strenge Sicherheitsvorschriften und hohe Durchdringung von vernetzten Fahrzeugtechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für automatische Reifendruckkontrollsysteme im Automobilbereich erreichte 2024 794,01 Millionen USD und wird bis 2032 mit einer CAGR von 9,7 % wachsen.

- Das Marktwachstum wird durch die steigende Nachfrage nach Kraftstoffeffizienz, Reifenlebensdauer und reduzierten Ausfallzeiten angetrieben, wobei die zentrale Reifendruckregelung mit einem Anteil von 62 % das führende Produktsegment darstellt.

- Die zunehmende Einführung von intelligenten, vernetzten Reifentechnologien und die Integration von ATIS in Elektro- und nächste Generation von Nutzfahrzeugen prägen wichtige Markttrends.

- Schlüsselakteure wie Cummins, MICHELIN, Goodyear, Continental, Bridgestone, Pirelli, Bendix, Wabco, Schrader und Ravaglioli stärken ihre Positionen durch Produktinnovationen und OEM-Kooperationen.

- Nordamerika führt die globale Landschaft mit einem Anteil von 38 % an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 24 %, während schwere Nutzfahrzeuge mit einem Anteil von 71 % im Jahr 2024 das dominierende Anwendungssegment bleiben.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Markt für automatische Reifendruckkontrollsysteme im Automobilbereich wird hauptsächlich vom Segment der zentralen Reifendruckregelung angeführt, das 2024 einen Anteil von 62 % ausmacht, unterstützt durch seine weit verbreitete Einführung in kommerziellen Flotten, landwirtschaftlichen Geräten und Geländefahrzeugen, die dynamische Druckanpassungen erfordern. Seine Fähigkeit, die Traktion zu verbessern, den Reifenverschleiß zu reduzieren und die Fahrzeugstabilität zu erhöhen, treibt die starke Nachfrage in den Bau- und Bergbausektoren an. Das Segment der kontinuierlichen Reifendruckregelung, das einen Anteil von 38 % hält, wächst stetig aufgrund der steigenden Durchdringung in Langstrecken-Lkw und Anhängern, die auf Kraftstoffeffizienz und konsistente Reifendruckwartung ausgerichtet sind.

- Zum Beispiel ermöglicht das Spicer Central Tire Inflation System (CTIS™) Fahrern, den Reifendruck basierend auf Fahrzeuglast und Gelände anzupassen, und bietet einen automatischen Notfallmodus, der Lecks bewältigt und gleichzeitig die Traktion, die Reifenlebensdauer und den Kraftstoffverbrauch in Offroad-Bedingungen verbessert.

Nach Anwendung

Das Segment der schweren Nutzfahrzeuge dominiert den Markt für automatische Reifendruckkontrollsysteme im Automobilbereich mit einem Anteil von 71 % im Jahr 2024, angetrieben durch den intensiven Einsatz in Logistikflotten, Militärfahrzeugen, Baumaschinen und Off-Highway-Geräten, die auf optimierten Reifendruck für Sicherheit und Betriebseffizienz angewiesen sind. Flottenbetreiber setzen zunehmend ATIS ein, um Ausfallzeiten zu reduzieren, die Reifenlebensdauer zu verbessern und die Kraftstoffeffizienz über größere Fahrzeugplattformen hinweg zu steigern. Das Segment der leichten Nutzfahrzeuge, das einen Anteil von 29 % hält, expandiert allmählich, da OEMs ATIS-Lösungen in SUVs, Pickups und Nutzfahrzeuge integrieren, die auf verbesserte Fahrstabilität und reduzierte Wartungsbedürfnisse abzielen.

- Zum Beispiel verfügt der LPT 1916 Lkw von Tata Motors über Reifen mit geringem Rollwiderstand sowie fortschrittliche Steuerungen wie Tempomat und einen Dual-Mode-Kraftstoffsparschalter, die eine Echtzeitverfolgung unterstützen, um die Betriebszeit und Effizienz der Flotte zu verbessern.

Nach Vertriebskanal

Das OEM-Segment führt den Markt mit einem Anteil von 58 % im Jahr 2024 an, angetrieben durch die zunehmende Integration von Reifendruckregelsystemen durch Hersteller in Nutzfahrzeugen, Geländefahrzeugen und Hochleistungsanwendungen, um Sicherheitsstandards und Effizienzziele zu erfüllen. OEM-installierte Systeme bieten höhere Zuverlässigkeit, nahtlose Fahrzeugkompatibilität und Vorteile in der Lebenszyklusleistung. Das Aftermarket-Segment mit einem Anteil von 42 % wächst weiter aufgrund der zunehmenden Nachrüstung von ATIS in alternden Flottenfahrzeugen, steigenden Kosteneinsparungsprioritäten und der Nachfrage nach verbesserter Reifenlebensdauer und Kraftstoffeffizienz bei Flottenbetreibern, die schnellere Upgrades suchen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Kraftstoffeffizienz und reduziertem Reifenverschleiß

Der Markt für automatische Reifendruckregelsysteme im Automobilbereich verzeichnet starkes Wachstum, da Flottenbetreiber und OEMs Technologien priorisieren, die Betriebskosten senken und die Fahrzeugeffizienz verbessern. Die Aufrechterhaltung des optimalen Reifendrucks minimiert den Rollwiderstand, verbessert die Kraftstoffwirtschaftlichkeit und verlängert die Reifenlebensdauer, was ATIS zu einer attraktiven Investition für Logistik-, Landwirtschafts- und Bausektoren macht. Steigende Kraftstoffpreise, verschärfte CO2-Emissionsvorschriften und der Bedarf an nachhaltigen Flottenbetrieben fördern die Einführung intelligenter Reifendrucksysteme sowohl bei Schwer- als auch bei Leichtfahrzeugen.

- Zum Beispiel bietet die Goodyear Tire & Rubber Company integrierte ATIS-Lösungen an, die die Flottenausfallzeiten minimieren und die Sicherheit durch fortschrittliches Reifenmanagement verbessern. Diese Systeme helfen, einen konstanten Druck aufrechtzuerhalten und unterstützen die Kraftstoffeffizienz im kommerziellen Betrieb.

Erweiterung der kommerziellen Flottenbetriebe und des Fernverkehrs

Das Wachstum im E-Commerce, der Logistik und dem Langstrecken-Frachttransport steigert die Nachfrage nach automatisierten Reifendrucklösungen erheblich. Schwerlast-Lkw und Anhänger benötigen zuverlässige Reifenleistung, um unter kontinuierlichen Lastbedingungen sicher und effizient zu arbeiten. ATIS unterstützt die Betriebszeit der Flotte, indem es Reifenpannen verhindert, die Lastverteilung verbessert und die Wartungshäufigkeit reduziert. Da die Flottengrößen weltweit zunehmen, setzen Betreiber zunehmend auf fortschrittliche Reifendrucktechnologien, um Ausfallzeiten zu reduzieren, eine gleichbleibende Leistung sicherzustellen und die strengen Sicherheitsstandards für den Betrieb von Nutzfahrzeugen einzuhalten.

- Zum Beispiel bietet Pressure Systems International (PSI) ATIS an, das mit Telematik für die Echtzeitüberwachung des Reifendrucks im Fernverkehr integriert ist und Flotten hilft, Pannen am Straßenrand während ausgedehnter Frachtoperationen zu minimieren.

Technologische Fortschritte im Reifenmanagement und in der Fahrzeugelektronik

Die Integration von intelligenten Sensoren, Telematik und vernetzten Fahrzeugplattformen beschleunigt die Einführung von ATIS in Automobilanwendungen. Moderne Systeme nutzen die Echtzeitüberwachung des Drucks, automatische Anpassungen und prädiktive Analysen, um die Fahrzeugkontrolle und Sicherheit zu verbessern. Fortschritte bei elektronischen Steuereinheiten, pneumatischen Komponenten und datengestützten Diagnosen verbessern die Systemzuverlässigkeit und den Benutzerkomfort. Das wachsende Interesse an autonomer und halbautonomer Mobilität fördert die Nachfrage nach automatisierten Reifenmanagementlösungen weiter und stärkt die Rolle von ATIS in Fahrzeugarchitekturen der nächsten Generation.

Wichtige Trends & Chancen

Wachsende Integration von ATIS in Elektro- und Next-Generation-Fahrzeuge

Elektrifizierungstrends schaffen neue Möglichkeiten für die Einführung von ATIS, da die Effizienz von Elektrofahrzeugen stark von der optimierten Reifenleistung abhängt. Reifendruckschwankungen beeinflussen die Reichweite, die Batterielast und den gesamten Energieverbrauch erheblich. Hersteller integrieren zunehmend ATIS in elektrische Lastwagen, Lieferwagen und Nutzfahrzeuge, um die Reichweitenzuverlässigkeit und Sicherheit zu verbessern. Der Übergang zu intelligenten, vernetzten Fahrzeugsystemen ermöglicht auch die nahtlose Integration von ATIS mit Onboard-Diagnosesystemen und bietet Chancen für Innovationen in der prädiktiven Wartung und energieeffizienten Mobilitätslösungen.

- Zum Beispiel brachte Michelin 2019 das ZEN@TERRA CTIS für Traktoren auf den Markt, das es den Fahrern ermöglicht, den Reifendruck von der Kabine aus niedrig für Felder und hoch für Straßen anzupassen. Obwohl es sich auf die Landwirtschaft konzentriert, zeigt dies die Integration von ATIS in Nutzfahrzeuge zur Optimierung von Leistung und Effizienz.

Zunehmende Einführung von intelligenten und vernetzten Reifentechnologien

Ein wichtiger Branchentrend ist der Übergang zu intelligenten Reifenökosystemen, die mit IoT-fähigen Sensoren, Cloud-Konnektivität und KI-basierten Überwachungstools ausgestattet sind. Diese Technologien verbessern die Echtzeitsichtbarkeit der Reifenbedingungen, reduzieren betriebliche Risiken und unterstützen automatisierte Entscheidungsfindung zur Druckoptimierung. Hersteller entwickeln integrierte Plattformen, auf denen ATIS neben TPMS und prädiktiver Wartungssoftware arbeitet und neuen Wert für Flottenbetreiber schafft. Dieser Trend eröffnet Chancen für abonnementbasierte Dienstleistungen, Datenanalyselösungen und die plattformübergreifende Integration mit Flottenmanagementsystemen.

- Zum Beispiel integriert Goodyears SightLine-Technologie Sensoren in Reifen, um Druck, Temperatur, Profilabnutzung und Straßenbedingungen in Echtzeit zu überwachen. Diese Daten werden an KI-Managementsysteme für prädiktive Wartung gesendet, was schnellere Reaktionen auf potenzielle Probleme und die Integration in den Flottenbetrieb ermöglicht.

Wichtige Herausforderungen

Hohe Anfangskosten und komplexe Systemintegration

Trotz klarer betrieblicher Vorteile bleiben hohe anfängliche Installationskosten ein großes Hindernis für eine breitere Einführung von ATIS, insbesondere bei kleinen und mittelgroßen Flottenbetreibern. Die Integrationskomplexität, die Luftkompressoren, Schläuche, Drehverbindungen und Fahrzeugelektronik umfasst, erhöht die Installationszeit und erfordert qualifizierte Techniker. OEMs müssen Leistungserweiterungen mit Kostenbeschränkungen in Einklang bringen, um ATIS zugänglicher zu machen. Darüber hinaus stellt die Nachrüstung älterer Fahrzeuge Herausforderungen in Bezug auf Kompatibilität, strukturelle Modifikationen und zusätzliche Wartungsanforderungen dar.

Zuverlässigkeitsprobleme in rauen Betriebsumgebungen

ATIS-Komponenten sind anspruchsvollen Umweltbedingungen ausgesetzt, darunter Staub, Feuchtigkeit, extreme Temperaturen und Straßenschmutz. Solche Einflüsse können zu Schlauchverschleiß, Ventilversagen, Luftlecks und verminderter Systemreaktionsfähigkeit führen. In Offroad-, Bergbau- und landwirtschaftlichen Anwendungen wird die Haltbarkeit zu einem kritischen Anliegen, das die langfristige Leistung und Wartungskosten beeinflusst. Die Sicherstellung der Systemzuverlässigkeit, die Verbesserung der Komponentenrobustheit und die Minimierung von Ausfallzeiten bleiben wichtige Herausforderungen für Hersteller, die die Einführung in raueren Betriebsumgebungen ausweiten möchten.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine führende Position im Markt für Automatische Reifendruckregelsysteme im Automobilbereich mit einem 38% Anteil im Jahr 2024 ein, angetrieben durch die starke Akzeptanz in kommerziellen Flotten, Off-Highway-Ausrüstungen und Langstrecken-Lkw-Betrieben. Die Region profitiert von strengen Fahrzeugsicherheitsvorschriften, hohen Kraftstoffkosten und der schnellen Integration fortschrittlicher Reifenmanagementtechnologien. Steigende Investitionen in vernetzte Flottenlösungen, wachsende Nachfrage nach präventiver Wartung und starke OEM-Durchdringung in den USA und Kanada unterstützen die Marktexpansion. Das Wachstum im E-Commerce-Logistikbereich und der grenzüberschreitende Frachtverkehr verstärken die ATIS-Akzeptanz in schweren Lkw und Anhängern weiter.

Europa

Europa hat einen 29% Anteil im Jahr 2024, unterstützt durch strenge Emissionsstandards, EU-weite Nachhaltigkeitsinitiativen und die schnelle Einführung intelligenter Fahrzeugtechnologien. Hoher Wert auf Verkehrssicherheit, effizientes Flottenmanagement und die Einführung intelligenter Mobilitätslösungen beschleunigen die Nachfrage nach ATIS in kommerziellen Flotten. Schlüsselmärkte wie Deutschland, Frankreich und das Vereinigte Königreich führen bei der OEM-Integration aufgrund fortschrittlicher Automobilfertigungskapazitäten. Die zunehmende Beliebtheit von elektrischen Lieferwagen, die Modernisierung von Baumaschinen und der regulatorische Druck zur Reduzierung des Kraftstoffverbrauchs stärken die ATIS-Akzeptanz in regionalen Fahrzeugkategorien.

Asien-Pazifik

Asien-Pazifik hält einen 24% Anteil im Jahr 2024, angetrieben durch expandierende kommerzielle Transportnetzwerke, schnelle Industrialisierung und starkes Wachstum in den Bereichen Logistik, Landwirtschaft und Bergbau. China und Indien zeigen eine steigende Nachfrage nach ATIS, da Flottenbetreiber sich darauf konzentrieren, reifenbedingte Ausfallzeiten zu reduzieren, die Ladeeffizienz zu verbessern und Kraftstoffeinsparungen zu erhöhen. Die zunehmende Produktion von Nutzfahrzeugen, der Infrastrukturausbau und die staatliche Unterstützung für Verbesserungen der Fahrzeugsicherheit beschleunigen das Marktwachstum weiter. Die Akzeptanz steigt auch bei Geländefahrzeugen, da Bau- und Bergbauaktivitäten in Südostasien expandieren und bedeutende langfristige Chancen für ATIS-Hersteller schaffen.

Lateinamerika

Lateinamerika hält einen 5% Anteil im Jahr 2024, unterstützt durch die stetige Akzeptanz in kommerziellen Flotten, landwirtschaftlichen Fahrzeugen und Bergbau-Lkw in Brasilien, Mexiko und Chile. Die wachsende Nachfrage nach verbesserter Flotteneffizienz, steigenden Reifenersatzkosten und die Expansion der grenzüberschreitenden Logistik treiben die Implementierung von ATIS voran. Obwohl die Kostenempfindlichkeit eine Herausforderung bleibt, gewinnt die Nachrüstung im Aftermarket an Dynamik, da Betreiber nach Lösungen suchen, um den Kraftstoffverbrauch zu senken und die Fahrzeugverfügbarkeit zu erhöhen. Investitionen in den Infrastrukturausbau und der zunehmende Einsatz von schweren Fahrzeugen in Bergbaukorridoren tragen zu einem allmählichen Marktwachstum in der Region bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst einen 4% Anteil im Jahr 2024, angetrieben durch die zunehmende Nutzung von schweren Lkw, Baumaschinen und Geländefahrzeugen in Bergbau-, Öl- & Gas- und Infrastrukturprojekten. Harte Betriebsumgebungen und hohe Reifenverschleißraten fördern die Akzeptanz von ATIS, um die Haltbarkeit zu verbessern, Wartungskosten zu senken und die Sicherheit zu erhöhen. Die GCC-Länder zeigen eine steigende Nachfrage nach fortschrittlichen Flottenmanagementsystemen, während Afrika eine allmähliche Aufnahme erfährt, unterstützt durch expandierende Logistiknetzwerke. Die zunehmende Modernisierung von Industriefahrzeugflotten und das Interesse an zuverlässigkeitsorientierten Fahrzeugtechnologien unterstützen das langfristige Marktpotenzial.

Marktsegmentierungen:

Nach Produkttyp

- Zentrale Reifendruckregelung

- Kontinuierliche Reifendruckregelung

Nach Anwendung

- Leichtfahrzeuge

- Schwerfahrzeuge

Nach Vertriebskanal

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für automatische Reifendruckregelsysteme in der Automobilindustrie wird von führenden Akteuren wie Cummins Inc., MICHELIN, Goodyear Tire & Rubber Company, Continental AG, Bridgestone Corporation, Pirelli & C. S.p.A., Schrader TPMS Solutions, Bendix Commercial Vehicle Systems LLC, Wabco Holdings Inc. und Ravaglioli S.p.A. geprägt. Diese Unternehmen konzentrieren sich darauf, ihre ATIS-Portfolios durch fortschrittliche pneumatische Technologien, integrierte elektronische Steuerungen und sensorgesteuerte Druckmanagementlösungen zu erweitern. Große Hersteller stärken ihre Marktposition durch die Zusammenarbeit mit OEMs, die Verbesserung der Produktzuverlässigkeit und die Entwicklung von Lösungen, die speziell für Schwerlast-Lkw, Geländefahrzeuge und militärische Plattformen entwickelt wurden. Der wachsende Fokus auf Kraftstoffeffizienz, vorausschauende Wartung und vernetzte Mobilität treibt Unternehmen dazu, in F&E für intelligente, telematikfähige Reifendruckregelsysteme zu investieren. Darüber hinaus unterstützen die Expansion im Aftermarket, die Diversifizierung in EV-kompatible ATIS-Lösungen und strategische Akquisitionen die Wettbewerbsintensität auf globalen Märkten.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im März 2025 kündigte Aperia Technologies eine exklusive Partnerschaft mit der Goodyear Tire & Rubber Company an, um sein Halo Connect i3 automatisches Reifenfüllsystem in Goodyears globale “Tires-as-a-Service” (TaaS)-Lösung zu integrieren.

- Im Juni 2023 führte Trail Tech einen funktionsreichen kabellosen Reifenfüller für Abenteurer ein. Der tragbare Luftkompressor ist mit fortschrittlichen Funktionen ausgestattet und bietet leistungsstarke und praktische Füllmöglichkeiten. Er richtet sich an die Bedürfnisse von Outdoor-Enthusiasten und Reisenden unterwegs.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Produkttyp, Anwendung, Vertriebskanal und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von ATIS wird steigen, da Flottenbetreiber Kraftstoffeffizienz, Reifenlebensdauer und reduzierte Betriebskosten priorisieren.

- Die OEM-Integration wird zunehmen, da Hersteller ATIS in die nächste Generation von Nutz- und Geländefahrzeugen einbetten.

- Elektrifizierungstrends werden die Nachfrage nach energieeffizienten Reifenmanagementsystemen in elektrischen Lkw und Lieferflotten antreiben.

- Intelligente, vernetzte ATIS-Lösungen werden sich mit größerem Einsatz von IoT-Sensoren, Telematik und prädiktiver Analytik erweitern.

- Nachrüstungen im Aftermarket werden zunehmen, da alternde Flotten ATIS nachrüsten, um Sicherheit und Fahrzeugverfügbarkeit zu verbessern.

- Regulatorischer Druck auf Emissionen und Verkehrssicherheit wird die Einführung in schweren Transportsektoren beschleunigen.

- Die Entwicklung autonomer und halbautonomer Fahrzeuge wird die Abhängigkeit von automatisierten Reifendruckoptimierungssystemen erhöhen.

- Anwendungen in rauen Umgebungen wie Bergbau, Bauwesen und Landwirtschaft werden die Nachfrage nach robusteren ATIS-Designs antreiben.

- Partnerschaften zwischen ATIS-Herstellern und Flottenmanagementplattformen werden datengetriebene Reifenüberwachungsökosysteme erweitern.

- Kontinuierliche F&E-Investitionen werden zu leichten, wartungsarmen und kostengünstigeren ATIS-Lösungen führen.