Marktübersicht

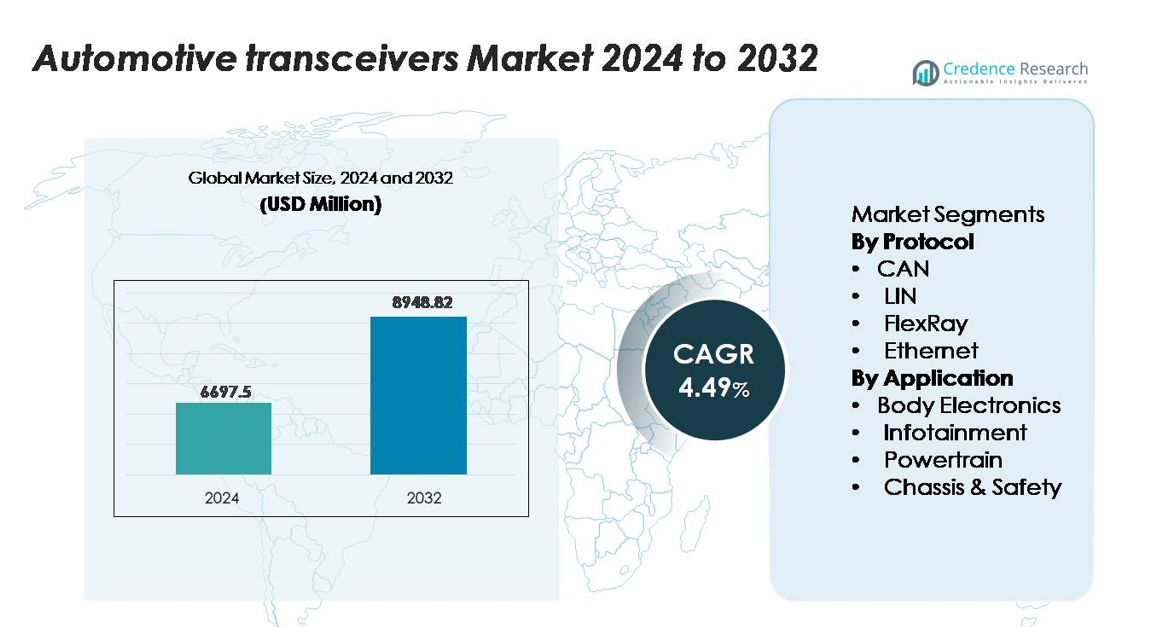

Der Markt für Automotive-Transceiver wurde im Jahr 2024 auf 6.297,5 Millionen USD geschätzt und soll bis 2032 8.948,82 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Automotive-Transceiver-Markts 2024 |

6.297,5 Millionen USD |

| Automotive-Transceiver-Markt, CAGR |

4,49 % |

| Größe des Automotive-Transceiver-Markts 2032 |

8.948,82 Millionen USD |

Der Markt für Automotive-Transceiver wird von großen Akteuren wie NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics und Microchip Technology angeführt, die jeweils hochzuverlässige CAN-, LIN-, FlexRay- und Ethernet-Lösungen für Karosserieelektronik, Antriebsstrang, ADAS und Infotainmentsysteme anbieten. Diese Unternehmen profitieren von starken Portfolios in automobilgeeigneten Mixed-Signal-ICs und langfristigen OEM-Partnerschaften. Asien-Pazifik bleibt die führende Region mit einem genauen Marktanteil von 48 %, angetrieben durch die großflächige Fahrzeugproduktion, schnelle Elektrifizierung und wachsende Halbleiterfertigungskapazitäten. Europa und Nordamerika folgen mit fortgeschrittener Einführung von Hochgeschwindigkeits-Fahrzeugnetzarchitekturen.

Markteinblicke

- Der Markt für Automotive-Transceiver wurde im Jahr 2024 auf 6.297,5 Millionen USD geschätzt und soll bis 2032 8.948,82 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,49 % im Prognosezeitraum.

- Das Marktwachstum wird durch den steigenden Elektronikanteil pro Fahrzeug, die zunehmende Integration von ADAS und die beschleunigte Elektrifizierung angetrieben, was die Nachfrage nach hochzuverlässigen CAN-, LIN-, FlexRay- und Ethernet-Transceivern in den Bereichen Karosserie, Antriebsstrang und Sicherheit steigert.

- Trends umfassen die schnelle Migration zu Automotive-Ethernet, die Einführung von Zonenarchitekturen und höhere Datenbandbreitenanforderungen, die vernetzte Infotainment-, Sensorfusion- und softwaredefinierte Fahrzeugplattformen unterstützen.

- Die Wettbewerbslandschaft wird von NXP, Infineon, Texas Instruments, Renesas, Microchip und STMicroelectronics angeführt, wobei CAN den größten Protokollanteil hält und Karosserieelektronik den Anwendungsanteil dominiert, aufgrund der umfangreichen ECU-Einführung.

- Asien-Pazifik führt mit einem regionalen Anteil von 48 %, gefolgt von Europa mit 22 % und Nordamerika mit 27 %, unterstützt durch Stärken in der Fahrzeugproduktion, Elektrifizierungsinitiativen und fortschrittliche Einführung von Fahrzeugnetzwerken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Protokoll

Innerhalb der Protokolllandschaft bleibt CAN das dominierende Teilsegment und hält den größten Marktanteil aufgrund seiner bewährten Robustheit, kostengünstigen Implementierung und Eignung für die Echtzeitsteuerung in Antriebsstrang-, Karosserieelektronik- und Fahrwerksanwendungen. Automobilhersteller setzen zunehmend CAN FD ein, um steigende Datenlasten durch Elektrifizierung und fortschrittliche Fahrerassistenzsysteme zu bewältigen und so seine Führungsposition zu stärken. LIN erweitert sich in Einstiegs-Komfortfunktionen, während FlexRay in deterministischen Sicherheitsarchitekturen relevant bleibt. Ethernet verzeichnet das schnellste Wachstum, da Fahrzeuge auf hochbandbreitige Zonenarchitekturen umstellen, die ADAS, Sensorfusion und umfangreiche Infotainment-Datenströme unterstützen.

- Zum Beispiel unterstützt die TJA146x-Familie von CAN FD-Transceivern von NXP Semiconductors Datenraten von bis zu 8 Mbps und integriert die CAN Signal Improvement Capability (SIC), um Signalüberschwingungen zu reduzieren und eine zuverlässige Kommunikation in größeren, komplexeren Netzwerkarchitekturen zu ermöglichen.

Nach Anwendung

Über alle Anwendungen hinweg steht die Karosserieelektronik als dominierendes Teilsegment da, das den größten Anteil aufgrund des umfangreichen Einsatzes von Transceivern in Karosseriesteuergeräten, Beleuchtung, HVAC und digitalen Cockpitsystemen ausmacht. Sein Wachstum wird durch die steigende Akzeptanz von intelligenten Innenraummerkmalen und den erhöhten elektronischen Inhalt pro Fahrzeug angetrieben. Infotainment beschleunigt sich mit der Nachfrage nach vernetzter Navigation, Multimedia-Streaming und Telematik und stützt sich auf schnellere Protokolle wie Ethernet. Antriebsstranganwendungen bleiben entscheidend für das Motor- und Getriebemanagement, während die Fahrwerks- und Sicherheitssegmente mit der Erweiterung von ADAS und autonomen Fahrfunktionen, die eine hochzuverlässige Kommunikation erfordern, an Dynamik gewinnen.

- Zum Beispiel ist der Marvell 88Q5072 Automotive Ethernet Switch ein 11-Port-Switch, der hauptsächlich 100 Mbps pro Port auf seinen sechs festen 100BASE-T1-Ports liefert. Er enthält auch einen konfigurierbaren Multi-Speed-SerDes-Port, der höhere Geschwindigkeiten, einschließlich 2,5 Gbps (sowie 1 Gbps und 5 Gbps), unterstützen kann und so einen hochbandbreiten Multimedia-Datenfluss in digitalen Cockpit- und ADAS-Architekturen ermöglicht.

Wichtige Wachstumstreiber

Steigender Elektronikanteil pro Fahrzeug

Die kontinuierliche Ausweitung elektronischer Systeme in modernen Fahrzeugen beschleunigt die Nachfrage nach Automobiltransceivern erheblich. Automobilhersteller integrieren mehr Sensoren, Steuerungen und Aktuatoren in die Bereiche Karosserieelektronik, Infotainment, Antriebsstrang und Sicherheit, was den Bedarf an zuverlässiger Fahrzeugkommunikation antreibt. Funktionen wie digitale Cockpits, Ambientebeleuchtung, fortschrittliche HVAC-Steuerungen und vernetztes Infotainment erfordern Transceiver, um den Echtzeitaustausch von Daten über mehrere Knoten zu unterstützen. Darüber hinaus erhöht der Übergang zu zonalen Fahrzeugarchitekturen die Datenwege und erfordert robustere Kommunikationsprotokolle, insbesondere CAN FD und Ethernet. Die Elektrifizierung verstärkt die elektronische Komplexität weiter, da Hochspannungs-Batteriemanagementsysteme, Thermomanagement und Motorsteuerungseinheiten auf genaue, hochgeschwindigkeitsfähige Signalübertragung angewiesen sind. Während Fahrzeuge von hardwaredefinierten zu softwarefähigen Plattformen übergehen, steigt die Dichte von Steuergeräten, Domänencontrollern und Signalverarbeitungseinheiten weiter an.

- Zum Beispiel integriert die S32K3 MCU-Plattform von NXP bis zu 12 CAN FD-Schnittstellen und 8 LIN-Kanäle, was hochdichte Karosserieelektroniknetzwerke mit deterministischer Weiterleitung über mehr als 100 verteilte Sensoren und Aktoren ermöglicht.

Erweiterung von ADAS- und autonomen Fahrsystemen

Der rasche Fortschritt von ADAS- und halbautonomen Fahrtechnologien ist ein wesentlicher Katalysator für die Einführung von automobilen Transceivern. Systeme wie adaptive Geschwindigkeitsregelung, Spurhalteassistent, automatisierte Notbremsung und Sensorfusion-Plattformen erzeugen enorme Datenmengen, die mit hoher Zuverlässigkeit und minimaler Latenz ausgetauscht werden müssen. Transceiver ermöglichen die Kommunikation zwischen Radarsystemen, LiDAR-Einheiten, Kameras, Ultraschallsensoren und zentralen Steuergeräten, die für Entscheidungsfindung und Aktuation verantwortlich sind. Während die Fahrzeugautomatisierung in Richtung Level 3 und Level 4 Fähigkeiten voranschreitet, wird eine hochbandbreitige, deterministische und latenzarme Kommunikation unerlässlich, was die Migration von traditionellen CAN- zu Ethernet-basierten Architekturen beschleunigt. Sicherheitsvorschriften weltweit verlangen ebenfalls eine verstärkte Einführung von ADAS, was OEMs dazu zwingt, mehr Transceiver in obligatorische Sicherheitssysteme zu integrieren. Darüber hinaus erfordern fortschrittliche Wahrnehmungs- und Rechenplattformen nahtlose Netzwerke über redundante Sensorcluster, Domänencontroller und Aktoren, was eine starke, anhaltende Nachfrage nach leistungsstarken automobilen Transceivern sicherstellt.

- Zum Beispiel verwendet die Smart Vehicle Architecture von Aptiv Domänencontroller, die durch 10 Gbps Ethernet-Switching-Fabrics verbunden sind, um Echtzeit-Wahrnehmungsdaten mit deterministischen Zeitbudgets unter 10 Millisekunden über mehr als 40 Sensorknoten auszutauschen.

Übergang zur Elektrifizierung und Modernisierung des Antriebsstrangs

Die Elektrifizierung der weltweiten Fahrzeugflotte steigert die Einführung von Transceivern in elektrischen Antriebsstrang- und Batteriemanagementsystemen erheblich. EV-Plattformen enthalten eine höhere Anzahl elektronischer Steuergeräte im Vergleich zu Verbrennungsfahrzeugen, einschließlich Inverter, Onboard-Ladegeräte, DC-DC-Wandler, Thermomanagementeinheiten und Hochspannungs-Sicherheitsüberwachungsmodule. Diese Systeme sind auf Transceiver angewiesen, um fehlerfreie Kommunikation über Hochspannungskomponenten und Echtzeit-Statusberichte für Sicherheit und Effizienz zu gewährleisten. Effiziente Kommunikation ist entscheidend für die Überwachung von Zellspannungen, Temperaturen und Ladezuständen über Batteriemodule hinweg, wodurch Transceiver für die BMS-Architektur unverzichtbar werden. Darüber hinaus erfordern die nächsten Generationen von E-Antrieben deterministische Kommunikation für die Motorsteuerung und Inverter-Synchronisation, was die Nachfrage nach robusten CAN FD- und Ethernet-Technologien stärkt. Während Automobilhersteller dedizierte EV-Plattformen skalieren und zonale Architekturen übernehmen, steigt die Anzahl der Kommunikationsschnittstellen pro Fahrzeug, wodurch Transceiver zu wesentlichen Komponenten in allen elektrifizierten Mobilitätsökosystemen werden.

Wichtige Trends & Chancen

Zunehmende Einführung von Hochgeschwindigkeits-Automobil-Ethernet

Ein bedeutender Trend, der den Markt prägt, ist der Übergang zu Automotive Ethernet als Rückgrat für die Datenkommunikation im Fahrzeug. Ethernet bietet im Vergleich zu älteren Protokollen deutlich höhere Bandbreiten und ermöglicht die Unterstützung von ADAS-Sensoren, hochauflösenden Kameras, Infotainment-Streaming und zentralisierten Rechenarchitekturen. Da sich die Fahrzeugarchitekturen von verteilten Steuergeräten zu zonalen und zentralisierten Verarbeitungseinheiten entwickeln, schaffen die Skalierbarkeit und Flexibilität von Ethernet große Chancen für Transceiver-Hersteller. Der Aufstieg von softwaredefinierten Fahrzeugen, Over-the-Air-Updates und cloudintegrierten Telematiklösungen erhöht weiter den Bedarf an Hochgeschwindigkeits- und sicheren Netzwerkkapazitäten. Zudem ermöglichen neue Automobilstandards wie 100BASE-T1 und 1000BASE-T1, dass Single-Pair-Ethernet Gigabit-Leistung erbringt und gleichzeitig strenge automobile Umweltanforderungen erfüllt. Anbieter, die in energieeffiziente, EMI-resistente und cybersicherheitsgehärtete Ethernet-Transceiver innovieren, sind gut positioniert, um signifikantes Wachstum zu erzielen, da OEMs zukunftssichere Kommunikationsinfrastrukturen aufbauen.

- Zum Beispiel unterstützt die BCM8958X-Familie von Automotive-Ethernet-Switches von Broadcom eine aggregierte Schaltkapazität von 50 Gbps und integriert bis zu 16 Ethernet-Ports, was hochbandbreitige zonale Architekturen in Fahrzeugen der nächsten Generation ermöglicht.

Beschleunigung von zonalen und zentralisierten Fahrzeugarchitekturen

Der Übergang zu zonalen und zentralisierten elektronischen Architekturen bietet eine bedeutende langfristige Chance. Traditionelle Kabelbäume sind schwer, komplex und kostspielig; zonale Designs konsolidieren Funktionen in weniger, aber leistungsstärkere Domänencontroller, die über Hochgeschwindigkeits-Kommunikationsverbindungen verbunden sind. Dieser Wandel erfordert intelligentere und effizientere Transceiver, die in der Lage sind, Multi-Protokoll-Kommunikation innerhalb jeder Zone zu verwalten. Da OEMs darauf abzielen, die Verkabelung um bis zu 40 % zu reduzieren und das Fahrzeuggewicht zu senken, werden Transceiver zentral, um skalierbares Datenrouting zwischen Sensoren, Aktuatoren und Rechenknoten zu ermöglichen. Die Architektur unterstützt auch nahtlose OTA-Software-Updates und funktionale Erweiterungen, was die Rolle fortschrittlicher Kommunikationsprotokolle wie Ethernet und aufgerüstetem CAN FD erhöht. Der Trend der Branche hin zu zentralisiertem Computing, insbesondere für ADAS und Infotainment, verstärkt die Nachfrage nach vielseitigen Transceivern, die in der Lage sind, Sicherheit, Diagnostik und hohe Datenübertragungsraten zu integrieren.

- Zum Beispiel ersetzt Aptivs Smart Vehicle Architecture (SVA™) herkömmliche verteilte Steuergeräte durch zonale Controller und hat in Produktionsfahrzeugprogrammen eine Reduzierung der Kabelmasse um bis zu 74 kg demonstriert, indem die Kabellängen durch konsolidierte zonale Knoten reduziert wurden, die jeweils mit bis zu 40 Sensor- und Aktuator-Endpunkten verbunden sind.

Integration von Cybersecurity- und Funktionale Sicherheitsmerkmalen

Da Fahrzeuge immer vernetzter und softwareintensiver werden, wachsen die Möglichkeiten für Innovationen bei Transceivern im Bereich Cybersicherheit und Sicherheit. OEMs benötigen zunehmend Schutzmaßnahmen auf Hardware-Ebene wie sichere Kommunikationsschnittstellen, Eindringungserkennung und fehlertolerante Signalgebung, um kritische Fahrzeugnetzwerke zu schützen. Transceiver, die integrierte Verschlüsselung, Fehlerkorrektur und Echtzeitdiagnosen unterstützen, gewinnen an Bedeutung, da die Cyberrisiken zunehmen. Darüber hinaus wird die ISO 26262-konforme funktionale Sicherheit zu einem wichtigen Unterscheidungsmerkmal, insbesondere in risikoreichen Bereichen wie Antriebsstrang und autonomem Fahren. Fortschrittliche Transceiver, die hohe Bandbreite mit sicherheitskritischen Funktionen kombinieren, ermöglichen es Herstellern, regulatorische Anforderungen zu erfüllen und gleichzeitig die Zuverlässigkeit zu erhöhen. Dieser Trend eröffnet neue Möglichkeiten für Lieferanten, die sich auf sichere, sicherheitszertifizierte Kommunikations-ICs für Fahrzeugnetzwerke der nächsten Generation spezialisieren.

Zentrale Herausforderungen

Zunehmende Netzwerkkomplexität und Integrationsbeschränkungen

Die steigende elektronische Dichte und multiprotokollfähige Kommunikationsnetzwerke stellen OEMs und Tier-1-Lieferanten vor erhebliche Integrationsherausforderungen. Moderne Fahrzeuge müssen mehrere Kommunikationsstandards unterstützen—darunter CAN, LIN, FlexRay und Ethernet—die jeweils einzigartige Leistungs- und Designanforderungen haben. Die Sicherstellung der Kompatibilität zwischen Dutzenden von Steuergeräten, Domänencontrollern und Sensoren erfordert umfangreiche Validierung, was die Entwicklungszeit und -kosten erhöht. Mit der Ausweitung softwaredefinierter Architekturen steigt das Netzwerkverkehrsaufkommen, was Bedenken hinsichtlich Überlastung, Signalintegrität und Latenz aufwirft. Zudem erschweren Verpackungsbeschränkungen in kompakten EV-Plattformen das Wärmemanagement und die EMI-Minderung für Hochgeschwindigkeitstransceiver. Diese Komplexitäten zu bewältigen und gleichzeitig Zuverlässigkeits-, Sicherheits- und Kostenziele einzuhalten, stellt eine große Herausforderung für Hersteller dar.

Kostendruck und Übergang zu Protokollen der nächsten Generation

Die Automobilindustrie steht unter starkem Kostendruck, da OEMs die Fahrzeugerschwinglichkeit mit der Integration fortschrittlicher Elektronik in Einklang bringen müssen. Die Aufrüstung von Netzwerken von CAN zu CAN FD oder Ethernet erfordert neue Hardware, neu gestaltete Architekturen und fortschrittlichere Transceiver—was oft die Systemkosten erhöht. Lieferanten kämpfen darum, Hochleistungstransceiver zu optimieren und gleichzeitig den niedrigen Energieverbrauch, die Einhaltung der funktionalen Sicherheit und die robuste Automobilzuverlässigkeit innerhalb strenger Preisgrenzen zu gewährleisten. Darüber hinaus können kleinere Hersteller vor Herausforderungen stehen, sich an sich entwickelnde Standards anzupassen und die Produktion für neuere Protokolle zu skalieren. Diese Spannung zwischen Leistungsanforderungen und Kostenwettbewerbsfähigkeit verlangsamt die Geschwindigkeit des Protokollübergangs und stellt eine anhaltende Herausforderung für den Markt dar.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 25-30% des globalen Marktes für automobile Transceiver aus, angetrieben durch starke Investitionen von OEMs in fortschrittliche Fahrerassistenzsysteme (ADAS), hohen Elektronikanteil pro Fahrzeug und robuste Akzeptanz von Elektrofahrzeugen. US-amerikanische und kanadische Hersteller setzen moderne Netzwerkarchitekturen ein, was die Nachfrage nach Hochgeschwindigkeitstransceivern erhöht. Das reife Automobil-Ökosystem der Region und der Fokus auf Konnektivität und Sicherheitsmerkmale unterstützen ein nachhaltiges Wachstum in den Bereichen Karosserieelektronik, Antriebsstrang und Fahrwerk. Obwohl das Wachstum etwas langsamer ist als in aufstrebenden Regionen, bleibt Nordamerika aufgrund der Produktion von Premiumfahrzeugen und der frühen Einführung neuer Protokolle ein verlässlicher Beitrag zu globalem Volumen und Wert.

Europa

Europa hält einen geschätzten Anteil von 20-25% am globalen Markt für automobile Transceiver, gestützt durch strenge Sicherheitsvorschriften, ein starkes Luxus- und Premiumfahrzeugsegment und weit verbreitete Elektrifizierungsbemühungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen in der Fahrzeug-Elektrifizierung und bei Upgrades der Fahrzeugnetzwerke, was die Integration von Transceivern in Karosserie-, Infotainment- und Antriebsstranganwendungen erhöht. Die OEMs der Region streben nach Systemen mit höherer Datenbandbreite und zonalen Architekturen, was die Nachfrage verstärkt. Obwohl die Wachstumsraten aufgrund der Marktreife moderat sein können, treibt Europa weiterhin die Technologieakzeptanz voran und unterstützt Transceiver-Lieferanten mit hoher Spezifikation und hoher Zuverlässigkeit.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt für automobile Transceiver mit einem geschätzten Anteil von 45-50%, dank massiver Fahrzeugproduktion in China, Japan, Indien und Südkorea und beschleunigter Elektrifizierung. Starke Verbrauchernachfrage nach vernetzten Funktionen, wachsende EV-Durchdringung und großflächige Fertigungskapazitäten treiben hohe Stückzahlen von Transceivern an. Regionale Halbleiter- und Komponentenlieferanten tragen zur weiteren Skalierung bei. Laufende Umstellungen auf vernetzte Architekturen und höherer Inhalt pro Fahrzeug in dieser Region machen sie zum primären Wachstumsmotor für den Markt. Preiswettbewerbsfähigkeit und Lokalisierung der Lieferketten stärken die Führungsposition von Asien-Pazifik weiter.

Lateinamerika

Lateinamerika repräsentiert etwa 5-7% des globalen Marktes für automobile Transceiver, unterstützt durch wachsende Fahrzeugproduktion in Brasilien und Mexiko und zunehmende Akzeptanz von Karosserieelektronik und Komfortmerkmalen. Während Premiumanwendungen und Hochbandbreitensysteme im Vergleich zu entwickelten Regionen weniger verbreitet sind, unterstützt die allmähliche Verbesserung des Fahrzeuginhalts die Nachfrage nach Transceivern in den mittleren und kommerziellen Fahrzeugsegmenten. Kostenempfindliche Programme und Nachrüstungen helfen ebenfalls bei der Akzeptanz. Das Wachstum ist stabil, aber durch makroökonomische Zyklen, Importabhängigkeit und langsamere Einführung fortschrittlicher Netzwerkarchitekturen eingeschränkt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von etwa 3-5% am globalen Markt für automobile Transceiver und ist gekennzeichnet durch selektive Akzeptanz von Premiummerkmalen in den Golfstaaten, neben einem bescheideneren Wachstum in anderen Märkten. Die Nachfrage resultiert hauptsächlich aus Luxusfahrzeugen, wachsenden EV-Initiativen und Flotten, die mit fortschrittlicher Karosserie- und Sicherheitselektronik ausgestattet sind. Allerdings beeinflussen begrenzte einheimische Fahrzeugproduktion und diverse regulatorische Umgebungen die Durchdringung von Hochgeschwindigkeitstransceiver-Technologien. Dennoch unterstützen die zunehmende Akzeptanz vernetzter Autos, städtische Mobilitätsinitiativen und Premiumfahrzeugimporte das inkrementelle Wachstum in dieser Region.

Marktsegmentierungen:

Nach Protokoll

Nach Anwendung

- Karosserieelektronik

- Infotainment

- Antriebsstrang

- Fahrwerk & Sicherheit

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Automobil-Transceiver wird von einer konzentrierten Gruppe von Halbleiterführern definiert, die kontinuierlich innovieren, um den steigenden Kommunikationsanforderungen von Fahrzeugen gerecht zu werden. Unternehmen wie NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics und Microchip Technology dominieren den Bereich durch umfangreiche Portfolios, die CAN-, LIN-, FlexRay- und Automotive-Ethernet-Transceiver umfassen. Ihre Stärken liegen in der automobilgerechten Zuverlässigkeit, starken OEM-Partnerschaften und tiefgehender Integration über Antriebsstrang, Karosserieelektronik, Infotainment und ADAS-Domänen hinweg. Wettbewerbsstrategien konzentrieren sich auf die Entwicklung von Hochbandbreiten- und Niedriglatenzlösungen, die mit zonalen Architekturen, Elektrifizierung und softwaredefinierten Fahrzeugplattformen übereinstimmen. Führende Akteure investieren auch stark in Transceiver mit Cybersecurity-Funktionen und ISO 26262 funktionale Sicherheitskonformität, um fortschrittliche Fahrzeugnetzwerke zu unterstützen. Mit Asien-Pazifik, das die Massenproduktion vorantreibt, und Europa und Nordamerika, die hochspezifizierte Designs fördern, balancieren die Anbieter Kosten-effizienz mit Leistungsführerschaft, um ihre Marktpositionen zu halten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 kündigte Microchip Technology, Inc. die Einführung seiner LAN866x-Familie von 10BASE-T1S-Endpunktgeräten mit Remote Control Protocol (RCP) an, um die Ethernet-Konnektivität zu Edge-Knoten in zonalen Automobilarchitekturen zu erweitern.

- Im Jahr 2025 kündigte Texas Instruments die Einführung seines TCAN6062-Q1-Transceivers an, der die ISO 11898‑2:2024 (CAN XL)-Spezifikation mit Fast-Mode-Datenübertragung bis zu 20 Mbps und SIC-Modus bis zu 8 Mbps unterstützt.

- Im Jahr 2022 stellte Broadcom, Inc. seine erste 50G-Automobil-Ethernet-Switch-Produktfamilie, die BCM8958X, vor, die entwickelt wurde, um den steigenden Bandbreitenbedarf für In-Vehicle-Networking-Anwendungen zu decken und die Einführung von softwaredefinierten Fahrzeugen (SDVs) zu erleichtern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Protokoll, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Automobil-Transceiver werden stark angenommen, da Fahrzeuge auf zentralisierte und zonale elektronische Architekturen umstellen.

- Hochgeschwindigkeits-Automobil-Ethernet wird sich schnell ausbreiten, um den Anforderungen an Sensorfusion, ADAS und Infotainment-Daten gerecht zu werden.

- CAN FD wird weiterhin den traditionellen CAN im Antriebsstrang und in Karosseriebereichen ersetzen, um eine höhere Datenübertragung zu ermöglichen.

- Das Wachstum bei Elektrofahrzeugen wird die Nachfrage nach Transceivern in Batteriemanagement-, Wechselrichtersteuerungs- und Thermomanagementsystemen erhöhen.

- ADAS- und halbautonome Fahrfunktionen erfordern mehr deterministische und latenzarme Kommunikationsschnittstellen.

- Transceiver mit verbesserter Cybersicherheit werden an Bedeutung gewinnen, da Fahrzeuge zunehmend vernetzt und softwaredefiniert werden.

- Miniaturisierte, stromsparende Transceiver-Designs werden zunehmen, um die Integration kompakter Module in EV-Plattformen zu unterstützen.

- Die Integration von Diagnose- und funktionalen Sicherheitsmerkmalen wird bei Premium- und Mittelklassefahrzeugen zum Standard werden.

- Der asiatisch-pazifische Raum wird das wichtigste Fertigungszentrum bleiben, das den Einsatz von Transceivern in großen Stückzahlen vorantreibt.

- Die zunehmende Komplexität von digitalen Cockpits und Infotainment wird den Übergang zu Multi-Protokoll- und Hochgeschwindigkeits-Kommunikationslösungen beschleunigen.